Finanční nástroje prozvýšení stability rozpočtů ÚSC - přístupy a produkty Komerční banky, a.s. V. ROCNIK KONFERENCE - ROZPOCET A FINANCNI VIZE MEST A OBCI 6. září 2011

2.

Prioritní funkce ÚSC Zajišťování výkonu přenesené působnosti - rostoucí mandatorní výdaje X běžné dotace ze SR Zajišťování výkonu samostatné působnosti - péče o potřeby občanů - vytváření podmínek pro rozvoj sociální péče - spravování a rozvoj svěřeného majetku - zajišťování komplexního územního rozvoje To vše generuje významné finanční potřeby jak v oblasti financování provozních výdajů tak i investičních výdajů.

3.

Financování běžných výdajůrozpočtu ÚSC po roce 2009 Financování běžných výdajů je ovlivněno : Podíl na RUD a struktura daňových příjmů – sdílené daně, novela RUD ? Rostoucí objem činností v oblasti přenesené působnosti a neadekvátní vývoj státního příspěvku na krytí těchto činností Dopady krize 2009 – pokles daňových příjmů oproti roku 2008 v průměru o 12-15%, není možné plánovat větší nárůst daňových příjmů – novela RUD ? Další vývoj v roce 2010 a 1. pol.2011– propad daňových příjmů nepokračoval, ale návrat na úroveň roku 2008 je zatím opatrně předpokládán v roce 2012 – 2013 Reakce ÚSC - Úspora běžných výdajů – redukce personálních a administrativních nákladů , centralizování činností - nákup energií, redukce výdajů některých kapitol. Tlak na financování tzv. přechodného nedostatku finančních prostředků v oblasti provozního rozpočtu – cílem je a vykrývat propady CF během roku a zachovat stabilitu rozpočtu.

4.

Finanční potřeby voblasti kapitálových výdajů Cíl - rozvoj měst a obcí investováním do rozvojových investičních plánů infrastruktury, zdravotnictví , školství dopravy, kultury a sportu, informatiky a vzdělávání, ochrany životního prostředí atd. ÚSC potřebují realizovat průběžně investice , což vyžaduje vytváření střednědobých a dlouhodobých koncepcí jejich financování !!!

5.

Produkty KB –dle struktury finančních potřeb Běžné výdaje – krátkodobé financování Revolvingový úvěr / Kontokorentní úvěr - “finanční polštář“ - rámec , který umožňuje opakované čerpání a splácení jistiny dle finančních toků v rozpočtu ( pouze pohyblivá sazby – 1M Pribor) - využíván v přiměřeném objemu na překlenutí časového nesouladu mezi příjmy a výdaji rozpočtu Odkup pohledávek vzniklých z dodavatelské úvěru - bez postihu na postupitele – tedy na riziko ÚSC , často požadováno dodavateli, využití je potřeba zvážit - dopad do zadluženosti !!! - s postihem na postupitele – nemá dopad do zadluženosti ÚSC

6.

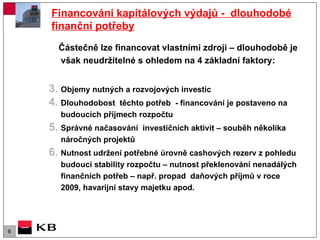

Financování kapitálových výdajů- dlouhodobé finanční potřeby Částečně lze financovat vlastními zdroji – dlouhodobě je však neudržitelné s ohledem na 4 základní faktory: Objemy nutných a rozvojových investic Dlouhodobost těchto potřeb - financování je postaveno na budoucích příjmech rozpočtu Správné načasování investičních aktivit – souběh několika náročných projektů Nutnost udržení potřebné úrovně cashových rezerv z pohledu budoucí stability rozpočtu – nutnost překlenování nenadálých finančních potřeb – např. propad daňových příjmů v roce 2009, havarijní stavy majetku apod.

7.

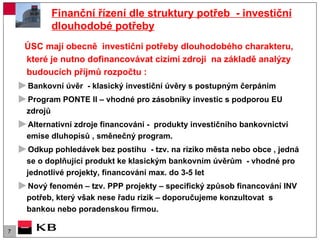

Finanční řízení dlestruktury potřeb - investiční dlouhodobé potřeby ÚSC mají obecně investiční potřeby dlouhodobého charakteru, které je nutno dofinancovávat cizími zdroji na základě analýzy budoucích příjmů rozpočtu : Bankovní úvěr - klasický investiční úvěry s postupným čerpáním Program PONTE II – vhodné pro zásobníky investic s podporou EU zdrojů Alternativní zdroje financování - produkty investičního bankovnictví emise dluhopisů , směnečný program. Odkup pohledávek bez postihu - tzv. na riziko města nebo obce , jedná se o doplňující produkt ke klasickým bankovním úvěrům - vhodné pro jednotlivé projekty, financování max. do 3-5 let Nový fenomén – tzv. PPP projekty – specifický způsob financování INV potřeb, který však nese řadu rizik – doporučujeme konzultovat s bankou nebo poradenskou firmou.

8.

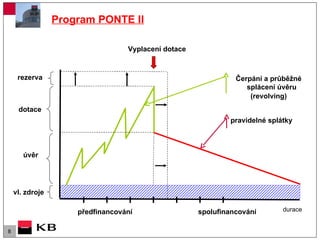

Program PONTE IIpředfinancování úvěr dotace Vyplacení dotace spolufinancování rezerva durace vl. zdroje Čerpání a průběžné splácení úvěru (revolving) pravidelné splátky

9.

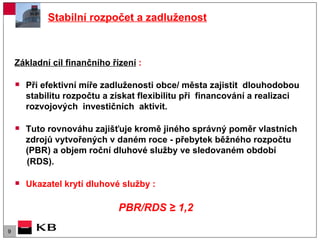

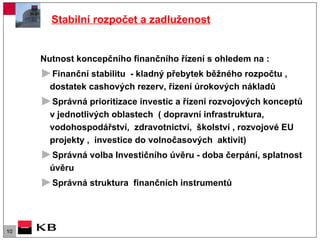

Stabilní rozpočet azadluženost Základní cíl finančního řízení : Při efektivní míře zadluženosti obce/ města zajistit dlouhodobou stabilitu rozpočtu a získat flexibilitu při financování a realizaci rozvojových investičních aktivit. Tuto rovnováhu zajišťuje kromě jiného správný poměr vlastních zdrojů vytvořených v daném roce - přebytek běžného rozpočtu (PBR) a objem roční dluhové služby ve sledovaném období (RDS). Ukazatel krytí dluhové služby : PBR/RDS ≥ 1,2

10.

Stabilní rozpočet azadluženost Nutnost koncepčního finančního řízení s ohledem na : Finanční stabilitu - kladný přebytek běžného rozpočtu , dostatek cashových rezerv, řízení úrokových nákladů Správná prioritizace investic a řízení rozvojových konceptů v jednotlivých oblastech ( dopravní infrastruktura, vodohospodářství, zdravotnictví, školství , rozvojové EU projekty , investice do volnočasových aktivit) Správná volba Investičního úvěru - doba čerpání, splatnost úvěru Správná struktura finančních instrumentů

11.

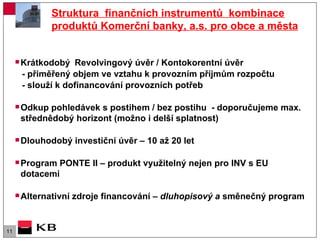

Struktura finančníchinstrumentů kombinace produktů Komerční banky, a.s. pro obce a města Krátkodobý Revolvingový úvěr / Kontokorentní úvěr - přiměřený objem ve vztahu k provozním příjmům rozpočtu - slouží k dofinancování provozních potřeb Odkup pohledávek s postihem / bez postihu - doporučujeme max. střednědobý horizont (možno i delší splatnost) Dlouhodobý investiční úvěr – 10 až 20 let Program PONTE II – produkt využitelný nejen pro INV s EU dotacemi Alternativní zdroje financování – dluhopisový a směnečný program

12.

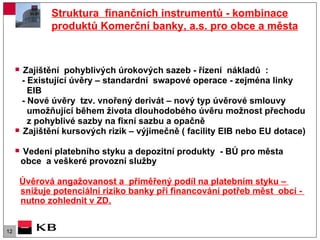

Struktura finančníchinstrumentů - kombinace produktů Komerční banky, a.s. pro obce a města Zajištění pohyblivých úrokových sazeb - řízení nákladů : - Existující úvěry – standardní swapové operace - zejména linky EIB - Nové úvěry tzv. vnořený derivát – nový typ úvěrové smlouvy umožňující během života dlouhodobého úvěru možnost přechodu z pohyblivé sazby na fixní sazbu a opačně Zajištění kursových rizik – výjimečně ( facility EIB nebo EU dotace) Vedení platebního styku a depozitní produkty - BÚ pro města obce a veškeré provozní služby Úvěrová angažovanost a přiměřený podíl na platebním styku – snižuje potenciální riziko banky při financování potřeb měst obcí - nutno zohlednit v ZD.

13.

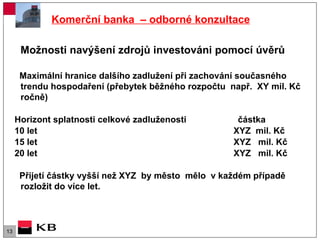

Komerční banka – odborné konzultace Možnosti navýšení zdrojů investováni pomocí úvěrů Maximální hranice dalšího zadlužení při zachování současného trendu hospodaření (přebytek běžného rozpočtu např. XY mil. Kč ročně) Horizont splatnosti celkové zadluženosti částka 10 let XYZ mil. Kč 15 let XYZ mil. Kč 20 let XYZ mil. Kč Přijetí částky vyšší než XYZ by město mělo v každém případě rozložit do více let.

14.

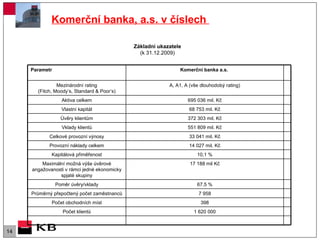

Komerční banka, a.s.v číslech Základní ukazatele (k 31.12.2009) Parametr Komerční banka a.s. Mezinárodní rating (Fitch, Moody’s, Standard & Poor’s) A, A1, A (vše dlouhodobý rating) Aktiva celkem 695 036 mil. Kč Vlastní kapitál 68 753 mil. Kč Úvěry klientům 372 303 mil. Kč Vklady klientů 551 809 mil. Kč Celkové provozní výnosy 33 041 mil. Kč Provozní náklady celkem 14 027 mil. Kč Kapitálová přiměřenost 10,1 % Maximální možná výše úvěrové angažovanosti v rámci jedné ekonomicky spjaté skupiny 17 188 mil Kč Poměr úvěry/vklady 67,5 % Průměrný přepočtený počet zaměstnanců 7 958 Počet obchodních míst 398 Počet klientů 1 620 000

15.

Komerční banka - Váš finanční partner Stabilní a dlouhodobý partner Neustálý vývoj nových produktů a obchodních přístupů Kvalitní služby, vyspělé elektronické bankovnictví Vysoká odbornost a profesionalita – odborné konzultace Náš cíl : Rozvíjet vyvážený partnerský vztah směřující k dlouhodobé spolupráci.

16.

Ing. Květoslava BotkováSenior manažer financování veřejného sektoru Komerční banka, a.s. Na Příkopě 33, 114 07 Praha 1 Tel.: 955 5 32 093 E-mail: kvetoslava_botkova @kb.cz www.kb.cz Děkuji vám za pozornost.

Editor's Notes

#9 Průběh financování typického projektu lze graficky znázornit asi takto.