Downloaded 61 times

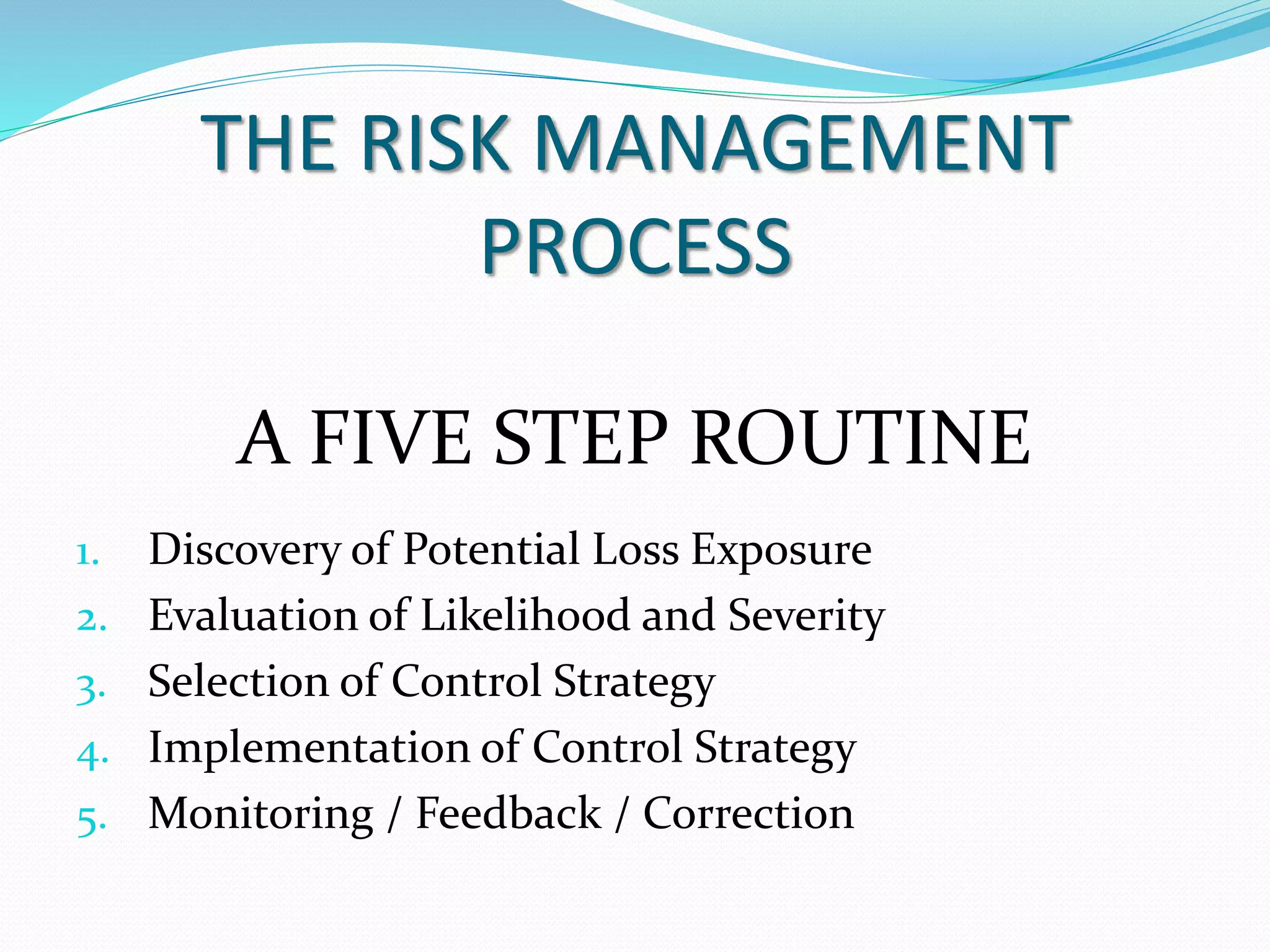

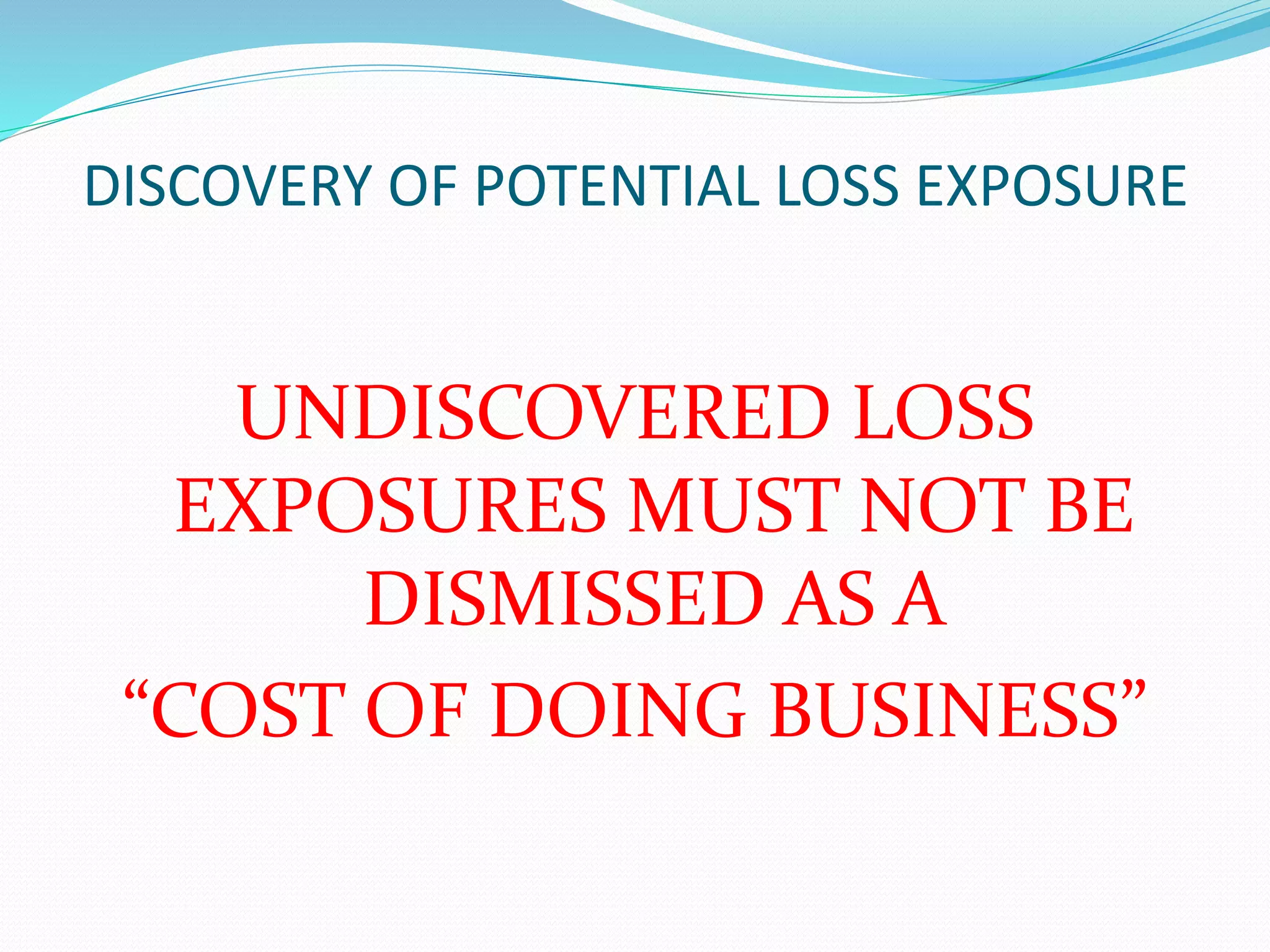

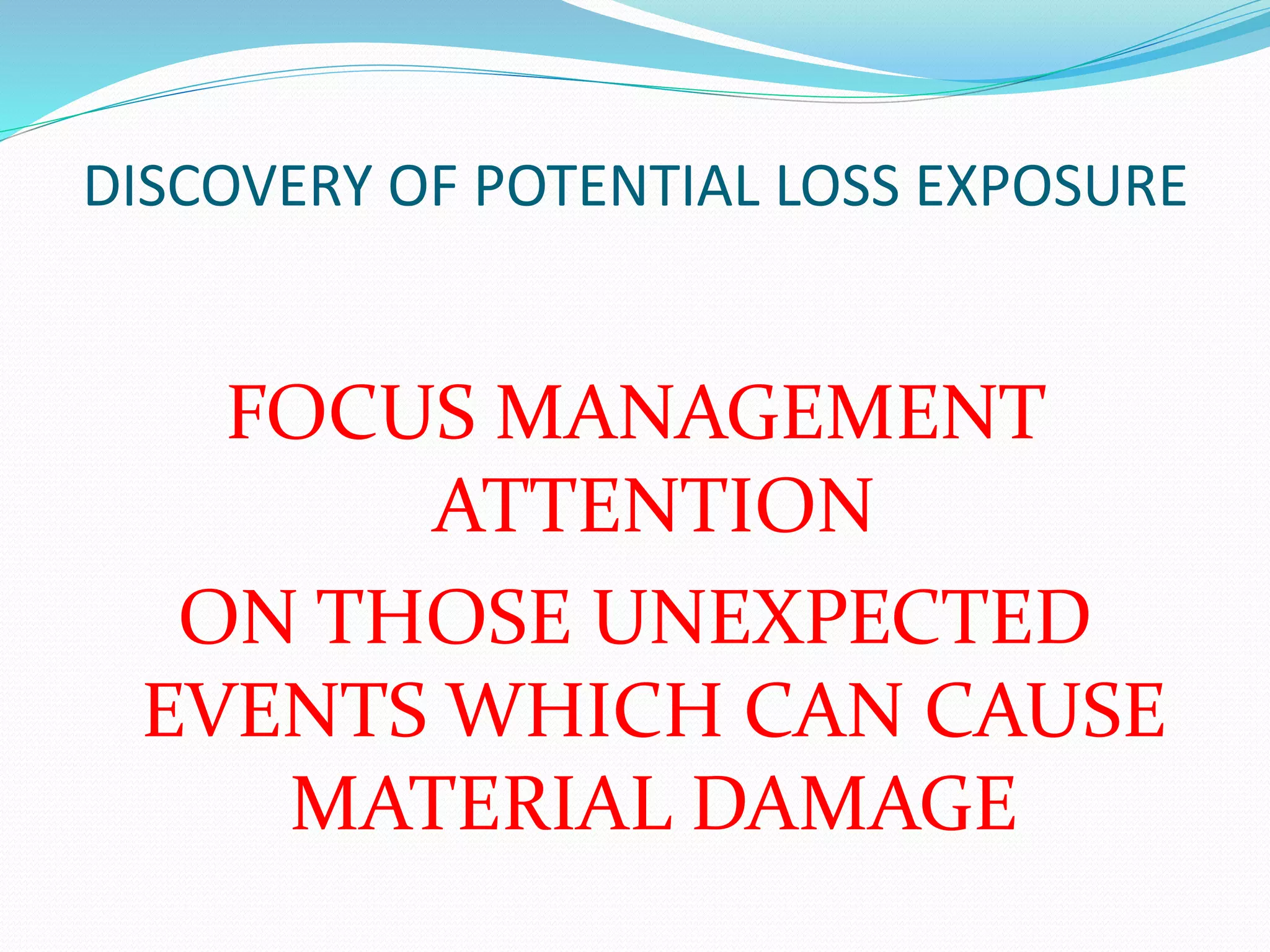

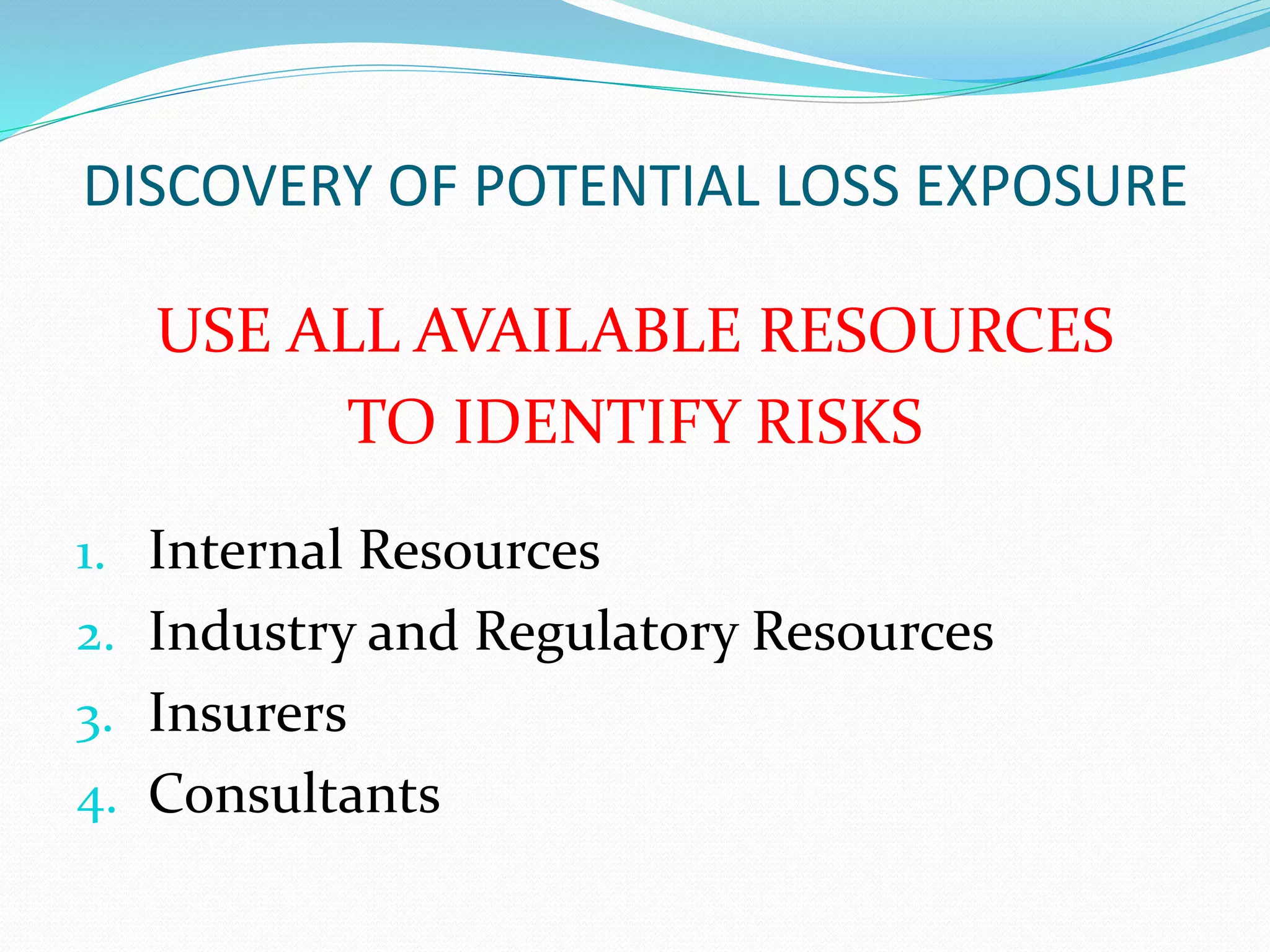

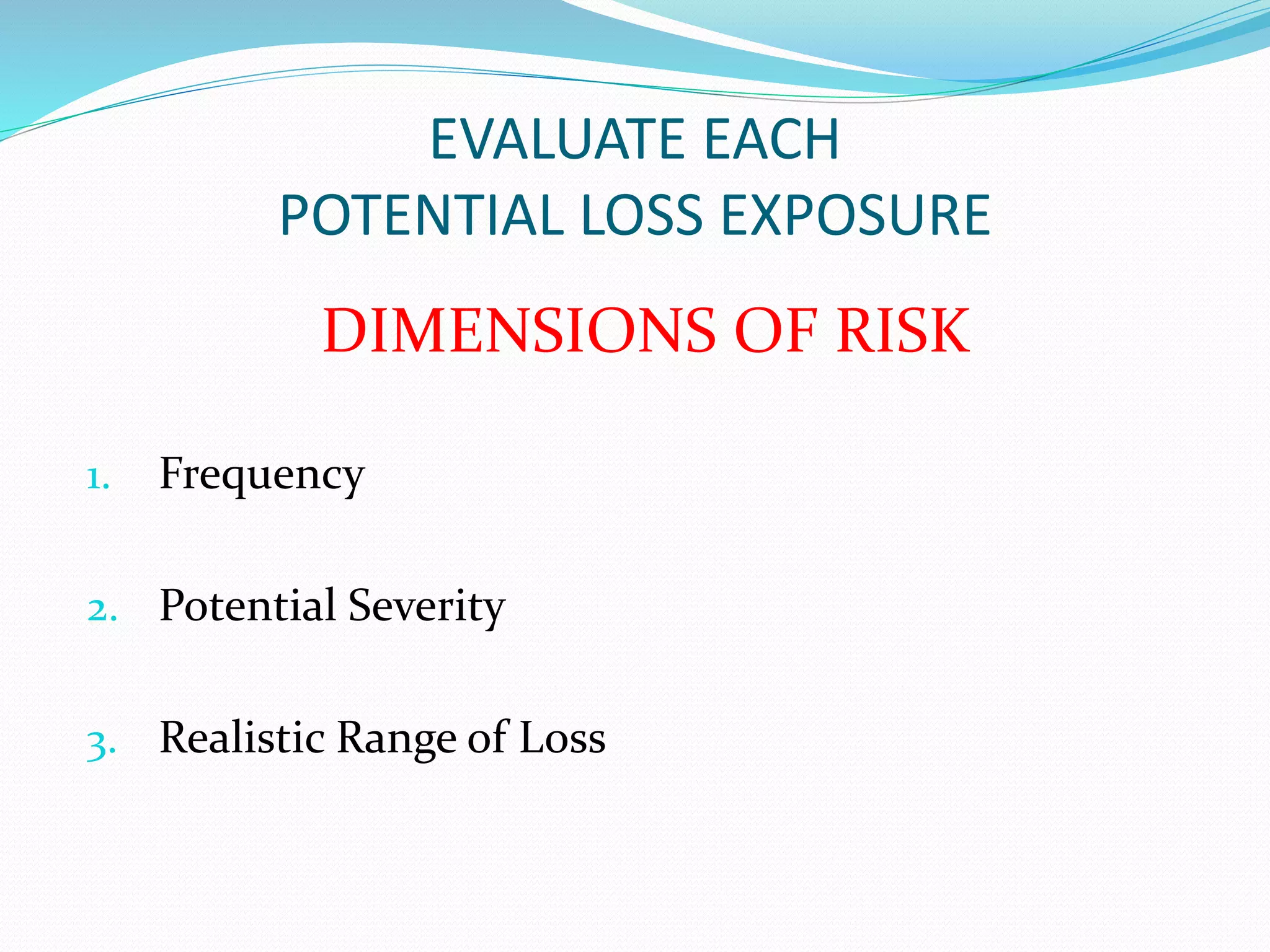

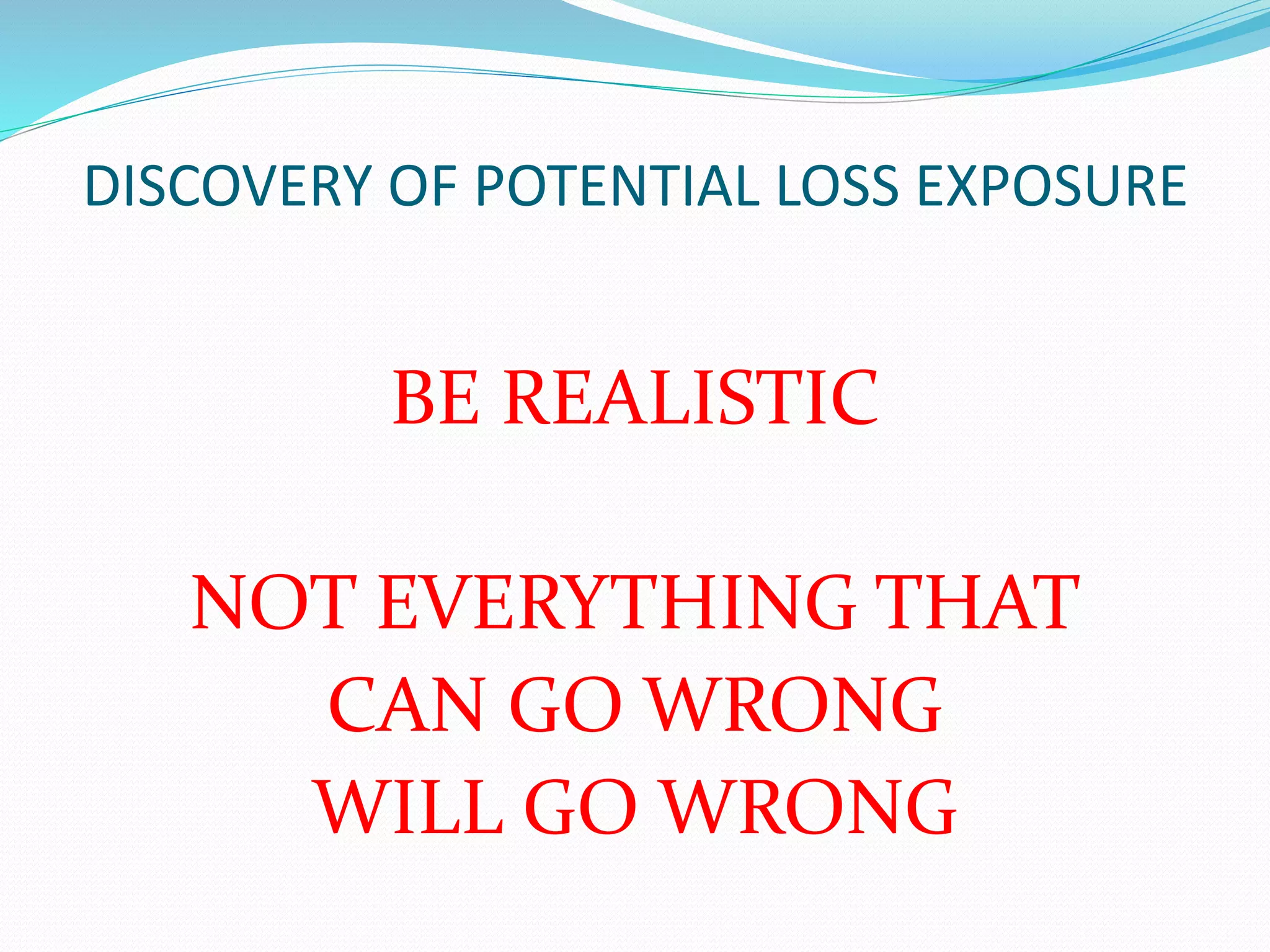

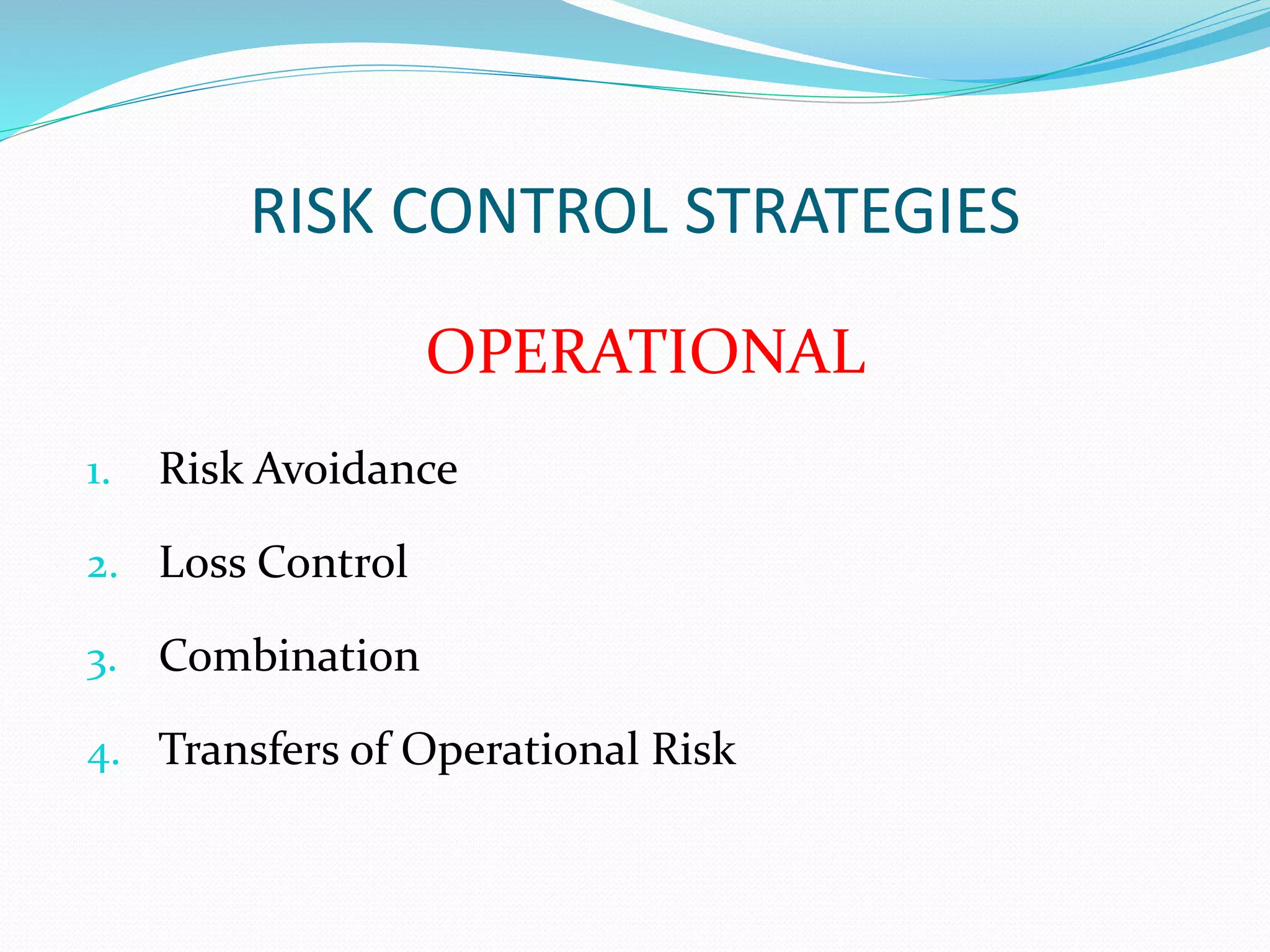

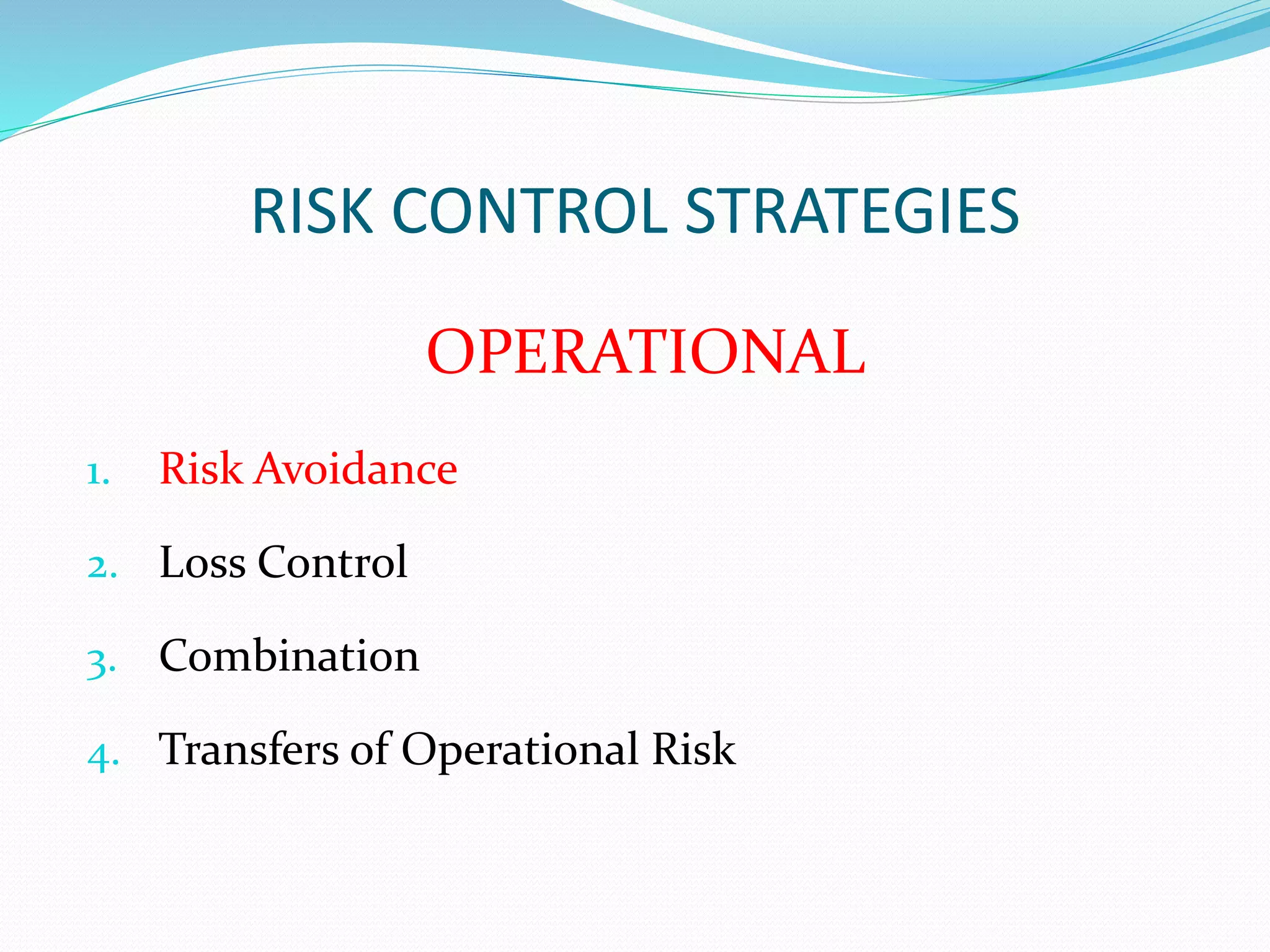

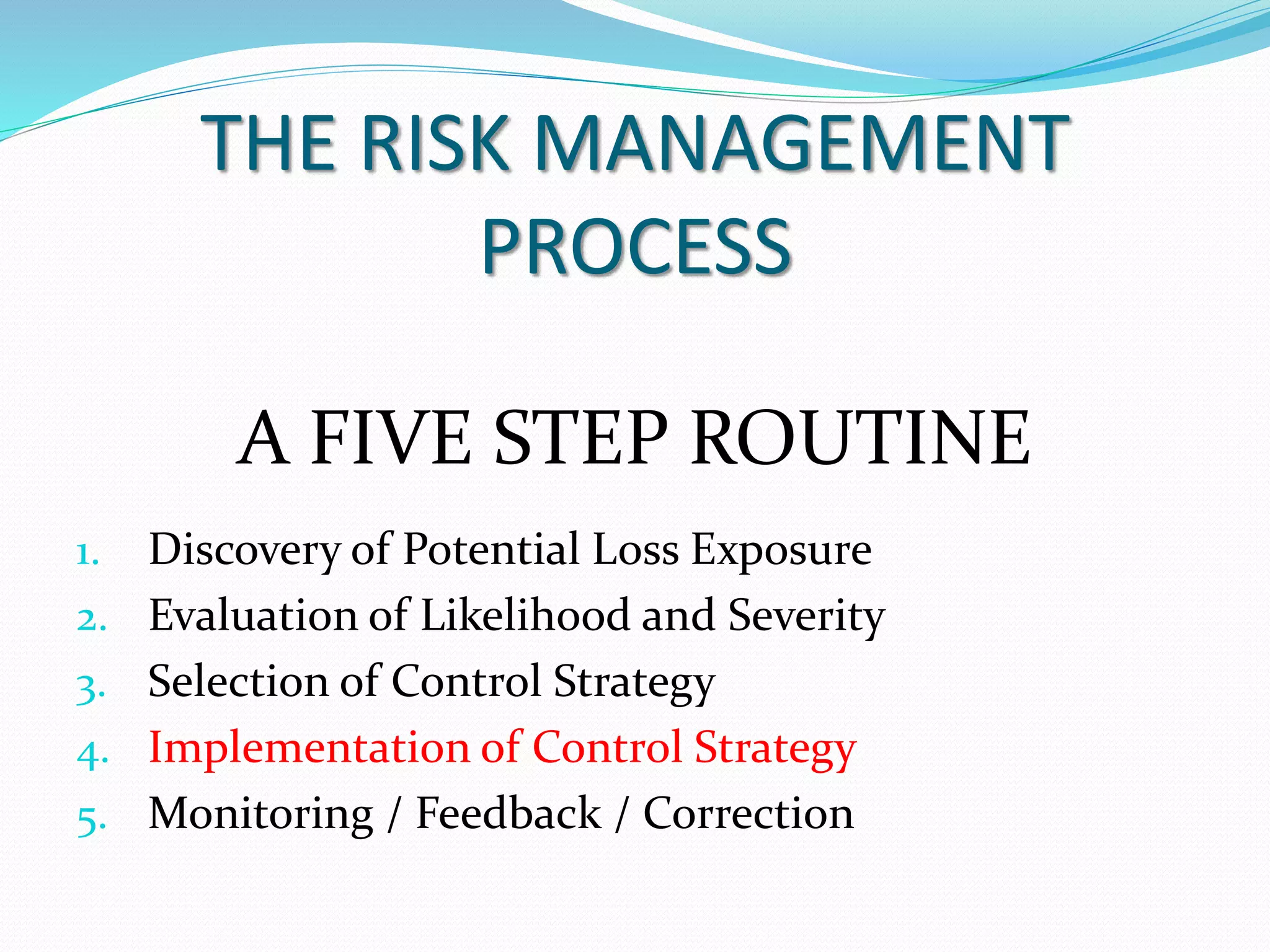

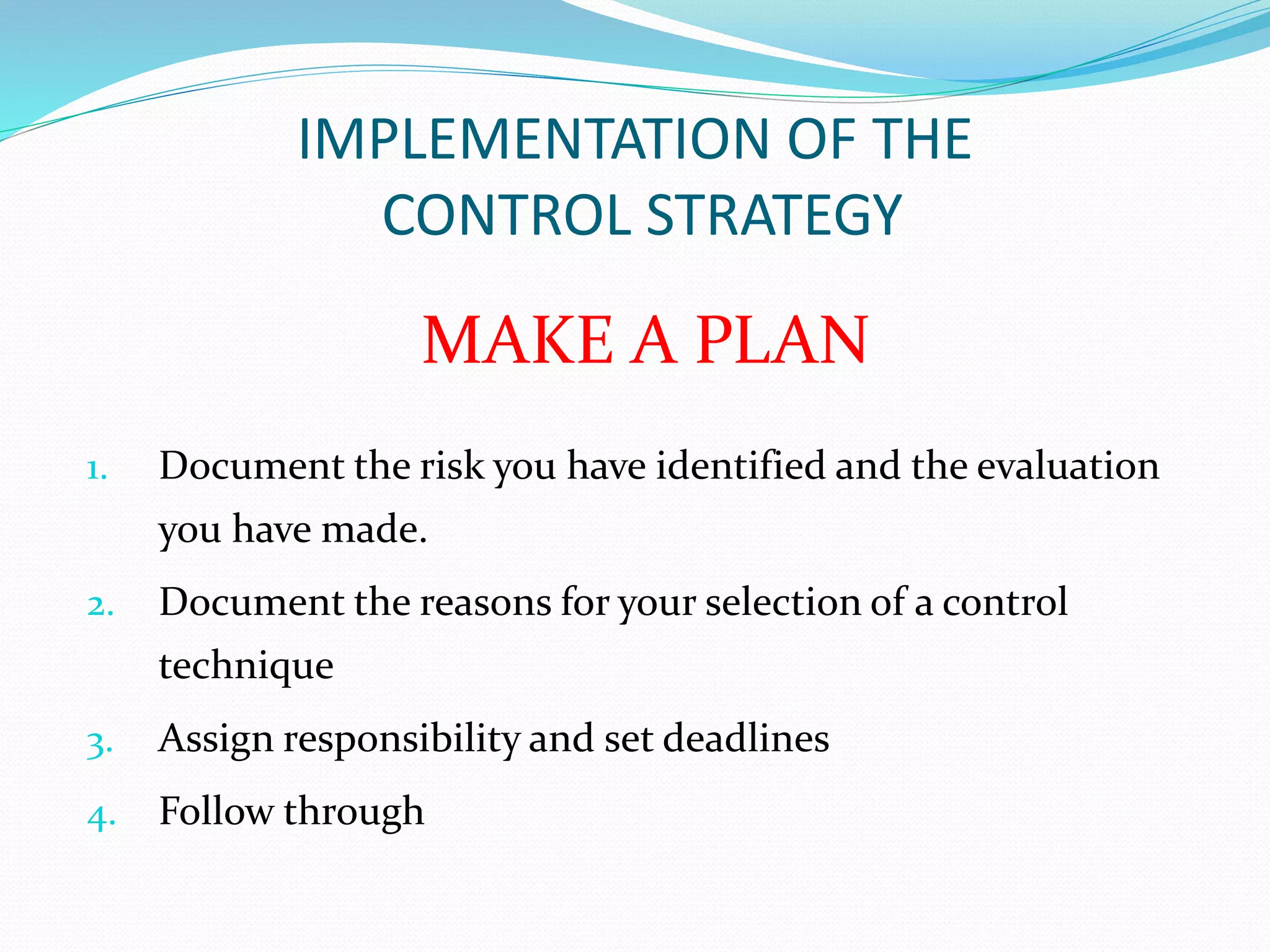

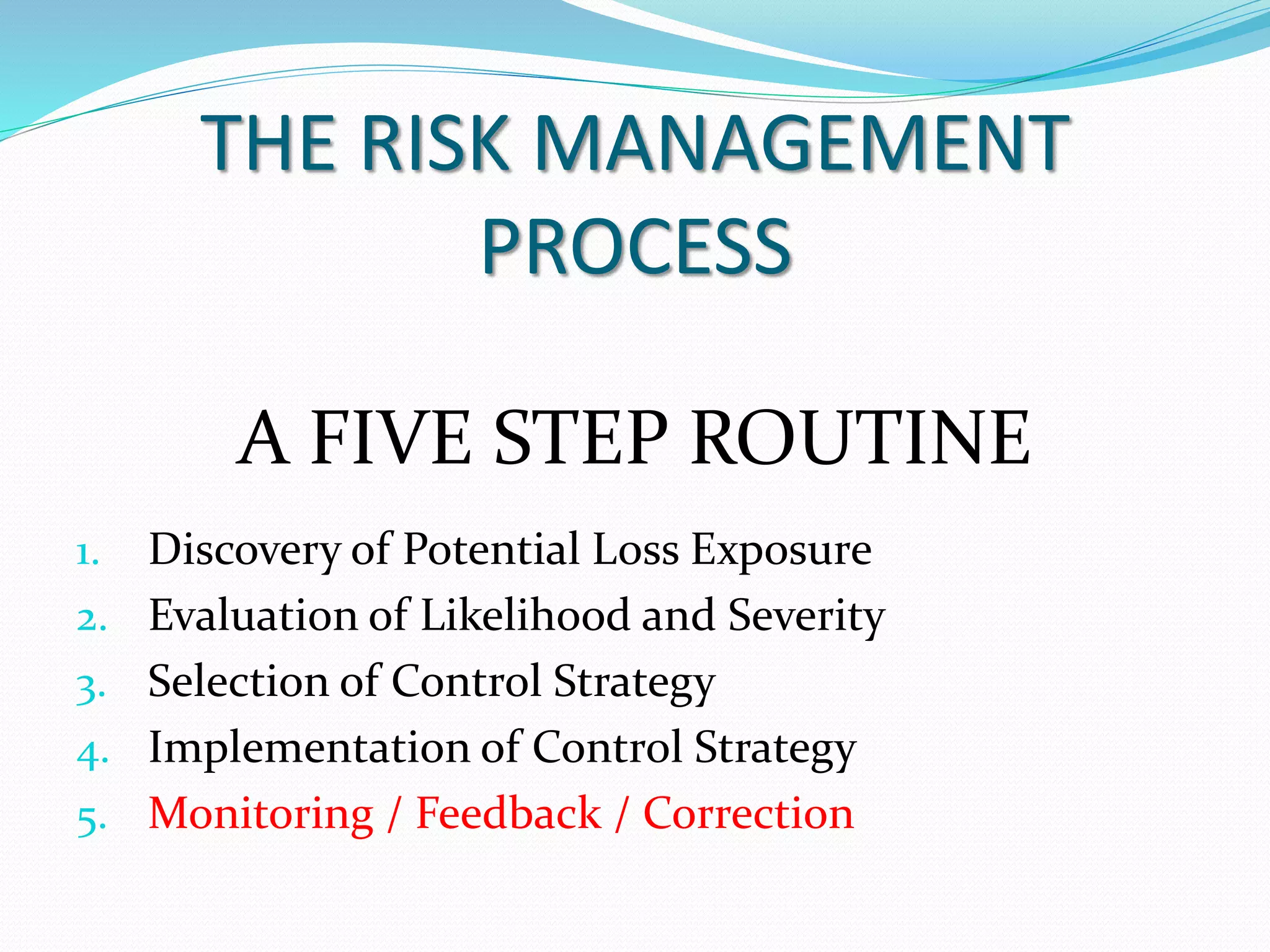

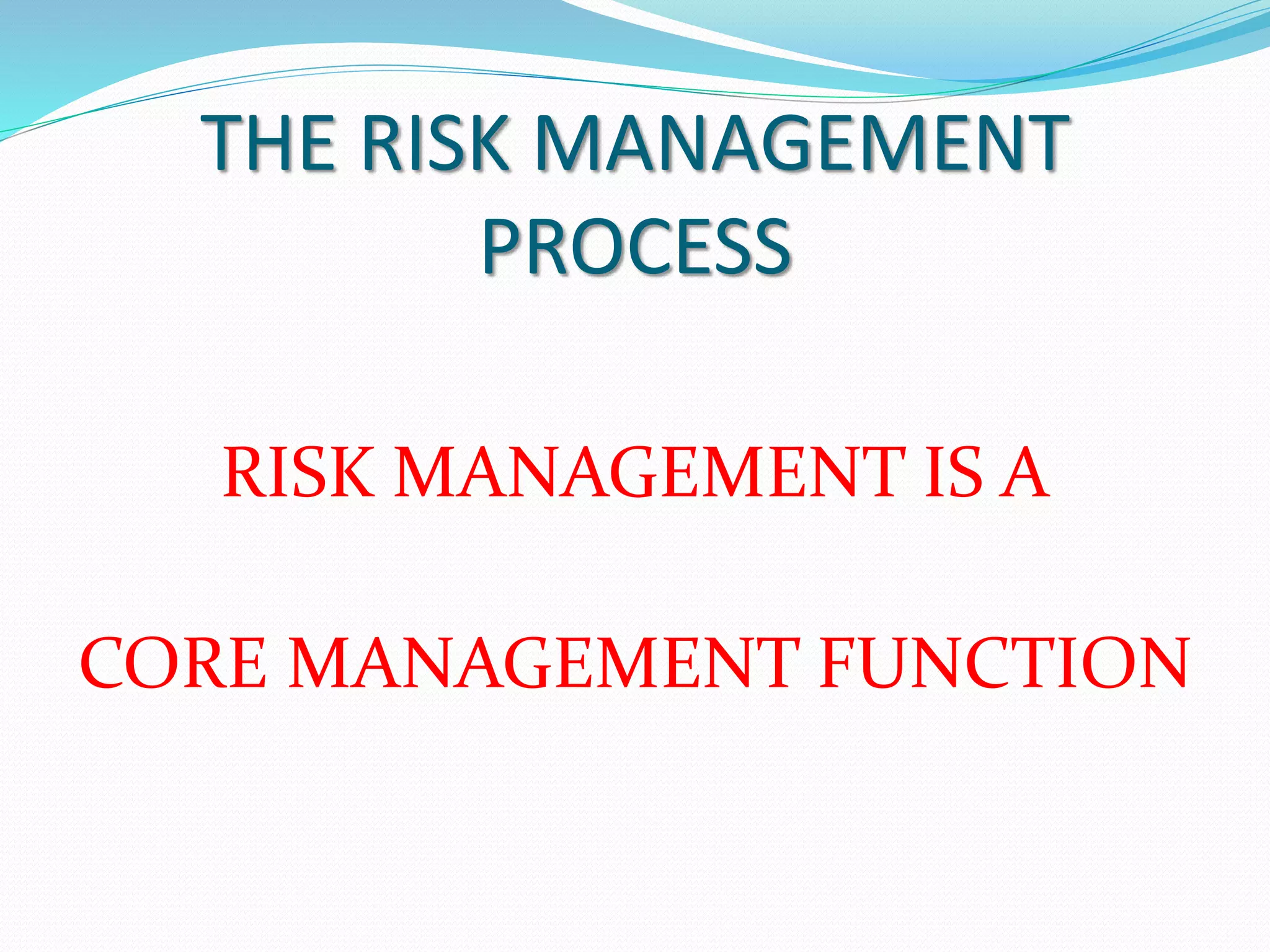

This document discusses business risk and the risk management process. It defines business risk as unexpected circumstances that could significantly impact a business's operations or finances. It then outlines a five step risk management process: 1) identifying potential risks, 2) evaluating the risks' likelihood and severity, 3) selecting control strategies, 4) implementing controls, and 5) monitoring risks and controls. It emphasizes that ongoing risk management is a core management responsibility.