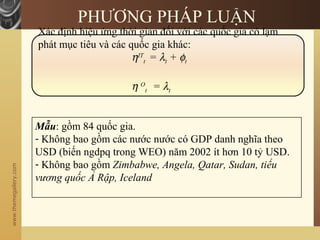

Tài liệu nghiên cứu về lạm phát mục tiêu và các cuộc khủng hoảng tài chính cho thấy rằng chính sách này giúp các quốc gia duy trì lãi suất ổn định và giảm thiểu tác động của các cú sốc kinh tế. Nghiên cứu chỉ ra rằng lạm phát mục tiêu có thể cải thiện khả năng phục hồi của nền kinh tế và giảm thiểu rủi ro thất nghiệp trong thời gian khủng hoảng. Sử dụng dữ liệu từ 84 quốc gia, tài liệu phân tích sự khác biệt giữa các quốc gia thực hiện lạm phát mục tiêu và không thực hiện để đưa ra kết luận về hiệu quả của chính sách này.