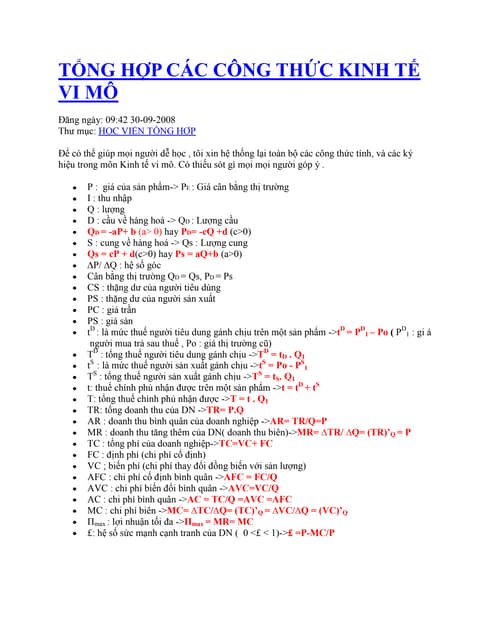

Tài liệu phân tích các giải pháp tài trợ thâm hụt ngân sách ở Việt Nam, xác định ngắn gọn thâm hụt ngân sách như hiệu số giữa thu và chi ngân sách. Ba loại thâm hụt ngân sách được phân biệt là thực tế, cơ cấu và chu kỳ, với thâm hụt cơ cấu phản ánh hoạt động chủ quan của chính sách tài khóa. Các biện pháp tài trợ bao gồm tăng thu giảm chi, vay nợ trong nước và nước ngoài, sử dụng dự trữ ngoại tệ và in tiền, mỗi biện pháp có ưu và nhược điểm riêng.

![[Forum.ueh.edu.vn] (macro) 40 cau hoi trac nghiem](https://cdn.slidesharecdn.com/ss_thumbnails/forum-141107112626-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)