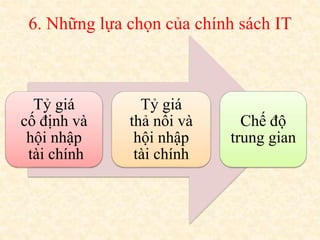

Tài liệu trình bày về các lý thuyết và mô hình liên quan đến chính sách tiền tệ và tài khóa như mô hình Mundell-Fleming, mô hình kim cương và thuyết tam giác mở rộng. Nó cũng phân tích thực tiễn áp dụng các chính sách này tại Trung Quốc, Mỹ, Châu Âu và Việt Nam, cùng với các giải pháp cho kiểm soát vốn và chính sách tỷ giá tại Việt Nam.