Laporan Tahunan 2012 PT Mandala Multifinance Tbk menyoroti pencapaian kinerja perusahaan yang meningkat berkat sinergi dengan semua pemangku kepentingan. Perusahaan berhasil meraih beberapa penghargaan, termasuk sebagai emiten terbaik di sektor multifinance dan memiliki perbaikan signifikan dalam hal laba dan aset. Dalam laporan ini juga disediakan analisis keuangan dan informasi terkait tata kelola perusahaan serta peristiwa penting yang terjadi selama tahun 2012.

![.22

Tahunan

2012 LaporanReport

Annual

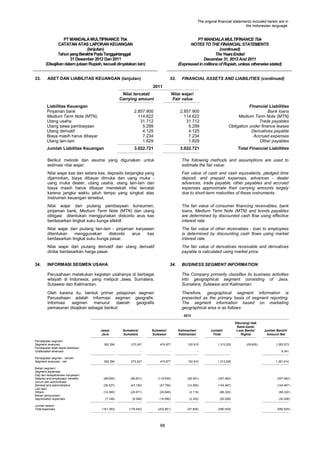

Sejarah Singkat Perusahaan

Company History

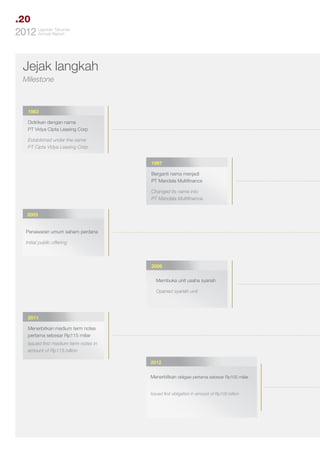

PT Mandala Multifinance Tbk (Perusahaan) berdiri sejak tahun

1983 dengan nama PT Vidya Cipta Leasing Corporation.

Setelah mengalami beberapa perubahan nama, akhirnya

pada tanggal 21 Juli 1997 nama PT Mandala Multifinance

disahkan berdasarkan Keputusan Menteri Keuangan RI

No. 323/KMK.017/1997. Berdasarkan keputusan tersebut,

kegiatan usaha Perusahaan meliputi Sewa Guna Usaha,

Anjak Piutang, Usaha Kartu Kredit, dan Pembiayaan

Konsumen. Sampai saat ini Perusahaan memfokuskan diri

pada kegiatan usaha pembiayaan konsumen, khususnya

pembiayaan kendaraan roda dua.

PT Mandala Multifinance Tbk (Company) established in

1983 by the name of PT Cipta Vidya Leasing Corporation.

After changing its name for quite several times, finally on July

21st, 1997, the name of PT Mandala Multifinance has been

approved by the Ministry of Finance of Republic Indonesia

No. 323/KMK.017/1997. Based on this decision, the

Company’s business activities include Leasing, Factoring,

Credit Cards, and Consumer Financing. As of this writing,

the Company focuses itself on consumer financing business

activities, especially in motorcycle financing.

Perusahaan mencatatkan sahamnya dengan kode [MFIN]

di Bursa Efek Indonesia pada tanggal 6 September 2005

dengan menjual sahamnya kepada publik sebesar 24,53%.

Kegiatan ini bertujuan untuk memperkuat struktur

permodalan serta meningkatkan sumber dana untuk modal

kerja Perusahaan.

The Company listed its shares with commercial code [MFIN]

in the Indonesia Stock Exchange on September 6th, 2005

by selling the shares to public amounted to 24.53%. This

activity aims to strengthen the capital structure and financial

resources to increase the Company’s working capital.

Guna memenuhi kebutuhan masyarkat terhadap

pembiayaan dengan skema syariah, Perusahaan telah

mendirikan Unit Usaha Syariah pada bulan April 2006

berdasarkan Rekomendasi Dewan Syariah Nasional –

Majelis Ulama Indonesia No.U-075/ DSN-MUI/IV/2006.

In order to meet the needs of the society on the Islamic

financing scheme in sharia, the Company has established

the Sharia Business Unit in April 2006, based on the

recommendation of National Sharia Board – the Board of

Indonesian Ulamas No.U-075/ DSN-MUI/IV/2006.

Pemegang saham utama PT Mandala Multifinance Tbk

adalah para profesional yang berpengalaman lebih dari

20 tahun di bidang otomotif, berawal sebagai main dealer

sepeda motor di wilayah Lampung dan Jawa Barat.

The main shareholders of PT Mandala Multifinance Tbk are

the professionals with more than 20 years of experiences

in the automotive industry, initiated as the main motorcycle

dealers in Lampung and west Java.

Perusahaan memegang teguh komitmen untuk memberikan

pelayanan terbaik terhadap konsumen dan mitra bisnis,

melalui pelayanan optimal yang didukung oleh pengelolaan

sumber daya manusia yang terarah, terpadu dan

berkesinambungan, serta ketersediaan infrastruktur yang

memadai.

The Company uphold the firm commitment in providing the

best services to consumers and business partners, through

optimal services which supported by well-planned human

resource management in an integrated and sustainable

manner, as well as the availability of adequate infrastructure.](https://image.slidesharecdn.com/mfin-annual-report-2012-140213120034-phpapp02/85/Laporan-Tahunan-2012-24-320.jpg)

![The original financial statements included herein are in

the Indonesian language.

PT MANDALA MULTIFINANCE Tbk

CATATAN ATAS LAPORAN KEUANGAN

(lanjutan)

Tahun yang Berakhir Pada Tanggal-tanggal

31 Desember 2012 Dan 2011

(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

30.

PT MANDALA MULTIFINANCE Tbk

NOTES TO THE FINANCIAL STATEMENTS

(continued)

The Years Ended

December 31, 2012 And 2011

(Expressed in millions of Rupiah, unless otherwise stated)

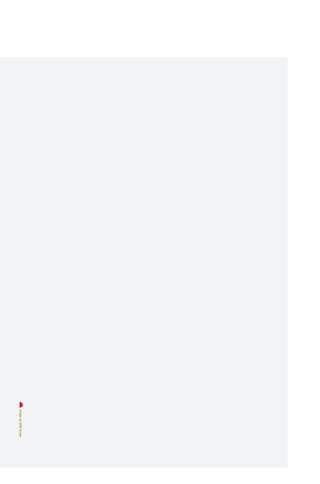

PERJANJIAN PENTING

a.

30.

Perjanjian-perjanjian Kerjasama

(i)

SIGNIFICANT AGREEMENTS

a.

PT Bank Mega Tbk (Bank Mega)

Cooperation Agreements

(i)

PT Bank Mega Tbk (Bank Mega)

Berdasarkan

Perjanjian

Pembiayaan

Bersama Mega Oto Joint Financing (MOJF)

tanggal 18 November 2003, Bank Mega dan

Perusahaan

setuju

untuk melakukan

kerjasama pembiayaan bersama berupa

pemberian fasilitas MOJF dalam rangka

pembelian kendaraan bermotor dengan

ketentuan

bahwa

bagian pembiayaan

Bank Mega adalah sebesar 95% dan bagian

pembiayaan Perusahaan adalah sebesar

5% dari total pembiayaan konsumen.

Based on the Mega Oto Joint Financing

Cooperation Agreement (MOJF) dated

November 18, 2003, Bank Mega and the

Company agreed to cooperate in joint

financing to provide MOJF facility in order to

purchases two-wheeled motor vehicles,

provided that Bank Mega‟s financing portion

is 95% and the Company‟s financing portion

is 5% from the total of consumers financing.

Fasilitas

pembiayaan

bersama

ini

mempunyai jumlah maksimum sejumlah

Rp 50.000 dengan jangka waktu pencairan

fasilitas MOJF selama 48 (empat puluh

delapan)

bulan

sejak

tanggal

penandatanganan Perjanjian Pembiayaan

Bersama fasilitas MOJF.

This joint financing facility has a maximum

amount of Rp 50,000, with the period of

withdrawals of the MOJF facility is forty-eight

(48) months started from the signing

date of MOJF Cooperation Agreement.

Tingkat bunga tahunan yang diberlakukan

oleh Bank Mega terhadap Perusahaan

bersifat tetap untuk setiap kelompok

pencairan dimana ditentukan pertama kali

untuk jangka waktu pembiayaan 1 (satu)

tahun: 17,5%, 2 (dua) tahun: 18% dan 3

(tiga) tahun: 19%.

The fixed annual interest rates charged by

Bank Mega for each withdrawal batch with a

financing period of one (1) year: 17.5%, two

(2) years: 18%, three (3) years: 19%.

Fasilitas

tersebut

dijamin

dengan

penyerahan hak secara fidusia atas Bukti

Pemilikan Kendaraan Bermotor (BPKB) asli

kendaraan yang dibiayai oleh fasilitas

MOJF.

This facility is secured by fiduciary transfer of

the original BPKB of the motor vehicles which

are financed by MOJF facility.

Selanjutnya pada tanggal 28 Januari 2004,

25 Juni 2004, 9 November 2004 dan

20 November 2006, Bank Mega setuju

untuk menambah fasilitas pembiayaan

bersama berupa fasilitas MOJF, dengan

batas

maksimum

kredit

masingmasing sejumlah Rp 150.000, Rp 100.000,

Rp 150.000 dan Rp 350.000 yang bersifat

revolving dengan jangka waktu pencairan

fasilitas MOJF selama 1 (satu) tahun sejak

tanggal

penandatanganan

Perjanjian

Pembiayaan Bersama.

Furthermore, on January 28, 2004, June 25,

2004, November 9, 2004 and November 20,

2006, Bank Mega agreed to

provide

additional MOJF revolving joint financing

facility, with a maximum credit amount of

Rp 150,000, Rp 100,000, Rp 150,000 and

Rp 350,000, respectively, and period of

withdrawals of the MOJF facility is one (1)

year started from the signing date of MOJF

Cooperation Agreement.

Fasilitas

tersebut

dijamin

dengan

penyerahan hak secara fidusia atas BPKB

asli kendaraan yang dibiayai oleh fasilitas

MOJF.

This facility is secured by fiduciary transfer of

the original BPKB of the motor vehicles which

are financed by MOJF facility.

Pada tanggal 21 April 2005, Bank Mega

menyetujui penambahan fasilitas MOJF

Rp 250.000 jangka waktu pencairan fasilitas

MOJF 1 (satu) tahun sejak penandatangan

addendum Perjanjian Pembiayaan Bersama

fasilitas MOJF.

On April 21, 2005, Bank Mega agreed to

provide additional MOJF joint financing

facility amounted to Rp 250,000 with period

of withdrawals of the MOJF facility is one (1)

year started from the signing date of the

amendment

of

MOJF

Cooperation

Agreement.

]

77](https://image.slidesharecdn.com/mfin-annual-report-2012-140213120034-phpapp02/85/Laporan-Tahunan-2012-152-320.jpg)