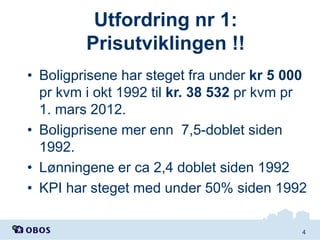

Utfordring nr 1:

Prisutviklingen!!

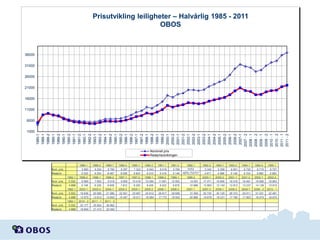

• Boligprisene har steget fra under kr 5 000

pr kvm i okt 1992 til kr. 38 532 pr kvm pr

1. mars 2012.

• Boligprisene mer enn 7,5-doblet siden

1992.

• Lønningene er ca 2,4 doblet siden 1992

• KPI har steget med under 50% siden 1992

4

Utfordring nr 4.

Høyebyggekostnader

• Manglende boligpolitikk har gitt for

høye byggekostnader

• Boligforsyningspolitikk har vært

nærmest fraværende i det politiske

ordskiftet

• Sammenhengen mellom manglende

boligbygging og økte boligpriser har vært

neglisjert i den politiske debatten.

13

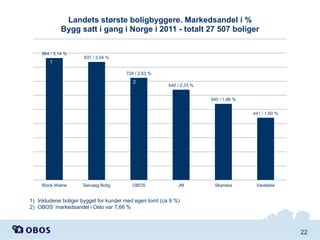

Landets største boligbyggere.Markedsandel i %

Bygg satt i gang i Norge i 2011 - totalt 27 507 boliger

864 / 3,14 %

1

837 / 3,04 %

724 / 2,63 %

2

640 / 2,33 %

540 / 1,96 %

441 / 1,60 %

Block Watne

Selvaag Bolig

OBOS

JM

Skanska

Veidekke

1) Inkluderer boliger bygget for kunder med egen tomt (ca 9 %)

2) OBOS’ markedsandel i Oslo var 7,66 %

22

23.

Byutviklingspolitikk

• Byutviklingspolitikken harde siste årene

hovedsakelig vært fokusert rundt:

• Bygningsvern

• Universell utforming

• Miljøkrav

• Grøntplaner

• Energikrav

• Stadig større krav til byggenes utførelse og kvalitet

• Fjernvarmekrav

• Kvalitetskrav til fortetting

• Brann

23

Boligbygging og

befolkningsvekst

• Konklusjon:

Hermå det kanskje bygges like mye på

20-30 år som i de foregående 100 -150

år.

(Oslo hadde 344 000 innb i 1900. Dvs

at byen har vokst med 256 000 på 112

år.)

27.

Urealistiske premisser

• DersomOslo vokser med 50% - en halv gang

dagens Oslo på 20-30 år, og Akershus vokser

omtrent like mye, vil dette stille oss overfor

enorme utfordringer.

• 70% av dagens biltrafikk i Oslo kommer fra

Akershus, (mens 80% av arbeidsreisene i

Groruddalen skjer kollektivt).

• Ser vi for oss 50% kapasitetsøkning på veiene

de neste 20 årene?

• Dette stiller store krav til kollektivtransporten.

• I tillegg må vi planlegge og bygge slik at

transportavstanden mellom bolig og jobb blir

kortest mulig.

27

28.

Tettere by !

•Vi må få til en tettere by.

• Kollektivtilbudet må styrkes

• Ruters kolletivtrafikkplan i Oslo-området

må følges opp!!

28

34

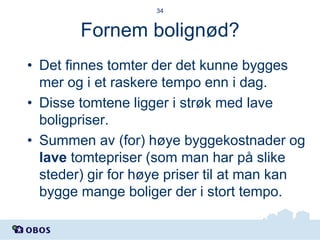

Fornem bolignød?

• Detfinnes tomter der det kunne bygges

mer og i et raskere tempo enn i dag.

• Disse tomtene ligger i strøk med lave

boligpriser.

• Summen av (for) høye byggekostnader og

lave tomtepriser (som man har på slike

steder) gir for høye priser til at man kan

bygge mange boliger der i stort tempo.

35.

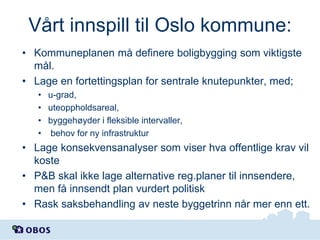

Vårt innspill tilOslo kommune:

• Kommuneplanen må definere boligbygging som viktigste

mål.

• Lage en fortettingsplan for sentrale knutepunkter, med;

• u-grad,

• uteoppholdsareal,

• byggehøyder i fleksible intervaller,

• behov for ny infrastruktur

• Lage konsekvensanalyser som viser hva offentlige krav vil

koste

• P&B skal ikke lage alternative reg.planer til innsendere,

men få innsendt plan vurdert politisk

• Rask saksbehandling av neste byggetrinn når mer enn ett.

36.

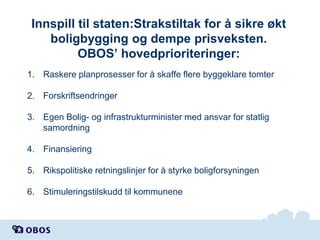

Innspill til staten:Strakstiltakfor å sikre økt

boligbygging og dempe prisveksten.

OBOS’ hovedprioriteringer:

1. Raskere planprosesser for å skaffe flere byggeklare tomter

2. Forskriftsendringer

3. Egen Bolig- og infrastrukturminister med ansvar for statlig

samordning

4. Finansiering

5. Rikspolitiske retningslinjer for å styrke boligforsyningen

6. Stimuleringstilskudd til kommunene

37.

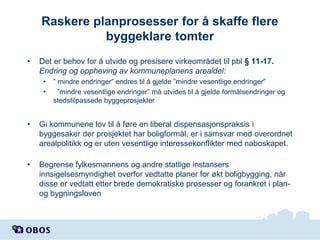

Raskere planprosesser forå skaffe flere

byggeklare tomter

•

Det er behov for å utvide og presisere virkeområdet til pbl § 11-17.

Endring og oppheving av kommuneplanens arealdel:

•

•

” mindre endringer” endres til å gjelde ”mindre vesentlige endringer”

”mindre vesentlige endringer” må utvides til å gjelde formålsendringer og

stedstilpassede byggeprosjekter

•

Gi kommunene lov til å føre en liberal dispensasjonspraksis i

byggesaker der prosjektet har boligformål, er i samsvar med overordnet

arealpolitikk og er uten vesentlige interessekonflikter med naboskapet.

•

Begrense fylkesmannens og andre statlige instansers

innsigelsesmyndighet overfor vedtatte planer for økt boligbygging, når

disse er vedtatt etter brede demokratiske prosesser og forankret i planog bygningsloven

38.

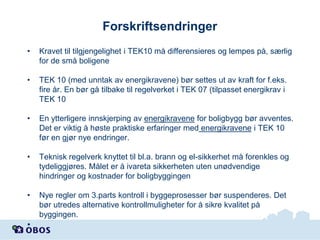

Forskriftsendringer

•

Kravet til tilgjengeligheti TEK10 må differensieres og lempes på, særlig

for de små boligene

•

TEK 10 (med unntak av energikravene) bør settes ut av kraft for f.eks.

fire år. En bør gå tilbake til regelverket i TEK 07 (tilpasset energikrav i

TEK 10

•

En ytterligere innskjerping av energikravene for boligbygg bør avventes.

Det er viktig å høste praktiske erfaringer med energikravene i TEK 10

før en gjør nye endringer.

•

Teknisk regelverk knyttet til bl.a. brann og el-sikkerhet må forenkles og

tydeliggjøres. Målet er å ivareta sikkerheten uten unødvendige

hindringer og kostnader for boligbyggingen

•

Nye regler om 3.parts kontroll i byggeprosesser bør suspenderes. Det

bør utredes alternative kontrollmuligheter for å sikre kvalitet på

byggingen.

•

39.

BOLIGPOLITIKK

• Det eri dag ingen offentlig myndighet som

har ansvar for at det bygges boliger.

• Det er mange offentlige etater som har

ansvar for å kontrollere og stoppe, forsinke

eller redusere ”uønsket” boligbygging.

• Vi må få en boligminister som får alt

ansvaret for å samordne alle lover, krav

og regler som staten har laget.

• Hva med infrastruktur og boligminister?

39

Til en nytid… Uten subsidier!

Borettslagene i Groruddalen investerer årlig 300 til 1 000

mill kroner årlig i rehabilitering

Ravnkollen Borettslag: Total investering på 580.000

NOK pr leilighet!

Utleieboliger for ungdom

Eksempler;Fra OBOS Utleieboligers portefølje

Tett samarbeid mellom boligsamvirket, kommune

og stat om å realisere utleieboliger for ungdom

48.

En ny generasjon

selveiere

Økernlyborettslag, Oslo – 2011

8 boliger med tilhørende service og

fellesfunksjoner

for mennesker med nedsatt funksjonsevne.

Vi skaper en ny generasjon selveiere

49.

OBOS satser pålavere byggekostnader –

modulfabrikk i Malmø

OBOS ER NORGESSTØRSTE EIER

INNEN ENTREPRENØRBRANSJEN

Hovedaksjonær i Norges største

entreprenørselskap Veidekke ASA

(28,0%) og i Norges tredje største

entreprenør AF-GRUPPEN ASA

(27.7%) og 19,9% i BWG-Homes ASA

(største aksjonær)

Kjøpte i febr -12 hele Fornebu

Utvikling ASA av børs for vel

2 milliarder kroner.

(Eide opprinnelig 17,9%)

71.

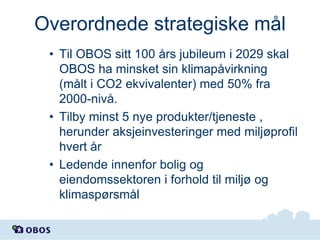

Overordnede strategiske mål

•Til OBOS sitt 100 års jubileum i 2029 skal

OBOS ha minsket sin klimapåvirkning

(målt i CO2 ekvivalenter) med 50% fra

2000-nivå.

• Tilby minst 5 nye produkter/tjeneste ,

herunder aksjeinvesteringer med miljøprofil

hvert år

• Ledende innenfor bolig og

eiendomssektoren i forhold til miljø og

klimaspørsmål

Vi må tenkenytt

Løren – opprinnelig forslag– 414 leiligheter

77.

Forandring er mulig

Opprinneligforslag tillagt 1-2 etasjer– totalt 519 leiligheter

Og fortsatt med store utomhusarealer og mye sollys ihht til alle krav