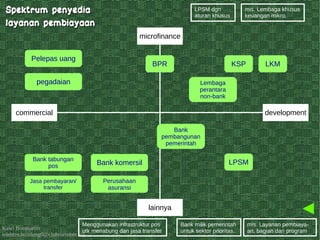

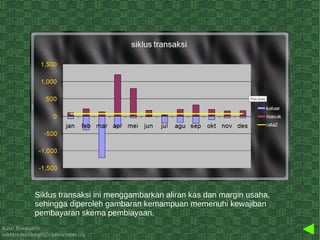

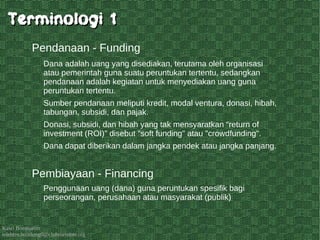

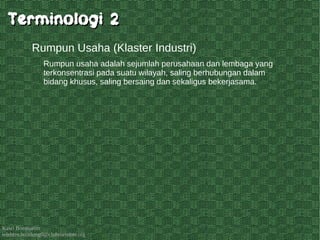

Dokumen ini membahas tentang pembiayaan inovatif yang mencakup skema pembiayaan bisnis dan model peminjaman dalam konteks klaster industri. Untuk merancang penerapan pembiayaan inovatif, analisis sebaran pelaku serta faktor pertimbangan skema pembiayaan sangat penting. Pembiayaan inovatif juga berperan dalam mendorong pertumbuhan usaha baru dan menghubungkan elemen sistem inovasi demi keberlanjutan dan daya saing.