Downloaded 484 times

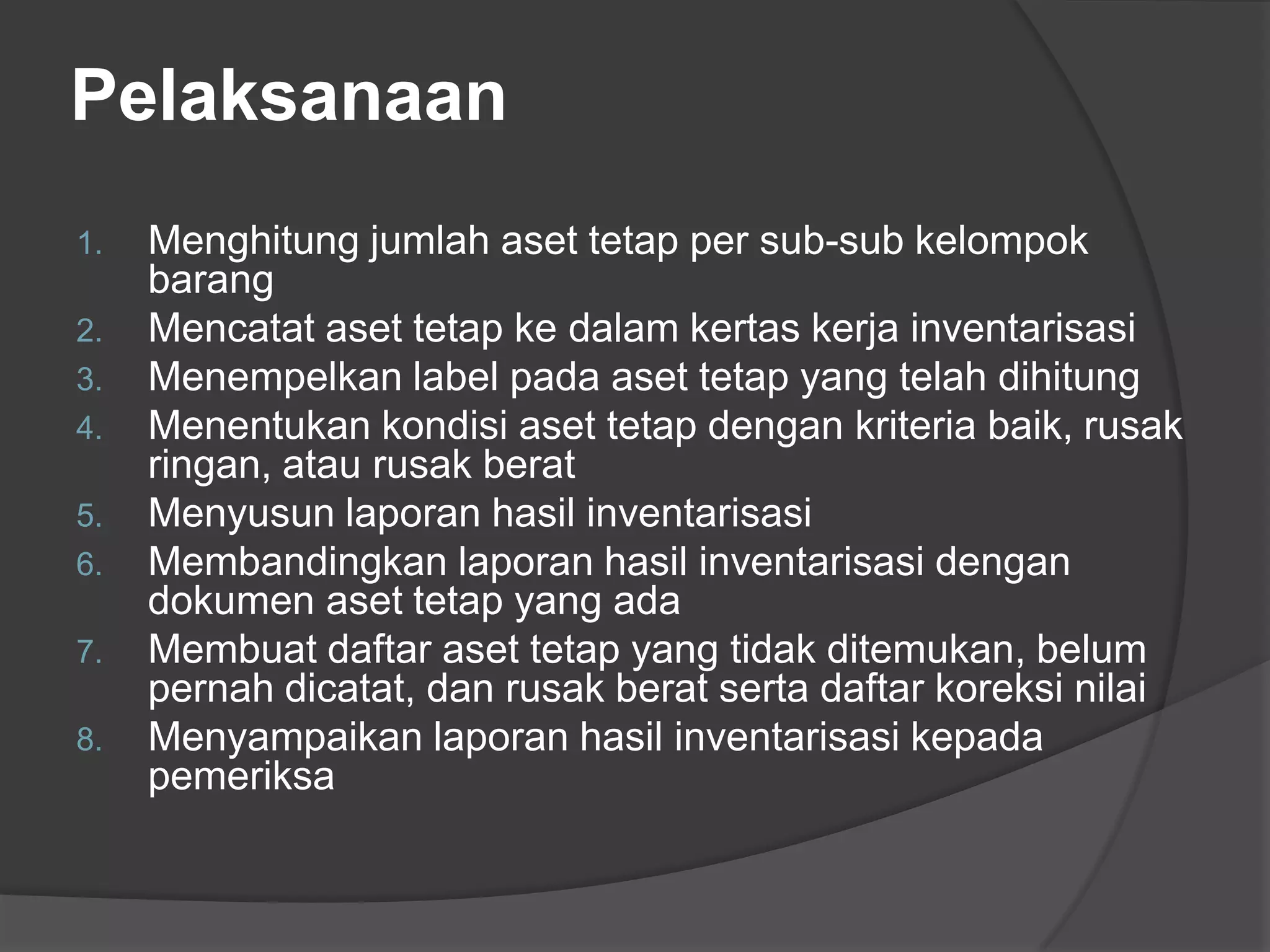

Dokumen ini menjelaskan pentingnya manajemen aset, termasuk proses inventarisasi, legal audit, penilaian, optimalisasi, serta pengawasan aset. Manajemen perlu melakukan inventarisasi untuk mengelola dan mengawasi aset dengan baik, yang meliputi aspek fisik dan yuridis. Proses ini melibatkan pendataan, pengecekan legal, dan penilaian untuk memastikan nilai aset tercatat relevan dan optimal.