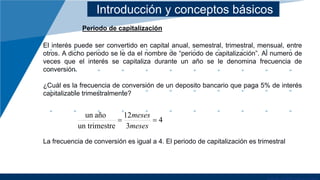

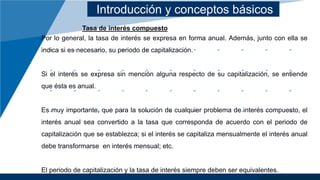

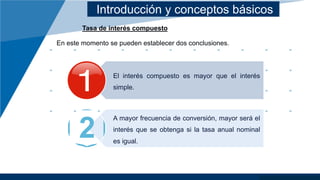

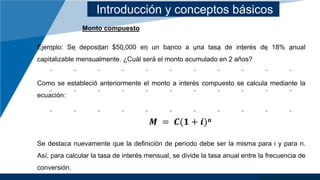

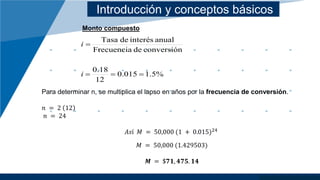

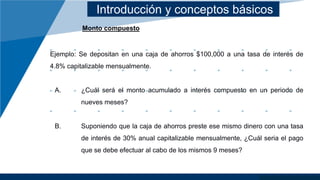

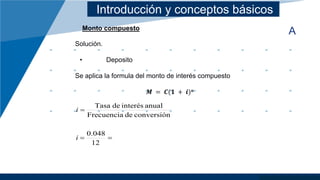

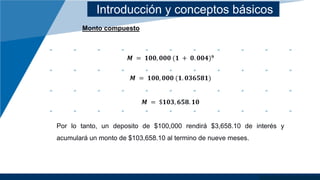

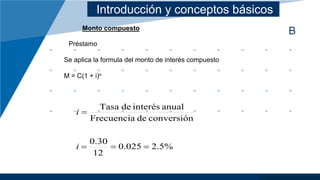

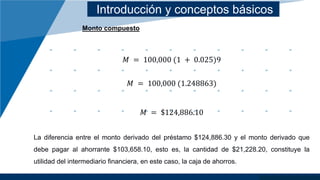

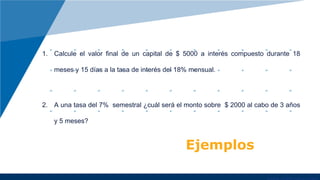

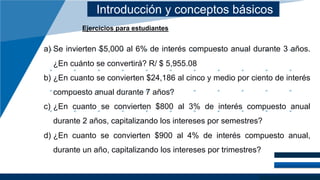

This document provides an introduction to compound interest, including definitions, concepts, and examples. It defines simple interest as interest where the capital amount remains unchanged, while in compound interest, interest earns additional interest in subsequent periods as it is added to the original capital. The document explains key terms like capitalization period and interest rate. It presents the compound interest formula and provides examples of using it to calculate accumulated amounts over time at different interest rates and periods. It concludes with exercises for students to practice calculations.