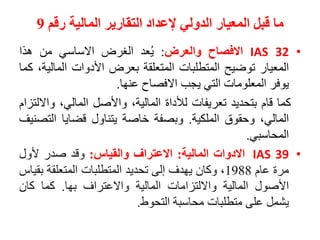

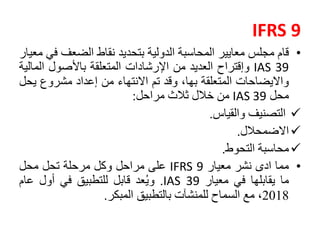

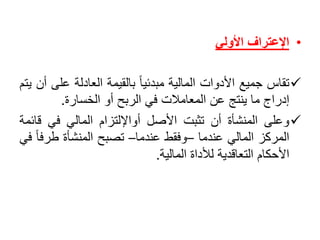

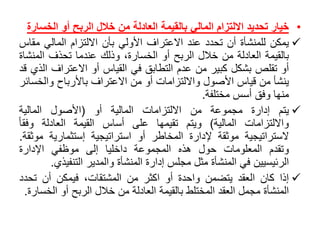

معيار IFRS 9 يهدف إلى توضيح متطلبات عرض الأدوات المالية والإفصاح عنها، ويشمل إعادة تصنيف IAS 39 عبر ثلاث مراحل: التصنيف والقياس، والاكتساب، ومحاسبة التحوط. تم تحديد تصنيفات للأصول المالية، بما في ذلك القيمة العادلة والتكلفة المستهلكة، وتحديد العقود الضامنة كعقود مالية. هذا المعيار يسعى لتقديم معلومات مفيدة لمستخدمي البيانات المالية لتقييم التدفقات النقدية المحتملة.