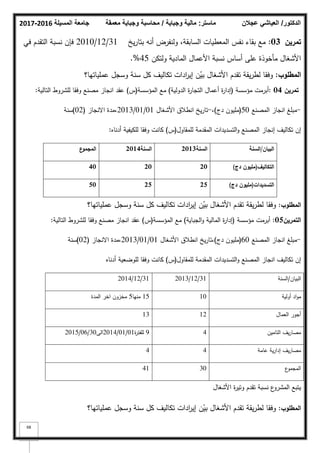

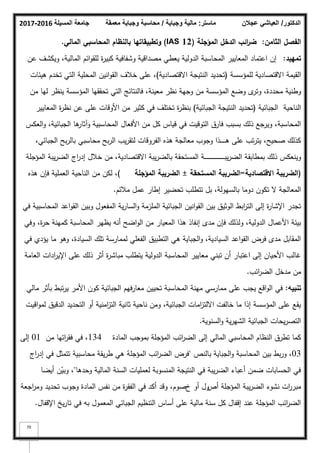

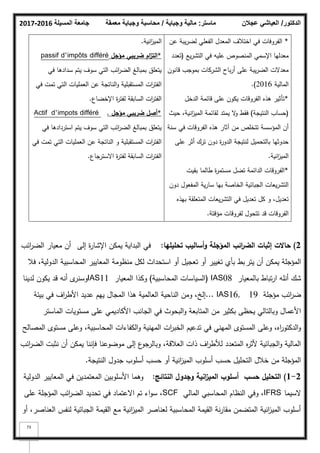

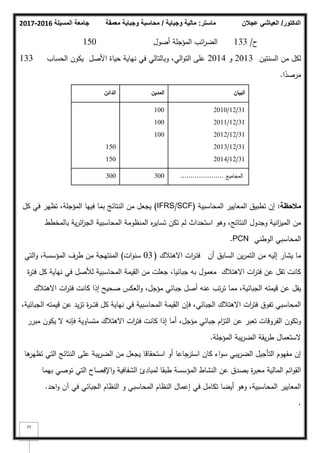

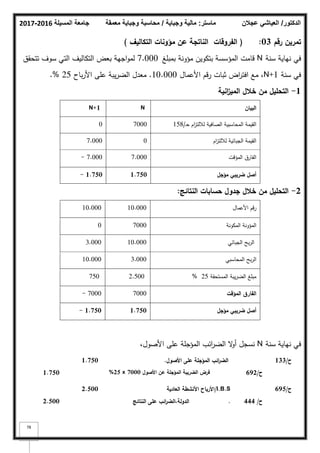

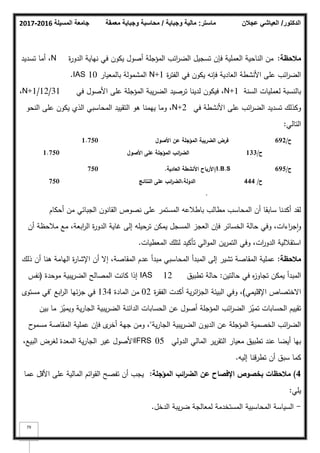

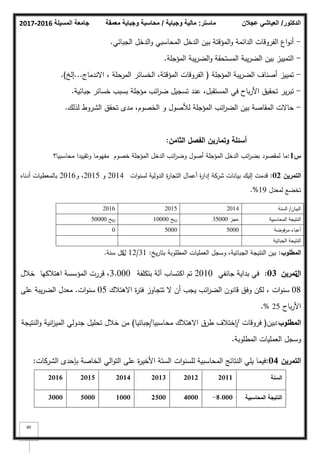

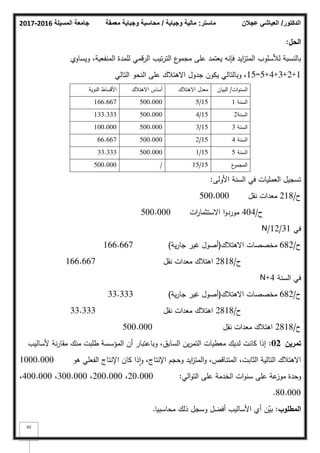

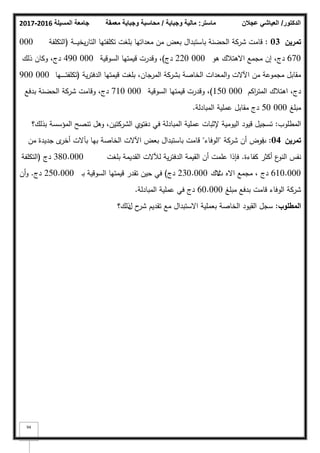

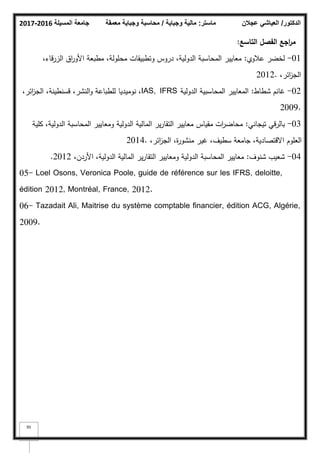

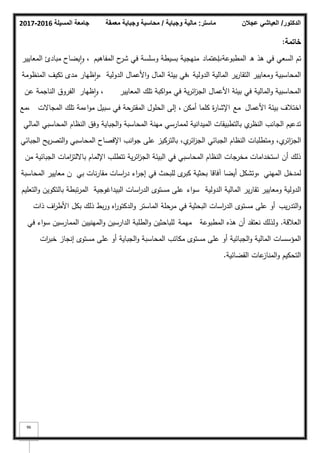

تتعلق الوثيقة ببرنامج الماجستير في المحاسبة والجباية من جامعة المسيلة، حيث يتم التركيز على تطبيق المعايير المحاسبية الدولية مثل IFRS وIAS. تشمل الوثيقة أيضًا أهمية التعليم العالي في تطوير المهارات التنافسية في المجالات الاقتصادية والمالية. تم إعداد هذه الوثيقة لدعم إعداد الطلاب في التخصصات المالية والمحاسبية وتلبية احتياجات السوق.