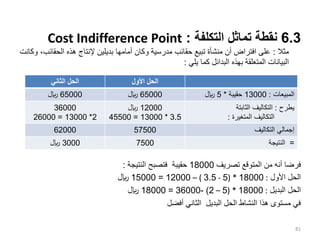

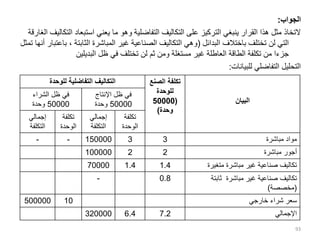

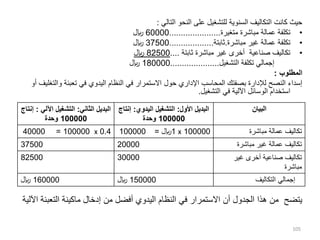

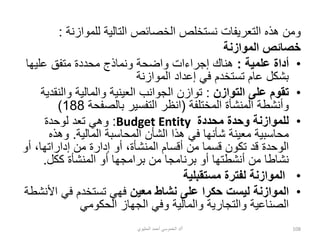

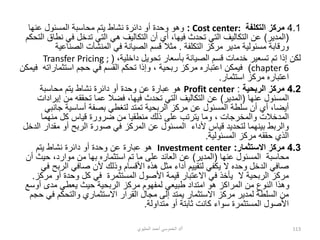

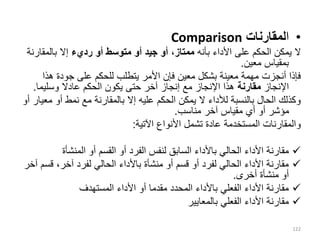

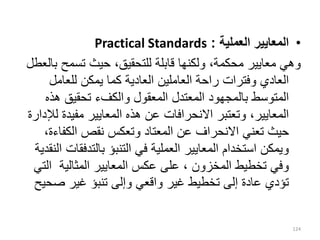

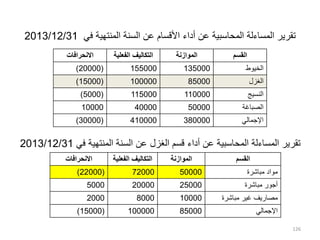

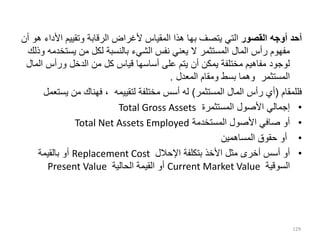

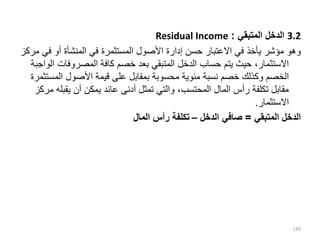

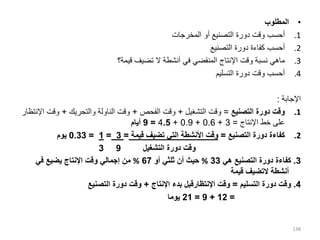

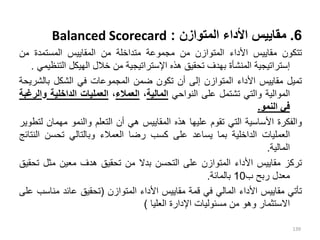

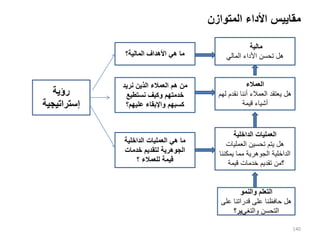

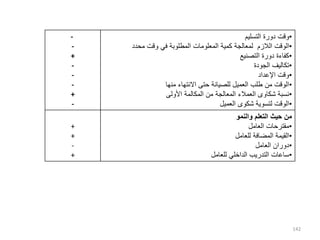

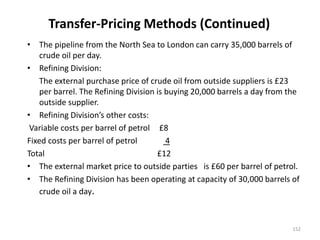

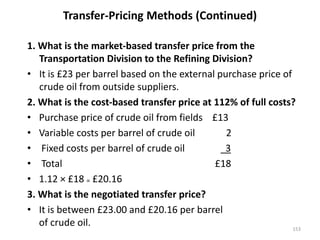

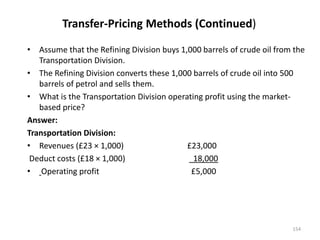

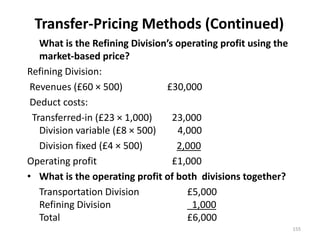

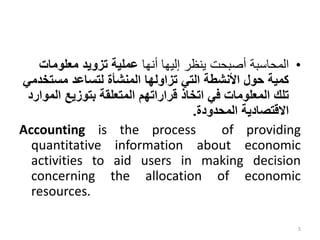

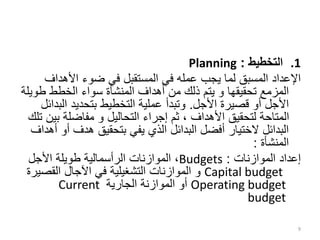

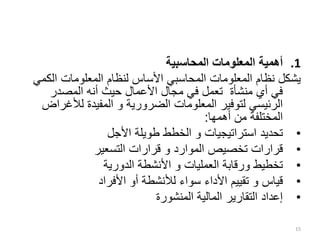

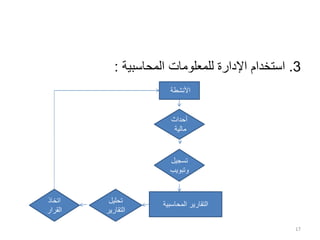

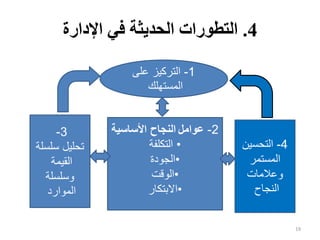

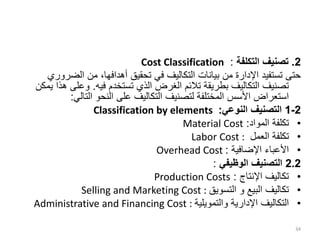

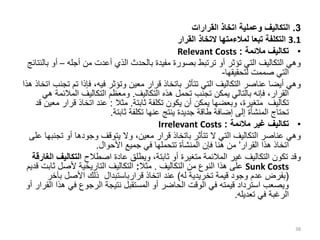

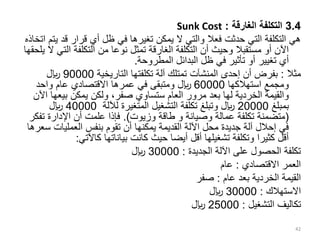

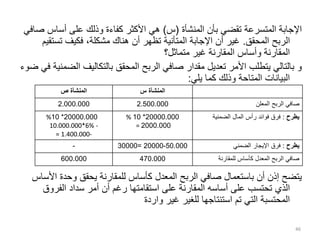

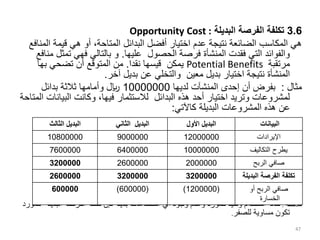

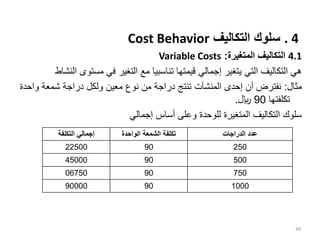

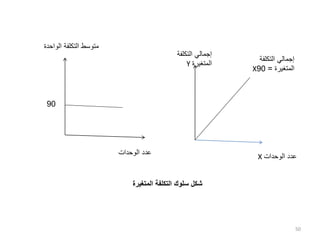

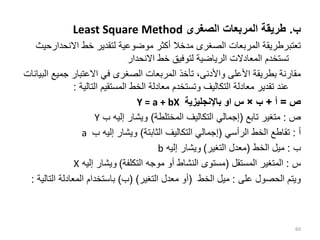

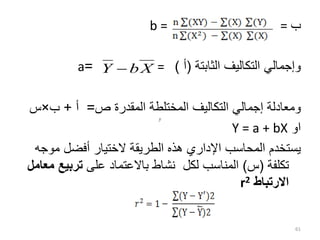

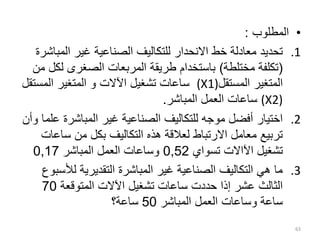

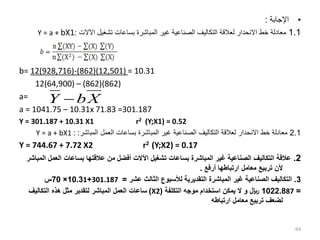

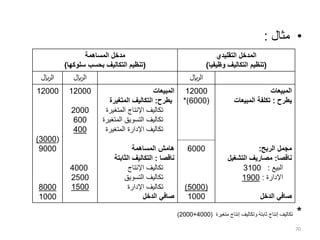

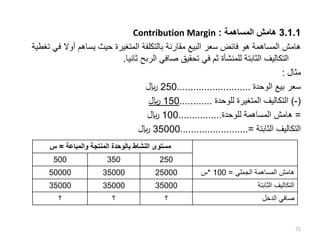

تتناول الوثيقة محاور المحاسبة الإدارية من خلال تقديم مفردات وأساسية تتعلق بفصول المقرر الجامعي. تشمل الموضوعات تحليل عناصر التكاليف، وعلاقات التكلفة مع الحجم والربح، اتخاذ القرارات، الموازنة، والرقابة وتقييم الأداء. تهدف المحاسبة الإدارية إلى توفير معلومات تدعم اتخاذ القرارات الاقتصادية داخل المنشآت.

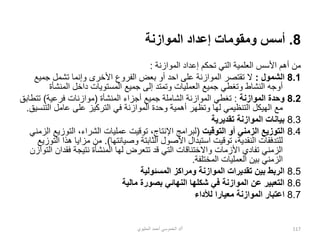

![س

=

الثابتة التكاليف

/

للوحدة المساهمة هامش

س

:

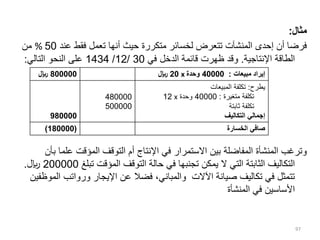

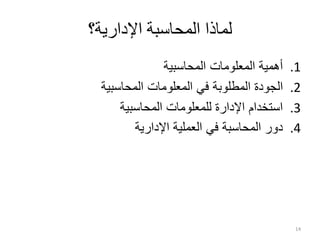

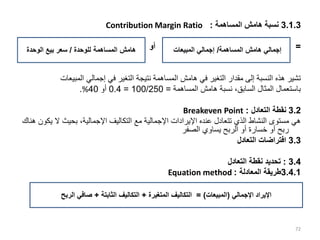

التعادل نقطة إلى للوصول معين منتج من بيعها الواجب الوحدات عدد

الوحدة بيع سعر

:

250

لاير

للوحدة المتغيرة التكلفة

:

150

لاير

اإلجمالية الثابتة التكلفة

=

35000

لاير

التالي النحو على المعادلة باستخدام التعادل نقطة تحديد

:

250

س

=

150

س

+

35000

لاير

+

صفر

س

=

35000/100

=

350

وحدة

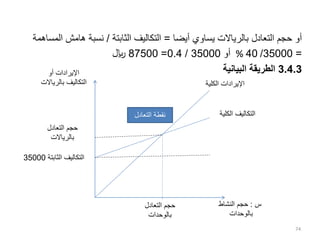

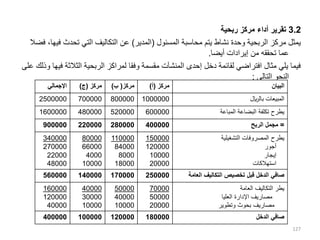

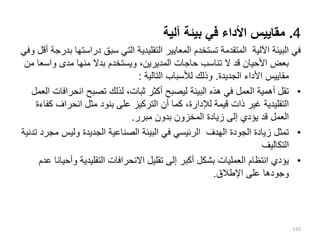

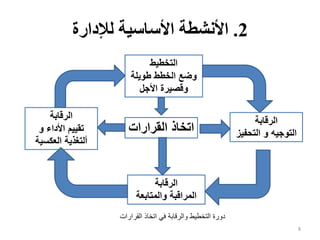

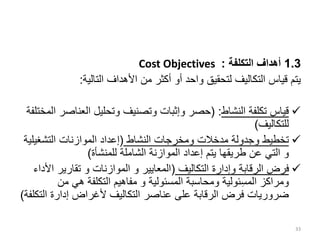

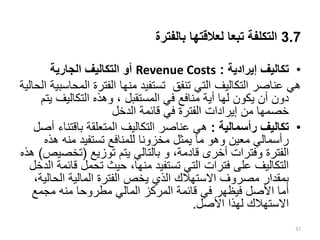

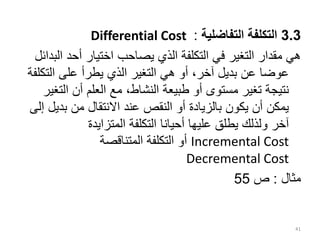

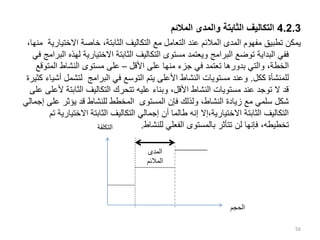

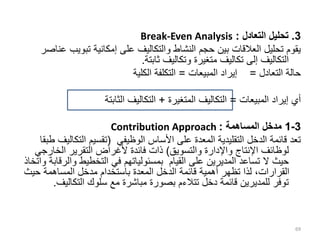

3.4.2

المساهمة هامش طريقة

:

(

الوحدة بيع سعر

-

المتغيرة التكلفة

*)

س

=

الثابتة التكاليف

+

صفر

بالرياالت التعادل حجم

=

]

الثابتة التكاليف

/

للوحدة المساهمة هامش

[

*

البيع سعر

للوحدة

السابق المثال باستعمال

:

]

35000

/

100

[

*

250

=

87500

لاير

73

س

=

الثابتة التكاليف

/

للوحدة المساهمة هامش](https://image.slidesharecdn.com/2019-240501103646-0dffd153/85/accounting-finalacial-costing-managerial-course-73-320.jpg)