Sesi 1_PPT Ruang Kolaborasi Modul 1.3 _ ke 1_PGP Angkatan 10.pptx

Identifikasi Risiko, evalusi dan Management risiko .pdf

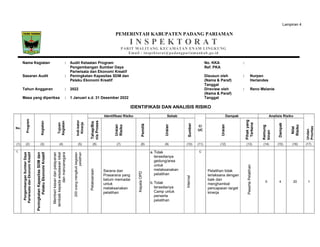

1. Lampiran 4

PEMERINTAH KABUPATEN PADANG PARIAMAN

I N S P E K T O R A T

PARIT MALITANG KECAMATAN ENAM LINGKUNG

Email : inspektorat@padangpariamankab.go.id

Nama Kegiatan : Audit Ketaatan Program

Pengembangan Sumber Daya

Pariwisata dan Ekonomi Kreatif

No. KKA

Ref. PKA

:

Sasaran Audit : Peningkatan Kapasitas SDM dan

Pelaku Ekonomi Kreatif

Disusun oleh

(Nama & Paraf)

Tanggal

: Nurpen

Heriandes

Tahun Anggaran : 2022 Direview oleh

(Nama & Paraf)

: Reno Melanie

Masa yang diperiksa : 1 Januari s.d. 31 Desember 2022 Tanggal

IDENTIFIKASI DAN ANALISIS RISIKO

No.

Program

Kegiatan

Tujuan

Kegiatan

Indi-kator

Kinerja

Identifikasi Risiko Sebab

C/

UC

Dampak Analisis Risiko

Urutan

Prioritas

Tahap/Bis

nis

Proses

Uraian

Risiko

Pemilik

Uraian

Sumber

Uraian

Pihak

yang

Terkena

Kemung

kinan

Dampak

Nilai

Risiko

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17)

1.

Pengembangan

Sumber

Daya

Pariwisata

dan

Ekonomi

Kreatif

Peningkatan

Kapasitas

SDM

dan

Pelaku

Ekonomi

Kreatif

Memberi

kesan

dan

pelayanan

ternbaik

kepada

wisatawan

lokal

dan

mancanegara

200

orang

mengikuti

kegiatan

pelatihan

Pelaksanaan

Sarana dan

Prasarana yang

belum memadai

untuk

melaksanakan

pelatihan

Kepala

OPD

a.Tidak

tersedianya

gedung/area

untuk

melaksanakan

pelatihan

b.Tidak

tersedianya

Camp untuk

perserta

pelatihan

Internal

C

Pelatihan tidak

terlaksana dengan

baik dan

menghambat

pencapaian target

kinerja

Peserta

Pelatihan

5 4 20 1

2. No.

Program

Kegiatan

Tujuan

Kegiatan

Indi-kator

Kinerja

Identifikasi Risiko Sebab

C/

UC

Dampak Analisis Risiko

Urutan

Prioritas

Tahap/Bis

nis

Proses

Uraian

Risiko

Pemilik

Uraian

Sumber

Uraian

Pihak

yang

Terkena

Kemung

kinan

Dampak

Nilai

Risiko

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17)

Tidak terukurnya

kompetensi

perserta pelatihan

sebelum dan

sesudah

pelaksanaan

pelatihan

Kepala

OPD

Metode Pengujian

Kompetensi yang

tidak tepat atau

tidak

melaksanakan

pengukuran

kompetensi

Internal

C

Tujuan

pelaksanaan

pelatihan tidak

tercapai

Peserta

Peltihan

dan

Penyelenggara

pelatihan

2 5 10 3

Kriteria peserta

tidak sesuai

ketentuan

dan/atau tidak

sesuai dengan

Surat Penetapan

Pelaksana

Kegiatan

Daerah/Instansi

yang mengutus

peserta tidak

memenuhi kriteria

atau keterbatasan

SDM

eksternal

UC

Sasaran

pelaksanaan

pelatihan tidak

tercapai

Penyelenggara

pelatihan

4 2 8 5a

Honorarium

Narasumber yang

tidak sesuai

dan/atau tidak

dapat dipenuhi

Kepala

OPD

Honorarium telah

ditetapkan oleh

Peraturan Daerah

namun tidak

sesuai

permintaan

narasumber

Intermal

/

eksternal

C/

UC

capaian

sasaran dan

tujuan pelatihan

tidak optimal

Peserta

Peltihan

3 3 9 4

3. No.

Program

Kegiatan

Tujuan

Kegiatan

Indi-kator

Kinerja

Identifikasi Risiko Sebab

C/

UC

Dampak Analisis Risiko

Urutan

Prioritas

Tahap/Bis

nis

Proses

Uraian

Risiko

Pemilik

Uraian

Sumber

Uraian

Pihak

yang

Terkena

Kemung

kinan

Dampak

Nilai

Risiko

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17)

Kelengkapan

dokumen belanja

kegiatan yang

tidak lengkap dan

belum memadai

menjadi bukti

kebenaran

belanja.

Pelaksana

Kegiatan

Kelalaian PPTK

/Staf yang

melaksanakan

belanja dan

kegiatan belanja

yang tidak

terencana

Intermal

C

Bukti belanja

tidak memadai

akan terjadi

masalah saat

pemeriksaan

APIP / BPKP

Kepala

OPD

/

Pelaksana

Kegiatan

4 4 16 2

Tujuan Perjalanan

Dinas tidak

tercapai

Pelaksana

Kegiatan

Terjadi kendala

pada tempat

tujuan perjalanan

dinas dan

pelaksana

perjalanan dinas

tidak

melaporakan

hasil perjalanan

dinas

Intermal

/

eksternal

C

Realisasi

Anggaran

Perjalanan

Dinas tidak

mendukung

pencapaian

target

Kepala

OPD

/

Pelaksanasa

Kegiatan

2 3 6 6

Materi

Narasumber tidak

sesuai dengan

kebutuhan

pelatihan, Juknis

ataupun aturan

yang berlaku

Pelaksana

Kegiatan Tidak tersediany

Narasumber yang

berkompeten

terhadap materi

yang

dipersyaratkan

oleh Aturan /

Pedoman Teknis

Kegiatan

Intermal

/

eksternal

C

Temuan

Pemeriksaan /

target realisasi

anggaran tidak

tercapai

Kepala

OPD

/

Pelaksanasa

Kegiatan

2 4 8 5b

Keterangan:

(1) Diisi nomor urut

(2) Diisi dengan program OPD sebagai objek audit

(3) Diisi dengan kegiatan dari program OPD sebagai objek audit

(4) Diisi tujuan kegiatan

(5) Diisi dengan target indikator kinerja program/kegiatan tahun berkenaan

(6) Diisi dengan tahapan proses bisnis/alur tahapan dalam SOP pelaksanaan program/kegiatan

4. (7) Diisi dengan uraian risiko yang teridentifikasi

(8) Diisi dengan pemilik risiko

(9) Diisi dengan rumusan penyebab terjadinya risiko

(10) Diisi dengan sumber risiko (internal/eksternal)

(11) Diisi dengan controllable/non controllable penyebab risiko

(12) Diisi dengan rumusan dampak jika risiko tersebut terjadi

(13) Diisi dengan pihak yang terkena dampak jika risiko tersebut terjadi

(14) Diisi dengan kriteria penilaian tingkat kemungkinan terjadinya risiko yang biasanya di tetapkan manajemen dalam skala 5

(15) Diisi dengan kriteria penilaian tingkat dampak terjadinya risiko yang biasanya di tetapkan manajemen dalam skala 5

(16) Diisi dengan perkalian skala kemungkinan dengan skala dampak

(17) Diisi dengan peringkat yang disusun berdasarkan skala risiko tertinggi ke skala risiko terendah

5. Lampiran 4

PEMERINTAH KABUPATEN PADANG PARIAMAN

I N S P E K T O R A T

PARIT MALITANG KECAMATAN ENAM LINGKUNG

Email : inspektorat@padangpariamankab.go.id

Nama Kegiatan : Audit Ketaatan Program

Pengembangan Sumber Daya

Pariwisata dan Ekonomi Kreatif

No. KKA

Ref. PKA

:

Sasaran Audit : Peningkatan Kapasitas SDM dan

Pelaku Ekonomi Kreatif

Disusun oleh

(Nama & Paraf)

Tanggal

: Nurpen

Heriandes

Tahun Anggaran : 2022 Direview oleh

(Nama & Paraf)

: Reno Melanie

Masa yang diperiksa : 1 Januari s.d. 31 Desember 2022 Tanggal

IDENTIFIKASI DAN PENILAIAN KECUKUPAN PENGENDALIAN KUNCI

No. Tujuan Auditi Uraian Risiko

Desain

Pengendalian

yang Ada

Desain

Pengendalia

n Ideal

Penilaian Kecukupan

Desain Pengendalian

(Memadai/Tidak

Memadai)

Rencana Pengujian

(1) (2) (3) (4) (5) (6) (7)

1. Terbayarkannya insentif

guru honorer jenjang TK

Sebagian orang

(Masyarakat)

berpendapat

bahwa PAUD itu

kurang penting

Sosialisasi

kepada

masyarakat

tentang perlunya

PAUD

Preventive Tidak Memadai Tujuan Pengujian: Mengetahui pemahaman

masyarakat terkait pentingnya PAUD

Teknik Pengujian: Wawancara kepada

masyarakat

2. a. Pembayaran

insentif tidak

sesuai

ketentuan

b. Guru tidak

melaksanakan

PBM baik

tatap muka di

kelas atau di

- Mendata jumlah

guru PAUD

- Pembuatan SK

Insentif Guru

Honorer

Detective Tidak Memadai Tujuan Pengujian: Memastikan guru honor

yang mendapatkan insentif telah

melaksanakan PBM

Teknik Pengujian: mencocokkan daftar hadir

telah sesuai dengan SK dan insentif yanig

dibayarkan

6. rumah

3. Terlaksananya

pengawasan dan

binaan terhadap BOP

PAUD

Pertanggung

jawaban atas

pelaksanaan

pengawasan dan

pembinaan tidak

didukung dengan

bukti yang

memadai

Membuat kuitansi

penerimaan

pembayaran

sebagai

narasumber

Preventive Tidak Memadai Tujuan Pengujian: Memastikan untuk seluruh

pembayaran yang dibebankan ke kas daerah

telah memenuhi seluruh aspek formil dan

materiil

Teknik Pengujian: Pengujian kelengkapan

pertanggungjawaban keuangan

4. Terlaksananya

pengawasan terhadap

PAUD

Penggunaan

anggaran

kegiatan yang

tidak tepat

sasaran

Verifikasi SPJ

oleh PPK

Detective Tidak Memadai Tujuan Pengujian: Memastikan pembebanan

pembayaran telah sesuai dengan mata

anggaran yang direncanakan

Teknik Pengujian: Menguji ketepatan

pembebanan pembayaran

5. Terlaksananya bantuan

BOP PAUD SKB

Pemberian

makanan

tambahan

kepada murid

PAUD tidak tepat

sasaran

pendistribusian

makanan

tambahan sesuai

jumlah anak

Preventive Tidak Memadai Tujuan Pengujian: Memastikan jumlah

pembelian dan penggunaan yang sesuai

dengan jumlah anak yang menerima

Teknik Pengujian: Menguji jumlah paket

satuan makanan tambahan yang dibeli sesuai

dengan jumlah anak

6. Terlaksananya rehab

ruang kelas

Hasil rehab

ruang kelas

tidak sesuai

spesifikasi

Pengawasan

secara langsung

oleh Kepala

Sekolah

Mitigative Tidak Memadai Tujuan Pengujian: Memastikan seluruh

pekerjaan telah dilaksanakan sesuai dengan

rencana

Teknik Pengujian: Pengecekan langsung

kondisi fisik pekerjaan

Keterangan:

(1) Diisi nomor urut

(2) Diisi dengan tujuan auditi dalam proses bisnis

(3) Diisi dengan uraian risiko yang telah memiliki desain pengendalian yang handal

(4) Diisi desai pengendalian yang benar-benar berpengaruh untuk menekan risiko

(5) Diisi dengan apakah desain pengendalian yang ada sudah ideal dapat mencegah (preventive), mendeteksi (detective), dan mengurangi (mitigative) terjadinya risiko

(6) Diisi dengan penilaian terhadap kecukupan desai pengendalian (memadai/tidak memadai)

(7) Diisi dengan rencana pengujian desain pengendalian y