Download as PDF, PPTX

![Harry Potter Marketing

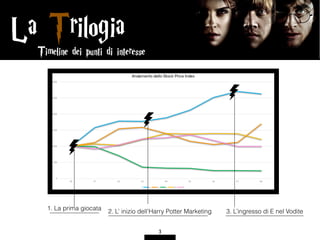

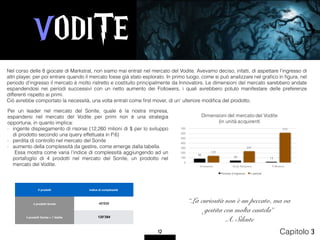

5 Capitolo 2

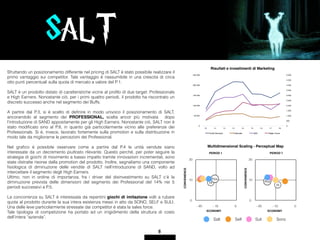

…Multi dimensional scale. Questo strumento di positioning offre un’immediata

rappresentazione della “vicinanza” della propria value proposition alle preferenze dei

cluster, localizzando anche i competitor più pericolosi.

Lo abbiamo utilizzato, inoltre, come driver fondamentale per l’advertising.

In ultimo, sulla base delle shopping habits del segmento per cui si propone un prodotto,

si articola la specifica strategia distributiva.

“Instead of seeking to build immortal brands that generations mature into and then out of, [companies] could

create brands around a given cohort of customers. […] .

The aim would be to match the needs of that cohort at any moment in time.”

Dalsace F. , Damay C. e Dubois D. (2007), “The HBR List: Breakthrough Ideas for 2007”

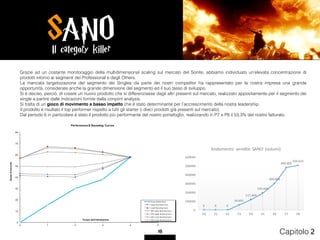

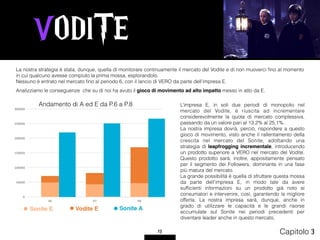

Segmento Attrattività

Buffs 40

Singles 57

Professionals 52

High earners 49

Others 45

L’idea del marketing alla Harry Potter è quella di targettizzare ciascun segmento con un determinato prodotto, accompagnando

passo dopo passo l’evoluzione delle sue esigenze con corrispondenti modifiche del prodotto volte a soddisfarle. Come in una

partita di Quidditch, il magico sport a cavallo di scope volanti, a vincere è il brand che, senza mai smettere di inseguirlo, riesce a

conquistare il Boccino d’Oro, cioè il segmento di suo interesse.

La strategia che ne consegue è l’introduzione/modifica di prodotti diversi che vadano a coprire i diversi segmenti di mercato, che

si traducono in giochi di movimento a basso impatto.

La declinazione operativa di questa strategia, al netto di considerazioni contingenti, è stata la seguente:

1) tramite il market forecast, si stima la dimensione di un segmento, assoluta e tendenziale, come prima proxy di profittabilità

(per una più dettagliata, cfr. l’attrattività in T.1)

2) per ciascun segmento target, si valutano le caratteristiche del prodotto ed il pricing sulla base delle utilità risultanti dalla

conjoint analysis. Ciò avviene anche considerando i prodotti dei concorrenti, tramite la value curve. Ci si serve anche

della…

3)

4)](https://image.slidesharecdn.com/gruppo54impresa9-160518131844/85/Gruppo-54-impresa-9-3-a-5-320.jpg)

Il report analizza la strategia di marketing del Gruppo 54 nel contesto di un gioco di posizionamento competitivo nel mercato degli apparecchi Sonite. L'azienda punta a diventare leader di mercato adottando strategie come l'aumento della spesa pubblicitaria e la modifica dei prezzi per differenziarsi dai concorrenti, oltre a sviluppare prodotti mirati per segmenti specifici. Nonostante le sfide dovute alla concorrenza e alle fluttuazioni del mercato, i risultati indicano un incremento positivo della quota di mercato e delle vendite grazie ad un'approfondita analisi delle abitudini di acquisto e posizionamento strategico.

![Cee fashion e commerce in 2020 by glami[11]](https://cdn.slidesharecdn.com/ss_thumbnails/ceefashione-commercein2020byglami11-210305104225-thumbnail.jpg?width=640&height=640&fit=bounds)