Báo Cáo Thực Tập Tổng Hợp Kế Toán Tại Công Ty Xi Măng

Gach thanhthanh

1. 1

VCBS TTC

TTC

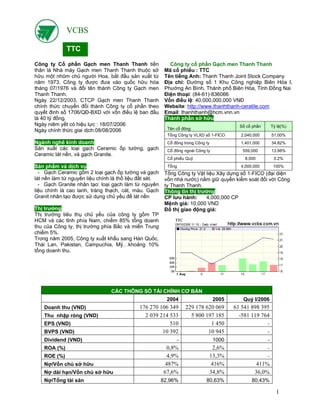

CÁC THÔNG SỐ TÀI CHÍNH CƠ BẢN

2004

2005

Quý I/2006

Doanh thu (VND)

176 270 106 349

229 178 620 069

61 541 898 395

Thu nhập ròng (VND)

2 039 214 533

5 800 197 185

-581 119 764

EPS (VND)

510

1 450

-

BVPS (VND)

10 392

10 945

-

Dividend (VND)

-

1000

-

ROA (%)

0,8%

2,6%

-

ROE (%)

4,9%

13,3%

-

Nợ/Vốn chủ sở hữu

487%

416%

411%

Nợ dài hạn/Vốn chủ sở hữu

67,6%

34,8%

36,0%

Nợ/Tổng tài sản

82,96%

80,63%

80,43%

Công ty Cổ phần Gạch men Thanh Thanh tiền thân là Nhà máy Gạch men Thanh Thanh thuộc sở hữu một nhóm chủ người Hoa, bắt đầu sản xuất từ năm 1973. Công ty được đưa vào quốc hữu hóa tháng 07/1976 và đổi tên thành Công ty Gạch men Thanh Thanh.

Ngày 22/12/2003, CTCP Gạch men Thanh Thanh chính thức chuyển đổi thành Công ty cổ phần theo quyết đinh số 1706/QĐ-BXD với vốn điều lệ ban đầu là 40 tỷ đồng.

Ngày niêm yết có hiệu lực : 18/07/2006

Ngày chính thức giai dịch:08/08/2006

Ngành nghê kinh doanh

Sản xuất các loại gạch Ceramic ốp tường, gạch Ceramic lát nền, và gạch Granite.

Sản phẩm và dịch vụ

- Gạch Ceramic gồm 2 loại gạch ốp tường và gạch lát nền làm từ nguyên liệu chính là thổ liệu đất sét.

- Gạch Granite nhân tạo: loại gạch làm từ nguyên liệu chính là cao lanh, tràng thạch, cát, màu. Gạch Granit nhân tạo được sử dụng chủ yếu để lát nền

Thị trường

Thị trường tiêu thụ chủ yếu của công ty gồm TP HCM và các tỉnh phía Nam, chiếm 85% tổng doanh thu của Công ty, thị trường phía Bắc và miền Trung chiếm 5%.

Trong năm 2005, Công ty xuất khẩu sang Hàn Quốc, Thái Lan, Pakistan, Campuchia, Mỹ…khoảng 10% tổng doanh thu.

Công ty cổ phần Gạch men Thanh Thanh

Mã cổ phiếu : TTC

Tên tiếng Anh: Thanh Thanh Joint Stock Company

Địa chỉ: Đường số 1 Khu Công nghiệp Biên Hòa I, Phường An Bình, Thành phố Biên Hòa, Tỉnh Đồng Nai

Điện thoại: (84-61)-836066

Vốn điều lệ: 40,000,000,000 VNĐ

Website: http://www.thanhthanh-ceratile.com

Email: thanhthanh@hcm.vnn.vn

Thành phần sở hữu

Tên cổ đông

Số cổ phần

Tỷ lệ(%)

Tổng Công ty VLXD số 1-FICO

2,040,000

51.00%

Cổ đông trong Công ty

1,401,000

34.82%

Cổ đông ngoài Công ty

559,000

13.98%

Cổ phiếu Quỹ

8,000

0.2%

Tổng

4,000,000

100%

Tổng Công ty Vật liệu Xây dựng số 1-FICO (đại diện vốn nhà nước) nắm giữ quyền kiểm soát đối với Công ty Thanh Thanh.

Thông tin thị trường

CP lưu hành: 4,000,000 CP

Mệnh giá: 10,000 VND

Đồ thị giao động giá:

2. 2

VCBS TTC

PHÂN TÍCH NGÀNH

MỐI QUAN HỆ VỚI SỰ PHÁT TRIỂN CỦA NỀN KINH TẾ

Theo mục tiêu tổng quát của chiến lược phát triển kinh tế xã hội 10 năm (2001-2010), một số chỉ tiêu cụ thể được thể hiện như sau:

CHỈ TIÊU

2001-2005

2006-2010

Tăng trưởng bình quân GDP cả nước (%)

7,6 – 8,3

6,6 – 7,0

Tăng trưởng bình quân GDP của vùng Đông Nam Bộ (%)

8,0

Tăng trưởng bình quân Công nghiệp của vùng Đông Nam Bộ (%)

9,4

Với xu hướng phát triển chung của xã hội, nhu cầu tiêu thụ vật liệu xây dựng nói chung và gạch ốp lát nói riêng ở Việt Nam được dự báo vẫn tiếp tục phát triển.

CÁC CHÍNH SÁCH ƯU ĐÃI CHO NGÀNH SẢN XUẤT ỐP LÁT

Hiện thuế xuất nhập khẩu các mặt hàng VLXD gạch ốp lát có nguồn gốc từ ASEAN là 10% và giảm xuống 5% vào cuối năm 2006, gạch ốp lát có nguồn gốc xuất xứ khác có thuế suất là 50%.

SỰ PHÁT TRIỂN CỦA CÔNG NGHỆ

Hiện nay, năng lực sản xuất gạch ốp lát đạt 170 triệu m², tăng gấp 50 lần so với năm 1994. Các nhà máy sản xuất gạch ốp lát tại Việt Nam có tổng công suất thiết kế lên đến 148 triệu m²/năm, đứng thứ 9 trên Thế giới, với công nghệ cơ giới hóa và tự động hóa cao, sản phẩm có chất lượng ngang tầm quốc tế.

THỊ TRƯỜNG

Các thông số thống kê của thị trường

Hiện nay Việt Nam là nước sản xuất gạch đứng thứ 3 trong vùng Đông Á, sau Trung Quốc và Indonesia với trên 50% doanh nghiệp sản xuất gạch Nhà nước, gần 40% các doanh nghiệp đẩu tư nước ngoài, còn lại là các doanh nghiệp địa phương. Tiêu thụ gạch ốp lát tại Việt Nam đã tăng hơn 5 lần trong khoảng 5 năm từ 1996 đến 2002, hiện tại đạt mức tiêu thụ trên 100 triệu m². Năm 2006, cả nước có 53 nhà máy sản xuất gạch ốp lát.Trong vài năm gần đây, ngành sản xuất gạch ốp lát đang tồn tại tình trạng khủng hoảng thừa: cung cầu với tỷ lệ 10/7.Hậu quả là nhiều nhà máy không sản xuất hết công suất, sản phẩm không tiêu thụ được, lượng tồn kho lớn. Xuất khẩu gạch là hướng phát triển mang tính chiến lược.

Thị trường tiêu thụ và cạnh tranh:

Các sản phẩm gạch ốp lát tại Việt Nam được tiêu thụ hầu hết tại thị trường nội địa. Thị trường xuất khẩu gạch ốp lát của Việt Nam phải cạnh tranh nhiều với sản phẩm gạch sản xuất từ Trung Quốc, giá bán các sản phẩm của Việt Nam còn khá cao do các nhà sản xuất chưa khai thác nguồn nguyên liệu dồi dào trong nước mà nhập khẩu nguyên liệu.

Nguyên vật liệu

Theo báo cáo Quy hoạch VLXD vùng Đông Nam Bộ đến năm 2010 và định hướng đến năm 2020 của Bộ Xây dựng lập năm 1998, thì khu vực Đông Nam Bộ có trữ lượng sét lớn với 116 mỏ sét được thăm dò và khảo sát với tổng trữ lượng gần 1 tỷ m3. Các mỏ lớn tập trung chủ yếu ở Đồng Nai (44 mỏ), TP.HCM (40 mỏ), Bình Dương (12 mỏ). Bình Dương là địa phương có nguồn tài nguyên đá xây dựng, đất sét dồi dào, là cơ sở quan trọng để ngành sản xuất gạch men phát triển lâu dài. Có thể khẳng định rằng triển vọng phát triển của ngành vật liệu xây dựng tại vùng Đông Nam Bộ nói chung và sản xuất gạch men nói riêng là khả quan, phù hợp với xu thế phát triển của nền kinh tế, điều kiện tự nhiên.

Dự báo và định hướng sự phát triển của thị trường trong tương lai

Với chủ trương xây dựng nâng cấp cải tạo hạ tầng cơ sở và quy hoạch hàng loạt khu dân cư, đầu tư mở rộng các khu công nghiệp sẽ là yếu tố chính dẫn đến nhu cầu gạch men trên thị trường ngày càng cao.

Hướng phát triển bền vững cho ngành sản xuất gạch ốp lát theo đề xuất của Hiệp hội gốm sứ xây dựng Việt Nam như sau:

- Nỗ lực hợp tác tạo sức mạnh tổng hợp của ngành để cạnh tranh với khu vực và trên thế giới

- Chú trọng đầu tư xây dựng trọng điểm các nhà máy mới

- Phát triển thị trường trong nước, chú trọng vào vật liệu mới,cao cấp

- Phát triển thị trường xuất khẩu, nắm vững nhu cầu thị trường

- Tiếp cận công nghệ hiện đại, phát triển công nghiệp khai thác chế biến nguyên liệu sản xuất

- Giảm chi phí, giảm giá thành để tạo sức mạnh cạnh tranh trên trường Quốc tế.

3. 3

VCBS TTC

PHÂN TÍCH CÔNG TY

BỘ MÁY QUẢN LÝ VÀ KHẢ NĂNG LÃNH ĐẠO

Hội đồng quản trị của Công ty gồm 5 người, Ban giám đốc gồm 2 người và ban kiểm soát gồm 3 người. Ban lãnh đạo công ty có nhiều năm kinh nghiệm trong ngành VLXD và sản xuất gạch men, có năng lực điều hành lãnh đạo công ty.

NHÂN LỰC

Năm 2004

09 tháng 2005

Trình độ

Số lượng

Tỷ lệ (%)

Số lượng

Tỷ lệ (%)

Tổng lao động

714

100%

663

100%

Đại học và trên đại học

60

8.40%

54

8.15%

Cao đẳng

05

0.70%

07

1.06%

Trung cấp

17

2.38%

15

2.26%

Học vấn 12/12

453

63.45%

462

69.68%

Lao động phổ thông

179

25.07%

125

18.85%

MẠNG LƯỚI PHÂN PHỐI

Công ty xây dựng mạng lưới bán hàng bằng việc phát triển hệ thống 100 nhà phân phối, các nhà phân phối sẽ cung cấp hàng cho các cửa hàng trong vùng do mình quản lý để các cửa hàng cung cấp trực tiếp cho người tiêu thụ.

NGUYÊN VẬT LIỆU

- Nguyên liệu chính Công ty sử dụng là đất sét, tràng thạch, cao lanh, men màu, chiếm tỷ trọng 30% trong cơ cấu giá thành, và một số vật liệu khác như dây niềng, đá cuội, bi cao nhôm… Nhiên liệu sử dụng là gas, dầu DO, FO dùng cho tháp sấy phun, lò sấy gạch mộc, chiếm 40% trong cơ cấu giá thành.

- Công ty thực hiện mua các nguyên nhiên liệu này từ các nhà cung ứng trong nước và trên thế giới như Công ty TNHH Tam Tài, Vĩnh An, Trí Tín, Công ty Jonhson Mathey (Malaysia), Fritta(Tây Ban Nha), Nopcos (Đài Loan), JTM Coporation (Hàn Quốc), Ferro (Thái Lan), John Matthey (Italia)…

- Chi phí sản xuất của Công ty chiếm trên 85% tổng doanh thu. So với năm 2004, đến cuối năm 2005: giá gas tăng 16%, dầu tăng 23%, nguyên liệu đất sét cao lanh tràng thạch tăng 5-7%.

VỊ THẾ CỦA CÔNG TY TRONG NGÀNH VÀ KHẢ NĂNG CẠNH TRANH

Vị thế của Công ty

Nhìn chung,công ty có trang thiết bị và công nghệ sản xuất tương đối hiện đại, có khả năng sản xuất các loại gạch có chất lượng cao, đáp ứng yêu cầu của khách hàng. Năm 2005, công ty đã đạt sản lượng tiêu thụ gần 5.000.000m² gạch, chiếm khoảng 4% thị phần thị trường nội địa.

Khả năng cạnh tranh và đối thủ cạnh tranh

- Sản phẩm gạch men của Công ty đã nhiều năm liền được bầu chọn là Hàng Việt Nam chất lượng cao.

- Xét về công suất sản xuất, Thanh Thanh nằm trong nhóm các công ty hàng đầu tại Việt Nam. Công suất thiết kế của Công ty đạt 5.500.000m2, đứng thứ 6 sau Tổng Công ty Thủy tinh và gốm xây dựng, Công ty Gạch Đồng Tâm, Công ty Bạch Mã, Công ty Gạch men Taicera và Công ty Gạch men ChangYih . Đây cũng chính là các đối thủ cạnh tranh chính của Công ty.

Trình độ công nghệ:

Công ty có 03 phân xưởng sản xuất với 05 dây chuyền sử dụng công nghệ hiện đại nhập từ Italy của các hãng như SITI, B&T, NASSET: 02 dây chuyền sản suất gạch Ceramic công suất 1 triệu m²/năm, 01 dây chuyền sản xuất gạch Granite công suất 1,5 triệu m²/năm. Ngoài ra, các nhà xưởng đều được trang bị các hệ thống hút bụi có xuất xứ từ Italy, các hệ thống khí nén xuất xứ từ hãng Boge-Đức cung cấp khí nén cho từng nhà xưởng.

CHIẾN LƯỢC VÀ KẾ HOẠCH KINH DOANH GIAI ĐOẠN 2006-2008

Đầu tư :

- Nâng cấp toàn diện 2 dây chuyền của phân xưởng lát nền.

- Nghiên cứu chuyển đổi đốt dầu DO sang FO trong các thiết bị sấy phun nhằm tiết kiệm chi phí

- Cân nhắc chuyển đổi các lò nung từ đốt Gas sang dầu DO

- Tiếp tục đầu tư quảng bá thương hiệu trên thị trường.

Tiếp thị :

- Tiếp tục duy trì và nâng cao uy tín với khách hàng hiện tại, mở rộng thị trường xuất khẩu ra các nước như Nhật, Mỹ, Srilanka

- Mở rộng thị phần và khai thác có chiều sâu nhu cầu tiêu thụ tại các thị trường, đưa ra những chiến lược tiếp thị và bán hàng cụ thể phù hợp với mỗi vùng.

- Hỗ trợ các Nhà phân phối nhằm nâng cao doanh số bán hàng

4. 4

VCBS TTC

Nghiên cứu và phát triển sản phẩm mới :

- Duy trì ổn định và nâng cao chất lượng sản phẩm

- Sử dụng nguyên liệu thay thế có giá thành hợp lý

- Đa dạng hóa mẫu mã sản phẩm, nghiên cứu thiết kế mẫu mã mới phù hợp thị yếu khách hàng.

Các chỉ tiêu kế hoạch thực hiện Đơn vị: Triệu đồng

Năm 2006

Năm 2007

Năm 2008

CHỈ TIÊU

Giá trị

Tăng-giảm so với 2005

Giá trị

Tăng-giảm so với 2006

Giá trị

Tăng-giảm so với 2007

Vốn Điều lệ

40,000

0.0%

40,000

0.0%

40,000

0.0%

Doanh thu

271,580

18.5%

281,420

3.6%

295,491

5.0%

Lợi nhuận trước thuế

6,700

15.5%

7,300

8.96%

7,970

9.18%

Lợi nhuận sau thuế

6,700

15.5%

6,753

0.78%

7,372

9.18%

LN sau thuế/doanh thu (%)

2.47%

-2.5%

2,40%

-2.74%

2,49%

3.98%

LN sau thuế/Vốn điều lệ (%)

16.75%

15,5%

16,88%

0.8%

18,43%

9.18%

Cổ tức (%* mệnh giá)

12.00%

20.00%

15,00%

25.00%

15,00%

0.00%

5. 5

VCBS TTC

PHÂN TÍCH TÀI CHÍNH CÔNG TY

ĐÁNH GIÁ KHẢ NĂNG THANH TOÁN NGẮN HẠN Khả năng thanh toán ngắn hạn0,000,100,200,300,400,500,600,700,80200320042005 Lần Tỷ số thanh toán hiện thờiTỷ số thanh toán nhanhTỷ số thanh toán tiền mặt

ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG SXKD

Tỷ số thanh toán hiện thời của Công ty giảm nhẹ từ 0,74 đến 0,60 trong giai đoạn 2003-2005. Trong 2 năm, tài sản lưu động của công ty giảm không đáng kể trong khi tổng nợ ngắn hạn của công ty tăng 13%.

Tỷ số thanh toán nhanh của công ty giảm nhẹ từ 0,31 xuống 0,21 trong cùng giai đoạn, trong đó mặc dù tiền mặt tăng 19 lần song chỉ chiếm 6% tài sản lưu đông, các khoản phải thu giảm 38%. Công ty hoàn toàn không có các khoản đẩu tư tài chính ngắn hạn.

Tỷ số thanh toán tiền mặt của công ty thấp, tăng từ 0 lên 0,04 giai đoạn 2003-2005.

Nhìn chung, khả năng thanh toán ngắn hạn của công ty ở mức thấp, hàng tồn kho chiếm tỷ trọng cao trong tổng tài sản lưu động. Công ty cần có chính sách cân đối giữa tài sản lưu động và vay nợ ngắn hạn để tăng các chỉ số thanh toán.

Các chỉ số đánh giá hiệu quả hoạt động SXKD của công ty năm 2005 tuy vẫn ở mức cao song tốt hơn so với năm 2004.

Số ngày các khoản phải thu giảm từ 86 xuống 52 ngày chứng tỏ công ty đã giảm được chiếm dụng vốn của khách hàng.

Số ngày các khoản phải trả giảm từ 135 xuống 107 ngày thể hiện công ty không còn được ưu đãi từ phía nhà cung cấp.

Do hàng tồn kho trung bình tăng 2% trong khi giá vốn hàng bán tăng 31% năm 2005 do đó số ngày hàng tồn kho của công ty giảm từ 158 xuống 124 ngày trong năm 2005

Vì vậy, chu kỳ lưu chuyển tiền mặt của công ty đã giảm từ 109 xuống 69 ngày trong năm 2005. Hiệu quả hoạt động SXKD0,0050,00100,00150,00200,0020042005 NgàySố ngày các khoản phải thuSố ngày các khoản phải trảSố ngày hàng tồn kho Chu trình lưu chuyển tiền mặt

ĐÁNH GIÁ KHẢ NĂNG SINH LỜI

Các chỉ số khả năng sinh lời của công ty đều tăng trong năm 2005. Nguyên nhân chính là do lợi nhuận sau thuế của công ty tăng 2,84 lần so với năm 2004, trong khi đó, tổng tài sản giảm nhẹ 7% và vốn chủ sở hữu chỉ tăng 5%.

Tỷ suất lợi nhuận sau thuế/tổng tài sản tăng từ 0,84% lên 2,57%

Thu nhập ròng/vốn chủ sở hữu tăng từ 4,9% lên 13,25%

Doanh thu thuần của công ty tăng 30%, do đó, lợi nhuận sau thuế/doanh thu thuần năm 2005 chỉ tăng từ 1,16% lên 2,53%.

Nhìn chung khả năng sinh lời của công ty năm 2005 khá hơn so với 2004 nhưng vẫn ở mức thấp. Khả năng sinh lời0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00% 20042005 Lần Tỷ suất LN sau thuế/Tổng tài sản (ROA) Tỷ suất LN sau thuế/DT thuần Thu nhập ròng/Vốn chủ sở hữu (ROE)

6. 6

VCBS TTC

ĐÁNH GIÁ KHẢ NĂNG QUẢN LÝ CÔNG NỢ Khả năng quản lý công nợ0,00% 100,00% 200,00% 300,00% 400,00% 500,00% 600,00% 200320042005 % Tổng nợ/Vốn chủ sở hữuTổng nợ/Tổng Tài sảnNợ dài hạn/Vốn chủ sở hữuNợ dài hạn/Tổng Tài sản

ĐÁNH GIÁ SWOT

ĐIỂM MẠNH

- Với hơn 30 năm hoạt động, công ty đã tích lũy được kinh nghiệm và xây dựng được lợi thế nhất định về uy tín thương hiệu.

- Đội ngũ cán bộ công nhân viên nhiều kinh nghiệm và lành nghề.

- Có nhà máy được trang bị hệ thống máy móc thiết bị tiên tiến và đồng bộ theo chu trình khép kín.

- Sản phẩm của Công ty có chất lượng, được người tiêu dùng tín nhiệm.

ĐIỂM YẾU

- Hệ thống kho dự trữ chưa đáp ứng đủ nhu cầu

- Hệ thống phân phối chưa phủ dày và đều, chỉ tập trung tại khu vực TP.HCM, Đông Nam Bộ và Đồng bằng Sông Cửu Long.

- Công tác đầu tư thương hiệu của Công ty chưa đủ mạnh.

- Nguồn vốn nhỏ, Công ty không có chính sách tăng vốn điều lệ trong 3 năm tới.

- Khả năng thanh toán ngắn hạn và khả năng an toàn vốn của Công ty chưa tốt.

CƠ HỘI

- Nền kinh tế Việt Nam đang phát triển, nhu cầu tiêu thụ các sản phẩm gạch ốp và lát còn gia tăng và duy trì ở mức cao.

- Việt Nam gia nhập các tổ chức kinh tế thế giới tạo điều kiện thuận lợi cho các doanh nghiệp mở rộng thị trường tiêu thụ ra bên ngoài.

- Chính phủ tạo cơ chế khuyến khích về thuế thu nhập doanh nghiệp cho các công ty cổ phần tham gia thị trường chứng khoán.

NGUY CƠ

- Cung – cầu thị trường gạch ốp lát mất cân đối nghiêm trọng dẫn tới nguy cơ hàng hóa tồn đọng. Điều này dẫn đến tình trạng giảm giá và làm giảm lợi nhuận của công ty.

- Thuế nhập khẩu các sản phẩm gạch ốp lát sẽ giảm mạnh sau khi Việt Nam gia nhập các tổ chức kinh tế Thế giới tạo thuận lợi cho hàng Trung Quốc xâm nhập thị trường Việt Nam tạo sự cạnh tranh càng thêm gay gắt.

- Giá dẩu trên thế giới liên tục tăng kéo theo chi phí về khai thác, vận chuyển tăng làm cho giá nguyên liệu nhập kho của công ty cũng tăng theo.

- Thiếu hụt lực lượng lao động lành nghề, do cạnh tranh thu hút lao động có kinh nghiệm và năng lực sản xuất giữa các đơn vị trong ngành.

Nhìn chung, các chỉ số về khả năng quản lý công nợ của công ty đều giảm giai đoạn 2003-2005.Tổng nợ năm 2005 là 182,3 tỷ, giảm 10% so với 2004 trong khi vốn chủ sở hữu tăng 5%, tổng tài sản giảm 7%.

Tỷ lệ tổng nợ/vốn chủ sở hữu giảm từ 487% xuống 417% năm 2005 xong vẫn ở mức cao.

Tỷ lệ tổng nợ/tổng tài sản giảm nhẹ từ 83% xuống 81%

Tỷ lệ nợ dài hạn/vốn chủ sở hữu giảm từ 68% xuống 35%

Tỷ lệ nợ dài hạn/tổng tài sản giảm từ 11,5% xuống 6,8%

Nợ ngắn hạn của công ty liên tục tăng mạnh giai đoạn 2003-2005 chiếm từ 72% lên 92% tổng nợ của công ty, trong khi, trong cùng giai đoạn, nợ dài hạn giảm từ 28% xuống 9%.Công ty cần có chính sách cân đối giữa tổng nợ và vốn chủ sở hữu để tăng khả năng an toàn vốn.

7. 7

VCBS TTC

BẢNG CÂN ĐỐI KẾ TOÁN

Đơn vị tính: VNĐ

Các khoản mục

2003

2004

2005

Quy I/2006

TÀI SẢN

Tài sản lưu động

Tiền mặt

317 203 634

1 862 238 933

6 466 324 064

3 066 992 677

Đầu tư tài chính ngắn hạn

0

0

0

0

Các khoản phải thu

45 673 774 695

37 356 324 069

28 112 351 569

38 816 597 665

Hàng tồn kho

62 808 515 184

70 040 238 213

65 242 485 348

51 070 404 501

Tài sản lưu động khác

924 551 560

1 013 231 655

781 052 840

773 489 252

Tổng tài sản lưu động

109 724 045 073

110 272 032 870

100 602 213 821

93 727 484 095

Tài sản cố định & Đầu tư dài hạn

Tài sản cố định

116 950 055 334

102 543 121 367

88 000 611 052

84 533 607 688

TSCĐ hữu hình

112 742 409 334

98 545 857 663

84 213 729 646

80 798 865 026

Nguyên giá

194 859 797 319

194 485 498 916

194 815 696 117

194 815 696 117

Giá trị hao mòn luỹ kế

-82 117 387 985

-95 939 641 253

-110 601 966 471

-114 016 831 091

TSCĐ thuê tài chính

0

0

0

0

Nguyên giá

0

0

0

0

Giá trị hao mòn luỹ kế

0

0

0

0

TSCĐ vô hình

4 207 646 000

3 997 263 704

3 786 881 406

3 734 742 662

Nguyên giá

4 207 646 000

4 207 646 000

4 207 646 000

4 207 646 000

Giá trị hao mòn luỹ kế

0

-210 382 296

-420 764 594

-472 903 338

Đầu tư tài chính dài hạn

1 028 000 000

1 920 000 000

1 920 000 000

1 920 000 000

Tài sản cố định khác

17 345 382 485

29 153 483 742

35 525 489 404

35 568 395 104

Tổng tài sản cố định và ĐT DH

135 323 437 819

133 616 605 109

125 446 100 456

122 022 002 792

TỒNG TÀI SẢN

245 047 482 892

243 888 637 979

226 048 314 277

215 749 486 887

Nguồn vốn

Nợ ngắn hạn

Vay ngắn hạn

74 706 969 676

87 028 935 138

100 121 087 141

95 033 214 732

Nợ dài hạn đến hạn trả

0

15 476 000 000

0

0

Phải trả cho người bán

48 565 484 086

64 139 114 590

53 244 252 861

49 596 215 701

Cổ tức phải trả

0

0

0

0

Các khoản phải trả khác

24 823 310 777

7 594 547 298

13 672 386 364

13 700 509 022

Tổng nợ ngắn hạn

148 095 764 539

174 238 597 026

167 037 726 366

158 329 939 455

Nợ dài hạn

Vay/nợ dài hạn

56 951 718 353

22 720 181 989

15 036 533 868

15 036 533 868

Các khoản nợ dài hạn khác

0

5 362 313 849

194 826 201

163 841 681

Tổng nợ dài hạn

56 951 718 353

28 082 495 838

15 231 360 069

15 200 375 549

Tổng nợ

205 047 482 892

202 321 092 864

182 269 086 435

173 530 315 004

Nguồn vốn chủ sở hữu

Nguồn vốn kinh doanh

40 000 000 000

40 000 000 000

40 344 272 909

40 344 272 909

Cổ phiếu ưu đãi

0

0

0

0

Chênh lệch đánh giá lại tài sản

0

0

0

0

Chênh lệch tỷ giá

0

0

0

0

Lợi nhuận chưa phân phối

0

1 400 000 000

2 400 000 000

845 984 041

Các quỹ

0

167 545 115

1 034 954 933

1 028 914 933

TỔNG VỐN CHỦ SỞ HỮU

40 000 000 000

41 567 545 115

43 779 227 842

42 219 171 883

TỔNG NỢ+TỔNG VỐN CHỦ SỞ HỮU

245 047 482 892

243 888 637 979

226 048 314 277

215 749 486 887

8. 8

VCBS TTC

BÁO CÁO THU NHẬP VÀ CHI PHÍ

Đơn vị tính: VNĐ

Các khoản mục

2004

2005

Quý I/2006

Tổng doanh thu

176 648 320 399

229 258 141 611

62 272 266 575

Trong đó doanh thu hàng xuất khẩu

4 439 582 440

Các khoản giảm trừ

378 214 050

79 521 542

730 368 180

Giảm giá

592 752 502

Hàng bán bị trả lại

137 615 678

Thuế tiêu thụ đặc biệt, thuế XK phải nộp

Doanh thu thuần

176 270 106 349

229 178 620 069

61 541 898 395

Giá vốn hàng bán

153 452 781 350

200 470 639 588

57 408 010 793

Lợi nhuận gộp

22 817 324 999

28 707 980 481

4 133 887 602

Thu nhập hoạt động tài chính

1 533 920 137

422 663 557

3 833 878

Chi phí hoạt động tài chính

9 915 988 132

11 540 662 970

2 067 557 485

Trong đó chi phí lãi vay

9 141 211 056

11 452 007 906

2 067 557 485

LN thuần từ HĐ tài chính

-8 382 067 995

-11 117 999 413

-2 063 723 607

Chi phí bán hàng

6 758 052 181

8 060 927 455

1 424 178 857

Chi phí quản lý doanh nghiệp

7 169 841 203

4 581 303 327

1 393 993 735

LN thuần từ HĐ SXKD

507 363 620

4 947 750 286

-748 008 597

Thu nhập khác

2 257 931 404

1 148 357 225

166 888 833

Chi phí khác

726 080 491

295 910 326

LN khác

1 531 850 913

852 446 899

166 888 833

Tổng LN trước thuế

2 039 214 533

5 800 197 185

-581 119 764

Thuế thu nhập

Thu nhập sau thuế

2 039 214 533

5 800 197 185

-581 119 764

9. 9

VCBS TTC

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Đơn vị tính: VNĐ

Các khoản mục

2003

2004

2005

Qúy I/2006

LƯU CHUYỂN TIỀN TỪ HĐ SXKD

Thu nhập sau thuế

0

2 039 214 533

5 800 197 185

-581 119 764

Khấu hao TSCĐ

82 117 387 985

14 032 635 564

14 872 707 516

3 467 003 364

Khấu hao TSCĐ hữu hình

82 117 387 985

13 822 253 268

14 662 325 218

3 414 864 620

Khấu hao TSCĐ thuê tài chính

0

0

0

0

Khấu hao TSCĐ vô hình

0

210 382 296

210 382 298

52 138 744

(-Tăng)/Giảm Tiền từ Tài sản lưu động

-109 406 841 439

997 047 502

14 273 904 180

3 475 398 339

(-Tăng)/Giảm Các khoản phải thu

-45 673 774 695

8 317 450 626

9 243 972 500

-10 704 246 096

(-Tăng)/Giảm Hàng tồn kho

-62 808 515 184

-7 231 723 029

4 797 752 865

14 172 080 847

(-Tăng)/Giảm Tài sản lưu động khác

-924 551 560

-88 680 095

232 178 815

7 563 588

Tăng/(-Giảm) Tiền từ Nợ ngắn hạn

73 388 794 863

-1 655 132 975

-4 817 022 663

-3 619 914 502

Tăng/(-Giảm) Phải trả cho người bán

48 565 484 086

15 573 630 504

-10 894 861 729

-3 648 037 160

Tăng/(-Giảm) Các khoản phải trả khác

24 823 310 777

-17 228 763 479

6 077 839 066

28 122 658

Lưu chuyển tiền từ HĐ SXKD

46 099 341 409

15 413 764 624

30 129 786 218

2 741 367 437

LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

(-Tăng)/Giảm TSCĐ hữu hình

-194 859 797 319

374 298 403

-330 197 201

0

(-Tăng)/Giảm TSCĐ thuê tài chính

0

0

0

0

(-Tăng)/Giảm TSCĐ vô hình

-4 207 646 000

0

0

0

(-Tăng)/Giảm TSCĐ khác

-17 345 382 485

-11 808 101 257

-6 372 005 662

-42 905 700

(-Tăng)/Giảm Đầu tư tài chính ngắn hạn

0

0

0

0

(-Tăng)/Giảm Đầu tư tài chính dài hạn

-1 028 000 000

-892 000 000

0

0

Lưu chuyển tiền từ hoạt động đầu tư

-217 440 825 804

-12 325 802 854

-6 702 202 863

-42 905 700

LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

Tăng/(-Giảm) Vay ngắn hạn

74 706 969 676

12 321 965 462

13 092 152 003

-5 087 872 409

Tăng/(-Giảm) Nợ dài hạn đến hạn trả

0

15 476 000 000

-15 476 000 000

0

Tăng/(-Giảm) Vay/Nợ dài hạn

56 951 718 353

-34 231 536 364

-7 683 648 121

0

Tăng/(-Giảm) Các khoản nợ dài hạn khác

0

5 362 313 849

-5 167 487 648

-30 984 520

Tăng/(-Giảm) Nguồn vốn kinh doanh

40 000 000 000

0

344 272 909

0

Tăng/(-Giảm) Cổ phiếu ưu đãi

0

0

0

0

Tăng/(-Giảm) Chênh lệch đánh giá lại tài sản

0

0

0

0

Tăng/(-Giảm) Chênh lệch tỷ giá

0

0

0

0

Tăng/(-Giảm) Cổ tức phải trả

0

0

0

0

Trả cổ tức ưu đãi

0

0

0

0

Trả cổ tức cổ phần thường

0

-471 669 418

-3 932 787 367

-978 936 195

Lưu chuyển tiền từ hoạt động tài chính

171 658 688 029

-1 542 926 471

-18 823 498 224

-6 097 793 124

Tăng/(-Giảm) tiền mặt trong kỳ

317 203 634

1 545 035 299

4 604 085 131

-3 399 331 387

Tiền mặt đầu năm

0

317 203 634

1 862 238 933

6 466 324 064

Tiền mặt cuối năm

317 203 634

1 862 238 933

6 466 324 064

3 066 992 677