Financial Statement Analysis

LiquidityRatios – เป็นตัวตอบคาถามที่ว่า “Will the firm be

able to pay off its debts as they come due in the coming

year?

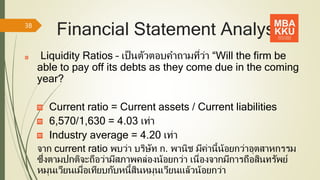

Current ratio = Current assets / Current liabilities

6,570/1,630 = 4.03 เท่า

Industry average = 4.20 เท่า

จาก current ratio พบว่า บริษัท ก. พานิช มีค่านี้น้อยกว่าอุตสาหกรรม

ซึ่งตามปกติจะถือว่ามีสภาพคล่องน้อยกว่า เนื่องจากมีการถือสินทรัพย์

หมุนเวียนเมื่อเทียบกับหนี้สินหมุนเวียนแล้วน้อยกว่า

38

39.

Financial Statement Analysis

LiquidityRatios

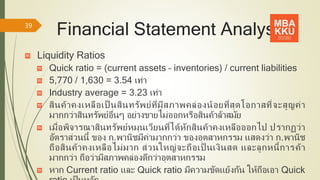

Quick ratio = (current assets – inventories) / current liabilities

5,770 / 1,630 = 3.54 เท่า

Industry average = 3.23 เท่า

สินค้าคงเหลือเป็ นสินทรัพย์ที่มีสภาพคล่องน้อยที่สุดโอกาสที่จะสูญค่า

มากกว่าสินทรัพย์อื่นๆ อย่างขายไม่ออกหรือสินค้าล้าสมัย

เมื่อพิจารณาสินทรัพย์หมุนเวียนที่ได้หักสินค้าคงเหลือออกไป ปรากฏว่า

อัตราส่วนนี้ ของ ก.พานิชมีค่ามากกว่า ของอุตสาหกรรม แสดงว่า ก.พานิช

ถือสินค้าคงเหลือไม่มาก ส่วนใหญ่จะถือเป็ นเงินสด และลูกหนี้การค้า

มากกว่า ถือว่ามีสภาพคล่องดีกว่าอุตสาหกรรม

หาก Current ratio และ Quick ratio มีความขัดแย้งกัน ให้ถือเอา Quick

39

40.

Financial Statement Analysis

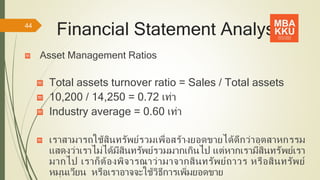

AssetManagement Ratios – เป็นตัวตอบคาถามที่ว่า “Does

the amount of each type of asset seem reasonable, too

high, or too low in view of current and projected sales?

ถ้าหากบริษัทถือสินทรัพย์มากเกินไป ต้นทุนทางการเงินก็เพิ่มขึ้น (ไม่

ว่าจะเป็นการกู้หรือแม้แต่เงินของตัวเอง) แน่นอนกาไรย่อมลดลง แต่

หากมีสินทรัพย์น้อยเกินไป ยอดขายก็อาจจะลดลง (โดยเฉพาะอย่าง

ยิ่งการถือสินค้าคงเหลือน้อย)

40

41.

Financial Statement Analysis

AssetManagement Ratios

Inventory turnover ratio = Sales / Inventories

10,200 / 800 = 12.75 เท่า

Industry average = 8.30 เท่า

บริษัทไม่ได้ถือสินค้าคงเหลือมากเกินไป เมื่อเทียบกับ

อุตสาหกรรม ทาให้ Inventory turnover ratio สูงกว่า

อุตสาหกรรม แต่หากสินค้าคงเหลือมากเกินไป คือการลงทุนที่

ก่อให้เกิดยอดขาย การลดสินค้าคงเหลือให้น้อยลง อาจจะใช้การ

ลดราคาสินค้า หรือ Sale ทาให้ขายได้มากขึ้น

41

Financial Statement Analysis

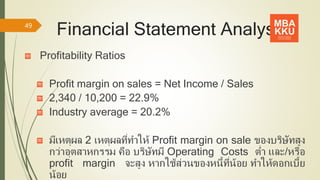

ProfitabilityRatios

Profit margin on sales = Net Income / Sales

2,340 / 10,200 = 22.9%

Industry average = 20.2%

มีเหตุผล 2 เหตุผลที่ทาให้ Profit margin on sale ของบริษัทสูง

กว่าอุตสาหกรรม คือ บริษัทมี Operating Costs ต่า และ/หรือ

profit margin จะสูง หากใช้ส่วนของหนี้ที่น้อย ทาให้ดอกเบี้ย

น้อย

49

50.

Financial Statement Analysis

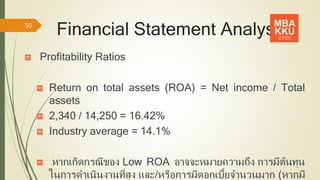

ProfitabilityRatios

Return on total assets (ROA) = Net income / Total

assets

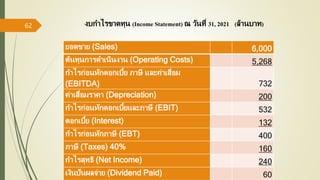

2,340 / 14,250 = 16.42%

Industry average = 14.1%

หากเกิดกรณีของ Low ROA อาจจะหมายความถึง การมีต้นทุน

ในการดาเนินงานที่สูง และ/หรือการมีดอกเบี้ยจานวนมาก (หากมี

50

51.

Financial Statement Analysis

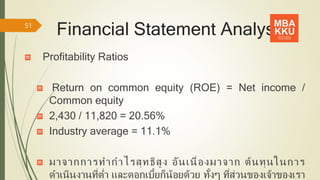

ProfitabilityRatios

Return on common equity (ROE) = Net income /

Common equity

2,430 / 11,820 = 20.56%

Industry average = 11.1%

มาจากการทากาไรสุทธิสูง อันเนื่องมาจาก ต้นทุนในการ

ดาเนินงานที่ต่า และดอกเบี้ยก็น้อยด้วย ทั้งๆ ที่ส่วนของเจ้าของเรา

51

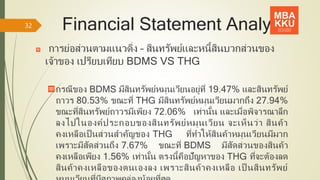

Financial Statement Analysis

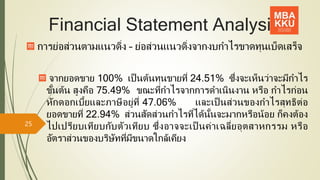

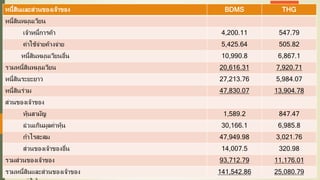

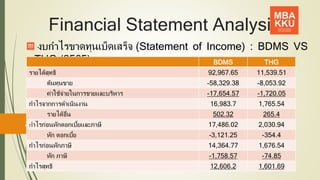

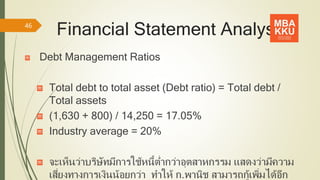

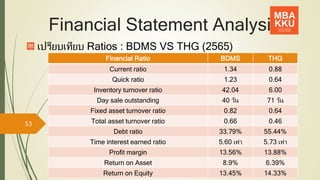

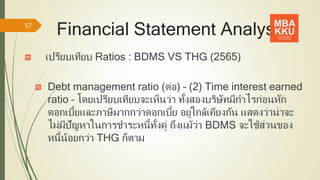

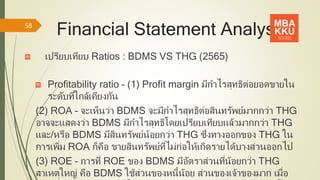

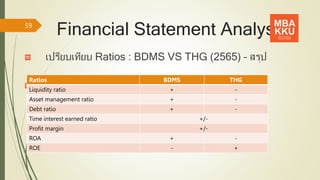

เปรียบเทียบRatios : BDMS VS THG (2565)F

Financial Ratio BDMS THG

Current ratio 1.34 0.88

Quick ratio 1.23 0.64

Inventory turnover ratio 42.04 6.00

Day sale outstanding 40 วัน 71 วัน

Fixed asset turnover ratio 0.82 0.64

Total asset turnover ratio 0.66 0.46

Debt ratio 33.79% 55.44%

Time interest earned ratio 5.60 เท่า 5.73 เท่า

Profit margin 13.56% 13.88%

Return on Asset 8.9% 6.39%

Return on Equity 13.45% 14.33%

53

54.

Financial Statement Analysis

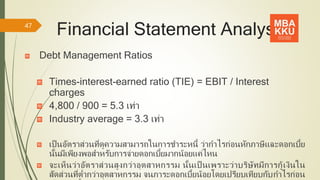

เปรียบเทียบRatios : BDMS VS THG (2565)

Liquidity ratio – เมื่อพิจารณาทั้ง Current ratio และ Quick ratio

พบว่า BDMS มีอัตราส่วนที่สูงกว่า THG ทั้งสองอัตราส่วน แสดงว่า

BDMS มีสภาพคล่องดีกว่า THG

Asset management ratio – (1) Inventory turnover ratio –

แสดงให้เห็นว่า BDMS สามารถใช้สินค้าคงเหลือเพื่อสร้างรายได้ได้

ดีกว่า THG อาจจะเป็นไปได้ว่า BDMS มีระบบการจัดการสินค้า

คงเหลือที่ดี จนสามารถเก็บสินค้าคงเหลือไว้ไม่มาก

(2) Day sale outstanding – จะเห็นว่า BDMS มีระยะเวลาเก็บหนี้

ที่สั้นกว่า THG หนทางของ THG ในการทาให้ระยะเวลาเก็บหนี้ของ

54

55.

Financial Statement Analysis

เปรียบเทียบRatios : BDMS VS THG (2565)

Asset management ratio (ต่อ) – (3) Total asset and

Fixed asset turnover จะเห็นว่า BDMS มีอัตราส่วนทั้งสองสูง

กว่า THG แสดงว่า สามารถใช้สินทรัพย์รวมและสินทรัพย์ถาวรใน

การสร้างรายได้ได้ดีกว่า ทางแก้ไข หากเราเป็น THG คือ เพิ่ม

รายได้ อาจจะมีการเพิ่มการประชาสัมพันธ์หรือการโฆษณา และ/

หรือ ขายสินทรัพย์ที่ไม่ก่อให้เกิดรายได้บางส่วนออกไป

55

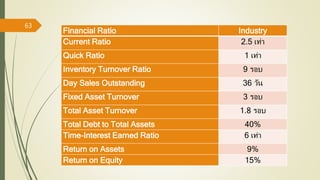

63

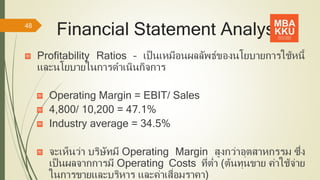

Financial Ratio Industry

CurrentRatio 2.5 เท่า

Quick Ratio 1 เท่า

Inventory Turnover Ratio 9 รอบ

Day Sales Outstanding 36 วัน

Fixed Asset Turnover 3 รอบ

Total Asset Turnover 1.8 รอบ

Total Debt to Total Assets 40%

Time-Interest Earned Ratio 6 เท่า

Return on Assets 9%

Return on Equity 15%

![แบบฟอร์มข..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-100714130523-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)