Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

KASETSART UNIVERSITY

50 views

SPORT FINANCE IN PERSPECTIVE

SPORT FINANCE IN PERSPECTIVE

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 34

2

/ 34

3

/ 34

4

/ 34

5

/ 34

6

/ 34

7

/ 34

8

/ 34

9

/ 34

10

/ 34

11

/ 34

12

/ 34

13

/ 34

14

/ 34

15

/ 34

16

/ 34

17

/ 34

18

/ 34

19

/ 34

20

/ 34

21

/ 34

22

/ 34

23

/ 34

24

/ 34

25

/ 34

26

/ 34

27

/ 34

28

/ 34

29

/ 34

30

/ 34

31

/ 34

32

/ 34

33

/ 34

34

/ 34

More Related Content

PDF

Financial management for exceutive

by

KASETSART UNIVERSITY

PPT

Ch1

by

Sommard Choomsawad

PPTX

financial analysis.pptx

by

Khonkaen University

PDF

คู่มือการเขียนแผนธุรกิจ2

by

Mobile_Clinic

PDF

บทบาทและหน้าที่ของการบริหารการเงิน

by

tumetr1

PPT

กระบวนการบัญชี

by

logbaz

KEY

แผนธุรกิจ

by

Watcharin Chongkonsatit

PPTX

FM-short.pptx

by

Khonkaen University

Financial management for exceutive

by

KASETSART UNIVERSITY

Ch1

by

Sommard Choomsawad

financial analysis.pptx

by

Khonkaen University

คู่มือการเขียนแผนธุรกิจ2

by

Mobile_Clinic

บทบาทและหน้าที่ของการบริหารการเงิน

by

tumetr1

กระบวนการบัญชี

by

logbaz

แผนธุรกิจ

by

Watcharin Chongkonsatit

FM-short.pptx

by

Khonkaen University

Similar to SPORT FINANCE IN PERSPECTIVE

PPT

บัญชี

by

marena06008

DOCX

งบการเงิน

by

Aonkung Hawhan

PDF

บทที่ 1 ความรู้พื้นฐานทางการบัญชี.pdf

by

drchanidap

PDF

Business plan chap4

by

Saranpattara Jace

PDF

accounting for sport management

by

KASETSART UNIVERSITY

PDF

Finanacial Management on

by

Teeraset Siratananont

DOC

แบบฟอร์มข..[1]

by

kvlovelove

PDF

02 businessfinance v1

by

Teeraset Siratananont

PDF

สูตร(ไม่)ลับฉบับใหม่ การตลาดมัดใจสาวออฟฟิศ : Office Lady Marketing by CMMU-MK14A

by

Pak Tangprakob

PDF

มคอ3การเงินภาค2ปี2560

by

ปานตา พิริยะจิตตะ

PDF

01 businessfinance v1

by

Teeraset Siratananont

PPTX

2015 lesson 8 accounting and finance 1

by

Watcharin Chongkonsatit

PPT

การบริหารจัดการงานบัญชีธุรกิจ(คุณวริยา)

by

Songpol Kupree

PDF

Ktc powerpint 2

by

orawankampan

PPT

Ru Fm Chapter01 Updated

by

tltutortutor

PPTX

Accounting basics for practitioners VRVC 2010 (Thai)

by

Narumon Arunvaranont

PDF

การบริหารธุรกิจอย่างต่อเนื่อง BCM (Business Continuity Management)

by

maruay songtanin

PDF

Financial Management for NEC

by

Teeraset Siratananont

PDF

22 full power with budget planning management monitoring and control

by

HIPO_Training

PDF

Ebooksint accsimple

by

Rose Banioki

บัญชี

by

marena06008

งบการเงิน

by

Aonkung Hawhan

บทที่ 1 ความรู้พื้นฐานทางการบัญชี.pdf

by

drchanidap

Business plan chap4

by

Saranpattara Jace

accounting for sport management

by

KASETSART UNIVERSITY

Finanacial Management on

by

Teeraset Siratananont

แบบฟอร์มข..[1]

by

kvlovelove

02 businessfinance v1

by

Teeraset Siratananont

สูตร(ไม่)ลับฉบับใหม่ การตลาดมัดใจสาวออฟฟิศ : Office Lady Marketing by CMMU-MK14A

by

Pak Tangprakob

มคอ3การเงินภาค2ปี2560

by

ปานตา พิริยะจิตตะ

01 businessfinance v1

by

Teeraset Siratananont

2015 lesson 8 accounting and finance 1

by

Watcharin Chongkonsatit

การบริหารจัดการงานบัญชีธุรกิจ(คุณวริยา)

by

Songpol Kupree

Ktc powerpint 2

by

orawankampan

Ru Fm Chapter01 Updated

by

tltutortutor

Accounting basics for practitioners VRVC 2010 (Thai)

by

Narumon Arunvaranont

การบริหารธุรกิจอย่างต่อเนื่อง BCM (Business Continuity Management)

by

maruay songtanin

Financial Management for NEC

by

Teeraset Siratananont

22 full power with budget planning management monitoring and control

by

HIPO_Training

Ebooksint accsimple

by

Rose Banioki

More from KASETSART UNIVERSITY

PDF

Sports Tourism 2025 sport trade association.pdf

by

KASETSART UNIVERSITY

PDF

สัมพันธ์สรรค์สร้างBNI แนวทางการสร้างสัมพันธ์ทางธุรกิจ

by

KASETSART UNIVERSITY

PDF

SUcCESS & HAPPYNESS. balance / plus soft skill for 2024

by

KASETSART UNIVERSITY

PDF

BUSINESS ENVIRONMENTAL สภาพแวดล้อมทางธุรกิจ

by

KASETSART UNIVERSITY

PPTX

TAPPING IN TO GLOBAL MARKETING โลกกว้าสำหรับผู้แสวงหา

by

KASETSART UNIVERSITY

PDF

Air Asia Case study กรณีศึกษาความสำเร็จของแอร์เอเชีย

by

KASETSART UNIVERSITY

PDF

การแสวงหาความร่วมมือทางธุรกิจ เพื่อสร้างความได้เปรียบในการแข่งขัน

by

KASETSART UNIVERSITY

PDF

ความสามารถในการแข่งขัน ในโลกดิจิตอล ทีปรับเปลี่ยนอย่างรวดเร็ว

by

KASETSART UNIVERSITY

PDF

การเปลี่ยนแปลงของบริบทโลก เทรนด์ธุรกิจแห่งอนาคต.pdf

by

KASETSART UNIVERSITY

PDF

MARKETING FOR SPORT ADMINISTRATIVE TOA.pdf

by

KASETSART UNIVERSITY

PPT

ทักษะชีวิตในศตวรรษที่ 21 Skill to Life with Life Skill

by

KASETSART UNIVERSITY

PDF

WELLNESS INDUSTRY GROWTH AND STRATEGY .pdf

by

KASETSART UNIVERSITY

PDF

THAILAND OLYMPIC ACADEMY ACTIVITIES.pdf

by

KASETSART UNIVERSITY

PDF

PRODUCT DEVELOPMENT AND COMMERCIALIZATION. FOR COMMUNITY HEALTH DEVELOPMENT

by

KASETSART UNIVERSITY

PDF

Innovation or die in sport industry.

by

KASETSART UNIVERSITY

PDF

Innovation and next tranformation for ex-mba 32 ku

by

KASETSART UNIVERSITY

PDF

Social marketing for community helth development

by

KASETSART UNIVERSITY

PDF

Sport consumer behavior dr.pongsak

by

KASETSART UNIVERSITY

PDF

Dynamic global sport dr.pongsak

by

KASETSART UNIVERSITY

PPTX

ECONOMIC INPERSPECTIVE AND INNOVATION WHY AND HOW ??

by

KASETSART UNIVERSITY

Sports Tourism 2025 sport trade association.pdf

by

KASETSART UNIVERSITY

สัมพันธ์สรรค์สร้างBNI แนวทางการสร้างสัมพันธ์ทางธุรกิจ

by

KASETSART UNIVERSITY

SUcCESS & HAPPYNESS. balance / plus soft skill for 2024

by

KASETSART UNIVERSITY

BUSINESS ENVIRONMENTAL สภาพแวดล้อมทางธุรกิจ

by

KASETSART UNIVERSITY

TAPPING IN TO GLOBAL MARKETING โลกกว้าสำหรับผู้แสวงหา

by

KASETSART UNIVERSITY

Air Asia Case study กรณีศึกษาความสำเร็จของแอร์เอเชีย

by

KASETSART UNIVERSITY

การแสวงหาความร่วมมือทางธุรกิจ เพื่อสร้างความได้เปรียบในการแข่งขัน

by

KASETSART UNIVERSITY

ความสามารถในการแข่งขัน ในโลกดิจิตอล ทีปรับเปลี่ยนอย่างรวดเร็ว

by

KASETSART UNIVERSITY

การเปลี่ยนแปลงของบริบทโลก เทรนด์ธุรกิจแห่งอนาคต.pdf

by

KASETSART UNIVERSITY

MARKETING FOR SPORT ADMINISTRATIVE TOA.pdf

by

KASETSART UNIVERSITY

ทักษะชีวิตในศตวรรษที่ 21 Skill to Life with Life Skill

by

KASETSART UNIVERSITY

WELLNESS INDUSTRY GROWTH AND STRATEGY .pdf

by

KASETSART UNIVERSITY

THAILAND OLYMPIC ACADEMY ACTIVITIES.pdf

by

KASETSART UNIVERSITY

PRODUCT DEVELOPMENT AND COMMERCIALIZATION. FOR COMMUNITY HEALTH DEVELOPMENT

by

KASETSART UNIVERSITY

Innovation or die in sport industry.

by

KASETSART UNIVERSITY

Innovation and next tranformation for ex-mba 32 ku

by

KASETSART UNIVERSITY

Social marketing for community helth development

by

KASETSART UNIVERSITY

Sport consumer behavior dr.pongsak

by

KASETSART UNIVERSITY

Dynamic global sport dr.pongsak

by

KASETSART UNIVERSITY

ECONOMIC INPERSPECTIVE AND INNOVATION WHY AND HOW ??

by

KASETSART UNIVERSITY

SPORT FINANCE IN PERSPECTIVE

1.

Managing Olympic Sport Organisations

2.

4 Dr.Pongsak SWATDIKIAT Deputy Director Thailand

Olympic Academy

3.

MANCHESTER UNITED FOUNDATION ANNUAL

REPORT 2010 4

4.

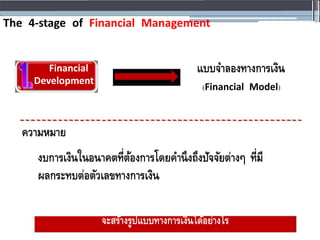

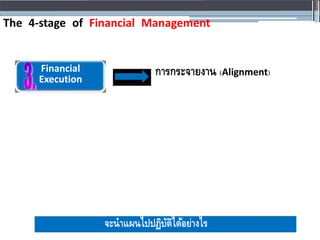

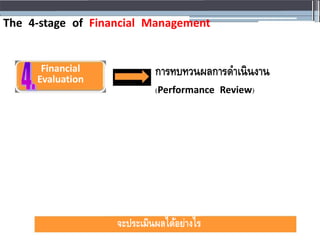

The 4‐stage of

Financial Management • Financial Model • Budgeting • Fin. Statement Development • Financial KPIs Financial Financial Development Planning Financial Financial Evaluation Execution • Financial Analysis • Alignment การนาไปปฏิบัติอย่างเที่ยงตรง & Review • Corrective Action

5.

การพัฒนาทางการเงิน FINANCIAL DEVELOPMENMT

การวางแผนทางการเงิน FINANCIAL PLANNING การนาแผนการเงินไปปฏิบัติ FINANCIAL EXECUTION การประเมินผลทางการเงิน FINANCIAL EVALUATION

6.

The 4‐stage of

Financial Management Financial แบบจำลองทำงกำรเงิน Development (Financial Model) ควำมหมำย งบกำรเงินในอนำคตที่ต้องกำรโดยคำนึงถึงปัจจัยต่ำงๆ ที่มี ผลกระทบต่อตัวเลขทำงกำรเงิน จะสร้ำงรูปแบบทำงกำรเงินได้อย่ำงไร

7.

รูปแบบทางธุรกิจ ร้านค้าปลีก /

บนถนนใหญ่ ร้านค้าปลีก / ใต้อาคารสานักงาน ร้านค้าปลีก / ใต้อาคารที่พักอาศัย ร้านค้าปลีก / ในปั๊มน้ามัน ร้านค้าปลีก / ในศูนย์การค้า / ศูนย์ชุมชน ร้านค้าปลีก / ในมหาวิทยาลัย ร้านค้าปลีก / บนสถานีรถไฟ ร้านค้าปลีก / ออนไลน์ สนามฟุตบอล???

8.

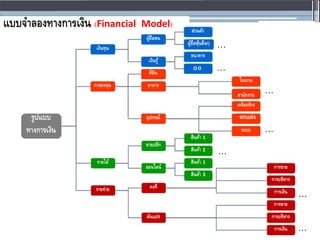

แบบจำลองทำงธุรกิจ (Business Model) Infrastructure Offer Marketing -

Target Customer ลูกค้ากลุ่มเป้ าหมาย หลัก / รอง Target Customer - Customer Relationship การบริหารความสัมพันธ์ลูกค้า -Customer Experience ------ Customer Engagement Finance

9.

แบบจำลองทำงธุรกิจ (Business Model) Infrastructure Offer Marketing Target

Customer - Cost Structureโครงสร้างต้นทุน การเงิน / สินค้า บริการ Finance - Revenue Streams แหล่งที่มาของรายรับ และ ความ ต่อเนื่องของรายรับ

10.

แบบจำลองทำงกำรเงิน (Financial Model) ส่วนตัว ผู้ถือหน ผู้ถือหุ้นอื่นๆ

… เงินทุน ธนำคำร เงินกู้ O/D … ที่ดิน โรงงำน กำรลงทุน อำคำร … สำนักงำน เคริ่องจักร อุปกรณ์ ตกแต่ง รูปแบบ ระบบ … ทำงกำรเงิน สินค้ำ 1 ขำยปลีก สินค้ำ 2 … รำยได้ สินค้ำ 1 ออนไลน์ กำรขำย สินค้ำ 3 กำรบริหำร คงที่ รำยจ่ำย กำรเงิน … กำรขำย ผันแปร กำรบริหำร กำรเงิน …

11.

The 4‐stage of

Financial Management Financial กำรสร้ำงงบกำรเงิน Planning (Financial Statement Development) กำรกำหนดตัววัด จะสร้ำงงบกำรเงินได้อย่ำงไร

12.

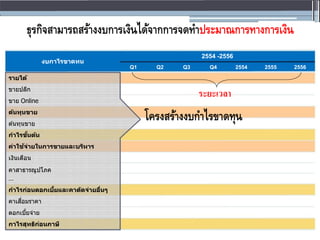

ธุรกิจสำมำรถสร้ำงงบกำรเงินได้จำกกำรจดทำประมำณกำรทำงกำรเงิน 2554 -2556 งบกาไรขาดทน Q1 Q2

Q3 Q4 2554 2555 2556 รายได้ ขายปลีก ขาย Online ต้นทุนขาย โครงสร้ำงงบกำไรขำดทุน ต ้นทุนขาย กาไรขั้นต้น ค่าใช้จ่ายในการขายและบริหาร เงินเดือน คาสาธารณูปโภค … กาไรก่อนดอกเบี้ยและคาตัดจ่ายอื่นๆ คาเสื่อมราคา ดอกเบี้ยจ่าย กาไรสุทธิก่อนภาษี ระยะเวลา

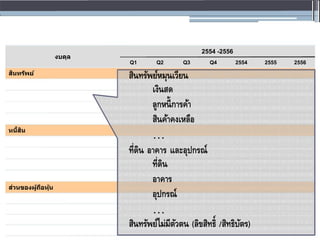

13.

2554 -2556 งบดุล Q1 Q2

Q3 Q4 2554 2555 2556 สินทรัพย์ สินทรัพย์หมุนเวียน เงินสด ลูกหนี้กำรค้ำ สินค้ำคงเหลือ หนี้สิน … ที่ดิน อำคำร และอุปกรณ์ ที่ดิน อำคำร ส่วนของผู้ถือหุ้น อุปกรณ์ … สินทรัพย์ไม่มีตัวตน (ลิขสิทธิ์ /สิทธิบัตร)

14.

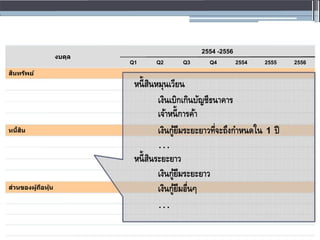

2554 -2556 งบดุล Q1 Q2

Q3 Q4 2554 2555 2556 สินทรัพย์ หนี้สินหมุนเวียน เงินเบิกเกินบัญชีธนำคำร เจ้ำหนี้กำรค้ำ หนี้สิน เงินกู้ยืมระยะยำวที่จะถึงกำหนดใน 1 ปี … หนี้สินระยะยำว เงินกู้ยืมระยะยำว ส่วนของผู้ถือหุ้น เงินกู้ยืมอื่นๆ …

15.

2554 -2556 งบดล Q1 Q2

Q3 Q4 2554 2555 2556 สินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น ทุน - หุ้นสำมัญ กำไร (ขำดทน) สะสม

16.

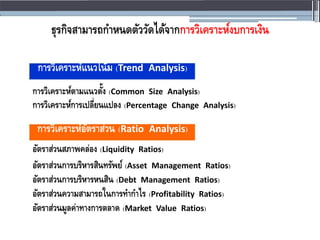

ธุรกิจสำมำรถกำหนดตัววัดได้จำกกำรวิเครำะห์งบกำรเงิน กำรวิเครำะห์แนวโน้ม (Trend Analysis) กำรวิเครำะห์ตำมแนวตั้ง

(Common Size Analysis) กำรวิเครำะห์กำรเปลี่ยนแปลง (Percentage Change Analysis) กำรวิเครำะห์อัตรำส่วน (Ratio Analysis) อัตรำส่วนสภำพคล่อง (Liquidity Ratios) อัตรำส่วนกำรบริหำรสินทรัพย์ (Asset Management Ratios) อัตรำส่วนกำรบริหำรหนสิน (Debt Management Ratios) อัตรำส่วนควำมสำมำรถในกำรทำกำไร (Profitability Ratios) อัตรำส่วนมูลค่ำทำงกำรตลำด (Market Value Ratios)

17.

The 4‐stage of

Financial Management Financial กำรกระจำยงำน (Alignment) Execution จะนำแผนไปปฏิบัติได้อย่ำงไร

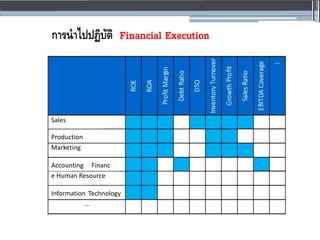

18.

กำรนำไปปฏิบัติ Financial Execution … Sales Production Marketing Accounting

Financ e Human Resource Information Technology …

19.

The 4‐stage of

Financial Management Financial กำรทบทวนผลกำรดำเนินงำน Evaluation (Performance Review) จะประเมินผลได้อย่ำงไร

20.

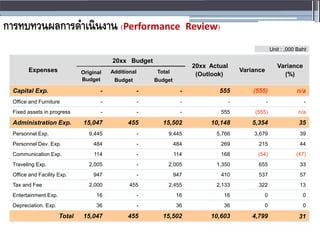

กำรทบทวนผลกำรดำเนินงำน (Performance Review) Unit

: ,000 Baht 20xx Budget 20xx Actual Variance Expenses Variance Original Additional Total (Outlook) (%) Budget Budget Budget Capital Exp. - - - 555 (555) n/a Office and Furniture - - - - - - Fixed assets in progress - - - 555 (555) n/a Administration Exp. 15,047 455 15,502 10,148 5,354 35 Personnel Exp. 9,445 - 9,445 5,766 3,679 39 Personnel Dev. Exp. 484 - 484 269 215 44 Communication Exp. 114 - 114 168 (54) (47) Traveling Exp. 2,005 - 2,005 1,350 655 33 Office and Facility Exp. 947 - 947 410 537 57 Tax and Fee 2,000 455 2,455 2,133 322 13 Entertainment Exp. 16 - 16 16 0 0 Depreciation. Exp. 36 - 36 36 0 0 Total 15,047 455 15,502 10,603 4,799 31

21.

1.บทบาทและหน้าที่ของการบริหารการเงิน 2.การวิเคราะห์งบการเงิน

3.การพยากรณ์และการวางแผนทางการเงิน 4.การบริหารเงินทุนหมุนเวียน 5.การบริหารสินทรัพย์หมุนเวียน 6. ค่าของเงินตามเวลา 7.งบจ่ายลงทุน 8.โครงสร้างทางการเงินและการจัดหาเงินทุน

22.

1.บทบาทและหน้าที่ของการบริหารการเงิน ความรับผิดชอบต่อเจ้าของหรือผู้ถือหุ้น ความรับผิดชอบต่อลูกจ้าง (พนักงาน) ความรับผิดชอบต่อเจ้าหนี้ ความรับผิดชอบต่อรัฐบาล ความรับผิดชอบต่อชุมชนในสังคม

23.

หน้าที่ผู้บริหาร (การเงิน) องค์กร

หน้าที่ในการพยากรณ์และวางแผน (Forecasting and Planning) หน้าที่ในการตัดสินใจลงทุนและจัดหาเงินทุน (Investment and Financing Decision) หน้าที่ในการประสานงานและควบคุม (Coordination and Control) หน้าที่ในการเป็นตัวแทนขององค์กรทาการติดต่อกับ ตลาดการเงิน (Dealing with the Financial Market) หน้าที่ในการบริหารความเสี่ยง (Risk Management)

24.

2.การวิเคราะห์งบการเงิน ความหมายของการวิเคราะห์งบการเงิน การวิเคราะห์งบการเงิน คือ

กระบวนการ ค้นหาข้อเท็จจริงเกี่ยวกับฐานะทางการเงิน และผลการดาเนินงานของกิจการใดกิจการ หนึ่งจากงบการเงินของกิจการนั้น พร้อมทั้ง นาข้อเท็จจริงดังกล่าวมาประกอบการ ตัดสินใจ

25.

So which club has a better future opportunity for profit growth? So which club

has a better future opportunity for profit growth?

26.

กลุ่มผู้ใช้ประโยชน์จากการวิเคราะห์งบการเงิน เจ้าหนี้ ผู้ลงทุนทั่วไป ผู้บริหาร หน่วยงานรัฐบาล นักวิชาการ

27.

การวิเคราะห์งบการเงินมีจุดมุ่งหมายเพื่อ เพื่อเป็ นเครื่องมือกลั่นกรองเบื้องต้นสาหรับการ ตัดสินใจ

โดยเฉพาะเรื่องการลงทุน เป็นเครื่องมือช่วยพยากรณ์ฐานะการเงิน และผลการ ดาเนินงานในอนาคตและการเปลี่ยนแปลงที่อาจเกิดขึ้น จากผลกระทบต่าง ๆ เพื่อเป็นข้อมูลประกอบการวินิจฉัยปัญหาในการ บริหารงาน ฐานะการเงินและปัญหาอื่น ๆ ที่อาจ เกิดขึ้น เป็นข้อมูลประกอบการประเมินผลการปฏิบัติงานของ พนักงานแต่ละฝ่าย

28.

เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน การวิเคราะห์งบการเงินโดยใช้อัตราส่วนทางการเงิน (Financial Ratio

Analysis) การวิเคราะห์งบการเงินโดยวิธีแนวนอน (Horizontal Analysis) การวิเคราะห์งบการเงินโดยวิธีแนวตั้ง (Vertical Analysis) การวิเคราะห์งบการเงินโดยวิธีแนวโน้ม (Trend Analysis) วิเคราะห์โดยจัดทางบกระแสเงินสด (Cash Flow Analysis)

29.

3.การพยากรณ์และการวางแผนทางการเงิน การพยากรณ์และการวางแผนทางการเงิน (Financial Forecasting

and Planning) การ วิเคราะห์งบทางการเงินเป็นเครื่องมือทางการเงินรูปแบบ หนึ่งที่ผู้บริหารนามาใช้เพื่อ จะได้ทราบถึงสถานภาพทาง การเงินที่บริษัทเป็นอยู่โดยสะท้อนถึงสภาพคล่องของ บริษัทความ เสี่ยงทางการเงินความสามารถในการ ดาเนินงานที่ผ่านมาซึ่งข้อมูลเหล่านี้จะนามาเป็นส่วนหนึ่ง ของการวางแผน(Planning)การดาเนินงานใน อนาคต ขณะเดียวกันข้อมูลในอดีตเหล่านี้จะถูก นามา ปรับปรุงตามปัจจัยต่างๆ ที่คาดว่าจะเกิดขึ้นซึ่งต้องอาศัย วิธีการในการพยากรณ์ทางการเงิน และวิจารณญาณของ ผู้บริหารกิจการ

30.

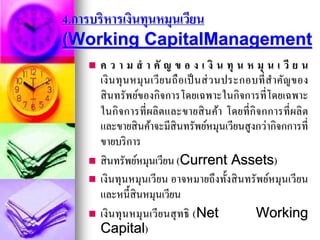

4.การบริหารเงินทุนหมุนเวียน (Working CapitalManagement ค

ว า ม ส า คั ญ ข อ ง เ งิ น ทุ น ห มุ น เ วี ย น เงินทุนหมุนเวียนถือเป็นส่วนประกอบที่สาคัญของ สินทรัพย์ของกิจการโดยเฉพาะในกิจการที่โดยเฉพาะ ในกิจการที่ผลิตและขายสินค้า โดยที่กิจกการที่ผลิต และขายสินค้าจะมีสินทรัพย์หมุนเวียนสูงกว่ากิจกการที่ ขายบริการ สินทรัพย์หมุนเวียน (Current Assets) เงินทุนหมุนเวียน อาจหมายถึงทั้งสินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน เงินทุนหมุนเวียนสุทธิ (Net Working Capital)

31.

ปัจจัยสาคัญที่กาหนดจานวนเงินลงทุนในสินทรัพย์ หมุนเวียน ลักษณะของธุรกิจ(Nature of

the Firm’s Business) ปริมาณการขาย ฤดูกาลและวัฏจักร(Seasonal and Cyclical) เทคโนโลยี(Technology) นโยบายของกิจการ (Firm’s Policies) ทัศนคติของผู้บริหารเกี่ยวกับผลตอบแทนและความเสี่ยง ความสามารถในการจัดหาเงินทุน

32.

5.การบริหารสินทรัพย์หมุนเวียน การบริหารเงินสด (Cash

Management) เพื่อให้กิจการมีสภาพคล่องและกาไร การบริหารเงินสดสามารถแบ่งออกเป็น 3 ขั้นตอนคือ กาหนดจานวนเงินสดในมือที่เหมาะสม การจัดเก็บเงินสด การจ่ายชาระเงินสดอย่างมี ประสิทธิภาพ ลงทุนเงินสดส่วนเกินเพื่อให้ได้รับผลตอบแทนสูงสุด

Download

![แบบฟอร์มข..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-100714130523-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)