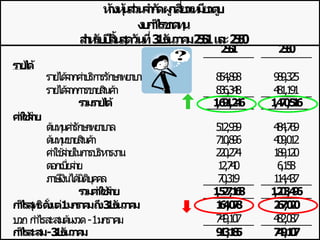

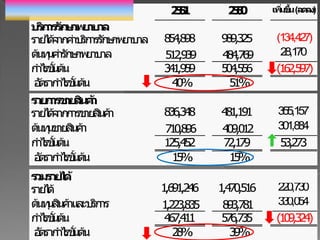

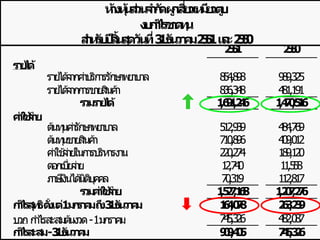

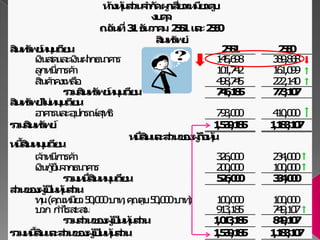

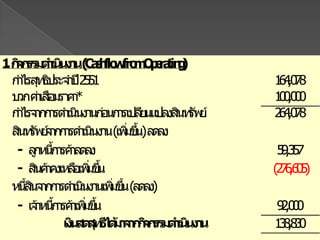

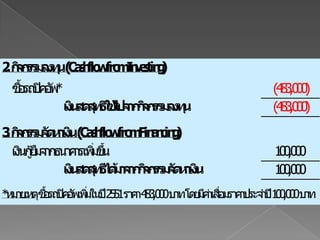

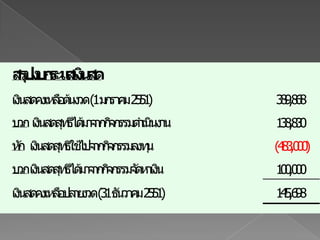

งบกระแสเงินสดกระแสเงินสดจากการดำเนินงาน (Cashflow fromOperating)กระแสเงินสดจากกิจกรรมลงทุน (Cashflow from Investing)กำไรสุทธิจึงไม่จำเป็นที่จะต้องเท่ากับเงินสดที่เพิ่มขึ้นหรือลดลงในระหว่างงวดบัญชีกระแสเงินสดจากกิจกรรมจัดหาเงิน (Cashflow from Financing)