Detyre kursi

Kursi : Fiskalitet

Tema: organizimi I sistemit tatimor ne Republiken e

Shqiperise

Punoi : Pranoi:

Marsela DEDA prof. Fatbardha KADIU

Mimoze FERATI

Katerina SULI

2.

Cfare eshtenje administrate tatimore?

Cilat jane parimet e saj?

Si ndahet administrata tatimore?

Cfare eshte D.P.T?

Cfare jane drejtorite rajonale tatimore?

Cila eshte “ura lidhese” midis D.P.T dhe drejtorive

rajonale tatimore?

3.

Teresi organesh,institucionesh, sektoresh,

zyrash, te shperndara ne territorin e Republikes

se Shqiperise sipas specifikave te ndryshme

(me kryesorja ndarja gjeografike) me funksionin

kryesor : realizimin e nje politike fiskale sa me

efektive dhe eficente nga ana e organeve

qeveritare.

4.

• Zbatimi injejte dhe efektiv i legjislacionit nga ana e

administrates tatimore.

• Nxitja e vetevleresimit dhe vetedeklarimit të

detyrimeve tatimore nga ana e tatimpaguesit.

• nxitja e respektimit vullnetar te legjislacionit tatimor,

nepermjet informimit, edukimit dhe publikimit te

akteve nenligjore.

• Hartimi dhe zbatimi i strategjive dhe planeve

operacionalë per të garantuar zbatimin e legjislacionit

tatimor dhe luftimin e shmangieve tatimore dhe të

evazionit tatimor

5.

Bashkepunimi meorganet tatimore vendase dhe

nderkombetare per te luftuar problemin e

mesiperm.

Studimin ne ndryshimet e biznesit dhe mjedisit

legjislativ, si dhe pershtatja e sistemeve te

organizimit te burimeve, te teknologjise se

informacionit dhe proceseve te punes, per arritjen e

efiçences dhe te efektivitetit te duhur.

6.

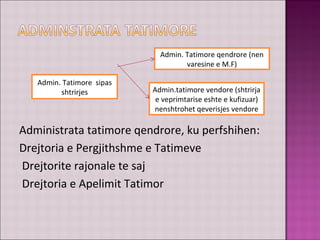

Administrata tatimore qendrore,ku perfshihen:

Drejtoria e Pergjithshme e Tatimeve

Drejtorite rajonale te saj

Drejtoria e Apelimit Tatimor

Admin. Tatimore sipas

shtrirjes

Admin. Tatimore qendrore (nen

varesine e M.F)

Admin.tatimore vendore (shtrirja

e veprimtarise eshte e kufizuar)

nenshtrohet qeverisjes vendore

7.

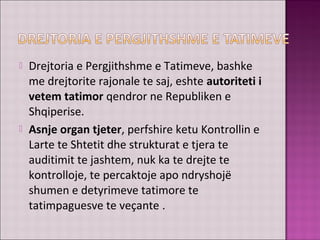

Drejtoria ePergjithshme e Tatimeve, bashke

me drejtorite rajonale te saj, eshte autoriteti i

vetem tatimor qendror ne Republiken e

Shqiperise.

Asnje organ tjeter, perfshire ketu Kontrollin e

Larte te Shtetit dhe strukturat e tjera te

auditimit te jashtem, nuk ka te drejte te

kontrolloje, te percaktoje apo ndryshojë

shumen e detyrimeve tatimore te

tatimpaguesve te veçante .

8.

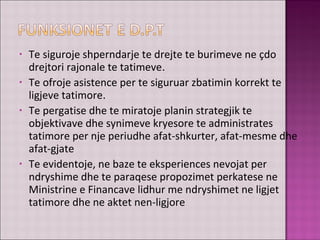

• Te sigurojeshperndarje te drejte te burimeve ne çdo

drejtori rajonale te tatimeve.

• Te ofroje asistence per te siguruar zbatimin korrekt te

ligjeve tatimore.

• Te pergatise dhe te miratoje planin strategjik te

objektivave dhe synimeve kryesore te administrates

tatimore per nje periudhe afat-shkurter, afat-mesme dhe

afat-gjate

• Te evidentoje, ne baze te eksperiences nevojat per

ndryshime dhe te paraqese propozimet perkatese ne

Ministrine e Financave lidhur me ndryshimet ne ligjet

tatimore dhe ne aktet nen-ligjore

9.

Te bashkepunojeme te gjitha drejtorite rajonale te

tatimeve per te pergatitur plane vjetore pune.

Te pergatise raporte te vleresimit te punes per secilen

drejtori rajonale te tatimeve.

Te percaktoje planin e buxhetit te çdo drejtorie rajonale

te tatimeve dhe te kontrolloje zbatimin e tij.

11.

• Kjo drejtoriperbehet nga:

• Drejtori i Drejtorisë së Auditit të Brendshem(ashtu si

ne cdo drejtori roli I tij eshte motivimi, harmonizimi I

punes standarte)

• Stafi i Auditit të Brendshëm(jane burimet njerezore

dhe materiale qe realizojne funksionin kryesor te saj )

• Dokumentacioni i Auditimit(zakonisht jane raporte

vleresimi per qellim te percaktuar)

• Funksioni I kesaj drejtorie ashtu si ne nje njesi

ekonomike eshte : te testoje mirfunksionimin e

D.P.T ne cdo hallke te saj dhe ti prezantoje drejtorit

te DPT dokumentin mbi vleresimin e gjendjes.

12.

Drejtoria eInvestigimit te Brendshëm (Antikorrupsion) eshte

strukture e specializuar parandalimi, zbulimi dhe hetimi

administrativ e penal në administratën tatimore qendrore.

venia para pergjegjesise administrative dhe penale te punonjesve

te administrates tatimore qendrore, te cilet shkelin ligjet, etiken,

kane konflikte interesi apo jane te perfshire ne vepra korruptive,

qe pengojne qellimin kryesor te adm. Tatimore ne vend.

Kjo drejtori ne perberjen e saj ka :

Drejtori i Investigimit te Brendshem (Antikorrupsion):

Stafi i Drejtorise se Investigimit te Brendshem (Antikorrupsion).

13.

Objektivi kryesori punes se Drejtorise se Hetimit Tatimor ne

Drejtorine e Pergjithshme te Tatimeve, se bashku me Drejtorite

Hetimit Tatimor ne Drejtorite Rajonale Tatimore, eshte marrja e

masave per te parandaluar, luftuar dhe zbuluar shkeljet penale

qe lidhen me tatimet, si dhe per t’i çuar ato para drejtesise.

Kjo drejtori perbehet nga:

Drejtori i Hetimit Tatimor

Sektori i Informacionit dhe Analizes (Inteligjenca)

Sektori i Investigimit

Sektori i Zbatimit (Task- Force)

14.

• Objektivi kryesori Drejtorise se Apelimit Tatimor eshte

garantimi i trajtimit ligjor, te barabarte, asnjeanes dhe me

kompetence profesionale te ankesave te tatimpaguesve lidhur

me vendimet administrative te Drejtorive Rajonale Tatimore.

• Eshte e pavarur ne vendimmarrje lidhur me kundershtimet qe

tatimpaguesit mund tu bejne vleresimeve te detyrimeve

tatimore nga ana e Drejtorive Rajonale. Asnje autoritet,

perfshire edhe Drejtorin e Pergjithshem te Tatimeve nuk

mund te ndikoje Vendimin e Drejtorise se Apelimit.

• Kjo drejtori perbehet nga:

• Drejtori i Apelimit Tatimor

• Stafi i Apelimit Tatimor

16.

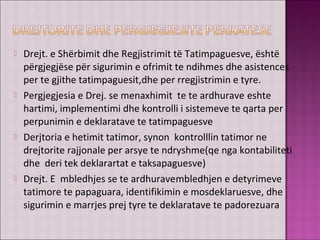

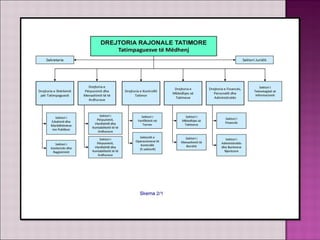

Drejt. eShërbimit dhe Regjistrimit të Tatimpaguesve, është

përgjegjëse për sigurimin e ofrimit te ndihmes dhe asistences

per te gjithe tatimpaguesit,dhe per rregjistrimin e tyre.

Pergjegjesia e Drej. se menaxhimit te te ardhurave eshte

hartimi, implementimi dhe kontrolli i sistemeve te qarta per

perpunimin e deklaratave te tatimpaguesve

Derjtoria e hetimit tatimor, synon kontrolllin tatimor ne

drejtorite rajjonale per arsye te ndryshme(qe nga kontabiliteti

dhe deri tek deklarartat e taksapaguesve)

Drejt. E mbledhjes se te ardhuravembledhjen e detyrimeve

tatimore te papaguara, identifikimin e mosdeklaruesve, dhe

sigurimin e marrjes prej tyre te deklaratave te padorezuara

17.

Sherbejne sindermjetes funksionale midia adm. Tatimore

dhe dejtorive rajonale tatimore.

Misioni i tyre është të kontribuojnë në realizimin e

objektivave dhe reformave të Drejtorive Rajonale

Tatimore, duke siguruar zbatimin e legjislacionit tatimor

dhe akteve nënligjore në zbatim të tij.

20.

Drejtorite rajonalejane struktura te Adm. Tatimore qe

realizojne ne menyre te drejteperdrejte disa funksione:

1.Ofrojne sherbime dhe asistenca per tatim paguesit

2.Mbledhjen e te ardhurave tatimore dhe perpunimet

specifike te deklaratave

3.Hetojne tatim paguesit shkeles

24.

Individi nerolin e drejtorit te drejtorise rajonale

sherben si nje ure kalimi per lidhjen e funksioneve

te D.P.T me rajonin perkates.

Eshte pergjegjes per performancen e kesaj njesie

rajonale ne fushen e tatimit dhe te shperndarjes se

ta ardhurave.

Mer cdo lloj pozicioni ne kete kuader(I emeruar nga

D.P) me qellim qe funksionet te kryhen te plota si

njesi.

25.

2 sektoret ekesaj drejtorie jane:

Sektori I edukimit dhe I marredhenieve me publikun

Sektori I asistences dhe I rregjistrimit.

Kane nje rol kyc sepse jane pike informacioni per tatim

paguesit duke ndikuar indirekt tek tatimet. Dhe

gjithashtu eshte pergjegjese per cdo regjistrim, dhe

perpunon keto te dhena per ti sherbyer si dokumente.

26.

Ka vetemnje sektor qe vlereson dhe kontabilizon te

ardhurat. Duke I kontrolluar detyrimet tatimore dhe

duke perpunuar deklaratat arrin ne perfundimin me ta

rendesishem te grumbullimit te te ardhurave per

realizimin e objektivave.

27.

2 jane sektoretkryesore me te cilet operon:1. sektori I

verifikimit ne terren: qe ne saje te vizitave te percaktuara

ne manuale apo rregullore identifikon raste te

shmangieve apo te mos zbatimit dhe ben raportimin e tyre.

Sektori I operacioneve te kontrollit qe gjithashtu realizon

kontrolle por gjithashtu mban edhe fatura te ndryshme per

identifikimin e tyre.

28.

2 jane sektoretqe e realizojne kete funksion:

Sektori I mbledhjes : te identifikoje rastet e mospageses

dhe te deklaratave te padorezuara dhe te beje

raportimin e tyre. Sektori I menaxhimit te borxhit qe

pasi eshte identifikuar borxhi hartohen politika ne

mbeshtetje te organeve te tjera per te aplikuar

strategji per realizuar pagimin e tij.

29.

Merret meceshtjet financiare dhe identifikin e

qarte te tyre per ti paraqitur po qarte para

para organeve per situaten financiare dhe per

aplikimin e borxhit ne buxhet. Dhe ne lidhje me

personelin ka te beje me plotesimin e kritereve

te punesimit

30.

Ka nje funksionte rendesishem sepse heton ne lidhje me

shkeljet penale qe behen ne idhje me tatimin dhe synon

cuarjen e tyre para dyerve te drejtesise sipas sis.

vertikal te operimit deri ne drejtorine e pergjithshme te

tatimeve.3 jane sek. 1. I analizes qe analizon info. 2. I

hetimit tatimor duke I shkuar deri ne detaje ceshtjeve3. I

zbatimit te masave shtrenguese per shkeljen perkatese.

31.

“Administrata tatimore eshqiperise eshte

nje sistem i tere i shtrire ne gjithe

Shqiperine ,i ligjshem,funksional me

parime te caktuara per te bere

rishperndarjen e burimeve, per te

stabilizuar ekonomine e nje vendi

32.

Si eshteI organizuar sistemi tatimor ne R.SH?

Administrata tatimore perbehet nga 2 lloj adm:

1. Adm tatimore qendrore(qe ndikohet nga M.F)

2. Adm tatimore vendore(qe kufizohet si shtrirje

territoriale dhe qe I nenshtrohet org vendore)

1.a Adm tatimore qendrore perbehet nga :

D.P.T(drejtoria e pergjithshme tatimore) dhe nga

D.R.T(drejtoria rajonale tatimore)

33.

Ka nenjuridiksionin e saj :

Auditin e brendshem

Investigimin e brendshem (antikorrupsionin)

Drejtorine e hetimit tatimor(shmangia nga aplikimet

tatimore)

Drej. e apelimit tatimor(ngritur per kerkesa te

tatimpaguesve ne lidhje me vleresimin e tatimeve)

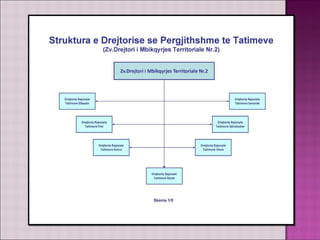

Zv drejtoret e mbikqyrjes territoriale qe jane ura

lidhese midis DPT dhr DRT

34.

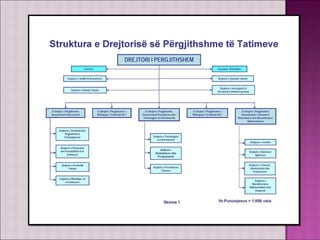

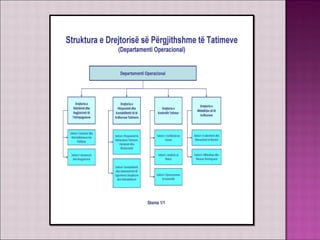

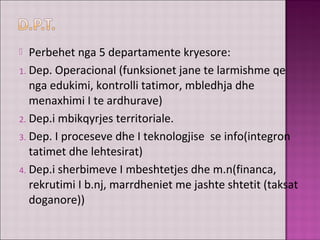

Perbehet nga5 departamente kryesore:

1. Dep. Operacional (funksionet jane te larmishme qe

nga edukimi, kontrolli tatimor, mbledhja dhe

menaxhimi I te ardhurave)

2. Dep.i mbikqyrjes territoriale.

3. Dep. I proceseve dhe I teknologjise se info(integron

tatimet dhe lehtesirat)

4. Dep.i sherbimeve I mbeshtetjes dhe m.n(financa,

rekrutimi I b.nj, marrdheniet me jashte shtetit (taksat

doganore))

35.

Drejtori IDRT qe eshte edhe pika lidhese midis DRT

dhe DPT

sektori I sherbimit ne mardheniet me publikun

edukimin e tij

Drejtoria e perpunimit dhe menaxhimit te te

ardhurave

Drejtoria e mbledhjes se te ardhurave te

padeklaruara

drejtoria e kontrollit tatimor.

Drejtoria e hetimit tatimor

Sektori I teknologjise se informacionit.

36.

Ne mbeshtetjete nenit 102, pika 4 te Kushtetutes se Republikes se Shqiperise

dhe ne zbatim te nenit 10, pika 1 te ligjit Nr. 9920, date 19.05.2008 “Per

Proçedurat Tatimore ne Republiken e Shqiperise’’, Ministri i Financave

Rregullorja e Brendshme e punës së Administratës Tatimore Qendrore, del në

zbatim të nenit 16, paragrafi 5 të Ligjit nr. 9920, datë 19.05.2008 “Për procedurat

tatimore në Republikën e Shqipërisë”.

Administrata tatimore qëndrore sipas parashikimeve të neneve 13-16, të Ligjit

Nr.9920, Datë 19.05.2008” “Për procedurat tatimore në Republikën e Shqipërisë”

Ligji nr.9920 datë 19.5.2008 “Per Procedurat Tatimore në Republikën e

Shqipërisë”, në vijim i referuar “Ligji i Procedurave” ose shkurt “Ligji”, dhe

dispozitat e këtij Udhëzimi “Për Procedurat Tatimore”, në vijim i quajtur shkurt

“Udhëzimi”, rregullojnë procedurat per administrimin e detyrimeve tatimore ne

Republiken e Shqiperise, si dhe parimet e organizimit e te funksionimit te

administrates tatimore ne Republiken e Shqiperise.

37.

Mancellari Ahmet;Haderi sulo;Kule Dhori; Qirici

Stefan “Hyrje ne Ekonomi”, politika fiskale faqja

395 – 408, shtepia botuese “PEGI” 2002

Dornbusch Rudriger; Fischer Stanley

“MakroEkonomia” Politika Monetare dhe Fiskale

faqja 127 – 144, Botim nderkombetar, Shtepia

Botuese “DITURIA”

www.dsht_Njtm@tatime.gov.al

www.dsht_Tirana@tatime.gov.al

www.dsht_Durres@tatime.gov.al