Fakulteti Ekonomik

PUNIM DIPLOME

Tema: Tatimet me vështrim të veqantë në Kosovë

Mentori: Studenti:

Prof.Dr. Sabahudin Komoni Nehat Duraku

ID : 10-20274

Prishtinë, 2008

2.

Tatimet me vështrimtë veqantë në Kosovë

TABELA E PËRMBAJTJES

Hyrje......................................................................................................................................................3

Definicioni, karakteristikat dhe qëllimi i tatimit....................................................................................4

Karakteristikat e

tatimit..........................................................................................................................5

Tatimet nuk e kane karakterin e qwllimit tw caktuar............................................................................6

Qwllimet e tatimit..................................................................................................................................7

Politika tatimore restriktive dhe ekspanzive..........................................................................................8

Arsyetimi i mbledhjes sw tatimit...........................................................................................................9

Teoria e fuqisw ...................................................................................................................................10

Teoria e sigurimit.................................................................................................................................11

Elementet e tatimit-terminologjia e tatimit..........................................................................................12

Pushteti (autoriteti) tatimot..................................................................................................................13

Tarifa tatimore.................................................................................................................................... 14

Parashikimi i tatimit.............................................................................................................................15

Metodat pwr caktimin e bazws tatimore..............................................................................................16

Metoda e parashenjave.........................................................................................................................17

Klasifikimi i tatimwve.........................................................................................................................18

Tatimet e drejtwpwrdrejta dhe tw zhdrejta..........................................................................................19

Tatimet personale.................................................................................................................................20

Tatimet e rregullta dhe tw

jashtwzakonshme............................................ ..........................................21

Tatimet e sopozuara dhe faktike..........................................................................................................22

Tatimet fundare dhe jo fundare………………………………………………………………………23

Tatimet repartisione (shpwrndarwse) dhe sipas kuotws……………………………………………..24

Kufiri I ngarkesws tatimore.................................................................................................................25

Tatimi nw tw ardhurat personale.........................................................................................................26

Kushw wshtw i obliguar tw paguaj tatimin nw tw ardhurat personale................................................27

Llogaritja e tw ardhurave personale.....................................................................................................28

Llogaritja vjetore e tw ardhurave

personale.........................................................................................29

Tatimi nw tw ardhurat e korporatave...................................................................................................30

Shembulli- i tw ardhurave tw

korporatave ..........................................................................................31

Nehat Duraku dhjetor 2008

3.

3

TVSH-ja , tatimimbi vlerwn e shtuar..................................................................................................32

Funksionimi i TVSH-sw......................................................................................................................33

Pwrfundimi..........................................................................................................................................34

Bibliografia..........................................................................................................................................35

HYRJA

Gjate këtij punimi do të mësojm se si kemi ardhur deri te futja e tatimit per funksionimin e nje shteti

per qfarë arsye perdoret ai si dhe cilat janë shkaqet per mbledhjen e tatimit.

Prandaj per perpunimin e kësaj teme më është dashur te lexoj shum libra te autorëve te ndryshëm mbi

ate se me qfar te drejte shteti e arkëton tatimin kush jan obliguesit tatimor si dhe per cilat qëllime

perdoret më së shumti tatimi. Prandaj për të qen një shtet sa më stabil dhe i fuqishem duhet te bëhet

arkëtimi i tatimit për funksionimin e shtetit ne mënyrë më të mir.Pra pushteti i cili vendos tatime është

një pushtet i fuqishëm, mbi të cilin bazohet e gjithë fabrika kombetare.

Ky pushtet është kaq i domosdoshëm për egzistencën dhe kosperitetin e një kombi, sa është dhe ajri

për njëriun. Prandaj nuk është pushteti për të shkatërruar, por edhe për të mbajtur gjallë.

Edhe politikanët, edhe ekonomistët e kanë kuptuar me kohë rëndësine tatimit dhe kanë kërkuar një

grup parimesh për të drejtuar politikën tatimore.

Prandaj sot ekonomiksi modern per tiu ikur formave të vjetrave të arkëtimit, merr parasysh një teori

më pak cinike, duke e vënë theksin në mënyrën se si duhet të vendosen tatimet për të siguruar

efiqensën në ekonomi dhe një shpërndarje ”të drehtë” të të ardhurave. Këto pra janë qështjet më me

rendësi të cilat do ti gjejmë gjatë këti punimi.

Përpiquni dhe sajoni qfarë të dëshironi, vendosni tatimet tuaja si t’ju pëlqejë, sido që të jetë, tregtarët

do t’i zbresin ato nga fitimi i tyre.

4.

Tatimet me vështrimtë veqantë në Kosovë

1. DEFINICIONI, KARAKTERISTIKAT DHE QËLLIMI I TATIMIT

Tatimet janë burimi kryesor i mbledhjes së te hyrave publike me te cilat shteti bashkohor i ploteson

shpenzimet publike, e qe janë në kompetecë te tij pa marrë parasysh se a janë shtete të zhvilluara apo

shtete në zhvillim.

Tatimet ne fillim ishin si te hyra sekondare te cilat kryesisht jan mbledhur prej nje numri te ngushte te

personave , ku edhe jan plotesuar pra saktesisht nevojat e caktuara shteterore. Ndersa sot tatimet janë

berë të hyra të perhershme te rregullta dhe te hyrat më me rëndesi te cilat mblidhen prej personave

fizik dhe juridikë, e që sherbejnë per financimin e shpenzimeve të medha, të numerta dhe te

llojllojshme të shtetit, pra sot ka shtete në botë, te cilat me anë te tatimit bejnë rishperndarjen e me

shum se 40 % të te ardhurave nacionale.

Në shtetin antik tatimi është shpjeguar si dhenie e popullit të nënshtruar popujve fitimtarë. Andaj

tatimi është identifikuar me nënshtrimin. Tatimi është arsyetuar si e drejte e popullit fitimtare, që ta fut

taimin ndaj popujve të nënshtruar, pra te dobet.

Në kuadrin e instrumenteve financiare te llojllojshme,me te cilat mblidhen të hyrat shteterore, tatimet

janë më me rendesi sepse marrin pjesë më shumë se 90 % në të hyrat e gjithembarshme të shteteve

bashkëkohore . Duke ditur rëndesin e tatimit, Maksi thotë: sikurse punetori që nuk mundë te egzistoje

pa mëditje, ashtu edhe shteti kapitalist nuk mund te egzistoje pa tatime.

Pra prej te gjita definiconeve të ndryshme un do te jap këtë definicion të tatimit i cilimendoj qe eshtë

me i plotë dhe më i saktë nga : prof.Dr. Sabahudin Komoni.

Prandaj Tatimi është dhënie e detyrushme në para , të një pjese të te ardhurave ose te pasuris,

shtetit per mbulimin e shpenzimeve te pergjithshme publike dhe pa kundërshperblim te

drejtperdrejt.

Nehat Duraku dhjetor 2008

5.

5

_________________________

Prof.Dr. Sabahudin Komoni.Financat Publike, faqe 43

Prof.Dr. Komoni Sabahudin, Sistemi monetar ndërkombetar. Universiteti i Prishtinës, 1998.

2. KARAKTERISTIKAT E TATIMIT

Në baze të asaj që është thënë deri më tashë, per te kuptuar më mirë dhe më qartë karakterin e

tatimeve, do ti shqyrtojme karakteristikat e tatimit. Nje lloj I të hyrave për tu cilësuar si tatim duhet ti

plotesoj disa karakteristika , e këto karakeristika të tatimëve jan siq vijojn se:

1.1 .Tatimet janë të hyra derivative (prejardhja) – Me pagimin e tatimit shteti realizonë të hyrat që

per atë shumë të të hyrave iu zvogëlon të ardhurat, perkatesisht pasurin e personave fizikë dhe

juridikë.Shteti duke I takuar subjektet ekonomike (personat fizikë dhe juridikë) njekohesisht ua

zvogelon fuqinë ekonomike të tyre me qellim qe vetevete ti krijoj fuqi ekonomike duke (mbledhur

mjetet) për sigurimi e financimit të shpenzimeve të saj te shumta.

1.2. Tatimet janë të hyra të dëtyrushme (me dhunë) të shtetit- Me pagimin e tatimit , siq u tha ,

zvogelohen fuqia ekonomike e atyre të cilët e mbajnë ngarkesën tatimore. Shteti këtë e banë me qellim

që të mbledhë mjete e nevojave të përgjithshme shtetërore . Obligimet tatimore nuk mund ti ikë

detyruesi tatimorë. Pagimi I tatimit është obligimë I përgjithshem I cili nuk varet prej dëshires së

personave fizikë dhe juridikë, por bazohet ne sovranitetin financiare të shtetit dhe ne forcen ligjore.

Detyrimi sikarakteristikë e tatimit do te thotë se detyruesi tatimorë janë të obligueshem të paguajnë

tatimin, përndryshe nese nuk e paguajne tatimin bëhet arkëtimi I detyrueshëm, përkatesisht I

dhunshem.

1.3. Tatimet mblidhen për financimin e shpenzimeve publike - karakteristike tjetër është se me

mjetet e mbledhura me ane të tatimit plotesohen shpenzimet shtetërore, ne shtetet moderne.

1.4. Tatimet paraqesin dhënie pa kundershperblim të drejtëprdrejtë –

Ndonese kundërshperblim te drejtperdrejt nuk ka, shteti i ofron paguesit tatimor dobi indirekte. Do të

thot se pagimi i tatimit nuk i jepë të drejtë personit i cili e ka paguar tatimin që të kërkoje

kundershperblim të drejtpërdrejtë. Mirpo,mungesa e kundërshperblimit saktesisht te caktuar nga ana e

shtetit aspak nuk do te thotë se detyruesit tatimorë nuk kanë kurrëfar dobie nga ajo qe kanë paguar

tatimin. Kundershperblimi i shtetit është ne mënyr indirekte, dhe se nuk varet aspak prej lartesisë së

obligimit tatimor ose shumës së tatimit të paguar. Madje edhe ata te cilet nuk paguajne tatim i

6.

Tatimet me vështrimtë veqantë në Kosovë

shfytëzojnë të gjitha kunder shërbimet e shtetit. Siq është thënë ehdeme parë mjetet e mbledhura nga

tatimet sherbejne per financimin e detyrave të shtetit,d.m.th. mbulohen shpenzimet e arsimit ,

shkencës, kulturës, shëndetesis, sportit, ndërtimit dhe të mirembajtjes së rrugëvë, hekurudhave,

ujesjellsit, kanalizimit, PTK rrjetit, etj.

1.5. Ttimet nuk e kanë karakterin e qëllimit të caktuar – Qëllimi tatimit sipas rregullit nuk caktohet

përpara. Të hyrat e shtetit të mbledhura me anë të tatimit derdhen në buxhet dhe shërbejnë për

plotesimin e nevojave të perbashketa (mbulimin e shpenzimeve të shtetit). Kjo karakteristik e tatimit

do të thotë se tatimi nuk paguhet për një qellim te caktuar përpara, andaj shteti nuk ështe I

oblihueshem që ti japë shpjegime detyrueit tatimor se për cilat qëllime do teë përdoren te hyrat të cilat

rrjedhin nga tatimi.

1.6. Tatimet mblidhen ne para – Detyrimi tatimor në shtetet moderne caktohet në para dhe plotesohet

në mjete moderne. Në raste të jashtezakonshme dhe rralle paguhet në forme natyrale ose me punë. M

egzistimin e ekonomis monetare ne shtetet moderne tatimet shprehen dhe paguhen në para. Sot është

forma dominuese e pagimit të tatimit.

1.7. Tatimet nuk janë në lidhje me shtetësinë – Karakteristikë e tatimëve është se nuk lidhen me ate se

cilit shtet apo shtetesi i takon detyruesi tatimor. Detyruesi tatimor i ngarkon të gjithë personat ne

territorin e shtetit dhe ne baze te sovranitetit financiar i nagarkon me obligim tatimor pa marre

parasysh se a janë shtetas të atij shtetit. Pra, tatimin e paguajne shtetasit e vendit sipas rregullit, mirpo

atë do ta paguajne edhe shtetasit e huaj të cilët në vendin përkates kane pasuri, realizojne të ardhura

ose kajnë trasheguar pasuri te patundshme etj,

Nehat Duraku dhjetor 2008

7.

7

3. QËLLIMET E TATIMIT

Siq diet pra tatimet jane njera nga format nepermjet te cilave shteti fiton te hyrat.prandaj, nga kjo del

se qellimi i tatimit (i të tatuarit) është mbledhja e mjeteve financiare për shtetin dhe organet e tjera

publike të cilat janë të nevojshme per financimin e funksioneve të tyre, pra ky eshte qëllimi fiskal i

tatimit.Ne shtetet skllavopronare dhe ne shtetet feudale qellimi kryesor i tatimit ishte mbledhja

(sigurimi) i mjeteve për plotesimin e nevojave shteterore, kryesisht te nevojave te mbretërve dhe të

njerzëve të oborrit mbretëror (siq ishte mbulimi i shpenzimeve shtetërore në lidhje me armatimin dhe

pjesmarrjen ne lufta të asaj kohe , per ndertimin e oborrëve mbreterore. Lokaleve publike, per pagimin

e ushtris, të rojeve të oborrit mbretëror etj.).Në shtetet kapitaliste, ndryshon dhe zgjerohet roli i shtetit

e me këtë ndryshojnë edhe qëllimet e tatimit. Tash qëllimet e tatimin nuk jane vetem fiskale por edhe

qellimet jofiskale përmes të cilave realizohen qellimet e shumta të politikës financiare. Pra, detyra e

tatimit nuk jane vetem fiskale, por edhe qellimet jofiskale përmes të cilave realizohen qëllimet e

shumta te politikes financiare të shtetit, por tash me zgjerimin e obliguesve tatimore edhe me rritjen e

numrit të llojeve të tatimit ështe bërë e mundshme që tatimet te përdoren si instrument financiar shumë

ekifak edhe elastik për relizimin e qëllimëve të shumta ekonomike dhe sociale te shtetit.

Ne kete menyr tatimet jane bere instrument të politikës ekonomike qe ndikojne në:

- politiken e qmimeve

- në vellimin dhe drejtimin e instrumenteve, të rëndësishme për zhvillimin e ekonomis nacionale.

- në barazimin (harmonizimin) e ofertes dhe kerkesee,

- ne kufizimin e shkalles së infalcionit dhe në menjanimin e faktorëve të cilet kanë shkarkuar

prishjen e ekuilibrit në treg, duke e marrë tepricen e fuqise blerëse,

- në zvogelimin ose anulimin e të gjitha atyre qe e vështiresojne apo e bejne të pamundshem

zhvillimin e shpejte dhe te harmunizuar të ekonomisë,

8.

Tatimet me vështrimtë veqantë në Kosovë

- ne pengimin ose lehtësimin e disa trendeve afatgjata të pavolitshme në ekonomi, ngritjen e

ngadalshme të produktivitetit të punës, ne stagnim, ne renien e efikasitetit ekonomik, n

zvogelimin e eksportit e njeherit rritjen e importit etj.

4. POLITIKA TATIMORE RESTRIKTIVE DHE EKSPANSIVE

Në praktik mund të hasim të shtëquajturën politikën tatimore restriktive dhe ekspansive.Pra

politika tatimore e cila ështe e orientuar kah zvogelimi i fuqisë blerese të detyruesit tatimor, e me

atë edhe zvogelimin të kërkesës së gjithëmbarshme në treg, quhet politika tatimore restriktive.

Dhe e kunderta e kesaj pra nese ne treg oferta e gjithembarshme është më e madhe se kërkesa e

gjithembarshme, ateher duhet te ndermerren masat per tu vendosur ekuilibri i prishur dhe stabiliteti

ekonomik. Në keto raste me masat e politikes tatimore ekspansive ndikohet ne rritjen e fuqisë së

gjithëmbarshme (siq është ulja e ngarkeses tatimore me anë të nderprerjes së ndonjë lloji të tatimit,

ulja e normes tatimore, aplikimi i lirimeve dhe i lehtesive te ndryshme tatimore) që është e drejtuar

kah rritja e fuqisë blerese e detyruesit tatimor e me ate dhe të ngritjes së kërkeses së

gjithëmbarshme quhet politika tatimore ekspansive.

Me ane te politikes se tatimit mund te realizohen qëllimet ekonomiko – politike të shtetit. Ne këtë

drejtim me politikën e të tatuarit mund të stimulohet ose te destimulohet zhvillimi i ndonje dege

ekonomike, tregtia e jashtme, akumulimi i mjeteve per zhvillim te shpejtuar ekonomik etj.

Me politikën tatimore shteti realizon edhe qëllimet e politikes sociale. Këtyre qëllimeve sot u jepet

rendësi e veqantë në të gjitha sistemet tatimore. Me anë të aplikimit të normave progresive

tatimore, përjashtimeve, lehtësimëve e lirimeve tatimore si dhe me masat tjera mund te ndikohet në

zvogëlimin e diferencave materiale te obliguesit tatimorë, duke bërë shpërndarjen me te drejtë të te

ardhurave. P.sh. lehtesi u jepen familjeve pa fëmijë, personat e pa martuar etj. Me politiken tamiore

mund te nxitet ndertimi i banesave, duke i liruar nga tatimi, te përparohet dhe të ndihmohet

veprimtaria kulturore, arsimor, shkencore, shëndetsore, sportive etj por njeheri caktimi i larte per

pije alkoolike behet me qëllim per te zvogeluar konsumin e tij.

Nehat Duraku dhjetor 2008

9.

9

____________________________

Harvey S. Rosen.Financat publike

Prof.Dr. Sabahudin Komoni. Financat Publike

5. ARSYETIMI I MBLEDHJES SE TATIMIT

Ne vitet e fundit jane shkaktuar shum polemika dhe debate mbi ate se:

A ështe vendosur ngarkesa e tatimit ne menyr të drejt apo jo.

Analiza e logjikshme e kesaj qështjeje normative kërkon që të kuptohet mië problemi se si tatimet

ndikojne në shpërndarjen e të ardhurave. Nje menyr e thjesht pra nga logjika ime qe kam marr gjatë

studimeve eshte se ato ndikojne mbi shperndarjen e te ardhurave. Pra menyra me e thjesht per te

percaktuar se si tatimet ndikojn ne shperndarjen e te ardhurave, me mir do te ishte kryerja e nje

anketimi, në të cilën qdo person do te pyetet se sa euro ipaguna mbledhesit te tatimeve, qdo vit. E

thjeshte – por zakonisht e gabuar.

Pra shembulli i meposhtem tregon se vlersimi i drejtë i barres tatimore është një problem i nderlikuar.

Pra supozojme se qmimi i nje shishe vere edhte prej 10 euro.

Qeveria vendos nje tatim prej 1 euro per shishe, i cili do te mblidhet ne kete mënyr: Qdo herë që blihet

një shishe, mbledhesi i tatimeve (qe ka ne mbikqyrje dyqanin) merr nje euro nga dora e shitesit te

verës përpara se paratë të regjitstrohen në librin e arkës. Nje vrojtues i rastir mund te nxjerre

perfundimin se, ështe shitësi i verës ai që e paguan tatimin.

Mirpo supozojme se pak javë ps vendosjes së tij, tatimi ndikon në rritjen e qmimit në 11 euro për

shishe. Sigurisht që shitësi merr të njejtën shumë për shishe, siq merrte përpara vendosjes së tatimit.

Në dukje tatimi nuk e keqësoi gjendjen e tij. Konsumatoret paguajne të gjithë tatimin në formen e nje

qmimi më të larë. Nga ana tjeter, supozojme se pas vendosjes së tatimit, qmimi u rrit vetem ne shumen

prej prej 10.30 euro. Ne këtë rastë, pronari mban vetem 9.30 euro për qdo shishe të shitur, gjendja e tij

keqësohet me 70 cent per shishe. Gjithashtu edhe gjendja e konsumatoreve keqësohet, sepse ata duhet

10.

Tatimet me vështrimtë veqantë në Kosovë

te paguajnë 30 cent me shum per shishe. Në këtë rast konsumatorët dhe prodhuesit e ndajne barren

tatimore. Nje mundesi tjeter akoma është se, pas vendosjes së tatimit qmimi mbetet 10 euro. Nëse

ndodh keshtu gjendja ekonsumatorit nuk keqesohet, ndersa e shitësi mban te gjithë barrën tatimore.

Pra me paraqitjen e tatmit ështe bërë pytje se me qfarë të drejte shteti e fut në shoqeri obligimin tatimot

dhe me qka e arsyeton ate veprim. Pagimi i tatimit do të thotë zvogelim i fuqis ekonomike te detyruesit

tatimor e me qka ekeqeson gjendjen materiale te tij etj.

Per këtë arsye paraqitet një farë rezistence nga ana e dtyruesve tatimorë gjatë arkëtimit të tatimit, dhe

përpiqen ti ikin pagimit. Së këndejmi, nje numër i madh i teorikëve janë përpjekur tijapin përgjigje për

arsyetimin e tatimit.

Pra shumë autor ne periudha te ndryshme ikanë shqyrtuar problemet e futjes së obligimit tatimor dhe të

mbledhjes së tatimit dhe kanë dhënë mëndime të ndryshme për arsyetimin e tyre por si më të forta janë

këto 5 teori.

1. teoria e fuqis

2. teoria e qmimëve

3. teoria e riprodhimit të tatimit

4. teoria e organike dhe

5. teoria socialiste.

5.1 Teoria e fuqisë.- Kjo teori bazohet se arketimi i tatimit arsyetohet me të drejtën e fituesit që të

fusë obligimin tatimorë dhe të arkëtoje atë nga popujt e nënshtruar (shtypur), duke u

mbështetur në të drejtën e më të fortit. Madje kjo e drejtë ështe zbatuar, nese ishte nevoja edhe

me anë të forcës.pra e drejta e më të fortit dhe zbatimi i forces e arsyeton të tatuarit ne këtë

teori.

Nehat Duraku dhjetor 2008

11.

11

5.2 Teoria e qmimëve.- në bazë të kësaj teorie tatimet jane qmimi për shërbimet të cilat shteti i

kryen në dobi të detyruesve tatimorë. Andaj shteti duke i kryr këto sherbime ka shpenzime të

caktuara të cilat duhet mbuluar me pagimin e tatimit.Prandaj shuma e tatimëve është asyetuar

me lartësin e shpenzimeve te cilat i ka shteti kur i kryen shërbimet e caktuara.

Teoria e qmimeve është paraqitur në shum variante, si kryesore kanë:

a) teoria e sigurimit dhe b) teoria e kënaqjes (shfytëzimit të një të drejte)

a) Teoria e sigurimit. – Sipas vet emrit te ketij varianti mund te kuptojme se tatimi ështe qmimi te

cilin detyruesit tatimor ia paguajne shtetit per sherbimet te cilat ai ua bën për sigurimin personal dhe të

pasurisë. Bazohet ne pikëpamjet e mbajtjes personale dhe të pasuris qytetarëve. Shuma e tatimit varet

prejmadhesis se pasuris prej anëtareve të ekonomis shtëpiake, kurse tatimi paraqitet si shperblim per

sigurimin personal dhe te pasuris. Kjo kuptohet se shteti identifikohet me bahskesin e sigurimit, kurse

obliguesit tatimorë me të siguruarit të cilët sigurohen te ajo bashkësi prej rrezikut.

b)Teoria e kënaqjes(shfytëzimit të një të drejte). – Pra kjo teori si variant i teorisë së qmimëve

bazohet në atë se shteti, duke i mbrojtur kufijtë shtetëror dhe duke rregulluar rendin e brendshëm

(gjyqet, administratën shtetërore, policinë), u mundëson dhe u sigurin detyruesve tatimorë që pa pages

(lirishtë) të shfrytëzojnë pasurin e vetë dhe të ardhurat te cilat i fitojne. Prandaj, vet detyruesit tatimorë

me pasuri apo me të ardhura më të mëdha duhet te paguajnë shumë më të madhe të tatimit, sepse

pasuria dhe të ardhurat më të mëdha imundesojnë ehde kënaqjen më të madhe.

5.3 Teoria e riprodhimit të tatimit.- Kjo teori thjesht niset prej pikepamjeve se në shpenzimin e

shumave të tatimit të mbledhur duhet kërkuar duhet kërkuar arsyetimin etatimit. Shumën e

tatimit duhet shpenzuar për kryerjen e atyre detyrave dhe të masave të shtetit të cilat do të

ndikojne në rritjen e të ardhurave kombetare dhe ne ritjen e te ardhurave të detyruesve tatimorë.

Logjika e kësaj teorie është se me rritjen e te ardhurave të detyruesve tatimor rritet fuqia

12.

Tatimet me vështrimtë veqantë në Kosovë

ekonomike, përkatësisht fuqia tatimore e tyre, e me atë përsëri rritet shuma e tatimit të

mbledhur.

Për kete shumat e tatimit të mbledhur duhet shpenzuar për qëllime produktive, sepse kjo teori

mendon se tatimi e shpejteson zhvillimin e fuqive prodhuese.

_________________________

Doracak mbi Tatimet në Kosovë, 2007, MEF.

Prof.Dr. Sabahudin Komoni. Financat Publike

Rregullorja për TVSH-në në Kosovë, 01.08.2001.

5.4Teoria organike.- Kjo teori në mënyr ilustrative dhe me të thjeshtë mund ta shpjegojm

kështu: Kushteti është paraqitur si nje trup, kurse qytetaret si pjes e veqanta të tij. Prandaj, që të

mund të lëviz dhe të d funksionojë në mënyr të rregullt ky organizem i nderlikuar,është e

nevojshme që në qarkullimin e gjakut të tij të rrjedhë sasi e mjaftueshme e gjakut. Kjo sasi e

domosdoshme për jetë të shtëtit pra janë tatimet. Madje, individet per këtë kanë obligim dhe

interes që ta mbajnë këtë bashkësi (shtetin).

Teoria organike nuk e ka arsyetuar se sa duhet të jetë shuma e tatimit per funksionimin në

rregull të shtetit, pra qdo tatim dhe shumë e tatimit është e mirseardhur. Pra perfaqesues të

kësaj teori janë Stuart Mill dhe Alber Schafferit.

6. ELEMENTET E TATIMIT-TERMINOLOGJIA E TATIMIT

Për ta njohur më mir dhe me afer tatimin, duke shpjeguar elementet e tatimit apo terminologjin e

tatimore e cila paraqitet ne teorin financiare dhe ne ligjet financiare dhe tatimore.

Terminologjia tatimore ështe shum e pasur, andaj prej shumë termave tatimorë shkurtimishtë do ti

shpjegoj disa prej tyre që janë më të shpeshtë dhë në përdorim.

6.1 Obliguesi tatimor.- Eshte personi fizik ose juridik i cili ne bazë të obligimit ligjor është i

dëtyrueshem të paguaj tatimin dhe të plotësojn obligimin tatimor. Mirpo qdo person nuk është

obligues tatimor, por vetëm ata persona të cilët kane ndonje pasuri dhe te cilet realizojnë të

Nehat Duraku dhjetor 2008

13.

13

ardhura nga puna dhe kapitali.Obliguesi tatimor ndryshe quhet edhe subjekti tatimor ose borxhliu

tatimor.

6.2 Paguesi tatimor.- Eshte personi fizik ose juridik i cili, në të vërtet e paguan tatimin ose e paguan

me qëllim që ta bartë ne ndonje person tjtër, i cili do ta mbante ngarkesen tatimore. Paguesi

tatimor nuk do të thotë domosdo të jetë njëhkosisht edhe obligues tatimor.

6.3 Destinuesi tatimor.- eshte personi fizik ose juridik, i cili me të vërtet, e paguan tatimin dhe e

mban ngarkesen tatimore. Destinuesi tatimor ështe zakonishtviktimë e bartjes së tatimit nga ana e

paguesit tatimor.Nese paguesi tatimor nuk ka sukses që ta bartë pagimi e tatimit në persona t tjerë,

atëherë paguesi tatimor njëhëkosisht është edhe destinuesi tatimor.

6.4 Pushteti (autoriteti) tatimor.- Janë organet juridike-publike ne dobi të të cilave paguhet tatimi

dhe kontributet e tjera. Këto organe janë : Komuna, Administrata Tatimore e Kosoves etj.

Perndryshe, termi pushtet (autoritet) tatimor perdoret për te caktuar: 1) njesin politike territoriale,

e cila ka te drejtë të fut obligimin tatimor, pra e cila ka sovranitetin financiarë, pamvarsisht nga

ajo se kujt i takojnë të hyrat e mbledhura nga tatimi, dhe 2) organet financiare, te cilat kryejne

prerjen dhe arkëtimi e tatimit.

6.5 Aftesia tatimore ose fuqia tatimore.- Paraqet aftesin ose fuqin ekonomike e cila e mundeson

pagimin e tatimit. Aftesia tatimore ështe baza në krijimin e raportit në mes te pushteti tatimor dhe

obliguesit tatimor. Shumë me rendesi është vlersimi i drejte i aftesis (fuqisë) tatimore nga aspekti

i realizimittë qëllimeve te politikes tatimore.

6.6 Burimi tatimor.- Jane ato te mira ( mjetet materiale) të cilat i ka obliguesi tatimor, per të cilat

paguan tatim. Burimi tatimor mund te jene te hyrat. Përkatësisht të ardhurat, kurse pasuria në raste të

jashtëzakonshme.

6.7 Objekti tatimor.- Objekti tatimor është qdo gjendje faktike ekonomike e cila i jep shaks

ligjedhenesit që të fusë ndonje formë të tatimit. Objekti tatimor mund të jënë faktet, sendet ,

shuma e parave, veprimtaria ekonomike dhe transaksionet juridike-ekonomike të cilat përbejne

bazen për futjen e obligimeve tatimore.

6.8 Baza tatimore.- Paraqet madhesin ose vleren e cila sherben per caktimin e lartesis së tatimit.

Baza tatimore te llojet e ndryshme të tatimit ndryshon p.sh. te tatimi ne bujqesi baza tatimore

është e hyra kadastrale, te tatimi ne trashëgim vlera e trasheguar, te tatimi në qarkullim të

produkteve baza tatimore sherben qmimi i produktit etj.

14.

Tatimet me vështrimtë veqantë në Kosovë

6.9 Njesia tatimore.- Eshte pjes e bazes tatimore e cila sherben si mas per llogaritjen e tatimit.

Njesia tatimore shprehet ne para ose në ndonje njesi të matjes. P .sh. 100 euro te ardhura , 100 kg

të mallit sipas peshes ose 100 euro sipas vleres së mallit në doganë, siperfaqja ( 1 hektar) e tokes

etj.

6.10Norma (pëqindja) tatimore.- Paraqet shum e tatiit e cila paguhet ne njësi. Norma tatimore

kryesisht shprehet në pëqindje (10% ne 10 euro) ose në raste të jashtëzakonshme shprehet ne

shuma të caktuara (1 euro ne 1 kg të ndonjë malli).norma tatimor emund te jetë proporcionale,

progresive dhe degresive.

6.11Tarifa tarimore.- Esht enje pasqyr sistematike e bazave tatimore edhe normave (perqindjeve)

tatimore me ndihmen e se ciles lllogaritet obligimi tatimor. Tarifa tatimore mund të jetë

proporcionale dh eprogresive.

6.12 Lista tatimore.- eshte regjistri i emrave të obliguesve tatimorë. Më te cilet është shënuar edh

eshuma te cilen duhet paguar ne emer te tatimit.

6.13Kadastri tatimor.- Eshte pasqyrë sistematike dhe e rregulluar e përshkrimit të të gjitha fakteve

të cilat merren parasysh gjate caktimit të tatimit. Zakonisht ne kadaster mendohet ne kadastren e

tokes, i cili sherben sreale per caktimin e tatimit nga te hyrat prej tokes,i cili sherben si baze

reale per caktimin e tatimit nga te hyrat prej tokes, të cilat të hyra caktohen ne bazë të këtyre

komponenteve: siperfaqja e tokes, mënura e punimit, lloi i kulturave, qmimi i produkteve

bujqesore etj.

6.14 Prerja e tatimit.- eshtë procedura e caktimit me ligj, të cilin e zbatojnë organet financiare

kompetente me qëllim te caktimit të lartesisë se bazës dhe duke e zbatur normën tatimore

përkatese, obliguese tatimore ua cakton obligimin e tatimit.

6.15 Vëretja e tatimore.- Eshtë kur obliguesi tatimor në afatin e caktuar nuk e paguan tatimin,

atëhere aktëtimi i tatimit do të bëhet me dhunë. Mirpo përpara se të bëhet me dhunë.Mirpo

perpara se teë bëhet arkëtimi i detyrueshem ( i dhunshem)i tatimit,organet tatimore kanë për

detyrë që obliguesit tatimor tia dërgojne vërejtjen, në të cilën është shënuar shuma e tatimit të

Nehat Duraku dhjetor 2008

15.

15

paguar, afati i caktuar ne të cilin duhet paguar tatimi me vëretje se nese obliguesi me kohë nuk

ekryen obligimin (oagimin e tatimit) atëher arkëtimii tatimit do të bëhet me dhunë.

6.16 Qregjistrimi i tatimit.- Eshte kur obliguesit tatimor i zvogëlohet ose i qregjistrohet obligimi

tatimor. Organet financiare e ndermarrin onje aksion të tille atëher kur ndodhin fatkeqsi

elementare ( zjarri, vërshimet, tërmeti etj.)

6.17 Vonimi i tatimit.- Eshte nese obliguesi tatimor per shkaqe të arsyeshme nuk mundë për nje

kohë të plotësoj obligimin tatimor. Ne kete rast organi financiar mund të lejoj vonimin e tatimit

(shtyrjen e afatit tatimor),pra ketu është fjala për shtyerjen e aftatit te pagimit të tatimit për nje

kohë të caktuar për deri sa obliguesi tatimor ti mbledh mjetet per pagimin e tatimit.

6.18 Parashikimi i tatimit.- Eshte nese e drejta për arkëtimin e ttimit është parashkruar (vjetruar),

pas disa vjetësh. E drejta në prerjen, arkëtimin dhe kthimin e tatimit (të llogaritur gabiisht në

shumë më të madhe se që është obligimi tatimor) është parashtruar (vjetruar) pas kalimit të disa

viteve të caktuar ne te cilat është dashur të bëhet prerja dhe arkëtimi i tatimit ose kthimi i tatimit

të paguar më teper sesa që ka qenë e obligueshme, për shkak të llogaritjes së gabushme (te

pasakt).

6.19 Lirimi nga tatimit.- Bëhet atëher kur ne baz të politikes tatimore ështe parapar që të

përjashtohet nga tatimi ndonj eburim tatimor. Personat fizik mund të lirohen nga pakimi i tatimit nëse

është fjala për personat për të cilët nuk mund të realizojnë të ardhura në lartësin e caktuar të

minimumit për egzistencë, persona diplomatik ne bazë të reciprocitetit, përfaqsuesit e ndonje

organizate nderkombetare etj. Personat juridik gjithashtu mund te lirohen nga pagimi i tatimit, p.sh.

ndermarrjet e komunikacionit publik, ujsjellsit, elektrocentralet etj. Pra lirimi i tatimi tmund të jetë i

përkohëshëm ose i përhershëm.

6.20 Lehtësit tatimore.- Eshte kur obloguesi tatimorë i zvogëlohet tatimi, duke ia zvogeluar bazen

tatimoreose duke ia zvogeluar shumen e tatimit të caktuar. Lehtesia tatimore behet ndaj

obliguesit tatimor(p.sh. për qdo anëtar të obliguesit tatimor qe nuk është në marrdhenie

pune,zbritet nga baza e tatimit 1000 njesi monetare), ose ndaj objektit tatimor (p.sh. prodhuesve

bujqësor individual të viseve të pazhvilluar u zvogëlohet tatimi për 20 %). Lehtesit tatimore

mund të caktohen në shuma absolute ose ne %.

16.

Tatimet me vështrimtë veqantë në Kosovë

6.21 Organet tatimore.- Eshte organ financiar administrativ, i cili eshte kompetent per prerjen dhe

arketimin etatimit, per aplikimin e dispozitave ligjore në praktik, analizon ndikim e llojeve të

ndryshmete tatimit dhe të sistemit tatimor, zbaton politiken tatimore si dhe propozon plotesimin

dhe ndryshimin e e dispozitave tatimore. Qdo politike-territoriale, e ngushte dhe e gjërë ika

organet e veta tatimore.

6.22 Komisioni tatimor.- Eshte i perbere prej nenpunesve tatimorë dhe të nënpunësve të tjerë

administrativë ose prej obliguesve tatimorë ose prej përfaqsuesve të të dy palëve. Komisioni

tatimor vlerson aftësin tatimore të obliguesit tatimor si dhe e cakton lartësin e obligimit tatimor

(merr pjesë në prerjen e tatimit).

6.23 Ankesa tatimore.- behet atëherë kurë është cënuar interesi jurdik i ndonje pjesëmarrsi në

procedurën e prerjes së tatimit. Ankesen tatimore mund ta paraqes obliguesi tatimor, organi

shtetëror i cili sipas ligjit merr pjes në proceduren gjyqësore si palë, personi i tretë, të cilit i është

cenuar e drejta dhe interesi i tij. Kunder veprimit tatimor ankesa iparaqitet organit tatimor të

shkallës së parë, kurse nëpër mjet këtij organi ankesë i dërgohet organit tatimor të shkallës së

dytë.

6.24 Padia tatimore.- Paraqite nese shkaktohet mosëmarrëveshje në mes të obliguesit tatimorë dhe

organeve tatimor, të cilën mosmarrveshje duhet ta zgjidhin gjyqet kompetente.

7. METODAT PER CAKTIMIN E BAZES TATIMORE

Baza tatimore është njera prej elementeve me rëndësi të posaqme, sepse, përveq elementëve të tjerë, ka

ndikim të madhë në ngarkesën tatimore të oblguesit tatimor, respektivisht në fuqin ekonomike të tij pas

caktimit të obloigimit tatimor.Meqë baza tatimore shërben për kalkulimin etatimit në praktikë dhe në

teori i kushtohet kujdes i veqantë caktimit të bazës tatimore. Baza tatimore zakonisht caktohet në para,

kurse në raste të jashtëzakonshme caktohet në ndonje njesi matësë.Baza tatimore mundë të caktohet ne

mënyr paushalle ose reale.

Përcaktimi i bazës tatimore paushalle është kur nuk merren në shqyrtim të gjithë faktorët të cilët atë e

caktojne,por vetëm disa faktorë më të rëndesishemtë objektit tatimor. Baza tatimore reale përcaktohe,

për ndryshimin nga ajo paushalle, në baze të të dhënave (shënimëve)tatimorë, të shënimeve të

kontabilitetit dhe të shënimëve të tjera organet tatimore mundë të caktojnë bazën tatimore reale.Pra në

praktik si bazë për caktimin e tatimit merret të hyrat apo të ardhurat neto e cila fitohet ku prej të hyrave

Nehat Duraku dhjetor 2008

17.

17

apo të ardhuravetë gjithmbarshme zbriten të gjitha shpenzimet, të cilat i ka pasur obliguesi tatimor

gjatë realizimit të të hyrave apo të ardhurave.gjatë caktimit të bazës tatimore me rëndësi është

llogaritja e lartësis së saj. Në praktik egzistojnë disa metoda për caktimin e bazës tatimore, e këto pra

janë:

7.1 metoda e parashenjave,

7.2 metoda e drejtëpërdrejtë,

7.3 metoda indirekte,

7.4 metoda indirekte,

7.5 medoda zyrtare, dhe

7.6 metoda e krahasimit.

7.1 Metoda e parashenjave – Kjo metod është pra kur bza tatimore caktohet në bazë të faktëvë të

dukshme, në bazë të shenjave të jashtme që shërbejnë si bazë për tatim. Kjo metod bazohet në

faktet të cilat, në realitet, duhet të shprehin fuqinë ekonomike të obliguesit tatimor. Dikur ne

kohërat më të hershme kjo metod është përdorur më shumë, kurse sot më rrallë. Të tatuarit

është bërë sipas numrit të dyerve, dritarëve, ogjaqëve etj. Kurse sot tatimi mbi automjetet bëhet

sipas akë-fuqisë, sipas vëllimit të motorrit ose sipas fuqisë bartëse.

7.2 Medoda e drejtpërdrejt – Eshte kur ajo baza tatimore e obliguesit tatimor caktohet në bazë të

të dhënave që ai dërgon vetë obliguesi tatimor organeve tatimore. Me dispozita parashikohet

obligimi i mbajtjes së librave tatimorë në të cilët obliguesi tatimor duhet ti shënoj të gjitha të

dhënat që janë me rëndësi për caktimin e tatimit.

7.3 Metoda indirekte – Eshte kur shenimet të cilat janë të nevojshme për caktimin e bazës

tatimore organit tatimor ia dërgon ndonje person i tretë, i cilika shënimet të cilat mirren

parasysh gjatë të tatuarit. P.sh. bankat janë të detyrueshme me dispozita tua gërgojnë organeve

kompetente të gjitha shënimet e nevojshme,të cilat do të shërbejne për caktimin e bazës

tatimore të komitentëve të saj.

7.4 Metoda zyrtare – Eshte ajometodë kur organi zyrtar nuk i pranon si të sakta shënimet në

fletëparaqitjen tatimore të cilën e ka dërguar obliguesi tatimor. Kështu, organi tatimor mund te

vlersoj se shënimet nuk i përgjigjen realitetit, në atoraste vetë organi tatimor fillon ti mbledhë

18.

Tatimet me vështrimtë veqantë në Kosovë

të dhënat plotësuese prej dokumentave të tjera, prej bankave, prej partnereve afaristë të

obliguesit tatimor sipas të cilës do të filloj baza tatimore, pra kjo metod mund te quhet edhe si

metoda administrative.

7.5 Metoda e krahasimit – Eshte ajo metod e cila përdoret në ato raste kur mungojnë shënimet për

obliguesin tatimor ose kur shënimet e dërguara nuk mund të merren si të besueshme. Kjo

metodë shfytëzohet atëher kur nuk mundë të merren shënimet prej obliguesit tatimorë as prej

personave të tretë e as që disponon me të organi tatimor. Këtu kemi të bëjmë me kontstatimin

se dy obligues tatimorë, të cilet e kryejnë veprimtarinë e njejtë ose të ngjashme, nën kushte te

njejta – numrit të punësuarve, lokacioni, paisja me makina etj, pra nese kanë realizuar të

ardhura të njejtaose përafersisht të njejta. Prandaj, nese janë të njohura shënimet për njerin

obligues tatimor, atëherë ato vlejne edhe për obliguesin tjetër.

8. KLASIFIKIMI I TATIMEVE

Klasifikim e tatimëve shtetet bashkëkohore sot aplikojnë sistemet tatimore me shumë lloje të tatimëve.

Andaj , me qëllim te kuptimit sa me të lehte te tatimeve në teori dhe praktik bëhët klasifikimi i tyre.

Klasifikimi behet sipas kritereve të ndryshme por të cilat gjatë gjvillit historik kanë ndryshuar.

Prandaj kalsifikimin e tatimeve mund ta bëjmë sipas kritereve t ndryshme por si klasifikim më

themelor është:

1.tatimi i drejtpërdrejtë (direkt) dhe i zhdrejt(indirekt),

2.tatimi kadastral dhe tarifor,

3.tatimi personal(subjekte) dhe real (objekte),

4.tatimi i rregullt dhe i jashtezakonshëm,

5.tatimi i përgjithshëm dhe special,

6.tatimi i supozuar dhe faktik,

Nehat Duraku dhjetor 2008

19.

19

7.tatimi sipas vlerës dhe specifik,

8.tatimi fundar dhe jofundar,

9.tatimi qëndror dhe ai lokal,

10. tatimi repartisione dhe sipas kuotës,

11. tatimi themelor dhe ai plotesues,

12. tatimi në natyr dhe ai në para.

_______________________________

Prof.Dr. Sabahudin Komoni. Financat Publike

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org

Harvey S. Rosen. Financat publike,

8.1 TATIMET E DREJTPERDREJTA DHE TE ZHDREJTA

Tatimet e drejtperdrejta dhe të zhdrejta me lehtë dhe me thjeshtë mund të kuptohen kështu:

Se tatimet e drejperdrejta (direkte) janë ato të cilat paguhen përpara se të bëhët shpenzimi i të

ardhurave ( pra nga personat e marrëdhënia e punës, prodhuesit bujqesor individualë, tregtarët, autorët

e veprave të ndryshme etj., e pahuajnë tatimin në momentin e realizimit të të ardhurave të tyre, kurse

tatimet indirekte (te zhdrejta) paguhen gjate shpenzimit të të ardhurave ( me rastin e blerjes së

produkteve të ngakruara me tatim paguhet tatimi në qarkullim, TVSH- ja apo dogana të cilat janë të

përfshiera në qmimin e produkteve).

8.2 TATIMET KADASTRALE DHE TARIFORE

Sipas mënyres së caktimit të tatimit sepektivisht mbledhjes së tatimit, tatimet ndahen ne tatime

kadastrale dhe tarifore.

Tatimet kadastrale – caktohen ne bazë të fakteve (të shënimeve) të regjistruara në librat kadastrale, te

cilat fkte mendohet se janë të sakta.

Prandaj shënimet ne libra kadastrale i shfytëzojnë organet financiare të cilat i shfytezojnë organet

kompetente financiare për caktimin e tatimit duhet të mbahen në rregull si dhe në to do të regjistrohen

20.

Tatimet me vështrimtë veqantë në Kosovë

të gjitha ndryshimet të cilat janë me rëndësi për caktimin e tatimit ( p.sh. nderrimi i pronarit,nderrimi i

kulturave te mbjellura ne toka, nderrimi i kualitetit të tokes etj.)

Tatimet tarifore – caktohen në bazë të elementeve të caktuara në regjistrat e ashtëquajtura tarifa. Tarifa

tarimore është një pasqyr e sistematizuar e objekteve tatimore dhe normave tatimore të shprehura në

përqindje ose në shumë absolute

8.3 TATIMET PERSONALE (SUBJEKTE) DHE REALE (OBJEKTE)

Tatimet personale dhe reale janë ndarë ne bazë të mënurës së caktimit të aftësis tatimore.

Tatimet personale (subjekte) – janë ato me qrast gjate caktimit të obligimit tatimor merret parasysh

fuqia ekonomike e obliguesit tatimor si dhe disa argumente të cilat janë ne lidhje të ngushtë me

personalitetin e obliguesit ttimor, siq janë : mosha obliguesit tatimor, numri joaktiv i anëtarëve te

familjes etj.

Tatimet reale (objekte) – janë ato të cilat me rastin e caktimit të tatimit nuk merren parasysh rrethanat e

personalitetit të detyruesit tatimor. Gjendja personale e detyruesit tatimor gjate caktimit të tatimit

është e parëndësishme. Së këndëjmi te ky lloj i tatimit nuk mund te dihet fuqia ekonomike e

gjithëmbarshme, respektivisht fuqia tatimore e detyruesit tatimor, si dhe lartesia e ngarkeses tatimore

nga se ai mund të ketë shum objekte tatimore (perveq veprimtaris bujqesore p.sh. merret edhe me

ndonje veprimtari tjeter zejtare, hoteliere etj.) ne tatimet reale hyn nje numer imadh i tatimeve ne të

hyra, tatimet individuale në pasuri etj.

Nehat Duraku dhjetor 2008

21.

21

____________________________

Doracak mbi Tatimetnë Kosovë, 2007, MEF.

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org

Rregullorja për TVSH-në në Kosovë, 01.08.2001.

8.4 TATIMET E RREGULLTA DHE TE JASHTEZAKONSHME

Tatimet e rregullta dhe të jashtëzakonshme janë ndarë sipas afatit të ekzekutimit të obliguesit tatimor.

Tatimet e rregullta janë ato lloje të tatimit të cilat caktohen, mblidhen dhe paguhen rregullisht dhe

vagjdimisht prej vitit në vit dhe të cilat shërbejnë zakonisht për mbulimin e shpenzimeve shtetërore të

rregullta. Prandaj ky lloj i tatimit është bazë e sistemeve bashkekohore tatimore.

Tatime të jashtezakonshme janë ato tatime të cilat nuk kanë karakter të përhershëm dhe sipas rregullit

përdoren për financimin e shpenzimeve të jashtëzakonshme të shtetit. Por, shpesh shteti e aplikon

obligimin e pagimit te tatimit dhe ne rastet kur shteti nuk ka shpenzime te jashtezakonshme p.sh. e

aplikon tatimin stabilizues me të cilën dëshirohet që të pengohet inflacioni etj.

8.5 TATIMET E PERGJITHSHME DHE SPECIALE

Keto tatime janë ndare sipas qëllimit të caktuar paraprak për plotesimin e nevojave shtetërore

(publike).

Tatimet e përgjithshme janë ato të cilat shërbejne për plotesimin e të gjitha apo te një numri më të

madh të shpenzimeve shtetërore. Pra nga te hyrat e realizura nga ky lloj i tatimit shteti më leht mund ti

22.

Tatimet me vështrimtë veqantë në Kosovë

mbulojë obligimet e veta të parapara me ligj, sepse ato mjete mund ti përdor per plotesimin e të gjitha

detyrave të shtetit.

Tatimes speciale pra jane me qëllime të caktuara, me qrast e tërë shuma e mbledhur e tatimit ose e nje

pjese të tij është saktësisht e destinuar për mbulimin e shpenzimeve te caktuara. Keto ttime me heret

jane pedor kryesisht per mbulimin e shpenzimeve ( p.sh. per financimin e pasojave të tërmetit,

vershimeve katastrofave te ndryshme etj.)

8.6 TATIMET E SUPOZUARA DHE FAKTIKE

Keto tatime janë klasifikuar në bazë të caktimit të lartësis së bazës tatimore.

Tatimet e supozuara janë ato te të cilat caktimi i obligimit tatimor bazohet në supzimin se obliguesi

tatimor i ka realizuar, sepektivisht ka pasur mundesi që të realizoj të hyrat të caktuara. Caktimi i

obligimit tatimor të tatimit të supozuar mbështetet në disa fakte (argumente) sipas ë cilave mund të

realizohen realisht ato të hyra të caktuara.

Tatimet faktike jane ato të cilat caktimi i obligimit tatimor bëhet ne baze të të hyrave faktike të

realizuara, të cilat janë me rëndësi gjatë caktimit të tatimit. Obligimi tatimor si dhe pagimi i tyre behet

atheher kur jane te njohura lartësia e të hyrave apo shërbimet faktike të nevojshme për caktimin e

obligimit tatimor. Kështu p.sh. me këto tatime ngarkohen persoat me marrëdhënie pune, personat me te

ardhura nga e drejta e autorit, personat me te cilet merrenme veprimtari hotiliere, personat te cilet

ofrojnë shërbime intelektuale etj. Pra keta persona duhet pritur fundin e vitit qe te vertetohen të hyrat e

tyre si obligues tatimor.

Nehat Duraku dhjetor 2008

23.

23

8.7 TATIMET SIPAS VLERES DHE SPECIFIKE

Tatimet sipas vleres specifike janë klasifikuar sipas llojit të bazës tatimore.

Tatimi sipas vleres është ai i cili caktohet në bazë të vleres reale apo të vlersuar të objektit tatimor

madje, obligimi tatimor caktohet ne përqindje dhe aplikohet në bazën tatimore. Perqindja (norma)

tatimore e tatimit sipas vleres mundë të jetë proporcionale, progresive apo regresive.

Ky tatim është më i përhapuri ne sistemet tatimore bashkëkohore.

Tatimi specifik është ai te i cili obligimi tatimor caktohet në bazë të njësive matëse. Si baze tatimor

emund të merren njesia e gjatesia (metri, centimetri), njesi a e peshës (kilogrami, toni), fuqia e motorrit

(kalefuqia e motorrit në automobila etj.), njesia e vëllimit (litri, hektolitri), njesia e siperfaqes (metri

katror, hektari) etj.

8.8 TATIMET FUNDARE DHE JO FUNDARE

Tatimet fundare dhe jo fundare janë klasifikuar sipas ndryshimeve kualitative të të hyrave,

respektivisht të të ardhurave në të cilat caktohet tatimi.

Tatimet fundare jane ato te cilat caktohen në te hyrat e realizuara nga pasuria (toka, ndertesa, letyrat

me vlere, paisjet etj.) si dhe te hyrat e sigurta dhe të përhershme të realizuara pa punen e obliguesve

tatimor.

Tatimet jofundare janë ato lloje të tatimeve me te cilat tatohen të hyrat e realizura me punën personale

nga marredhënia e punes ose nga kryerja e veprimtarisë së caktuar.

8.9 TATIMET QENDERORE DHE LOKALE

Tatimet qendrore dhe lokale jane klasifikuar sipas asaj se kush e fut obligimin tatimor dhe se ciles

njesi politike-territoriale i takoj të hyrat e mbledhura nga tatimi.

Tatimet qendrore janë ato të cilat i aplikojnë dhe i mledhin organet qëndrore. Shpenzimet e mëdha për

realizimin e detyrave të mëdha shtetërore (ekonomike, sociale dhe politike) kanë bërë që numri më i

madh i tatimeve të rregullohet me dispozita ligjore të organeve qëndrore.

24.

Tatimet me vështrimtë veqantë në Kosovë

Tatimet lokale janë ato të cilat zakonisht i futin dh ei mbledhin organet e njesive te ngushta politike-

territoriale. Keshtu, njesit e ngushta politike – teritoriale (lokale) për kryerjen sa me më sukses të

detyrave nga kompetenca e saj, në bazë të dispozitave ligjore (kushtetutes), mund mundë të

rregullojnë vete qështjen e disa llojeve të tatimit .p.sh. për të stimuluar gjvillimin e zejtarisë në ndonje

komunë, aplikon lehtesi dhe lirime tatimore ose norma tatimore më të ulta.

___________________________

Prof.Dr. Sabahudin Komoni. Financat Publike

Prof.Dr. Komoni Sabahudin, Sistemi monetar ndërkombetar. Universiteti i Prishtinës, 1998.

8.10TATIMET REPARTISIONE (SHPERNDARESE) DHE SIPAS KUOTES

Tatimet repartisione (shperndarese) dhe sipas kuotes janë klasifikuar sipas mënyrës së shpërndarjes së

ngarkesës tatimore.

Tatimet repartisione më tepër janë një mënyr e veqantë e mbledhjes së tatimit, sesa lloj i veqant i

tatimit. Te ky lloj i tatimit shteti përpara me dispozita ligjore saktesisht e cakton shumën totale të

mjeteve të cilat do ti mbledhë me ane të tatimit.

Tatimi sipas kuotes është mënyr e shpërndarjes së ngarkeses tatimore, me qrast shteti e cakton me

perpara obligimin tatimor të detyruesve tatimor , i cakton format tatimore si dhe lartesin e normes

tatimore e cila aplikohet në njesin tatimore. Por, te tatimi sipas kuotes nuk është e njohur perpara

shuma e tatimit, e cila do të mblidhet (arkëtohet), sepse ajo varet prej fuqisë tatimore të detyruesve

tatimorë si dhe prej faktorëve të tjerë. Prapëseprap shteti në bazë të të dhënave nga vitet e kaluara dhe

duke i marrë parasysh faktorët e ndryshëm të cilët ndikojnë në aktivitetin ekonomik të detyruesit

tatimorë, pra edhe në fuqin tatimore të tij, mund të parashikojë shumën e shpenzimeve të cilën do të

mblidhen nga tatimet sipas kuotes.

Nehat Duraku dhjetor 2008

25.

25

8.11TATIMI THEMELOR DHE PLOTESUES

Tatimi në të ardhurat e personave juridik dhe fizikë si dhe tatimi i përgjithshem që në qarkullim janë

llojet më të rëndësishme të tatimit ne sistemin tatimor të shteteve bashkëhore. Nëse 70-80 % ta

tatimeve rrjedhin nga llojet e lartepermendura të tatimit kurs epjesa tjetër nga të gjitha llojet tjera të

tatimit, prandaj edhemund të quhet tatimi themelor.

Tatimet plotësuese përfshijnë të gjitha llojet e ndryshme të tatimit të cilat ndoshta nuk kane ndonje

efekt të madh financiar në sistemin tatimor të caktuar. Qellimi i këtyre tatimeve është me karakter

plotesues në sistemin tatimor, ndonesemund të ndoshë që ndonje prej këtyre tatimeve plotesuese

gradualisht të bëhet themelor si tatim me rëndesi të madhe.

8.12TATIMI NË NATYR DHE NË PARA

Tatimi në natyr dhe në para klasifikohen sipas menyrave te realizimit të tatimit.Duke marrë për bazë

se si mund të realizohet tatimi, andaj aj mund te paguhet ne natyr (prodhimet), dhe ne para.

Prandaj nese tatimir realizohet në natyr (prodhime), atëherë quhet tatim në natyr. Ky lloj i tatimit sot

është mjaft i rrallë dhe më shum ishte në përdorim në kohën e marrëdhënieve të pazhvilluar mall-

para. Vettëkontributi lokal në vendin tonë i ka disa cilësi të tatimit në natyr që qëndron ne kontributin

material, në mjete të transportit, në fuqi puntore etj. Për sistemet tatimore te shteteve bashkohohre

karakteristikë e tyre është se tatimi realizohen në para , ndonëse aty- këtu shumë rrallë mund të

paraqitet ndonje lloj i tatimit , realizimi i të cilit bëhet në natyr.

9. KUFIRI I NGARKESES TATIMORE

Te kufiri i ngarkeses tatimore pra është fjala sa duhet të jetë kufiri më i poshtëm dhe me i larte i

ngarkeses tatimore.

Pra kufiri i poshtëm i ngarkesës tatimore nga aspekti individual iobliguesit tatimor përcaktohet me

lirimin e minimumit për egzistencë.Kjo do të thotë se në tatim nuk duhet përfshirë ate pjesë të fuqis

ekonomike me të cilen sigurohet egzistenca e obliguesit tatimor dhe të antarëve të familjes . prandaj,

26.

Tatimet me vështrimtë veqantë në Kosovë

gjatë tatimit duhet marrë parasysh si raportin në mes të shpenzimeve dhe të mjeteve të mbledhuara të

tatimit si dhe minimumin për ëgzistencë.

Ndersa kufirin e larte të ngarkesës tatimore e përcaktojnë të ardhurat të cilat i ka obliguesi tatimor,

repsektivisht shumë rrallë pasuria e tyre. Obliguesi tatimor duhet pas pagimit të tatimit të ketë një fuqi

ekonomike përkatëse me të cilën do të plotësojë nevojat e veta pavarsisht, e që varet prej sistemit

shoqëror, ekonomik e politik. Prnadaj nese ngarkesa tatimore është e lartë dhe e tejkalon kufirin e lartë

të ngarkesës tatimore (të ardhurat e obliguesit tatimor) bie aktiviteti ekonomik,respektivisht shfaqen

pasojat negative për shoqerin dhe ekonomin e saj, si dhe për individët.

Kurse kufiri i poshtëm i ngarkeses tatimore mund të caktohet shummë lehtë se sa kufiri i ngarkeses

tatimore të larte. Më pak apo me më shumë përpjekje mund të caktohet shuma e minimumit për

egzistencë , e cila e percakton kufirin e poshtëm të ngarkesës tatimore, kuse kufiri i lartë i ngarkesës

tatimore nuk duhet të jetë i madh dhe të tejkalohet , sepse ajo do të ketë pasoja negative.

10 QKA ASHT TATIMI NE TE ARDHURAT PERSONALE DHE CILAT BURIME TE

HYRAVE I PERFSHINE .

Ky lloj tatimi ne Kosov ka hyr ne fuqi me 1 prill 2002, dhe ka tatuar vetem pagat. Qe nga 1 janar i

vitit 2005, eshte tatim me gjitheperfshires dhe tatimon edhe burime tjera te te ardhurave me sa vijon.

• Pagat

• Te ardhurat nga aktivitete biznesore

• Te ardhurat nga qeraja

• Lojerat e fatit

• Dividentet

• Interesin

• Fitimet kapitale, dhe

Nehat Duraku dhjetor 2008

27.

27

• Qdo te ardhur tjeter qe arrite pasurine neto te tatimpaguesit.

Kush eshte i bliguar te paguaj Ttimin ne te Adhurat Prsonale nga pagat.

Pra nga vet fjala mund te kuptohet se tatimpagues jan personat fizik, banor ( rezidente) dhe jobanor

( jorezidente) te Kosoves te cilet pranojn ose krijojn te ardhurat bruto.

Pra objekt i tatimit per tatimpaguesit banor (rezitend) jan te ardhurat e krijuara ne Kosov dhe burimi i

te ardhurave nga jashte .

Kurse objekt i tatimit per tatimpaguesit jo-banor (jo-rezident) jane te ardhurat e tatueshme nga te

ardhurat qe kane burimin ne Kosove.

Per te ditur se kush eshte i obliguar te paguaj Tatimin ne te Ardhurat Personale nga pagat

duhet ditur.

Pra te gjithe individet, sezident dhe jorezident , qe fitojn te ardhurat nga pagat ne Kosov do te

konsiderohen si te punesuar dhe jane te obliguar te paguajne tatim ne te ardhurat personale nga pagat,

perveq te punesuarve te huaj ne trupat e percaktuar duhet bzuar ne nenin 7 rregullores Nr.2004-52 mbi

Tatimin ne te Ardhurat Personale ne Kosov.

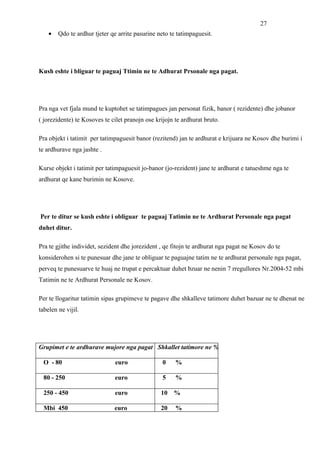

Per te llogaritur tatimin sipas grupimeve te pagave dhe shkalleve tatimore duhet bazuar ne te dhenat ne

tabelen ne vijil.

Grupimet e te ardhurave mujore nga pagat Shkallet tatimore ne %

O - 80 euro 0 %

80 - 250 euro 5 %

250 - 450 euro 10 %

Mbi 450 euro 20 %

28.

Tatimet me vështrimtë veqantë në Kosovë

Ja nje shembull ne vijim se sillogaritet norma e tatimit ne te ardhurat personale .

Nje i punesuar punon vetem te nje punedhenes, dhe ata e ka zgjedhur si punedhenes kryesor duke

plotesuar dhe dorezuar formularin adekuat, per caktimin e punedhenesit kryesor ne Administraten

Tatimore te Kosoves.

Supozojme se.

Paga mujore e tij është 450 euro

Shpenzimet e rruges 22 euro

Shpenzimet per ushqim 66 euro

Te ardhurat mujore bruto 538 euro

Logaritja mujore e Kontributeve per Kursime Personale dhe Ttimit ne te Ardhurat personale është si

me poshte.

Te ardhurat e tatuara = Te ardhurat bruto – Zbitjet e lejueshme

Nehat Duraku dhjetor 2008

29.

29

538 euro x5 % (kontributet e punedhenesit) = 26.90 euro

538 euro x5 % (kontributet e te punesuarit) =26.90 euro

538 euro (te ardhurat bruto)-26.90 euro(kontributet e te punesuarit) =511.10 euro

511.10 Te ardhurat e tatuara

_____________________

Doracak mbi Tatimet në Kosovë, 2007, MEF.

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org

Rregullorja për TVSH-në në Kosovë, 01.08.2001.

Per pagen mujore 511.10 euro duhet paguar tatim sipas shembullit.

0 – 80 euro = 80x 0 %= 00.0

80 – 250 euro = 170x 5%= 8.50

250 - 450 euro = 200 x 10 % = 20.00

450 – 511.10 euro = 61.10 x 20 % = 12.22

-----------------------------------------------------

Totali i tatimit mujor = 40.72 euro

Llogaritja vjetore e te ardhurave personale dhe tatimit ne te Ardhura personale nga pagat ,

është si më poshtë.

Supozohet se paga mujore gjate vitit është e njejte.

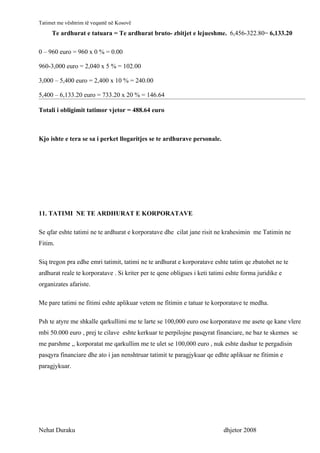

Te ardhurat mujore bruto 538 euro x 12 (muaj) = 6456 euro Ardh./ bruto vjetore

6456 x 5 % ( kontributi i te punesuarit) = 322.80 euro

30.

Tatimet me vështrimtë veqantë në Kosovë

Te ardhurat e tatuara = Te ardhurat bruto- zbitjet e lejueshme. 6,456-322.80= 6,133.20

0 – 960 euro = 960 x 0 % = 0.00

960-3,000 euro = 2,040 x 5 % = 102.00

3,000 – 5,400 euro = 2,400 x 10 % = 240.00

5,400 – 6,133.20 euro = 733.20 x 20 % = 146.64

Totali i obligimit tatimor vjetor = 488.64 euro

Kjo ishte e tera se sa i perket llogaritjes se te ardhurave personale.

11. TATIMI NE TE ARDHURAT E KORPORATAVE

Se qfar eshte tatimi ne te ardhurat e korporatave dhe cilat jane risit ne krahesimin me Tatimin ne

Fitim.

Siq tregon pra edhe emri tatimit, tatimi ne te ardhurat e korporatave eshte tatim qe zbatohet ne te

ardhurat reale te korporatave . Si kriter per te qene obligues i keti tatimi eshte forma juridike e

organizates afariste.

Me pare tatimi ne fitimi eshte aplikuar vetem ne fitimin e tatuar te korporatave te medha.

Psh te atyre me shkalle qarkullimi me te larte se 100,000 euro ose korporatave me asete qe kane vlere

mbi 50.000 euro , prej te cilave eshte kerkuar te perpilojne pasqyrat financiare, ne baz te skemes se

me parshme ,, korporatat me qarkullim me te ulet se 100,000 euro , nuk eshte dashur te pergadisin

pasqyra financiare dhe ato i jan nenshtruar tatimit te paragjykuar qe edhte aplikuar ne fitimin e

paragjykuar.

Nehat Duraku dhjetor 2008

31.

31

Sipas sistemit teri te Tatimeve te Korporatave, te gjitha korporatat e vogla qe zgjedhin ti nenshtrohen

tatimit ne fitim real, mund te bartin me te humbjet ndryshe nga tatimi i paragjykuar i cili aplikohej

vetem ne shitjet bruto te korporatave. Mirpo disa korporata shum te vogla do te vazhdojn e ti

nenshtrohen tatimit te paragjykuar.

Psh duke paguar shumen fikse per tremujor, nese shitjet bruto te tyre kan qene me te ulta se 5,000.01

euro- 50,000 euro per vit dhe nese nuk kane zgjedhur ti nenshtrohen tatimit ne te ardhura reale.

SHEMBULL

Banka X gjat Marsit 2006, ka paguar interes prej 12,000 euro .

Ka ndalur ne burim dhe ka paguar tatimin ne interes prej 20% ( 12,000 x 20 % = 2,400 euro)

Ka paguar divident prej 5,000 euro dhe ka ndal ne burim tatimin ne divident prej 20 % ( 5,000 x 20

%= 1,000 euro).

Per objektin e marr me qria prej muait Mars , banka X paguan 2,600 euro ne muaj ( d.m.th. edhe per

Mars 2006) dhe ka mbajtur ne burim tatimin ne qira prej 16 % (2,600 euro x 16 % = 416 euro)

Deri me 15.04.2006, banka duhet te dorezoj pra.

Pasqyren mujore e mbajtjes ne burim dhe pageses se tatimit ne interes, divident, te drejta

pronesore, qira dhe fitore ne lotari.

32.

Tatimet me vështrimtë veqantë në Kosovë

__________________________

Doracak mbi Tatimet në Kosovë, 2007, MEF.

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org

12. TVSH – TATIMI MBI VLEREN E SHTUAR

Kush duhet ta paguaj TVSH- ne..

Kjo norme tatimore eshte nje tatim mbi konsumin.

TVSH-ne e paguan konsumatori ne momentin e blerjes se mallrave dhe sherbimeve nga personi i

tatueshem (Subjekte te regjistruara si deklarues te TVSH –se).

Kush duhet ta vjel pra ta merr TVSH-ne .

TVSH-ne kan te drejte ta vjelin vetem tatimpaguesit e regjistruar si deklarues te TVSH –se dhe ate ne

momentin e shitjes se mallrave dhe sherbimeve.Momenti i llindjes se obligimit per TVSH paraqitet ne

keto tri raste.

• Kur leshohet fatura

• Kur mali i dorezohet klientit ose kur kryhet sherbimi ndaj tij

• Kur merret pagesa

Por se kush eshte i obliguar te regjistrohet per TVSH-ne.

Nehat Duraku dhjetor 2008

33.

33

Qdo tatimpagues qeushtron nje veprimtari ekonomike(prodhim, tregti dhe kryen sherbime te

ndryshme) dhe qe ka nje qarkullim prej 50,000 euro, brenda nje viti kalendarik , duhet te regjistrohet

ne TVSH.

Subjketi qe ka arritur limitin e percaktuar pra dhe qe eshte regjistruar per TVSH , nga momenti i

regjistrimit, behet person i tatueshem pra me TVSH.

Se cilat është norma e TVSH-se në Kosove, ne e dimë se duke bazur ne sistemin e tatimimit ne

Kosove e cila perdoret si norme konstante prej 15 % perdoret për qdo shitje te mallrave dhe

sherbimeve ne tregun e Kosoves.Perveq normes standarte e cila ishte 15 % per Eksporte, Transporte

Nderkombetare dhe Inpute Bujqesore, shaklla e tatimit mbi Vleren e Shtuar eshte 0 % pra vlera mbi te

cilen llogaritet TVSH-ja quhet vlera e tatueshme.Tatimi mbi vleren e shtuar ( TVSH-ja ) zbatohet ne

shum vende te Evropes.BE-ja (referom nje norme tatimore prej (15% - 20 %.)

Keshtu normen me te ulet te TVSH-se e kan Zvicra ( 6,5 %) , Kanada ( 7 %) , Japonia ( 5 %) kurse me

te larten e kane Danimarka (25% ) dhe Suedia (25 % ).

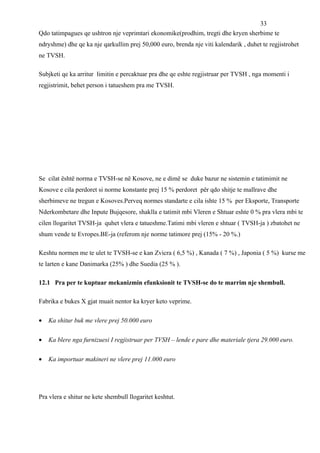

12.1 Pra per te kuptuar mekanizmin efunksionit te TVSH-se do te marrim nje shembull.

Fabrika e bukes X gjat muait nentor ka kryer keto veprime.

• Ka shitur buk me vlere prej 50.000 euro

• Ka blere nga furnizuesi I regjistruar per TVSH – lende e pare dhe materiale tjera 29.000 euro.

• Ka importuar makineri ne vlere prej 11.000 euro

Pra vlera e shitur ne kete shembull llogaritet keshtut.

34.

Tatimet me vështrimtë veqantë në Kosovë

50.000-(29.000+11.000=50.000-40.000=10.000 euro (Vlera e shtuar(shitja)-(lenda e pare +

makina)=Vlera e shtuar.

Pra tatimi mbi vleren e shtuar eshte 10.000x15 % = 1.500 euro(tatimi).

Pra personi i tatueshem me TVSH kosiderohet ai i cili kryen nje aktivitet ekonomik, importon apo

eksporton mallra ose sherbime dhe eshte i regjistruar per pagese te TVSH-se.

___________________________

Prof.Dr. Sabahudin Komoni. Financat Publike

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org.

Përfundimi

Pra gjatë këtij punimi jamë munduar që së pari të sqaroj definicionin e tatimit, termin se qka quajme

tatim, si dhe cilat janë karakteristikat dhe arsyet e mbledhjes së tatimit, se cilat ishin elementet e

tatimit, tarifat tatimore, organet tatimore, metodat si dhe klasifikimin e tatimeve e krejt ne fund

treguam se qka janë: Tatimi në të ardhurat personale, Tatimi në të ardhurat e Korporatave, si dhe

TVSH-ja , pra që nënkupton tatimin mbi vleren e shtuar. Duke arritur deri i fundit i kësaj teme pra më

është dashur nje koh e mir për te punuar ne mënyren më të mir për këtë temë, pra përfundimi i punimit

me ka sjellur nje përvoj të mir mbi njohurit e tatimeve në Kosovë si dhe problematikat të cilat po

ndodhin lidhur me shmangien, regjistrimin si dhe pagimin e pakët të tatimeve në favor të shtetit, por

duke krahasuar vitet e mëparshme me të sotme kam ardhur ne përfundim se ka nje % të rritjes së

pagimit dhe vetëdijesimit të qytetarëve per pagesat e ndryshme të tatimeve.

Nehat Duraku dhjetor 2008

35.

35

Tatimet me vështrimtë veqantë në Kosovë

Bibliografia

Doracak mbi Tatimet në Kosovë, 2007, MEF.

Prof.Dr. Sabahudin Komoni. Financat Publike

E-mail: info@atk-ks.org ose në Ëeb: atk-ks.org

Harvey S. Rosen. Financat publike,

Prof.Dr. Komoni Sabahudin, Sistemi monetar ndërkombetar. Universiteti i Prishtinës, 1998.

Rregullorja për TVSH-në në Kosovë, 01.08.2001.

36.

Tatimet me vështrimtë veqantë në Kosovë

Nehat Duraku dhjetor 2008

Nehat Duraku dhjetor 2008