More Related Content

What's hot

What's hot (20)

Similar to BORANG POTONGAN ZAKAT MAJLIS AGAMA ISLAM JOHOR (MAIJ) FORMAT B

Similar to BORANG POTONGAN ZAKAT MAJLIS AGAMA ISLAM JOHOR (MAIJ) FORMAT B (20)

Recently uploaded

Recently uploaded (6)

BORANG POTONGAN ZAKAT MAJLIS AGAMA ISLAM JOHOR (MAIJ) FORMAT B

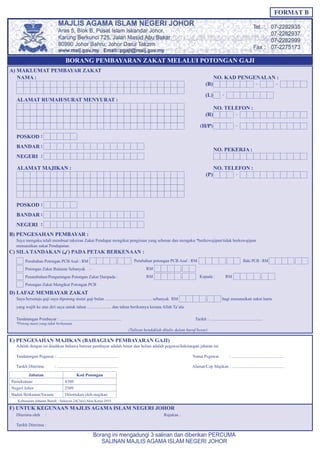

- 1. BORANG PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI A) MAKLUMAT PEMBAYAR ZAKAT NAMA : NO. KAD PENGENALAN : ALAMAT RUMAH/SURAT MENYURAT : POSKOD BANDAR : : NEGERI : ALAMAT MAJIKAN : POSKOD BANDAR : : NEGERI : B) PENGESAHAN PEMBAYAR : Saya mengaku telah membuat taksiran Zakat Pendapat mengikut pengiraan yang sebenar dan mengaku *berkewajipan/tidak berkewajipan menunaikan zakat Pendapatan. C) SILA TANDAKAN ( ) PADA PETAK BERKENAAN :ü Perubahan Potongan PCB Asal : RM Perubahan potongan PCB Asal : RM Baki PCB : RM FORMAT B ... (B) (L) NO. TELEFON : (R) (H/P) (P) NO. PEKERJA : NO. TELEFON : Potongan Zakat Bulanan Sebanyak : Penambahan/Pengurangan Potongan Zakat Daripada : Potongan Zakat Mengikut Potongan PCB .RM . .RM .RM RMKepada : D) LAFAZ MEMBAYAR ZAKAT Saya bersetuju gaji saya dipotong mulai gaji bulan ........................................... sebanyak bagi menunaikan zakat harta yang wajib ke atas diri saya untuk tahun ...................... dan tahun berikutnya kerana Allah Ta’ala. (Tulisan hendaklah ditulis dalam huruf besar) E) PENGESAHAN MAJIKAN (BAHAGIAN PEMBAYARAN GAJI) F) UNTUK KEGUNAAN MAJLIS AGAMA ISLAM NEGERI JOHOR Adalah dengan ini disahkan bahawa butiran pembayar adalah benar dan beliau adalah pegawai/kakitangan jabatan ini. Tandatangan Pegawai : ......................................................... Nama Pegawai : ................................................. Diterima oleh : Rujukan : Tarikh Diterima : ......................................................... Alamat/Cop Majikan : ................................................. Tarikh Diterima : Jabatan Persekutuan Negeri Johor Badan Berkanun/Swasta Kod Potongan 4380 2509 Ditentukan oleh majikan Borang ini mengadungi 3 salinan dan diberikan PERCUMA SALINAN MAJLIS AGAMA ISLAM NEGERI JOHOR Kebenaran Jabatan Buruh : Seksyen 24(2)(e) Akta Kerja 1955 Tandatangan Pembayar : ......................................................... Tarikh : ................................................. *Potong mana yang tidak berkenaan.

- 2. 1. KAEDAH PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 3. PENYATA PEMBAYARAN TAHUNAN 4. FAEDAH MENGGUNAKAN KEMUDAHAN PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 2. SLIP BAYARAN Pembayaran zakat melalui potongan gaji HANYA diurus oleh Pentadbiran Zakat Dan Fitrah di Ibu Pejabat Majlis Agama Islam Negeri Johor. Borang Pembayaran Zakat Melalui Potongan Gaji Format B boleh didapati di semua Pejabat Agama Daerah di Negeri Johor. Slip pembayaran zakat pada setiap bulan hanya dikeluarkan kepada majikan sahaja sementara rekod pembayaran individu akan dikreditkan ke dalam lejar (akaun) pembayar. 1.1 TINDAKAN PEMBAYAR 1.2 TINDAKAN MAJIKAN 1.3 TINDAKAN MAIJ iii. iii. iii. Serahkan borang yang lengkap diisi kepada majikan dan dapatkan persetujuan majikan bagi menggunakan kemudahan ini. Bagi pembayar yang hendak membuat pembayaran tambahan, pengurangan jumlah potongan atau bertukar majikan, pembayar dikehendaki mengisi borang baru. Majikan hendaklah menghantar segera potongan zakat bagi bulan Disember pada setiap tahun untuk direkodkan sebagai pembayaran tahun semasa. Kelewatan menghantar potongan zakat dalam bulan tersebut menyebabkan potongan tidak dapat dikreditkan pada tahun semasa. Pembayar hendaklah mengisi Borang Pembayaran Zakat Melalui Potongan Gaji Format B yang disediakan oleh Pentadbir Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan lengkap. iii. iii. iii. iii. iii. Majikan dikehendaki menghantar borang yang telah disahkan ke Majlis Agama Islam Negeri Johor Majlis Agama Islam Negeri Johor kan mengesahkan terimaan dan mengembalikan semula dua salinan untuk simpanan majikan dan pembayar. bersama senarai nama pembayar dan cek pembayaratas nama JAWATANKUASA ZAKAT DAN FITRAH NEGERI JOHOR. Bagi potongan bulan berikutnya, majikan hanya perlu menghantar senarai nama pembayar beserta nombor Jumlah potongan zakat akan dikreditkan ke dalam lejar (akaun) pembayar pada setiap bulan. kad pengenalan lama atau baru, jumlah potongan zakat dan cek pembayaran. 3.1 4.1 4.3 Lembaga Hasil Dalam Negeri (LHDN) telah memberikan kebenaran menggunakan Penyata Pembayaran Tahunan yang mana ianya akan digunakan bagi menggantikan resit rasmi bagi rebet cukai setiap individu. Menjimatkan masa tanpa perlu hadir ke kaunter pembayaran zakat. Meringankan bebanan dengan bayaran zakat secara bayaran individu. 3.2 Penyata Pembayaran Tahunan bagi setiap individu dikeluarkan pada awal tahun berikutnya selepas 12 kali (Jan-Dis) pembayaran diterima. 3.3 Penyata Pembayaran Tahunan hendaklah diserahkan kepada Lembaga Hasil Dalam Negeri bersama dengan Borang Taksiran Cukai tahun semasa. 3.4 Sekiranya berlaku pertukaran alamat surat menyurat, pembayaran dikehendaki memaklumkan ke Penttadbiran Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan mengisi borang kemaskini supaya Penyata Pembayaran Tahunan dapat dihantar ke alamat terbaru. 4.2 4.2 Mendapat rebet bagi tolakan cukai pendapatan individu. Mengelakkan daripada terlepas menunaikan zakat pada waktunya.

- 3. BORANG PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI A) MAKLUMAT PEMBAYAR ZAKAT FORMAT B (Tulisan hendaklah ditulis dalam huruf besar) E) PENGESAHAN MAJIKAN (BAHAGIAN PEMBAYARAN GAJI) F) UNTUK KEGUNAAN MAJLIS AGAMA ISLAM NEGERI JOHOR Adalah dengan ini disahkan bahawa butiran pembayar adalah benar dan beliau adalah pegawai/kakitangan jabatan ini. Tandatangan Pegawai : ......................................................... Nama Pegawai : ................................................. Diterima oleh : Rujukan : Tarikh Diterima : ......................................................... Alamat/Cop Majikan : ................................................. Tarikh Diterima : Jabatan Persekutuan Negeri Johor Badan Berkanun/Swasta Kod Potongan 4380 2509 Ditentukan oleh majikan Borang ini mengadungi 3 salinan dan diberikan PERCUMA SALINAN MAJIKAN Kebenaran Jabatan Buruh : Seksyen 24(2)(e) Akta Kerja 1955 NAMA : NO. KAD PENGENALAN : ALAMAT RUMAH/SURAT MENYURAT : POSKOD BANDAR : : NEGERI : ALAMAT MAJIKAN : POSKOD BANDAR : : NEGERI : B) PENGESAHAN PEMBAYAR : Saya mengaku telah membuat taksiran Zakat Pendapat mengikut pengiraan yang sebenar dan mengaku *berkewajipan/tidak berkewajipan menunaikan zakat Pendapatan. C) SILA TANDAKAN ( ) PADA PETAK BERKENAAN :ü Perubahan Potongan PCB Asal : RM Perubahan potongan PCB Asal : RM Baki PCB : RM ... (B) (L) NO. TELEFON : (R) (H/P) (P) NO. PEKERJA : NO. TELEFON : Potongan Zakat Bulanan Sebanyak : Penambahan/Pengurangan Potongan Zakat Daripada : Potongan Zakat Mengikut Potongan PCB .RM . .RM .RM RMKepada : D) LAFAZ MEMBAYAR ZAKAT Saya bersetuju gaji saya dipotong mulai gaji bulan ........................................... sebanyak bagi menunaikan zakat harta yang wajib ke atas diri saya untuk tahun ...................... dan tahun berikutnya kerana Allah Ta’ala. Tandatangan Pembayar : ......................................................... Tarikh : ................................................. *Potong mana yang tidak berkenaan.

- 4. 1. KAEDAH PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 3. PENYATA PEMBAYARAN TAHUNAN 4. FAEDAH MENGGUNAKAN KEMUDAHAN PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 2. SLIP BAYARAN Pembayaran zakat melalui potongan gaji HANYA diurus oleh Pentadbiran Zakat Dan Fitrah di Ibu Pejabat Majlis Agama Islam Negeri Johor. Borang Pembayaran Zakat Melalui Potongan Gaji Format B boleh didapati di semua Pejabat Agama Daerah di Negeri Johor. Slip pembayaran zakat pada setiap bulan hanya dikeluarkan kepada majikan sahaja sementara rekod pembayaran individu akan dikreditkan ke dalam lejar (akaun) pembayar. 1.1 TINDAKAN PEMBAYAR 1.2 TINDAKAN MAJIKAN 1.3 TINDAKAN MAIJ iii. iii. iii. Serahkan borang yang lengkap diisi kepada majikan dan dapatkan persetujuan majikan bagi menggunakan kemudahan ini. Bagi pembayar yang hendak membuat pembayaran tambahan, pengurangan jumlah potongan atau bertukar majikan, pembayar dikehendaki mengisi borang baru. Majikan hendaklah menghantar segera potongan zakat bagi bulan Disember pada setiap tahun untuk direkodkan sebagai pembayaran tahun semasa. Kelewatan menghantar potongan zakat dalam bulan tersebut menyebabkan potongan tidak dapat dikreditkan pada tahun semasa. Pembayar hendaklah mengisi Borang Pembayaran Zakat Melalui Potongan Gaji Format B yang disediakan oleh Pentadbir Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan lengkap. iii. iii. iii. iii. iii. Majikan dikehendaki menghantar borang yang telah disahkan ke Majlis Agama Islam Negeri Johor Majlis Agama Islam Negeri Johor kan mengesahkan terimaan dan mengembalikan semula dua salinan untuk simpanan majikan dan pembayar. bersama senarai nama pembayar dan cek pembayaratas nama JAWATANKUASA ZAKAT DAN FITRAH NEGERI JOHOR. Bagi potongan bulan berikutnya, majikan hanya perlu menghantar senarai nama pembayar beserta nombor Jumlah potongan zakat akan dikreditkan ke dalam lejar (akaun) pembayar pada setiap bulan. kad pengenalan lama atau baru, jumlah potongan zakat dan cek pembayaran. 3.1 4.1 4.3 Lembaga Hasil Dalam Negeri (LHDN) telah memberikan kebenaran menggunakan Penyata Pembayaran Tahunan yang mana ianya akan digunakan bagi menggantikan resit rasmi bagi rebet cukai setiap individu. Menjimatkan masa tanpa perlu hadir ke kaunter pembayaran zakat. Meringankan bebanan dengan bayaran zakat secara bayaran individu. 3.2 Penyata Pembayaran Tahunan bagi setiap individu dikeluarkan pada awal tahun berikutnya selepas 12 kali (Jan-Dis) pembayaran diterima. 3.3 Penyata Pembayaran Tahunan hendaklah diserahkan kepada Lembaga Hasil Dalam Negeri bersama dengan Borang Taksiran Cukai tahun semasa. 3.4 Sekiranya berlaku pertukaran alamat surat menyurat, pembayaran dikehendaki memaklumkan ke Penttadbiran Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan mengisi borang kemaskini supaya Penyata Pembayaran Tahunan dapat dihantar ke alamat terbaru. 4.2 4.2 Mendapat rebet bagi tolakan cukai pendapatan individu. Mengelakkan daripada terlepas menunaikan zakat pada waktunya.

- 5. BORANG PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI A) MAKLUMAT PEMBAYAR ZAKAT FORMAT B (Tulisan hendaklah ditulis dalam huruf besar) E) PENGESAHAN MAJIKAN (BAHAGIAN PEMBAYARAN GAJI) F) UNTUK KEGUNAAN MAJLIS AGAMA ISLAM NEGERI JOHOR Adalah dengan ini disahkan bahawa butiran pembayar adalah benar dan beliau adalah pegawai/kakitangan jabatan ini. Tandatangan Pegawai : ......................................................... Nama Pegawai : ................................................. Diterima oleh : Rujukan : Tarikh Diterima : ......................................................... Alamat/Cop Majikan : ................................................. Tarikh Diterima : Jabatan Persekutuan Negeri Johor Badan Berkanun/Swasta Kod Potongan 4380 2509 Ditentukan oleh majikan Kebenaran Jabatan Buruh : Seksyen 24(2)(e) Akta Kerja 1955 Borang ini mengadungi 3 salinan dan diberikan PERCUMA SALINAN PEMBAYAR NAMA : NO. KAD PENGENALAN : ALAMAT RUMAH/SURAT MENYURAT : POSKOD BANDAR : : NEGERI : ALAMAT MAJIKAN : POSKOD BANDAR : : NEGERI : B) PENGESAHAN PEMBAYAR : Saya mengaku telah membuat taksiran Zakat Pendapat mengikut pengiraan yang sebenar dan mengaku *berkewajipan/tidak berkewajipan menunaikan zakat Pendapatan. C) SILA TANDAKAN ( ) PADA PETAK BERKENAAN :ü Perubahan Potongan PCB Asal : RM Perubahan potongan PCB Asal : RM Baki PCB : RM ... (B) (L) NO. TELEFON : (R) (H/P) (P) NO. PEKERJA : NO. TELEFON : Potongan Zakat Bulanan Sebanyak : Penambahan/Pengurangan Potongan Zakat Daripada : Potongan Zakat Mengikut Potongan PCB .RM . .RM .RM RMKepada : D) LAFAZ MEMBAYAR ZAKAT Saya bersetuju gaji saya dipotong mulai gaji bulan ........................................... sebanyak bagi menunaikan zakat harta yang wajib ke atas diri saya untuk tahun ...................... dan tahun berikutnya kerana Allah Ta’ala. Tandatangan Pembayar : ......................................................... Tarikh : ................................................. *Potong mana yang tidak berkenaan.

- 6. 1. KAEDAH PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 3. PENYATA PEMBAYARAN TAHUNAN 4. FAEDAH MENGGUNAKAN KEMUDAHAN PEMBAYARAN ZAKAT MELALUI POTONGAN GAJI 2. SLIP BAYARAN Pembayaran zakat melalui potongan gaji HANYA diurus oleh Pentadbiran Zakat Dan Fitrah di Ibu Pejabat Majlis Agama Islam Negeri Johor. Borang Pembayaran Zakat Melalui Potongan Gaji Format B boleh didapati di semua Pejabat Agama Daerah di Negeri Johor. Slip pembayaran zakat pada setiap bulan hanya dikeluarkan kepada majikan sahaja sementara rekod pembayaran individu akan dikreditkan ke dalam lejar (akaun) pembayar. 1.1 TINDAKAN PEMBAYAR 1.2 TINDAKAN MAJIKAN 1.3 TINDAKAN MAIJ iii. iii. iii. Serahkan borang yang lengkap diisi kepada majikan dan dapatkan persetujuan majikan bagi menggunakan kemudahan ini. Bagi pembayar yang hendak membuat pembayaran tambahan, pengurangan jumlah potongan atau bertukar majikan, pembayar dikehendaki mengisi borang baru. Majikan hendaklah menghantar segera potongan zakat bagi bulan Disember pada setiap tahun untuk direkodkan sebagai pembayaran tahun semasa. Kelewatan menghantar potongan zakat dalam bulan tersebut menyebabkan potongan tidak dapat dikreditkan pada tahun semasa. Pembayar hendaklah mengisi Borang Pembayaran Zakat Melalui Potongan Gaji Format B yang disediakan oleh Pentadbir Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan lengkap. iii. iii. iii. iii. iii. Majikan dikehendaki menghantar borang yang telah disahkan ke Majlis Agama Islam Negeri Johor Majlis Agama Islam Negeri Johor kan mengesahkan terimaan dan mengembalikan semula dua salinan untuk simpanan majikan dan pembayar. bersama senarai nama pembayar dan cek pembayaratas nama JAWATANKUASA ZAKAT DAN FITRAH NEGERI JOHOR. Bagi potongan bulan berikutnya, majikan hanya perlu menghantar senarai nama pembayar beserta nombor Jumlah potongan zakat akan dikreditkan ke dalam lejar (akaun) pembayar pada setiap bulan. kad pengenalan lama atau baru, jumlah potongan zakat dan cek pembayaran. 3.1 4.1 4.3 Lembaga Hasil Dalam Negeri (LHDN) telah memberikan kebenaran menggunakan Penyata Pembayaran Tahunan yang mana ianya akan digunakan bagi menggantikan resit rasmi bagi rebet cukai setiap individu. Menjimatkan masa tanpa perlu hadir ke kaunter pembayaran zakat. Meringankan bebanan dengan bayaran zakat secara bayaran individu. 3.2 Penyata Pembayaran Tahunan bagi setiap individu dikeluarkan pada awal tahun berikutnya selepas 12 kali (Jan-Dis) pembayaran diterima. 3.3 Penyata Pembayaran Tahunan hendaklah diserahkan kepada Lembaga Hasil Dalam Negeri bersama dengan Borang Taksiran Cukai tahun semasa. 3.4 Sekiranya berlaku pertukaran alamat surat menyurat, pembayaran dikehendaki memaklumkan ke Penttadbiran Zakat dan Fitrah, Majlis Agama Islam Negeri Johor dengan mengisi borang kemaskini supaya Penyata Pembayaran Tahunan dapat dihantar ke alamat terbaru. 4.2 4.2 Mendapat rebet bagi tolakan cukai pendapatan individu. Mengelakkan daripada terlepas menunaikan zakat pada waktunya.