Downloaded 157 times

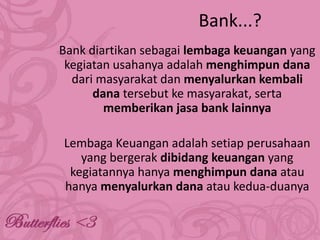

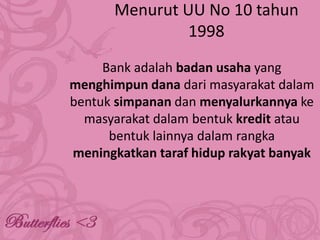

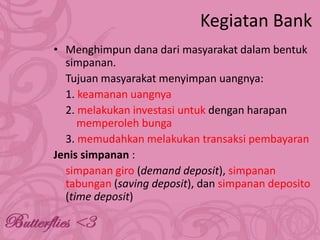

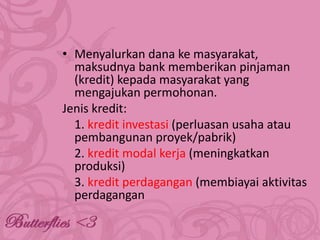

Dokumen tersebut membahas tentang pengertian bank dan jenis-jenis bank berdasarkan fungsinya. Bank didefinisikan sebagai lembaga keuangan yang menghimpun dana masyarakat dan menyalurkannya kembali ke masyarakat serta memberikan jasa perbankan lainnya. Bank dibedakan menjadi bank sentral, bank umum, dan bank perkreditan rakyat berdasarkan peran dan cakupannya.