Downloaded 133 times

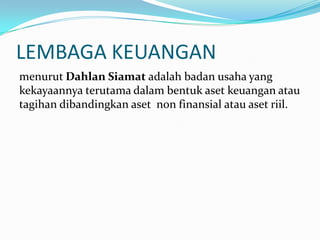

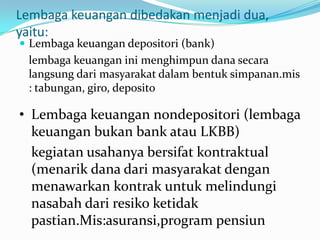

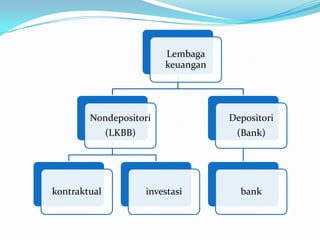

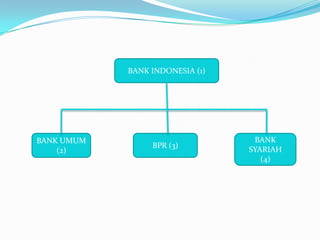

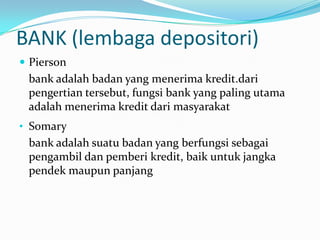

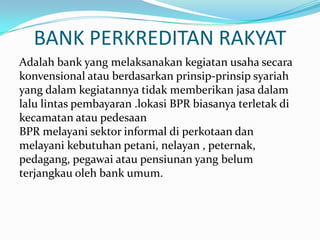

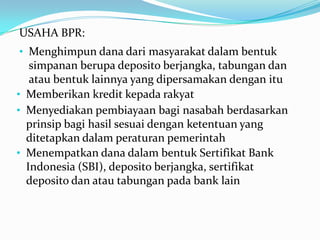

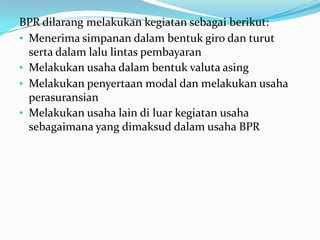

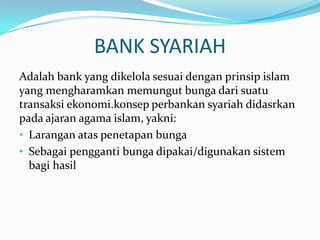

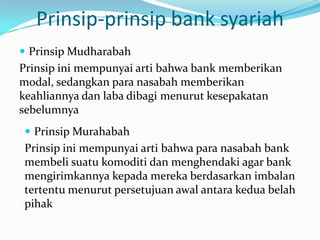

Dokumen tersebut membahas tentang lembaga keuangan dan jenis-jenisnya, termasuk bank. Ada dua jenis lembaga keuangan yaitu lembaga depositori seperti bank yang menghimpun dana masyarakat melalui simpanan, dan lembaga nondepositori seperti asuransi yang bekerja berdasarkan kontrak. Dokumen ini juga menjelaskan jenis-jenis bank seperti bank sentral, bank umum, bank perkreditan rakyat, serta bank syaria