Downloaded 130 times

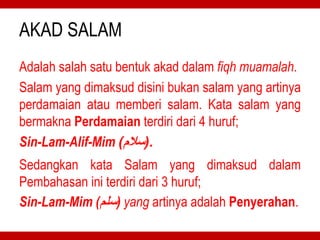

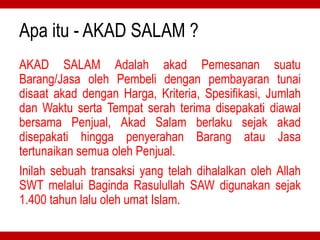

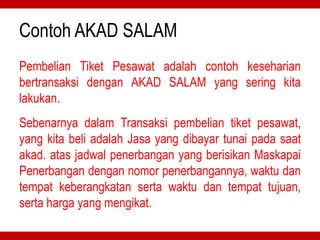

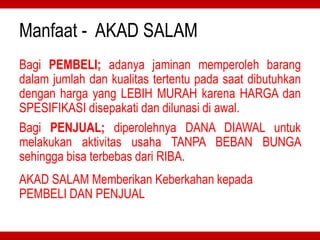

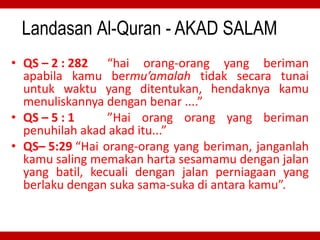

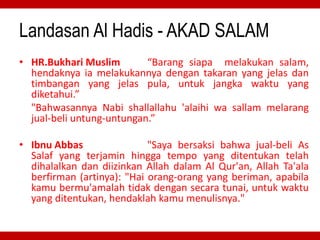

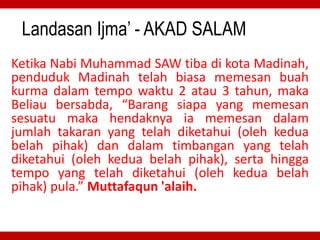

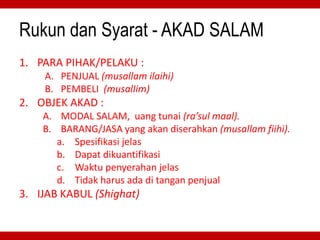

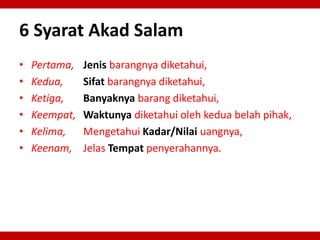

Akad salam adalah transaksi pemesanan barang atau jasa dengan pembayaran tunai di awal dan disepakati berbagai kriteria oleh pembeli dan penjual. Dalam akad ini, terdapat manfaat bagi kedua pihak, termasuk jaminan pengiriman barang dan dana awal bagi penjual tanpa riba. Landasan hukum akad salam berasal dari Al-Qur'an dan Hadis yang mengatur syarat dan ketentuan transaksi.