Sigortanı

n Genel

Prensipl

eri

Hizmet arzeden sigorta şirketi ile hizmet talebinde bulunan

sigortalı arasında yapılacak olan hizmet akdinde uluslararası

literatürde genel kabul görmüş altı temel prensip söz

konusudur. Bunlar;

Azami İyi Niyet Prensibi

Sigortalanabilir Menfaat Prensibi

Tazminat Prensibi

Halefiyet ve Rücu Prensibi

Yakın Neden Prensibi

Hasara Katılım Prensibi

3.

Sigortanı

n Genel

Prensipl

eri

1. AzamiĠyi Niyet Prensibi

Günlük yaşamda insanlar arasında bağ sağlayan ve

zamanla bu bağın bağlılık konumuna gelmesini

sağlayan unsur “güven” dir. Kişiler ancak samimi,

güvenilir olan kişilerle birlikte olmayı tercih ederler.

Sigorta sisteminde ise karşılıklı olarak sigorta ettiren

yani sigortalı ve sigortayı yapan sigorta şirketi veya bu

şirket adına sigorta faaliyetlerini sürdüren sigorta

acentesi olmak üzere iki taraf vardır. Sigortacılık

sektörünün temelinde güven unsurunun olmasından

dolayı tarafların karşılıklı bir takım yükümlülükleri

vardır.

4.

Sigortanı

n Genel

Prensipl

eri

• Sigortayaptıranın sigorta yapana karşı taşıdığı

yükümlülükler;

Sigortacının sigorta konusu olan varlıkla ilgili detaylı

bilgiye sahip olması gerekir. Bu durumda sigortanın

tam anlamıyla varlıkla ilgili gerçek durumları bilmesi

ve bunları tespit etmesi her zaman mümkün olmamakla

birlikte, bu bilgileri doğru, açık ve net bir şekilde

sigorta primine ve risk durumlarına etki edebilecek

mevcut durumların sigortacıya sigortalı tarafından

verilmesi zorunluluktur. Sigortalı yanlış bilgilendirme

yaparak sigortacıyı yanıltması durumunda sorumluluk

sigortalıya aittir. Sigortacı bu durumda sözleşmeyi

feshetme hakkına sahiptir.

5.

Sigortanı

n Genel

Prensipl

eri

Sigortalı, riskingerçekleşmesi durumunda sigorta

şirketi tazminat ödemesi yapacak diyerek tedbiri elden

bırakmamalıdır, yine önleyici tedbirleri alarak gerekli

özeni göstermelidir. Ayrıca, örneğin yangın riskinin

ortaya çıkması durumunda ihbardan sonra yangının

daha fazla dağılmasını engelleyecek önlemleri alarak

iyi niyetini göstermelidir.

En sık karşılaşılan durumlardan biri de hasar

durumunda hasarın gerçek değerinden çok daha fazla

bildirilmesi yine iyi niyet prensibine aykırı bir

durumdur.

6.

Sigortanı

n Genel

Prensipl

eri

• Sigortacınınsigorta yaptırana karşı yükümlülükleri;

Hasar sigortalının ihmali veya kusuru nedeniyle

gerçekleşmiş olsa bile sigortacı hasarı karşılamak

durumundadır. Hasar ödeme durumunda sigortacı

sigortalıyı mağdur etmeden, işlemlerini en kısa sürede

yaparak iyi niyet çerçevesinde ödemeyi yapmakla

mükelleftir. Sigortalı hasar anında sigortasının yanında

olmasını, onun desteğini ve güvenini bekler.

7.

Sigortanı

n Genel

Prensipl

eri

Serbest piyasaekonomisinin sonuçlarından biri olan

rekabet artışı zaman zaman müşterileri sadece fiyat

odaklı düşünmelerini sağlamaktadır. Özellikle sigorta

sektöründe sigortacının sigortalıyı poliçe bilgileri ve

ödeme koşulları bakımından doğru bilgilendirmesi

büyük önem arz etmekte ve hasar anında ortaya

çıkabilecek sorunların kaynağı giderilmiş olacaktır.

8.

Sigortanı

n Genel

Prensipl

eri

Poliçe ileilgili sorunların doğmaması için öncelikle

sigortalının doldurarak sigortacıya verdiği ve sigorta

konusu poliçe şartları ile ilgili tüm bilgileri taşıyan bir

form olan “teklifname” düzenlemesi özel bir önem

taşımaktadır. Genel olarak teklifname de sigortalının

adı, adresi, sigorta konusu, talep edilen riskler, sigorta

bedeli, sigorta süresi ve düzenlenme tarihi bulunur.

Sigortacı teklifnamedeki bilgilere göre prim

hesaplayacaktır.

9.

Sigortanı

n Genel

Prensipl

eri

Geçmiş yıllardakisigorta mesleğindeki yapılanmanın

güçlü olmamasından ve bu sektöre gerekli önemin

verilmemesinden dolayı sigorta mesleğinin icra edenler

bakımından bu sektöre karşı duyulan bir güvensizlik

hakim olmuştur. İyi niyet prensibi uyarınca bu meslek

mensubu herkesin, sigortacılığa karşı güvensizlik

oluşturacak davranış içinde bulunmaması gerekir.

Sigortalı ve sigortacı arasında karşılıklı güvene ve

mutlak iyi niyet prensibine dayalı olarak oluşturulan

sigorta sözleşmesi, bu durumların ortadan

kalkması, yanlış beyan gibi iyi niyetin kötüye

kullanılması gibi durumlarda fesh edilebilmektedir.

10.

Sigortanı

n Genel

Prensipl

eri

2. SigortalanabilirMenfaat Prensibi

Dilimizde “menfaat” ve “çıkar” kelimeleri aynı

anlamda olup birbirinin yerine kullanılabilmektedir.

Sigortalanabilir menfaat ise; sigortanın temel

varsayımlarından hareketle sigortalanmak istenen

varlıkların parasal olarak ifade edilebilir

çıkarların, riskin gerçekleşmesiyle ortaya çıkan hasar

durumunda sigortalının kayıplarının karşılanmasıdır.

Bu menfaat hayat sigortası kapsamında can, kaza

sigortaları kapsamında mal, sunulan hizmet

kapsamında sorumluk şeklinde ortaya çıkabilir.

11.

Sigortanı

n Genel

Prensipl

eri

Ancak sigortaettirilen menfaat her ne olursa olsun

(can, mal, sorumluk) sigorta bu menfaatleri risk öncesi

konuma getirmeyi garanti etmez, sadece riskin

gerçekleşmesi ile ortaya çıkan kayıpların

karşılanmasını garanti eder. Örneğin hekimler için

zorunlu hale getirilen hekim mesleki sorumluluk

sigortası, bir hekimin yaptığı tedavi neticesinde ortaya

çıkan olumsuz durumlarda hastasına karşı yüklü

miktarlarda tazminat ödemekle yükümlü olabileceği

bir durumda ortaya çıkan parasal kaybını önlemek

adına, bu sigorta kapsamında sorumluluğunu sigorta

ettirmesidir.

12.

Sigortanı

n Genel

Prensipl

eri

Hayat sigortalarıdışında sigorta konusu varlıklarda

sınırlı bir mali menfaat söz konusu iken, hayat

sigortalarında bireyin kendi hayatını istediği meblağ

kadar sigorta ettirebilmesinden dolayı sınırsız mali

menfaatin varlığından bahsedilebilir.

Her tür menfaatin sigortaya konu olabileceği

yönündeki görüşler oldukça yanlış olmakla birlikte

sigortalanabilir menfaat konusu olacak durumlara

ilişkin sınırlamalar şöyledir;

13.

Sigortanı

n Genel

Prensipl

eri

• Riskgerçekleşmesi durumunda sigortalının maddi-

manevi zarara uğraması,

• Sigortalının, sigorta konusu üzerinde malik olması

aranmaksızın menfaatinin bulunması,

• Yasal ve ahlaki olması, gerekmektedir.

Meşru çerçevede olmak kaydıyla, sigortalının sigorta

konusu varlığın sahibi olup olmamasına

bakılmaksızın, ekonomik olan ve para ile ölçülebilen

her şey sigortalanabilir menfaat kapsamında

değerlendirilir.

14.

Sigortanı

n Genel

Prensipl

eri

Mal sigortalarındamalik olmakla sigortalanabilir

menfaate sahip olunabilmektedir. Ancak malik

olmadan da;

• Emanetçi ve yedd-i emin

• İntifa hakkı sahibi

• İpotek ve rehin hakkı sahibi

• Kiracı gibi durumlarda da sigortalanabilir menfaat

ortaya çıkmaktadır.

15.

Sigortanı

n Genel

Prensipl

eri

3. TazminatPrensibi

Sigorta sözleşmesinde yer alan risklerin gerçekleşmesi

durumunda, sigortalının menfaatlerinde ortaya çıkan

zararların karşılanması için sigorta şirketi tarafından

sigortalıya yapılan ödeme “tazminat” olarak ifade

edilir. Riskin gerçekleşmesi durumunda sigorta

eksperleri tarafından yapılan tespitler neticesinde

hesaplanan hasar miktarı, poliçede belirtilen tazminat

tutarını geçmemek şartıyla sigortalıya ödenmektedir.

16.

Sigortanı

n Genel

Prensipl

eri

Böylece, hukukliteratüründe “sebepsiz kazanç”

olarak bilinen durumun ortaya çıkması engellenmiş

olmaktadır. Burada temel amaç, sigortalının hasar

sonrası ortaya çıkan tazminat ödemesinden dolayı

zararın tahsilinde haksız kazanç sağlamasını

engellemektir. Çünkü sigortanın temel amacı

hasardan dolayı sigortalının kazanç elde etmesini

sağlamak değil, hasardan önceki duruma

getirmektir.

17.

Sigortanı

n Genel

Prensipl

eri

Poliçedeki sigortabedelinin, sigorta konusunun gerçek

değerinin üzerinde olması olarak ifade edilen “aşkın

sigorta” durumunda, hasar çıkması halinde sigorta

bedelinin sigorta değerini aşan kısmı geçersiz olup, bu

aşan miktar kadar ödeme yapılmayacaktır. Bunun

gerekçelerinden biri ise bireyler veya kurumlar az bir

prim farkı ile daha yüksek sigorta bedeli tespit

edilmesi ve sonrasında ortaya çıkan veya çıkabilecek

suistimallere fırsat vermemek adına böyle bir

uygulama yapılmaktadır.

18.

Sigortanı

n Genel

Prensipl

eri

Örneğin 30.000TL değerinde bir otomobili ele alalım.

Bu otomobilin gerçek değeri olan 30.000 TL üzerinden

kasko primi hesaplanarak 1.000 TL prim tutarı ortaya

çıkmaktadır. Bu durumda olası bir hasar anında aracın

perte ayrılması halinde sigorta şirketi 30.000 TL

ödeme yapacaktır.

Bazen de otomobil için yapılan ek masraflarla aracın

sigorta bedelinin gerçek değerinden daha fazla olması

durumu ortaya çıkabilmektedir.

• Aracın gerçek değeri 30.000 TL üzerinden kasko

bedeli 1.000 TL

• Sigorta bedeli ise 35.000 TL üzerinden kasko

bedeli 1.250 TL

19.

Sigortanı

n Genel

Prensipl

eri

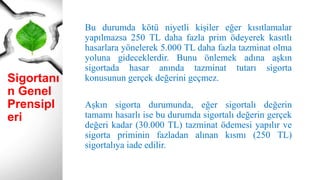

Bu durumdakötü niyetli kişiler eğer kısıtlamalar

yapılmazsa 250 TL daha fazla prim ödeyerek kasıtlı

hasarlara yönelerek 5.000 TL daha fazla tazminat olma

yoluna gideceklerdir. Bunu önlemek adına aşkın

sigortada hasar anında tazminat tutarı sigorta

konusunun gerçek değerini geçmez.

Aşkın sigorta durumunda, eğer sigortalı değerin

tamamı hasarlı ise bu durumda sigortalı değerin gerçek

değeri kadar (30.000 TL) tazminat ödemesi yapılır ve

sigorta priminin fazladan alınan kısmı (250 TL)

sigortalıya iade edilir.

20.

Sigortanı

n Genel

Prensipl

eri

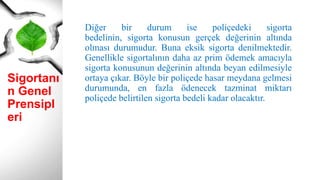

Diğer birdurum ise poliçedeki sigorta

bedelinin, sigorta konusun gerçek değerinin altında

olması durumudur. Buna eksik sigorta denilmektedir.

Genellikle sigortalının daha az prim ödemek amacıyla

sigorta konusunun değerinin altında beyan edilmesiyle

ortaya çıkar. Böyle bir poliçede hasar meydana gelmesi

durumunda, en fazla ödenecek tazminat miktarı

poliçede belirtilen sigorta bedeli kadar olacaktır.

21.

Sigortanı

n Genel

Prensipl

eri

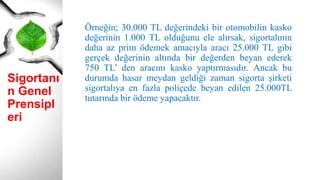

Örneğin; 30.000TL değerindeki bir otomobilin kasko

değerinin 1.000 TL olduğunu ele alırsak, sigortalının

daha az prim ödemek amacıyla aracı 25.000 TL gibi

gerçek değerinin altında bir değerden beyan ederek

750 TL’ den aracını kasko yaptırmasıdır. Ancak bu

durumda hasar meydan geldiği zaman sigorta şirketi

sigortalıya en fazla poliçede beyan edilen 25.000TL

tutarında bir ödeme yapacaktır.

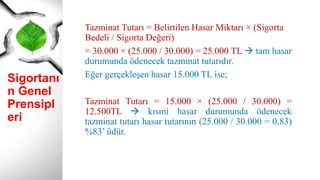

22.

Sigortanı

n Genel

Prensipl

eri

Tazminat Tutarı= Belirtilen Hasar Miktarı × (Sigorta

Bedeli / Sigorta Değeri)

= 30.000 × (25.000 / 30.000) = 25.000 TL tam hasar

durumunda ödenecek tazminat tutarıdır.

Eğer gerçekleşen hasar 15.000 TL ise;

Tazminat Tutarı = 15.000 × (25.000 / 30.000) =

12.500TL kısmi hasar durumunda ödenecek

tazminat tutarı hasar tutarının (25.000 / 30.000 = 0,83)

%83’ üdür.

23.

Sigortanı

n Genel

Prensipl

eri

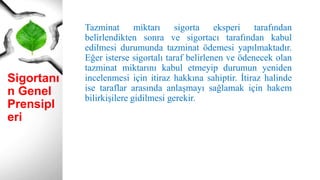

Tazminat miktarısigorta eksperi tarafından

belirlendikten sonra ve sigortacı tarafından kabul

edilmesi durumunda tazminat ödemesi yapılmaktadır.

Eğer isterse sigortalı taraf belirlenen ve ödenecek olan

tazminat miktarını kabul etmeyip durumun yeniden

incelenmesi için itiraz hakkına sahiptir. İtiraz halinde

ise taraflar arasında anlaşmayı sağlamak için hakem

bilirkişilere gidilmesi gerekir.

24.

Sigortanı

n Genel

Prensipl

eri

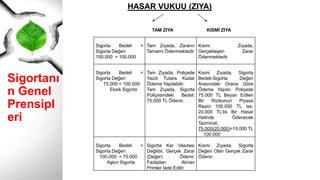

Sigorta Bedeli=

Sigorta Değeri

100.000 = 100.000

Tam Zıyada, Zararın

Tamamı Ödenmektedir

Kısmi Zıyada,

Gerçekleşen Zarar

Ödenmektedir

Sigorta Bedeli <

Sigorta Değeri

75.000 < 100.000

Eksik Sigorta

Tam Zıyada, Poliçede

Yazılı Tutara Kadar

Ödeme Yapılabilir.

Tam Zıyada, Sigorta

Poliçesindeki Bedel;

75.000 TL Ödenir.

Kısmi Zıyada, Sigorta

Bedeli-Sigorta Değeri

Arasındaki Orana Göre

Ödeme Yapılır. Poliçede

75.000 TL Beyan Edilen

Bir Rizikonun Piyasa

Rayici 100.000 TL ise,

20.000 TL’lık Bir Hasar

Halinde Ödenecek

Tazminat;

75.000(20.000)=15.000 TL

100.000

Sigorta Bedeli >

Sigorta Değeri

100.000 > 75.000

Aşkın Sigorta

Sigorta Kar Vasıtası

Değildir. Gerçek Zarar

(Değer) Ödenir.

Fazladan Alınan

Primler İade Edilir.

Kısmi Zıyada, Sigorta

Değeri Olan Gerçek Zarar

Ödenir.

HASAR VUKUU (ZIYA)

TAM ZIYA KISMİ ZIYA

25.

Sigortanı

n Genel

Prensipl

eri

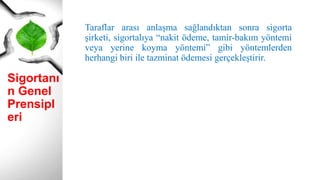

Taraflar arasıanlaşma sağlandıktan sonra sigorta

şirketi, sigortalıya “nakit ödeme, tamir-bakım yöntemi

veya yerine koyma yöntemi” gibi yöntemlerden

herhangi biri ile tazminat ödemesi gerçekleştirir.

26.

Sigortanı

n Genel

Prensipl

eri

4. Halefiyetve Rücu Prensibi

Tazminat prensibi ile halefiyet prensibi arasında oldukça

yakın bir ilişki olmakla birlikte ortaya çıkış süreçleri

birbirlerini izler. Sigortalının varlık sebebi olan, hasar

anında bu hasarın sigorta şirketi tarafından karşılanması

sisteminde, eğer meydana gelen hasar üçüncü şahısların

kusuru sonucunda ortaya çıkmış ise, zarara maruz kalan

sigortalı kişi bu zararı hasara sebep olan üçüncü şahıstan

talep edebilir.

Ancak yaygın olan uygulamaya göre sigortalı kişi hasar

anında öncelikle kendi şirketine başvuru yapar ve kendi

sigorta şirketi mevcut hasarı tazmin eder. Bu durumda

sigortalı kişi, hasara neden olan üçüncü şahıstan tekrar

hasar bedeli talep etme hakkında bulunamaz.

27.

Sigortanı

n Genel

Prensipl

eri

Çünkü, eğerbu yönde kısıtlama yapılmazsa

suistimallerin en çok yaşandığı sektörlerden biri olan

sigorta sektöründe haksız kazançların sağlanmasının

yolu açılmış olacaktır. Bunu engellemek için ve

sigortalıyı hasar anında mağdur etmemek için (çünkü

üçüncü şahıstan istese bile kısa sürede hasar bedelini

alamayabilir) hasar bedelini kendi sigorta şirketinden

talep eder. Böyle bir durumda sigorta şirketi sigortalıya

ödemeyi yaptığı anda sigortalının hasara neden olan

üçüncü kişiye başvurma hakkı sigorta şirketine

devredilmiş olur.

28.

Sigortanı

n Genel

Prensipl

eri

Bu duruma“rücu etmek” denir. Başka bir deyişle rücu

prensibi, bir kişinin başka bir kişi yerine geçerek

üçüncü kişilerle olan haklarını devralmasıdır. Burada

temel amaç sigortalının her ne şekilde olursa olsun

hem kendi sigorta şirketinden, hem de hasara neden

olan özel veya tüzel kişilerden aynı anda çifte tazminat

alması engellenmesidir.

29.

Sigortanı

n Genel

Prensipl

eri

Örneğin, ikiaraçlı bir trafik kazası olduğunu

varsayalım. A aracının sürücüsü, B sürücüsünün

aracına arkadan çarparak zarara yol açıyor. A aracının

sürücüsü kusurlu olduğu için, normal koşullarda B

aracının sahibine bu zararı ödemelidir. Ancak, B

aracının sahibi söz konusu zarar miktarını doğrudan A

aracının sürücüsünden almak yerine aracı için kasko

sigortası yaptırdığı şirketine gider ise, şirket B

aracındaki hasarı karşılar.

30.

Sigortanı

n Genel

Prensipl

eri

Sonrasında iseB aracının sahibinin, A aracının

sürücüsüne giderek hasarını karşılamasını talep etme

hakkı artık kalmaz. Bu hak, tazminat ödemesini yaptığı

için sigorta şirketine geçmiş olur. B aracını

sigortalayan sigorta şirketi bu araçtaki hasarı

karşılamış olduğu için bu olayda sigortalının yerine

geçmiş sayılır ve A aracının sürücüsüne hasarı

karşılaması için başvurma hakkını elde etmiş olur.

31.

Sigortanı

n Genel

Prensipl

eri

Sigorta şirketi,bu hakkı sigortalıyla arasında var olan

sigorta sözleşmesi ile elde etmektedir. Sonuç olarak, B

aracının sahibinin aynı olay için hem sigorta

şirketinden, hem de A aracının sürücüsünden para

alması engellendiği için sebepsiz zenginleşme olmamış

olur.

Sigortalı kişinin sigortacıya devretmiş olduğu haklarını

ihlal edici bir durumun ortaya çıkması halinde

sigortacıya karşı sorumlu olur. Sigortacı sigortalının

zararının bir kısmını ödemesi halinde ise sigortalı kişi

tazmin edilen miktarın dışında kalan tutar kadar hasara

neden olan üçüncü şahıslara karşı hak sahibi olur.

32.

Sigortanı

n Genel

Prensipl

eri

5. YakınNeden Prensibi

Sigortanın temel görevlerinden birisi de, sigortalıya

yaptığı poliçe ile hak ve sorumluluklarını sözlü olarak

anlatmak ve sigortalıyı poliçe kapsamında bulunan ve

bulunmayan halleri izah etmektir. Çünkü hangi sigorta

dalı olursa olsun, hasar anında sigortalının ilk

düşündüğü konu “nasıl olsa sigortam var, sigorta

şirketi ödemeyi yapar.” olmaktadır.

Ancak hasar poliçede yer almayan bir nedenden dolayı

meydana gelmiş ve bu da gerekli araştırmaları yapan

kişiler tarafından tespit edilmiş ise sigortalı ile

sigortacı arasında en çok rastlanan tartışmaların ve

anlaşmazlıkların yaşandığı bu durum ortaya çıkar.

33.

Sigortanı

n Genel

Prensipl

eri

Böyle biranda poliçede bulunan teminatlar

kapsamında hasar tazmin edilmelidir. Başka bir deyişle

hasarın ortaya çıkış nedeni sigortacılıkta büyük önem

arz etmektedir. Hasara neden olan durumun sigorta

poliçesindeki teminatlarda yer alması gerektiğidir. İşte

buna “yakın neden prensibi” denir.

Eğer hasarın nedeni poliçe kapsamında güvence altına

alınmamış ise sigorta şirketi hasarı tazmin

etmeyecektir. Bazı durumlarda hasarın oluşmasına

birden fazla unsur neden olabilir. Sigorta şirketi, hasara

sebebiyet veren en yakın nedeni tespit eder ve bunun

sonucuna göre zararı tazmin eder ya da etmez.

34.

Sigortanı

n Genel

Prensipl

eri

Özetle yakınneden prensibi, sigorta primi hangi

teminatlar için alınmış ise riskin de bu teminatlar

kapsamında gerçekleşmesi durumunda ödenmesi

gerektiğini ifade eder. Mesela, ferdi kaza sigortası

yaptırmış bir kişinin kaldırımından yürürken ayağının

takılıp düşmesi ve sonucunda kafasını yere çarpması

şeklinde ölümü durumunda tazminat ödenir. Ancak

teminat kapsamında olmayan kalp krizi nedeniyle

düşüp kafasını çarpması ve hayatını kaybetmesi

durumunda tazminat ödemesi yapılmaz.

35.

Sigortanı

n Genel

Prensipl

eri

Bazı hasarlarıngerçekleşmesinde açık ve net bir

şekilde tek bir olay neden olabilmektedir. Bu durumda

o olay hasarın yakın nedenidir. Sigortacılıkta her

zaman durum böyle olmamakla birlikte bazen oldukça

karmaşık bir durum olan zincirleme olaylar şeklini

alabilmektedir. Bir neden diğer nedenleri

doğurabilmektedir. Şöyle ki, bir fırtına bir binanın çatı

duvarını yıkar, yıkılan duvar binanın elektrik

kablolarını koparır, bu kablolar kısa devre yapar ve

oluşan kıvılcım sonucunda yangın çıkar.

36.

Sigortanı

n Genel

Prensipl

eri

Yangını söndürmekiçin itfaiye müdahale eder ve

püskürtülen su evi basar ve evdeki eşyalar hasar görür.

Eşyalara zarar veren su basması gibi görünse de

meydana gelen olayın tamamı incelendiği zaman

hasarın yakın, belirleyici veya hakim nedeni fırtınadır.

Eğer poliçedeki teminatlarda fırtına var ise hasar

sigorta şirketi tarafından tazmin edilir, yoksa hasar

tazmin edilmez.

37.

Sigortanı

n Genel

Prensipl

eri

6. HasaraKatılım Prensibi

Tazminat ve halefiyet prensiplerinde olduğu gibi

hasara katılım prensibinde de temel amaç sigortalının

haksız kazanç sağlanmasını önlemektir. Bu gibi

önlemlerin alınmasıyla sigortalıların sigortayı bir kar

amacı olarak kullanması engellenmiş olmaktadır.

Özellikle sigorta bedelinin sigorta şirketlerinin mali

yapısını ve kapasitelerini aşması gibi durumlarda

sigorta şirketleri bu riski tek başlarına almaktansa

başka sigorta şirketleri ile teminat verme yöntemini

tercih ederek riski kendi aralarında paylaşmış olurlar.

Yapılan bu uygulamaya “müşterek sigorta (koasürans)”

denilmektedir.

38.

Sigortanı

n Genel

Prensipl

eri

Sigorta poliçesindebelirtilen risklerden herhangi biri

gerçekleşirse ve koasürans durumu var ise, ortaya

çıkan zarar için sigortalı, sigorta şirketlerine ayrı ayrı

başvurarak hepsinden sigorta bedeli için tazminat

alamaz. Sigorta şirketleri koasürans sözleşmesindeki

paylar arasında tazminat ödemesi yapar.

Hasara katılım prensibinde, sigortalı tazminatı

sigortacıların herhangi birinden talep eder. Daha sonra

bu sigortacı sigortalıya ödemesini yapar ve diğer

sigortacılara hasara katılım oranları göz önüne alarak

rücu prensibi uygulanır.

39.

Sigortanı

n Genel

Prensipl

eri

Sigorta poliçelerindeuygulanan “muafiyet” durumu da

hasara katılım prensibi kapsamında ele alınabilir. Şöyle

ki, hasar anında sigortalının yükümlülüğünde olan

poliçede belirtilen meblağ kadar sorumlu olduğu ve

hak talebinde bulunmadığı kısmıdır. Hasar durumunda

sigortalı muafiyet oranı kadar eksik tazminat

almaktadır. Bu da sigortacıyı bir ölçüde korumaktadır.

Sigortalı muafiyet durumunu gözeterek, sigorta konusu

olan varlığı daha özenle kullanma ve koruma

özelliğine sahip olabilmektedir.

40.

Sigortanı

n Genel

Prensipl

eri

Hasara katılımınyapılabilmesi için gerekli şartlar;

• Müşterek sigorta kapsamındaki poliçelerin

tamamı, aynı sigorta konusu ile ilgili olmalıdır.

• En az iki veya daha fazla tazminat sigortası poliçesi

olmalıdır.

• Risk durumunun gerçekleşmesi anında bütün

poliçeler geçerli olmalıdır, süresi geçmiş veya iptal

edilmiş olmamalıdır.

41.

Sigortanı

n Genel

Prensipl

eri

DĠĞER KAVRAMLAR

Rejistro:Düzenlenen poliçe, tecditname ve

zeyilnamelerin tümünün kaydedildiği kanuni defterlerdir.

Her branş için ayrı ayrı ve birer istihsal, birer iptal olmak

üzere 2 çeşit olup, noterce tasdik edilen bu defterlerin

sayfaları çift nüshadır. Yıl bitimlerinde ara tasdikleri

yapılarak kullanılmaya devam edilir.

Müşterek Sigorta: Aynı menfaatin, aynı zamanda, aynı

rizikolara karşı, aynı süreler için, birden fazla sigortacıya

sigorta ettirilmesi haline müşterek sigorta denir.

Sigortacılardan her biri, sigorta bedelinin tamamına

nazaran sigorta ettiği bedel nispetinde sorumlu olur.

42.

Sigortanı

n Genel

Prensipl

eri

Çifte Sigorta:Değerinin tamamı sigorta ettirilmiş bulunan bir

mal üzerindeki menfaatin sonradan, aynı kimse tarafından, aynı

rizikolara karşı sigorta ettirilemez; sigorta ettirilirse ancak

aşağıdaki hallerde ve şartlarla geçerli sayılır.

a) Sonraki ve önceki sigortacılar uygun görüp, rıza gösterirlerse;

b) Sigorta ettiren kimse önceki sigortadan doğan haklarını ikinci

sigortacıya devir ederse veya o haklardan feragat etmiş ise;

Bu takdirde devir veya feragatın ikinci sigorta poliçesine

yazılması lazımdır; yazılmazsa ikinci sigorta sözleşmesi

hükümsüz sayılır;

c) Sonraki sigortacının ancak önceki sigortacının ödenmediği

tazminattan dolayı mesuliyeti şart kılınmış ise; bu halde önceden

yapılmış olan sigortanın ikinci sigorta poliçesine yazılması

lazımdır; yazılmazsa ikinci sigorta sözleşmesi hükümsüz sayılır.

43.

Sigortanı

n Genel

Prensipl

eri

Kısmi Sigorta:Sigorta olunan menfaatin değerinin tamamının

önceki sözleşme ile temin edilmemişse bu menfaat, geri kalan

değerine kadar, bir veya birkaç defa daha sigorta ettirilebilir.

Bu takdirde o menfaati sonradan sigorta eden sigortacılar

değer bünyesinden dolayı sözleşmelerin tarihleri sırasıyla

mesul olurlar. Aynı günde yapılmış olan mukaveleler aynı

günde yapılmış sayılır.

Kısmi sigortada, sigorta bedelinin sigorta değerini aşması

halinde sigorta değerini aşan kısım tarih sırası dikkate

alınarak, sonraki sigortacılar tarafından yapılan sigortalar

geçersiz hale gelir.

Sovtaj: Önceden teminat altına alınan rizikonun gerçekleşmesi

sonucu kurtarılan mal ile deniz kazasından ve yangından

kurtarma ücreti veya sigortalı nesnenin hasar gerçekleştikten

sonra satışından elde edilen gelir olarak tanımlanabilir.

44.

Sigortanı

n Genel

Prensipl

eri

Reasürans: Sigortaşirketlerinin teminat verdiği

rizikolarda, sigorta değerlerinin yüksekliği veya büyük

hasarların aynı zamana gelebilme ihtimalleri, sigorta

şirketlerinin hasar ödemelerinde zorlanmalarına neden olabilir.

Kendi sermayeleri, ihtiyatları, öz varlıkları ile

karşılayamayacakları büyük hasar ödemeleri için sigorta

şirketleri de kendilerini sigorta ettirirler. Bu işleme reasürans

denir. Böylece şirketler riskin bir kısmını kendi üzerlerinde

tutup, , geri kalan kısmını başka sigorta şirketlerine

devrederler. Reasürans işlemlerinde riski bu şekilde devreden

şirkete sedan, devir alan şirkete ise reasürör denir. Sedan

şirketin kendi üzerinde tuttuğu kısma

konservasyon, reasüröre devrettiği kısma sesyon denir.

Reasürör şirket de kendisini sigortalama ihtiyacı

duyarak, devraldığı riskin bir bölümünü tekrar

devrettiğinde, bu işleme retrosesyon denir.

45.

Sigortanı

n Genel

Prensipl

eri

Koasürans: Birrizikonun birden fazla şirket

tarafından, ortaklaşa teminata alınmasıdır. Şirketlerden biri

poliçeyi düzenler ve diğer şirketlere kopyalarını gönderir.

Poliçeyi düzenleyen şirkete jeran denir.

Koasüransta müşterek teminat verme durumu vardır.

Reasüransta ise önce bir şirket teminat verir ve gerektiği

kadarını reasürörlere dağıtır.

Sigortalı ile sigortacı arasında da koasürans söz konusu

olabilir. Bu durumda riskin sigortalı ve sigortacı arasında

paylaşımı söz konusudur. Hasar gerçekleştiğinde sigorta

şirketi sadece payına düşen hasarı öder.