Downloaded 12 times

![− Cổ phần ưu đãi hoàn lại;

− Cổ phần ưu đãi khác do Điều lệ công ty quy định.

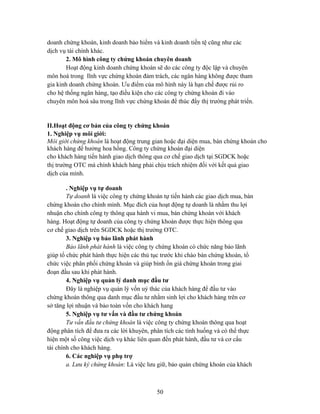

5. Đònh giaù coå phieáu thöôøng

5.1 YÙ töôûng chung

Coå phieáu thöôøng laø chöùng nhaän ñaàu tö vaøo coâng ty coå phaàn.

Ngöôøi mua coå phieáu thöôøng ñöôïc chia lôïi nhuaän haøng naêm töø keát

quaû hoaït ñoäng kinh doanh cuûa coâng ty vaø ñöôïc sôû höõu moät phaàn

giaù trò coâng ty vôùi giaù trò coå phieáu hoï ñang naêm giöõ. Giaù coå phieáu

thöôøng ñöôïc xaùc ñònh theo coâng thöùc sau:

- Tröôøng hôïp nhaø ñaàu tö mua coå phieáu vaø naém giöõ maõi maõi:

V = D1/(1 + ke)1 + D2/(1 + ke)2 + … + D∞/(1 + ke)∞ = ∑∞t=1 Dt/(1 +

ke)t

Trong ñoù: Dt laø coå töùc ñöôïc chia ôû thôøi kyø t

ke laø tyû suaát lôïi nhuaän ñoøi hoûi cuûa nhaø ñaàu tö

- Tröôøng hôïp nhaø ñaàu tö mua coå phieáu vaø naém giöõ n naêm sau

ñoù baùn laïi vôùi giaù Pn:

V = D1/(1 + ke)1 + D2/(1 + ke)2 + … + Pn/(1 + ke)n

5.2 Moâ hình chieát khaáu coå töùc

Moâ hình chieát khaáu coå töùc ñöôïc thieát keá ñeå tính giaù trò lyù thuyeát

cuûa coå phieáu thöôøng. Ñoäng thaùi chi traû coå töùc thöôøng raát phöùc

taïp, neân ñeå coù theå moâ taû vaø moâ hình hoùa ñöôïc, ngöôøi ta thöôøng

phaûi ñöa ra giaû ñònh vaø xem xeùt ñoäng thaùi coå töùc qua moät soá

tröôøng hôïp ñaëc bieät. Lieân quan ñeán ñoäng thaùi taêng tröôûng coå töùc,

chuùng ta xem xeùt caùc tröôøng hôïp sau:

- Tröôøng hôïp toác ñoä taêng tröôûng coå töùc khoâng ñoåi:

V = D0(1 + g)1/(1 + ke)1 + D0(1 + g)2/(1 + ke)2 + … + D0(1 + g)∞/(1

+ ke)∞

Trong ñoù: D0 laø coå töùc hieän taïi cuûa coå phieáu; g laø toác ñoä taêng

tröôûng coå töùc

Phöông trình treân coù theå vieát laïi nhö sau:

V = [D0(1 + g)/(1 + ke)].[1- (1 + g)∞/(1 + ke)∞]/[1 - (1 + g)/(1 + ke)]

Giaû söû raèng ke > g => (1 + g)∞/(1 + ke)∞ = 0

=> V = [D0(1 + g)/(1 + ke)].(1- 0)/[1 - (1 + g)/(1 + ke)] = D0(1 + g)/(ke - g)

28](https://image.slidesharecdn.com/1chungkhoanin-130121235039-phpapp01/85/1chung-khoan-in-28-320.jpg)

Tài liệu trình bày tổng quan về thị trường chứng khoán (TTCK), bao gồm quá trình hình thành, các khái niệm cơ bản, đặc trưng, cấu trúc và các chủ thể tham gia thị trường. TTCK là nơi giao dịch các chứng khoán và có vai trò quan trọng trong nền kinh tế, bao gồm huy động vốn, cung cấp môi trường đầu tư và đánh giá hiệu quả hoạt động của doanh nghiệp. Ngoài ra, tài liệu cũng đề cập đến công ty cổ phần, đặc điểm và quy định liên quan đến quyền lợi của cổ đông.

![chung-khoan_nguyen-thi-thu-huyen_chuong_1_mabelle - [cuuduongthancong.com].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/chung-khoannguyen-thi-thu-huyenchuong1mabelle-cuuduongthancong-220321102638-thumbnail.jpg?width=640&height=640&fit=bounds)