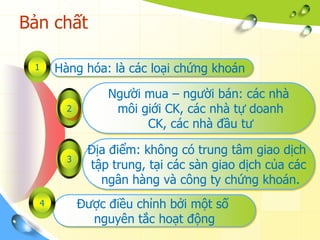

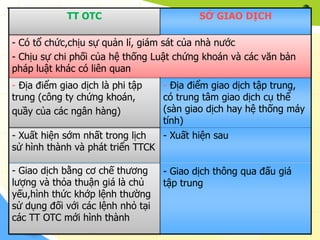

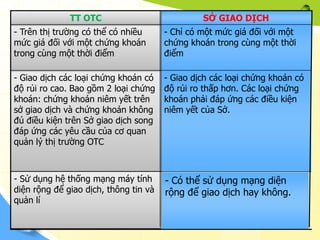

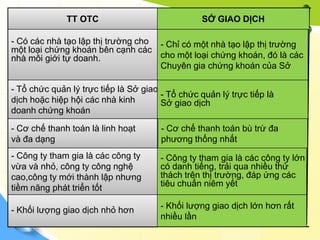

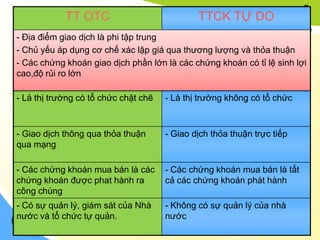

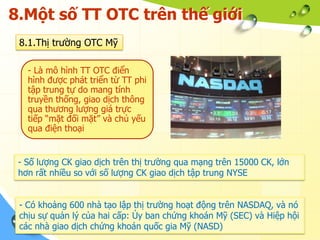

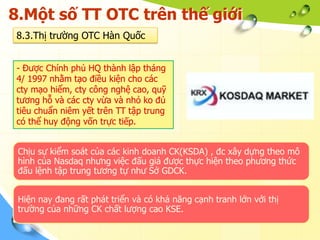

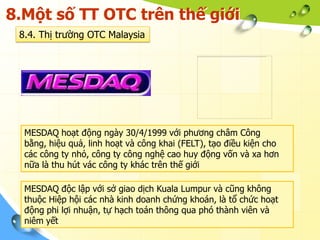

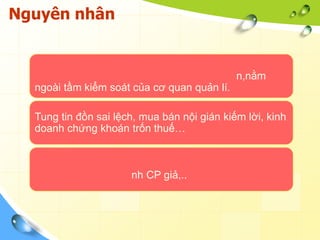

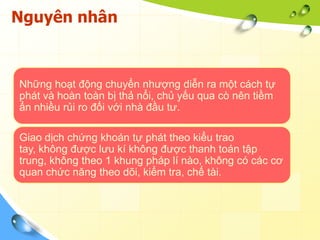

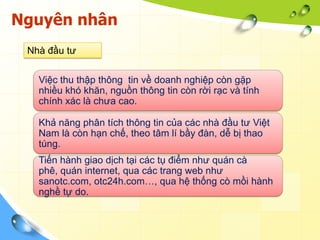

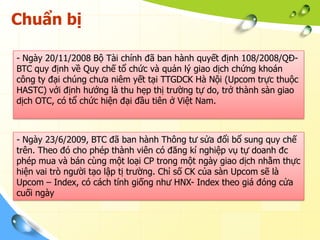

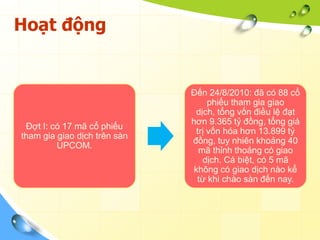

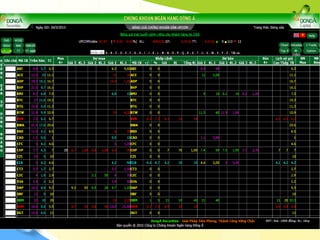

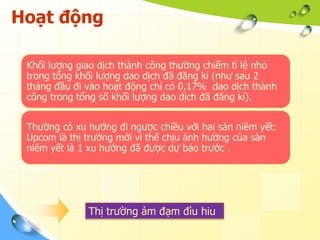

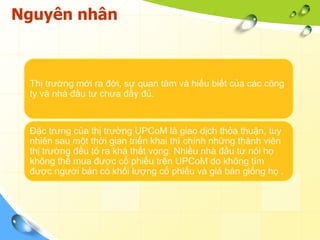

Tài liệu thảo luận về thị trường OTC (Over the Counter), bao gồm khái niệm, lịch sử phát triển, đặc điểm và vai trò của thị trường này so với các thị trường chứng khoán khác. Ngoài ra, tài liệu cũng đề cập đến sự ra đời của sàn giao dịch UPCoM tại Việt Nam, nhằm hiện đại hóa giao dịch chứng khoán và khắc phục những rủi ro của thị trường tự do trước đây. Cuối cùng, tài liệu đề cập đến các thị trường OTC nổi bật trên thế giới như Mỹ, Nhật Bản, Hàn Quốc và Malaysia.

![[Tố Tụng Dân Sự] Thẩm Quyền Của Toà Án](https://cdn.slidesharecdn.com/ss_thumbnails/thamquyentoaan-160215020439-thumbnail.jpg?width=640&height=640&fit=bounds)