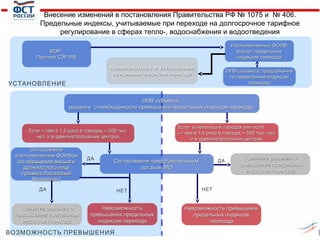

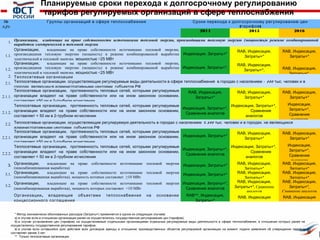

Документ обсуждает предстоящие изменения в тарифном регулировании в сфере жилищно-коммунального комплекса в России. Основные акценты делаются на возможности применения альтернативной котельной, а также на целесообразности перехода на долгосрочные тарифы в секторах тепло- и водоснабжения. Также рассматриваются изменения в соответствующих постановлениях, устанавливающих предельные индексы для тарифов.