Leiame vastused küsimustele:

• 1. Mis on raha?

• 2. Millised on raha omadused?

• 3. Milline raha on käibel Eestis ja mujal

maailmas?

• 4. Milliseid teenuseid pakuvad pangad?

• 5. Kuidas pank “loob” raha?

• 6. Mis on Eesti Panga roll ja ülesanded?

• 7. Miks raha väärtus muutub?

• 8. Mis on inflatsioon ja kuidas see puudutab

meid kõiki?

3.

• Rahal onmajanduses kolm funktsiooni:

• 1. maksevahend - rahaga saab tasuda kaupade

ja teenuste eest;

• 2. väärtuste mõõdupuu - raha näitab toote või

ressursi väärtust nii, et igaüks saab sellest aru;

• 3. vara kogumise vahend - raha on võimalik

kõrvale panna ja hiljem kasutada kaupade ja

teenuste eest tasumisel.

• Raha on üldtunnustatud maksevahend

kaupade ja teenuste eest tasumisel.

4.

• Rahal peavadolema järgmised omadused:

• 1. stabiilsus - raha väärtus ei tohi liiga palju

kõikuda;

• 2. kaasaskantavus - raha peab olema väike ja

kerge, et seda saaks kaasas kanda;

• 3. kulumiskindlus - raha trükkimisel

kasutatakse väga vastupidavat paberit;

• 4. ühtlus - sama nimiväärtusega raha peab

alati olema sama väärtusega;

• 5. jagatavus - raha saab jagada osadeks;

• 6. äretuntavus - raha peab olema lihtne ära

tunda ja raske järale teha.

5.

• Raha arenguson olnud järgmised etapid:

• 1. barterkaubandus;

• 2. väärismetallid;

• 3. rahasedelid;

• 4. arveldusraha (SDR, ECU);

• 5. elektrooniline raha.

• Paremad rahad vahetasid välja halvemad

seoses kaubavahetuse laienemisega.

• MAKSEVAHENDID

• 1. Sularaha - koosneb pangatähtedest ja

müntidest.

6.

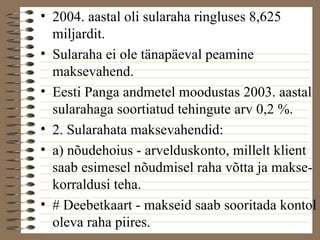

• 2004. aastaloli sularaha ringluses 8,625

miljardit.

• Sularaha ei ole tänapäeval peamine

maksevahend.

• Eesti Panga andmetel moodustas 2003. aastal

sularahaga soortiatud tehingute arv 0,2 %.

• 2. Sularahata maksevahendid:

• a) nõudehoius - arvelduskonto, millelt klient

saab esimesel nõudmisel raha võtta ja makse-korraldusi

teha.

• # Deebetkaart - makseid saab sooritada kontol

oleva raha piires.

7.

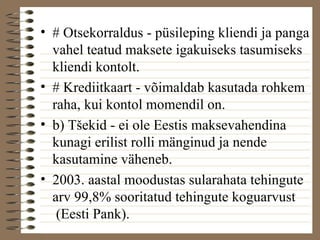

• # Otsekorraldus- püsileping kliendi ja panga

vahel teatud maksete igakuiseks tasumiseks

kliendi kontolt.

• # Krediitkaart - võimaldab kasutada rohkem

raha, kui kontol momendil on.

• b) Tšekid - ei ole Eestis maksevahendina

kunagi erilist rolli mänginud ja nende

kasutamine väheneb.

• 2003. aastal moodustas sularahata tehingute

arv 99,8% sooritatud tehingute koguarvust

(Eesti Pank).

8.

• KUI PALJUON RAHA RINGLUSES?

Kui suur on raha pakkumine?

Kui suur on rahamass?

Kui suur on raha hulk?

9.

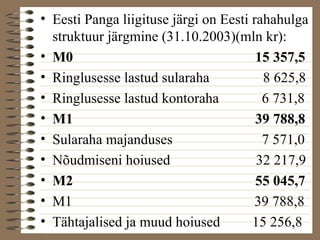

• Eesti Pangaliigituse järgi on Eesti rahahulga

struktuur järgmine (31.10.2003)(mln kr):

• M0 15 357,5

• Ringlusesse lastud sularaha 8 625,8

• Ringlusesse lastud kontoraha 6 731,8

• M1 39 788,8

• Sularaha majanduses 7 571,0

• Nõudmiseni hoiused 32 217,9

• M2 55 045,7

• M1 39 788,8

• Tähtajalised ja muud hoiused 15 256,8

10.

• PANGANDUSE ARENG

• Pangandus sai alguse keskaegsetest kullas-sepa

äridest.

• Põhiliseks tollel ajal käibel olnud rahaks olid

kuld- ja hõbemündid.

• Neid oli ebamugav kaasas kanda ja kerge

varastada.

• Ohutuse ja mugavuse tagamiseks hakkasid

inimesed hoidma oma kulda kullassepa juures

• Kullassepp andis kulla vastu veksleid.

• Kulla hoidmise eest võttis kullassepp teenus-tasu.

11.

• Kullassepa vekslidsaid väga populaarseks.

• Vekslite kasutamise levides tekkis paberraha.

• Alguses olid vekslid täielikult tagatud kullaga

• Aja jooksul märkasid kullassepad, et

inimesed võtavad välja vähem kulda, kui nad

hoiule annavad.

• Kullassepad hakkasid hoiustajate kulda välja

laenama, et intressi teenida.

• Kullassepad panid hoiustajate raha endale

raha teenima.

• Samuti tegutsevad ka kaasaegsed pangad.

12.

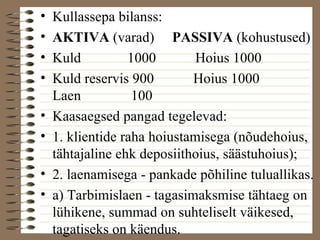

• Kullassepa bilanss:

• AKTIVA (varad) PASSIVA (kohustused)

• Kuld 1000 Hoius 1000

• Kuld reservis 900 Hoius 1000

Laen 100

• Kaasaegsed pangad tegelevad:

• 1. klientide raha hoiustamisega (nõudehoius,

tähtajaline ehk deposiithoius, säästuhoius);

• 2. laenamisega - pankade põhiline tuluallikas.

• a) Tarbimislaen - tagasimaksmise tähtaeg on

lühikene, summad on suhteliselt väikesed,

tagatiseks on käendus.

13.

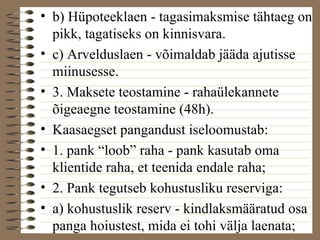

• b) Hüpoteeklaen- tagasimaksmise tähtaeg on

pikk, tagatiseks on kinnisvara.

• c) Arvelduslaen - võimaldab jääda ajutisse

miinusesse.

• 3. Maksete teostamine - rahaülekannete

õigeaegne teostamine (48h).

• Kaasaegset pangandust iseloomustab:

• 1. pank “loob” raha - pank kasutab oma

klientide raha, et teenida endale raha;

• 2. Pank tegutseb kohustusliku reserviga:

• a) kohustuslik reserv - kindlaksmääratud osa

panga hoiustest, mida ei tohi välja laenata;

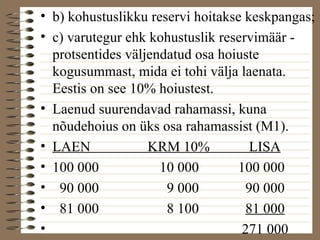

14.

• b) kohustuslikkureservi hoitakse keskpangas;

• c) varutegur ehk kohustuslik reservimäär -

protsentides väljendatud osa hoiuste

kogusummast, mida ei tohi välja laenata.

Eestis on see 10% hoiustest.

• Laenud suurendavad rahamassi, kuna

nõudehoius on üks osa rahamassist (M1).

• LAEN KRM 10% LISA

• 100 000 10 000 100 000

• 90 000 9 000 90 000

• 81 000 8 100 81 000

• 271 000

15.

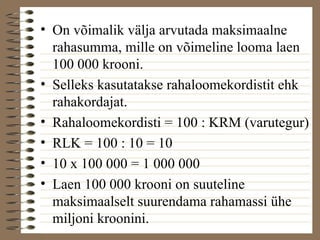

• On võimalikvälja arvutada maksimaalne

rahasumma, mille on võimeline looma laen

100 000 krooni.

• Selleks kasutatakse rahaloomekordistit ehk

rahakordajat.

• Rahaloomekordisti = 100 : KRM (varutegur)

• RLK = 100 : 10 = 10

• 10 x 100 000 = 1 000 000

• Laen 100 000 krooni on suuteline

maksimaalselt suurendama rahamassi ühe

miljoni kroonini.

16.

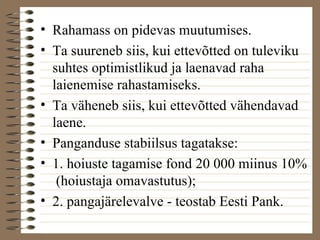

• Rahamass onpidevas muutumises.

• Ta suureneb siis, kui ettevõtted on tuleviku

suhtes optimistlikud ja laenavad raha

laienemise rahastamiseks.

• Ta väheneb siis, kui ettevõtted vähendavad

laene.

• Panganduse stabiilsus tagatakse:

• 1. hoiuste tagamise fond 20 000 miinus 10%

(hoiustaja omavastutus);

• 2. pangajärelevalve - teostab Eesti Pank.

17.

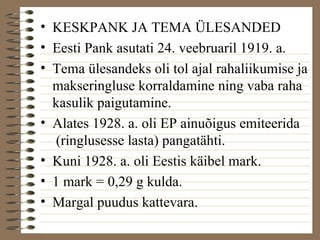

• KESKPANK JATEMA ÜLESANDED

• Eesti Pank asutati 24. veebruaril 1919. a.

• Tema ülesandeks oli tol ajal rahaliikumise ja

makseringluse korraldamine ning vaba raha

kasulik paigutamine.

• Alates 1928. a. oli EP ainuõigus emiteerida

(ringlusesse lasta) pangatähti.

• Kuni 1928. a. oli Eestis käibel mark.

• 1 mark = 0,29 g kulda.

• Margal puudus kattevara.

18.

• Majandusraskused, keskpangavaled laenu-otsused,

katsed katta riigi eelarve puudujääki

viisid kriisini.

• 1928. a. viidi läbi keskpanga- ja rahareform.

• Eesti Vabariigi rahaühikuks sai kroon, mis

võrdsustati Rootsi krooniga.

• 1 kroon = 0,4 g kulda.

• Kroon oli reaalselt tagatud kattevaraga.

• 1933. a. devalveeriti Eesti krooni kurssi 35%

ja kehtestati kurss Inglise naela suhtes.

• 1 nael = 18,35 krooni

19.

• Devalveerima -rahaühiku tingliku vääris-metallisisalduse

vähendamine või kursi

alandamine välisvaluuta suhtes.

• Tänapäeval on EP põhilised ülesanded:

• 1. korraldada raharinglust ja tagada raha

stabiilsus. Eesti Pangal raha emiteerimise

ainuõigus;

• 2. teostada riiklikku raha- ja pangandus-poliitikat

ning suunata krediidipoliitikat;

• 3. teostada järelvalvet kõigi Eestis

tegutsevate krediidiasutuste üle;

• 4. koostada Eesti maksebilanss.

20.

• Eesti Pankallub Riigikogule.

• Kõrgeim organ on Nõukogu, mille esimehe

nimetab ametisse Riigikogu Vabariigi

Presidendi ettepanekul.

• Tööd keskpangas juhib Eesti Panga president,

kelle ametiaeg on 5 aastat.

• Eesti Panga president annab oma tegevusest

regulaarselt aru Eesti Panga Nõukogule.

• VALUUTAKOMITEE SÜSTEEM

• Alates Eesti krooni kehtestamisest 1992. a.

kehtib Eestis Valuutakomitee põhimõttele

rajatud fikseeritud vahetuskursi süsteem.

21.

• See tähendab,et Eesti krooni kurss oli

seadusega seotud Saksa margaga vahekorras

1 DEM = 8 EEK.

• Pärast Saksamaa üleminekut eurole seoti

Eesti kroon euroga. 1 EUR = 15,6466 EEK

• Krooni devalveerimine kuulub riigikogu

pädevusse.

• Valuutakomitee süsteemi puhul peab raha

olema tagatud mõne teise riigi valuutaga või

väärismetalliga.

• Niisugune süsteem väldib selle, et keskpank

võiks suvaliselt raha juurde trükkida.

22.

• Ringluses olevatraha saab suurendada ainult

Eesti Panga reservide muutumisel.

• Euro käibeletulek ei tähenda Eesti jaoks

otseseid muudatusi vahetuskursi- ja raha-poliitikas.

• Valuutakomitee plussideks loetakse selle

lihtsust, arusaadavust ja kerget rakendatavust.

• Küll aga piirab see teatud määral keskpanga

kasutuses olevaid rahapoliitilisi instrumente.

• RAHA VÄÄRTUS VÕIB MUUTUDA

• Kui hinnad tõusevad, siis raha väärtus langeb.

• Pikemat hindade tõusu nim. inflatsiooniks

23.

• Kui hinnadlangevad, siis raha väärtus

suureneb.

• Pikemat hindade languse perioodi nim.

deflatsiooniks.

• Krooni ostujõud väheneb inflatsiooni ja

suureneb deflatsiooni ajal.

• Ostujõud - mingi rahasumma eest saadav

kaupade ja teenuste kogus.

• Inflatsiooni põhjused:

• 1. nõudlusinflatsioon - kui kaupade üldine

nõudlus kasvab kiiremini, kui tootmine seda

rahuldada suudab, siis hinnad tõusevad;

24.

• 2. kuluinflatsioon- tootmiskulude kasvust

põhjustatud üldine hinnatõus.

• Inflatsiooniperioodil saavad kahju:

• 1. kindlate tuludega inimesed - kui näiteks

sellel aastal on inflatsioon 10%, siis inimene,

kes teenis eelmisel aastal 100 000 krooni

aastas, peaks sellel aastal teenima 110 000

krooni, et säilitada senist elatustaset.

• Pensionärid ei saa suurendada oma tulusid

niivõrd, et korvata inflatsiooni mõju.

• Seetõttu toob inflatsioon kaasa nende

elatustaseme languse.

25.

• 2. Hoiustajad- kui intressimäär ei ole

vähemalt sama kõrge kui inflatsioonitempo,

saab hoiustaja raha tagasisaamisel selle eest

osta vähem, kui ta hoiustamise hetkel oleks

saanud.

• 3. Laenuandjad - kui laenutähtaja jooksul

inflatsioonitempo suureneb, võib tagastatud

raha olla vähem väärt, kui oli antud laen.

• 4. Ettevõtjad - inflatsioon tekitab ettevõtjates

ebakindlust, sest ta raskendab kulutuste

prognoosimist. Seetõttu kasvavad ka

tootmiskulud.

26.

• Inflatsiooniperioodil saavadkasu:

• 1. inimesed, kes saavad oma tulusid

kergesti suurendada - näiteks

juveelikaupmehed.

• Inflatsiooniperioodil on ehete hinnad

tõusnud tavaliselt kiiremini kui elukallidus.

• Tulemus on juveelikaupmeeste kõrgemad

tulud.

• 2. Laenuvõtjad - inimesed, kes võtavad

inflatsiooniperioodil laenu, maksavad tagasi

raha, mille väärtus on laenutähtaja lõpus

väiksem, kui ta oli algul. Kui laenu on

õnnestunud saada inflatsioonitempost

madalama hinnaga, saavad kasu laenajad.