More Related Content

PPTX

PPT

PDF

business intelligence strategic intelligence - ذكاء الاعمال والذكاء الاستراتيجي

PPTX

مفهوم دورة تطوير نظام المعلومات الادراية واهميته

PDF

الإستفادة من تقنيات الذكاء الاصطناعي في تطوير أساليب البحث واسترجاع المعلومات...

PDF

حقيبة تدريبية: التحليل الإحصائي باستخدام SPSS.pdf

PPTX

PPTX

What's hot

PDF

PDF

التقرير الادبي لجمعية رواد الشمال الرياضية والثقافية والاعمال الاجتماعية

PDF

PPTX

PDF

PDF

PDF

PPT

كتابة الـتـقـارير والمراسـلات جديد.ppt

PDF

تطبيقات المساءلة الاجتماعية

PDF

مؤشرات وتقويم الانشطة الطلابية

PPT

محاضرات في الإقتصاد الجزئي.ppt

PDF

PDF

PDF

Piget نظرية بياجيه في النمو المعرفي

PDF

PDF

PDF

PDF

PDF

PDF

Viewers also liked

PDF

تحليل مالى لشركة السويس للأسمنت ش.م.م

DOC

PDF

Accounting theory نظرية المحاسبية

PDF

The income tax law - The tax on the income of natural persons

PDF

PDF

شركة السويس للأسمنت القوائم المالية المستقلة 2016

PDF

شركة السويس للأسمنت القوائم المالية المجمعة 2016

PDF

معاييرالمحاسبة الدولية IAS ومعايير التقارير المالية الدولية IFRS

PDF

خطوات تأسيس المشروع الصغير

PDF

Debit & Credit - مدين و دائن ✍

DOC

نموذج دراسة جدوى تسويقية اقتصادية

PDF

التحليل المالي المتقدم باستخدام الحاسب الآلي

PDF

Accounting theory نظرية المحاسبية

PDF

دراسة جدوى لإنشاء مركز تدريب

PDF

جدول احتساب دراسة جدوى مركز لخدمات الكمبيوتر

DOCX

التمارين العملية والتطبيقات دورة دراسة الجدوى و مهارات إدارة المشاريع More from Adeeb Alabbasi

PPTX

PPT

المحاضرة الثالثة مبادئ التسويق د.محمد الشوكاني

PDF

محاضرات ادارة الخطر والتامين

PPT

PDF

محاضرات ادارة الخطر والتامين

PDF

PDF

PDF

PDF

نظم المعلومات-المحاسبية-1

- 1.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

اﻟﻤﺤﺎﺳﺒﻴﺔ اﻟﻤﻌﻠﻮﻣﺎت ﻧﻈﺎم

أي أو اﻟﻜﺘﺎب هﺬا اﺳﺘﻨﺴﺎخ ﻳﺠﻮز ﻻ

إﻻ آﺎﻧﺖ وﺳﻴﻠﺔ ﺑﺄﻳﺔ ﻣﻨﻪ ﺟﺰء

اﻟﻤﺆﻟﻔﻴﻦ ﻣﻦ ﺧﻄﻴﺔ ﺑﻤﻮاﻓﻘﺔ

اﻟﻨﺎﺷﺮ:واﻟﻨﺸﺮ ﻟﻠﻄﺒﺎﻋﺔ اﻟﺤﺪﺑﺎء وﺣﺪة-اﻟﺠﺎﻣﻌﺔ اﻟﺤﺪﺑﺎء آﻠﻴﺔ-اﻟﻤﻮﺻﻞ-

اﻟﻌﺮاق-2003

ﻣﺤﻔﻮﻇﺔ اﻟﻄﺒﻊ ﺣﻘﻮق

ﻟﻠﻤﺆﻟﻔﻴﻦ

www.infotechaccountants.com/phpBB2/index.php Page 1 of 45

- 2.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

ﺍﻟﻤﺤﺘﻭﻴــــــﺎﺕ

ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﻟﻠﻤﺤﺎﺴﺒﺔ ﺍﻟﻌﻠﻤﻲ ﺍﻷﻁﺎﺭ ـ ﺍﻷﻭل ﺍﻟﻔﺼل

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﻨﻅﺎﻡ ﺍﻟﺴﻠﻭﻜﻴﺔ ﺍﻟﻌﻭﺍﻤل ـ ﺍﻟﺜﺎﻨﻲ ﺍﻟﻔﺼل

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﻨﻅﺎﻡ ﺍﻷﺩﺍﺭﺓ ـ ﺍﻟﺜﺎﻟﺙ ﺍﻟﻔﺼل

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻗﺘﺼﺎﺩﻴﺎﺕ ـ ﺍﻟﺭﺍﺒﻊ ﺍﻟﻔﺼل

ﻨﻅ ﻭﺘﺼﻤﻴﻡ ﺘﺤﻠﻴل ـ ﺍﻟﺨﺎﻤﺱ ﺍﻟﻔﺼلﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺎﻡﺍﻟﻤﺤﺎﺴﺒﻴﺔﻋﻠﻰﻤﺴﺘﻭﻯ

ﺍﻷﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﻨﻅﺎﻡ ﺍﻷﻟﻜﺘﺭﻭﻨﻴﺔ ﺍﻟﺤﺎﺴﺒﺎﺕ ـ ﺍﻟﺴﺎﺩﺱ ﺍﻟﻔﺼل

www.infotechaccountants.com/phpBB2/index.php Page 2 of 45

- 3.

- 4.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﻟﻠﻤﺤﺎﺴﺒﺔ ﺍﻟﻌﻠﻤﻲ ﺍﻹﻁﺎﺭ ﺘﺤﺩﻴﺩ ﺇﻟﻰ ﺍﻟﻔﺼل ﻫﺫﺍ ﻓﻲ ﺍﻟﺩﺭﺍﺴﺔ ﺘﻬﺩﻑ

ﺒﻤـﺼﻁﻠﺢ ﻴﻘﺼﺩ ﻟﻤﺎ ﻭﺩﻗﻴﻕ ﻭﺍﻀﺢ ﻋﻠﻤﻲ ﻤﻔﻬﻭﻡ ﺘﺤﺩﻴﺩ ﺇﻟﻰ ﹰﻻﻭﺼﻭ"ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻨﻅـﺎﻡ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ")AIS Accounting Information System(ﺨﻼل ﻤﻥ ﻭﺫﻟﻙ ،ﺍﻟﺘﻌﺭﺽ

ﺍﻵﺘﻲ ﺇﻟﻰ:

ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻔﻬﻭﻡ 1.Accountingﻭﻜﺫﻟﻙ ، ﻟﻠﻤﺤﺎﺴﺒﺔ ﻭﻀﻌﺕ ﺍﻟﺘﻲ ﺍﻟﺘﻌﺎﺭﻴﻑ ﺨﻼل ﻤﻥ

ﺍﻟﻘﺎﺌﻡ ﺍﻟﺘﻘﻠﻴﺩﻱ ﺇﻁﺎﺭﻫﺎ ﻤﻥ ﹰﺍﺒﺩﺀ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﺘﻁﻭﺭ ﺤﻴﺙ ﻤﻥ

ﺍﻟﺩﻓﺎﺘﺭ ﻤﺴﻙ ﻋﻠﻰﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﹰﺎﻨﻅﺎﻤ ﺒﺎﻋﺘﺒﺎﺭﻫﺎ ﺍﻟﺤﺩﻴﺙ ﺇﻁﺎﺭﻫﺎ ﺇﻟﻰ Book Keeping

. Information System

2.ﻓـﻲ ﺍﻟﻤﺤﺎﺴـﺒﺔ ﻤﺠﺎل ﻓﻲ ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻭﺍﻤﻜﺎﻨﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻤﻔﺎﻫﻴﻡ ﻭﺘﺤﻠﻴل ﺩﺭﺍﺴﺔ

ﻤـﻥ ﻜـل ﻤﻔـﺎﻫﻴﻡ ﺘﻨـﺎﻭل ﺨﻼل ﻤﻥ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺍﺕ:ﺍﻟﻨﻅـﺎﻡSystem،

ﺍﻟﻤﻌﻠﻭﻤﺎﺕInformationﺍﻟﻤﺒﺤﺜـﻴﻥ ﻋﻠـﻰ ﻴﺸﺘﻤل ﺴﻭﻑ ﺍﻟﻔﺼل ﻫﺫﺍ ﻓﺈﻥ ﻭﻋﻠﻴﻪ ،

ﺍﻵﺘﻴﻴﻥ.

ﺍﻷﻭل ﺍﻟﻤﺒﺤﺙ:ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻔﻬﻭﻡﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﺇﻟﻴﻬﺎ ﺍﻟﺤﺎﺠﺔ ﻭﺘﻁﻭﺭ.

ﺍﻟﺜﺎﻨﻲ ﺍﻟﻤﺒﺤﺙ:ﻭﻤﻜﻭﻨﺎﺘﻪ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻤﻔﻬﻭﻡ.

Page 4 of 45

- 5.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

اﻷول اﻟﻤﺒﺤﺚ

اﻟﻤﺤﺎﺳﺒﺔ ﻣﻔﻬﻮم

ﻟﻠﻤﻌﻠﻮﻣﺎت آﻨﻈﺎم إﻟﻴﻬﺎ اﻟﺤﺎﺟﺔ وﺗﻄﻮر

اﻟﻤﺤﺎﺳﺒﺔ ﻣﻔﻬﻮم

ﺍﻟﺘﻁﻭﺭﺍﺕ ﻋﻠﻰ ﹰﺍﺍﻋﺘﻤﺎﺩ ﻭﺫﻟﻙ ، ﺍﻟﻤﺤﺎﺴﺒﺔ ﻟﻤﻔﻬﻭﻡ ﺤﺩﺩﺕ ﺍﻟﺘﻲ ﺍﻟﺘﻌﺎﺭﻴﻑ ﺘﻌﺩﺩﺕ ﻟﻘﺩ

ﺍﻟﺘﺎﺭﺍﻵﺘﻲ ﺍﻟﺘﻌﺎﺭﻴﻑ ﺘﻠﻙ ﺒﻴﻥ ﻭﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺒﻬﺎ ﻤﺭﺕ ﺍﻟﺘﻲ ﻴﺨﻴﺔ:

ﺍﻟﻘﺎﻨﻭﻨﻴﻴﻥ ﻟﻠﻤﺤﺎﺴﺒﻴﻥ ﺍﻷﻤﺭﻴﻜﻲ ﺍﻟﻤﻌﻬﺩ ﻋﺭﻑ 1.American Institute of Certified

Public Accountant)AICPA(ﺃﻨﻬـﺎ ﻋﻠﻰ ﺍﻟﻤﺤﺎﺴﺒﺔ:ﻭﺘﺒﻭﻴـﺏ ﺘـﺴﺠﻴل ﻓـﻥ

ﺘﺤﻤل ﻨﻘﺩﻴﺔ ﻗﻴﻡ ﺫﺍﺕ ﺃﺭﻗﺎﻡ ﻭﺒﺼﻭﺭﺓ ﻤﻌﺒﺭﺓ ﺒﻁﺭﻴﻘﺔ ﻭﺍﻷﺤﺩﺍﺙ ﺍﻟﻌﻤﻠﻴﺎﺕ–ﻴﺤﻤـل ﺃﻭ

ﺍﻷﻗل ﻋﻠﻰ ﻤﻨﻬﺎ ﹰﺍﺠﺯﺀ–ﺘﻠـﻙ ﻨﺘﻴﺠـﺔ ﺘﺤـﺼل ﺍﻟﺘﻲ ﺍﻟﻨﺘﺎﺌﺞ ﺘﻔﺴﺭ ﺜﻡ ، ﻤﺎﻟﻴﺔ ﻁﺒﻴﻌﺔ

ﺍﻟﻌﻤﻠﻴﺎﺕ.

ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﻁﺒﻴﻌﺔ ﻭﺘﺤﺩﻴﺩ ﺘﻭﻀﻴﺢ ﻋﻠﻰ ﹼﺯﻜﺭ ﺍﻨﻪ ﺍﻟﺘﻌﺭﻴﻑ ﻫﺫﺍ ﻋﻠﻰ ﻭﻴﻼﺤﻅ

ﻴﺴﺘﻠﺯﻤﻬﺎ ﺍﻟﺘﻲ ﻭﺍﻹﺠﺭﺍﺀﺍﺕ.

2.ﻟﻠﻤﺤﺎﺴـﺒﺔ ﺍﻷﻤﺭﻴﻜﻴـﺔ ﺍﻟﺠﻤﻌﻴـﺔ ﻋﺭﻓﺕAmerican Accounting Association

)A.A.A(ﺃﻨﻬﺎ ﻋﻠﻰ ﺍﻟﻤﺤﺎﺴﺒﺔ:ﻭﺍﻟﺒﻴﺎﻨـﺎﺕ ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻭﻨﻘـل ﻭﻗﻴﺎﺱ ﺘﺤﺩﻴﺩ ﻋﻤﻠﻴﺔ

ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺍﻟﻤﺴﺘﻔﻴﺩﻴﻥ ﻗﺒل ﻤﻥ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻤﻨﻬﺎ ﻟﻼﺴﺘﻔﺎﺩﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

ﻗﻴـﺎﺱ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻟﻭﻅﻴﻔﺔ ﺘﻭﻀﻴﺢ ﺇﻟﻰ ﺘﻌﺭﺽ ﺃﻨﻪ ﺍﻟﺘﻌﺭﻴﻑ ﻫﺫﺍ ﻋﻠﻰ ﻭﻴﻼﺤﻅ

ﻭﺘﻭﺼﻴل.

3.ﺍﻟﻜﺘﺎ ﺒﻌﺽ ﻗﺒل ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻋﺭﻓﺕﺃﻨﻬﺎ ﻋﻠﻰ ﺏ:ﻭﺘﺒﻭﻴـﺏ ﺒﺘﺴﺠﻴل ﻴﺨﺘﺹ ﻭﻓﻥ ﻋﻠﻡ

ﻋﻠـﻰ ﺍﻟﻘـﺭﺍﺭﺍﺕ ﺘﺭﺸـﻴﺩ ﻓﻲ ﻭﺃﻫﻤﻴﺘﻬﺎ ﺩﻻﻟﺘﻬﺎ ﻟﻬﺎ ﺒﺼﻭﺭﺓ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻭﺘﻠﺨﻴﺹ

ﺍﻟﻤﺴﺘﻭﻴﺎﺕ ﻤﺨﺘﻠﻑ.

ﻤﺼﻁﻠﺢ ﺍﺴﺘﺨﺩﺍﻡ ﺃﻀﺎﻑ ﻗﺩ ﺃﻨﻪ ﺍﻟﺘﻌﺭﻴﻑ ﻫﺫﺍ ﻋﻠﻰ ﻭﻴﻼﺤﻅ"ﺍﻟﻌﻠﻡ"ﺍﻟﺘﻌﺭﻴﻑ ﺇﻟﻰ

ﺍﻟﺴﺎﺒﻕﻟـ. AICPA

Page 5 of 45

- 6.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﺨ ﻫﻨﺎﻙ ﺃﻥ ﻤﻼﺤﻅﺔ ﻴﻤﻜﻥ ﺴﺒﻕ ﻟﻤﺎ ﻭﺇﻀﺎﻓﺔﺇﻤﻜﺎﻨﻴﺔ ﺤﻭل ﺍﻟﻨﻅﺭ ﻭﺠﻬﺎﺕ ﻓﻲ ﹰﺎﺘﻼﻓ

ﺃﻨﻬﺎ ﻋﻠﻰ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺇﻟﻰ ﺍﻟﻨﻅﺭ:ﻭﻋﻠﻡ ﻓﻥ ، ﻋﻠﻡ ، ﻓﻥ.

ﻴﻤﺜـل ﺍﻨﻪ ﻋﻠﻰ"ﺍﻟﻌﻤـل" ﺍ ﻤﺼﻁﻠﺢ ﺇﻟﻰ ﻨﻅﺭﻨﺎ ﻤﺎ ﻭﺇﺫﺍـﻟ"ﻓﻥ"Job Artﺃﻭ

"ﺍﻟﻤﻬﻨﺔ"Professionﺍﻟﻘﺩﺭﺍﺕ ﺒﻌﺽ ﺍﺴﺘﺨﺩﺍﻡ ﻴﺘﻁﻠﺏ ﺍﻟﻤﻬﻨﺔ ﺃﻭ ﺍﻟﻌﻤل ﻫﺫﺍ ﻤﻤﺎﺭﺴﺔ ﻭﺃﻥ ،

ﻟﻠﻘﺎﺌ ﻭﺍﻟﺸﺨﺼﻴﺔ ﺍﻟﺫﺍﺘﻴﺔﻨﺸﺄﺕ ﻗﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺃﻥ ﺍﻟﻘﻭل ﻓﻴﻤﻜﻥ ، ﺒﻪ ﻤﻴﻥ"ﹰﺎﻓـﻨ"ﻜﺎﻨﺕ ﺤﻴﺙ ،

ﻋﻠﻴﻬـﺎ ﻭﺍﻟﺤﻜﻡ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻭﺍﻟﻤﻭﺍﻗﻑ ﺍﻷﻤﻭﺭ ﺘﻘﺩﻴﺭ ﻓﻲ ﺍﻟﺫﺍﺘﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﻥ ﻗﺩﺭﺍﺕ ﻋﻠﻰ ﺘﻌﺘﻤﺩ

ﺜـﻡ ﻭﻤـﻥ ﻭﺍﻟـﺴﺠﻼﺕ ﺍﻟﺩﻓﺎﺘﺭ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻭﺘﺒﻭﻴﺏ ﺒﺘﺴﺠﻴل ﺍﻟﻘﻴﺎﻡ ﺨﻼل ﻤﻥ

ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻓﻲ ﺘﻠﺨﻴﺼﻬﺎﺍﻟﺠﻬـﺎﺕ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﺇﻟﻰ ﻭﺘﻭﺼﻴﻠﻬﺎ ﺍﻟﻤﺎﻟﻴﺔ

ﺍﻟﻨﺎﺤﻴـﺔ ﻤﻥ ـ ﺘﻤﺎﺭﺱ ﻻ ﻤﻨﻅﻤﺔ ﻤﻬﻨﺔ ﻫﻲ ﺍﻟﻤﻬﻨﺔ ﻫﺫﻩ ﺃﻥ ﻜﻤﺎ ، ﺘﺴﺘﺨﺩﻤﻬﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ

ﻫﻲ ﻤﺴﺅﻭﻟﺔ ﻤﻬﻨﻴﺔ ﻤﻨﻅﻤﺔ ﻗﺒل ﻤﻥ ﻭﺘﺭﺨﻴﺹ ﺒﻤﻭﺍﻓﻘﺔ ﺇﻻ ﺍﻟﻘﺎﻨﻭﻨﻴﺔـ"ﺍﻟﻤﺤﺎﺴـﺒﻴﻥ ﻨﻘﺎﺒﺔ"

ﺇﻻ ﺘﻤﺎﺭﺱ ﻻ ﺍﻟﺘﻲ ﺍﻟﻁﺏ ﻤﻬﻨﺔ ﻤﺜل ﺃﺨﺭﻯ ﻤﻨﻅﻤﺔ ﻤﻬﻨﺔ ﺃﻴﺔ ﺤﺎل ﺤﺎﻟﻬﺎﻨﻘﺎﺒﺔ ﻤﻥ ﺒﺘﺭﺨﻴﺹ

ﻭﻤﻬﻨـﺔ ، ﺍﻟـﺼﻴﺎﺩﻟﺔ ﻨﻘﺎﺒـﺔ ﻤﻥ ﺒﺘﺭﺨﻴﺹ ﺇﻻ ﺘﻤﺎﺭﺱ ﻻ ﺍﻟﺘﻲ ﺍﻟﺼﻴﺩﻟﺔ ﻭﻤﻬﻨﺔ ، ﺍﻷﻁﺒﺎﺀ

ﺍﻟﻤﺤﺎﻤﻴﻥ ﻨﻘﺎﺒﺔ ﻤﻥ ﺒﺘﺭﺨﻴﺹ ﺇﻻ ﺘﻤﺎﺭﺱ ﻻ ﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﻤﺎﺓ..ﻭﻫﻜﺫﺍ.

ﻓﺄﺼﺒﺤﺕ ﺘﻁﻭﺭﺕ ﻗﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺃﻥ ﺍﻟﻘﻭل ﻴﻤﻜﻥ ﻜﺫﻟﻙ"ً ﻋﻠﻤـﺎ"Scienceﻤـﻥ

ﻭﻤ ﻋﻠﻴﻬﺎ ﺘﺩل ﻤﺼﻨﻔﺔ ﻤﻌﺭﻓﺔ ﻟﻬﺎ ﺃﻥ ﺤﻴﺙﺍﻟﻤﻔـﺎﻫﻴﻡ ﺤﻴـﺙ ﻤـﻥ ﺒﻬـﺎ ﺨﺎﺼﺔ ﻋﻠﻤﻴﺔ ﺎﺩﺓ

ﺍﻷﺨـﺭﻯ ﻟﻠﻌﻠـﻭﻡ ﺒﺎﻟﻨـﺴﺒﺔ ﺍﻟﺤـﺎل ﻫﻭ ﻜﻤﺎ ﻋﻠﻴﻬﺎ ﺘﺩل ﺍﻟﺘﻲ ﻭﺍﻹﺠﺭﺍﺀﺍﺕ ﻭﺍﻟﻤﺼﻁﻠﺤﺎﺕ

ﻤﺼﻁﻠﺢ ﻗﺭﺃﻨﺎ ﺃﻭ ﺴﻤﻌﻨﺎ ﻓﺈﺫﺍ ، ﻋﻠﻴﻬﺎ ﺍﻟﻤﺘﻌﺎﺭﻑ"ﺍﻟﺠﺎﺫﺒﻴﺔ"ﺍﻟﺫﻫﻥ ﺇﻟﻰ ﻴﺘﺒﺎﺩﺭ ﻤﺎ ﺃﻭل ﻓﺈﻥ

"ﺍﻟﻔﻴﺯﻴﺎﺀ ﻋﻠﻡ"ﻤﺼﻁﻠﺢ ﻭﻜﺫﻟﻙ ،"ﺍﻟﻠﻭﻏﺎﺭﻴﺘﻤﺎﺕ"ﺇﻟﻰ ﻴﺸﻴﺭ ﺍﻟﺫﻱ"ﻋﻠـﺍﻟﺭﻴﺎﻀـﻴﺎﺕ ﻡ"

ﻭﻤﺼﻁﻠﺢ"ﺍﻟﻀﻭﺌﻲ ﺍﻟﺘﺭﻜﻴﺏ"ﺇﻟﻰ ﻴﺸﻴﺭ ﺍﻟﺫﻱ"ﺍﻟﻨﺒﺎﺕ ﻋﻠﻡ.. "ﺒﻨﻔﺱ ﻴﻤﻜﻥ ﺒﺤﻴﺙ ﻭﻫﻜﺫﺍ

ﻤﺜل ﺨﺎﺼﺔ ﺒﺼﻭﺭﺓ ﺇﻟﻴﻪ ﺘﺸﻴﺭ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺒﻌﻠﻡ ﺨﺎﺼﺔ ﻤﺼﻁﻠﺤﺎﺕ ﻫﻨﺎﻙ ﺒﺄﻥ ﺍﻟﻘﻭل ﺍﻟﻁﺭﻴﻘﺔ:

ﺍﻟﺩﺍﺌﻥ ، ﺍﻟﻤﺩﻴﻥ ، ﺍﻟﻤﻁﻠﻭﺒﺎﺕ ، ﺍﻟﻤﻭﺠﻭﺩﺍﺕ..ﻗـﺩ ﺍﻟﻤﺤﺎﺴـﺒﺔ ﻓـﺈﻥ ﻟﺫﻟﻙ ﻭﺇﻀﺎﻓﺔ ، ﺍﻟﺦ

ﺒﺨﻭﺍﺹ ﺘﻤﻴﺯﺕﺘﻠـﻙ ﺃﻫـﻡ ﻭﻤﻥ ، ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻌﻠﻭﻡ ﺘﺼﻨﻴﻑ ﺨﻼﻟﻬﺎ ﻤﻥ ﻴﻤﻜﻥ ﻟﻠﻌﻠﻡ ﻤﻌﻴﻨﺔ

ﺍﻵﺘﻲ ﺍﻟﺨﻭﺍﺹ:

1.ﺒﻪ ﻭﺍﻟﺘﺄﺜﻴﺭ ﺒﺎﻟﻤﺠﺘﻤﻊ ﺍﻟﺼﻠﺔ.

Page 6 of 45

- 7.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻭﺍﻟﺘﻐﻴﻴﺭ ﻟﻠﺘﻌﺩﻴل ﺍﻟﺤﻘﺎﺌﻕ ﻗﺎﺒﻠﻴﺔ. 2.

ﻭﺍﻟﺘﻁﻭﺭ ﺍﻟﻨﻤﻭ. 3.

ﺍﻟﺒﻨﺎﺀ ﺘﺭﺍﻜﻤﻴﺔ. 4.

ﺍﻷﺤـﺩﺍﺙ ﺨـﻼل ﻤـﻥ ﺒـﻪ ﻭﺘﺘﺄﺜﺭ ﻓﻴﻪ ﺘﺅﺜﺭ ﺒﺎﻟﻤﺠﺘﻤﻊ ﻭﺜﻴﻘﺔ ﺼﻠﺔ ﻟﻬﺎ ﻓﺎﻟﻤﺤﺎﺴﺒﺔ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔﺒﻴﺎﻨـﺎﺕ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﻘﺩﻤﻪ ﺃﻥ ﻴﻤﻜﻥ ﻭﻤﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺘﺤﺼل ﺍﻟﺘﻲ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺃﻤﺭ ﻴﻬﻤﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻟﻤﺨﺘﻠﻑ ﻋﻨﻬﺎ ﻭﻤﻌﻠﻭﻤﺎﺕ)ﺍﻟﻤﺠﺘﻤﻊ ﻓﻴﻬﺎ ﺒﻤﺎ(،

ﺍﻻﺠﺘﻤﺎﻋﻴﺔ ﺍﻟﻌﻠﻭﻡ ﻀﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﺼﻨﻑ ﺃﺨﺫﺕ ﻫﺫﺍ ﻭﻤﻥ.

ﺍﻷ ﺤﻴﺙ ﻤﻥ ﻭﺍﻟﺘﻐﻴﻴﺭ ﻟﻠﺘﻌﺩﻴل ﻗﺎﺒﻠﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺤﻘﺎﺌﻕ ﺃﻥ ﻜﻤﺎﺃﻭ ﺍﻟﻤﺠـﺎﻻﺕ ﺃﻭ ﻫﺩﺍﻑ

ﻓـﻲ ﺘﻌﻤل ﺍﻟﺘﻲ ﺍﻟﺒﻴﺌﺔ ﺨﺩﻤﺔ ﺇﻟﻰ ﺘﺅﺩﻱ ﺍﻟﺘﻲ ﻭﺒﺎﻟﺼﻴﻐﺔ ﺍﻟﻭﻗﺕ ﺒﻤﺭﻭﺭ ﻭﺍﻷﺴﺎﻟﻴﺏ ﺍﻟﻭﺴﺎﺌل

ﺍﻟﺤﻘﺎﺌﻕ ﺘﻠﻙ ﺘﺼﺤﻴﺢ ﺨﻼل ﻤﻥ ﻭﺘﺘﻁﻭﺭ ﺘﻨﻤﻭ ﹰﺎﺃﻴﻀ ﻭﻫﻲ ،ﻨﻁﺎﻗﻬﺎ–ﺨﻁﺌﻬﺎ ﺘﺄﻜﻴﺩ ﺘﻡ ﻤﺎ ﺇﺫﺍ

ﺒﻬﺎ ﺍﻟﻤﺭﺘﺒﻁﺔ ﺍﻟﻅﻭﺍﻫﺭ ﺘﻔﺴﻴﺭ ﻓﻲ ﺼﻼﺤﻴﺘﻬﺎ ﻋﺩﻡ ﺃﻭ.

ﻤ ﺍﻟﺒﻨﺎﺀ ﺘﺭﺍﻜﻤﻲ ﻋﻠﻡ ﻭﺍﻟﻤﺤﺎﺴﺒﺔﻨﺘـﺎﺌﺞ ﺇﻟـﻰ ﻓﻴﻬﺎ ﺘﺘﻭﺼل ﺍﻟﺘﻲ ﺍﻟﺒﺤﻭﺙ ﺃﻥ ﺤﻴﺙ ﻥ

ﻭﺇﻨﻤـﺎ ﺍﻟﺒﺤـﺙ ﻓﻲ ﺍﻟﺼﻔﺭ ﻨﻘﻁﺔ ﻤﻥ ﻴﺒﺩﺅﻭﻥ ﻻ ﻓﺎﻟﺒﺎﺤﺜﻭﻥ ، ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﺘﻜﻤل ﻤﻌﻴﻨﺔ

ﺍﻟﻨﺘـﺎﺌﺞ ﺃﺴﺎﺱ ﻭﻋﻠﻰ ﺴﺒﻘﻭﻫﻡ ﻤﻥ ﺘﻭﻗﻑ ﺤﻴﺙ ﻤﻥ ﻅﺎﻫﺭﺓ ﺃﻭ ﻤﺸﻜﻠﺔ ﻜل ﺒﺩﺭﺍﺴﺔ ﻴﺒﺩﺅﻭﻥ

ﺍﻟﺘﻔﻜ ﻓـﻲ ﺍﻟﻌﻠﻤﻲ ﺍﻟﻤﻨﻬﺞ ﻋﻥ ﺘﺨﺭﺝ ﻻ ﻤﺎﺩﺘﻬﺎ ﺃﻥ ﻜﻤﺎ ، ﺇﻟﻴﻬﺎ ﺘﻭﺼﻠﻭﺍ ﺍﻟﺘﻲﻭﺍﻟﺒﺤـﺙ ﻴـﺭ

ﺘﻘـﻑ ﻻ ﻓﻬﻲ ، ﺍﻹﻨﺴﺎﻥ ﺤﻴﺎﺓ ﻓﻲ ﺘﺄﺜﻴﺭ ﻟﻬﺎ ﺍﻟﺘﻲ ﻭﺍﻟﻌﻤﻠﻴﺔ ﺍﻟﻌﻠﻤﻴﺔ ﺍﻟﻤﺠﺎﻻﺕ ﻓﻲ ﻭﺍﻟﺘﻁﺒﻴﻕ

ﻤﻌﻴﻨﺔ ﺒﻴﺌﺔ ﺃﻭ ﺇﻗﻠﻴﻡ ﺤﺩﻭﺩ ﻋﻨﺩ.

ﺍﻟﻤﺤﺎﺴﺒﺔ ﺃﻥ ﺍﻟﻘﻭل ﻴﻤﻜﻥ ﺘﻘﺩﻡ ﻤﺎ ﺨﻼل ﻭﻤﻥ:ﺒﺘـﺴﺠﻴل ﺘﺨﺘﺹ ﻤﻨﻅﻤﺔ ﻤﻬﻨﺔ ﻫﻲ

ﺍﻟﺠﻬﺎﺕ ﻤﻨﻬﺎ ﺘﺴﺘﻔﺎﺩ ﺃﻥ ﻴﻤﻜﻥ ﺒﺼﻭﺭﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻭﺘﻠﺨﻴﺹ ﻭﺘﺒﻭﻴﺏﻟﻬـﺎ ﺍﻟﺘـﻲ

ﻀـﻤﻥ ﻋﻠـﻡ ﻫﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺃﻥ ﻜﻤﺎ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﻤﺒﺎﺸﺭﺓ ﻏﻴﺭ ﺃﻭ ﻤﺒﺎﺸﺭﺓ ﻋﻼﻗﺔ

ﻋـﻥ ﺇﻟﻴﻬﺎ ﺍﻟﻭﺼﻭل ﺃﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﻌﻠﻤﻴﺔ ﻤﺎﺩﺘﻬﺎ ﻟﻬﺎ ﹼﻔﺔﻨﻤﺼ ﺒﻤﻌﺭﻓﺔ ﻴﻤﺘﺎﺯ ﺍﻻﺠﺘﻤﺎﻋﻴﺔ ﺍﻟﻌﻠﻭﻡ

ﺍﻟﺯﻤﻥ ﻤﻥ ﻤﺨﺘﻠﻔﺔ ﻤﺭﺍﺤل ﻋﺒﺭ ﹰﺎﻤﻌ ﻭﺍﻟﺨﺒﺭﺓ ﺍﻟﺩﺭﺍﺴﺔ ﻁﺭﻴﻕ.

Page 7 of 45

- 8.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻟﻠﻤ آﻨﻈﺎم اﻟﻤﺤﺎﺳﺒﺔ إﻟﻰ اﻟﺤﺎﺟﺔ ﺗﻄﻮرﻌﻠﻮﻣﺎت

ﺍﻟـﺴﺠﻼﺕ ﺒـﺒﻌﺽ ﺒﺎﻻﺤﺘﻔـﺎﻅ ﺍﻟﻘـﺩﻡ ﻤﻨﺫ ﺍﻫﺘﻡ ﺍﻹﻨﺴﺎﻥ ﺃﻥ ﺇﻟﻰ ﺍﻟﺩﺭﺍﺴﺎﺕ ﺘﺸﻴﺭ

ﺍﻟﺒـﺎﺒﻠﻲ ﺍﻟﻌـﺼﺭ ﺇﻟـﻰ ﺘﻌـﻭﺩ ﺴـﺠﻼﺕ ﻭﺠﻭﺩ ﺍﻵﺜﺎﺭﻴﺔ ﺍﻟﺘﻘﻨﻴﺎﺕ ﺃﺜﺒﺘﺕ ﺤﻴﺙ ،ﺍﻟﻤﺤﺎﺴﺒﻴﺔ

ﺤﻤﻭﺭﺍﺒﻲ ﻤﺴﻠﺔ ﻓﻲ ﺍﻟﻭﺍﺭﺩﺓ ﺍﻟﻤﻭﺍﺩ ﺒﻌﺽ ﺃﻥ ﻜﻤﺎ ،ﻭﺍﻟﻔﺭﻋﻭﻨﻲ)ﻜﺎﻟﻤﺎﺩﺓ104ﻭﺍﻟﻤﺎﺩﺓ105(

ﺍﻟﺘﺠﺎﺭﻴ ﺍﻷﻤﻭﺭ ﺒﺘﻨﻅﻴﻡ ﺍﻟﺨﺎﺼﺔﻭﻤـﺴﺘﻨﺩﺍﺕ ﺴـﺠﻼﺕ ﻫﻨﺎﻙ ﻴﻜﻭﻥ ﺃﻥ ﻀﺭﻭﺭﺓ ﺇﻟﻰ ﺘﺸﻴﺭ ﺔ

ﺍﺤﺘـﺎﺝ ﺍﻟﺫﻱ ﺍﻟﻭﻗﺕ ﺇﻟﻰ ﻴﻌﻭﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﺸﻭﺀ ﺘﺎﺭﻴﺦ ﺃﻥ ﻤﻌﻪ ﺍﻟﻘﻭل ﻴﻤﻜﻥ ﻭﺒﻤﺎ ، ﻤﺤﺎﺴﺒﻴﺔ

ﺒﺤﻴﺙ ﺍﻟﻤﺎﺩﻴﺔ ﻭﻋﻼﻗﺎﺘﻪ ﻤﻌﺎﻤﻼﺘﻪ ﻭﺘﻌﺩﺩﺕ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻭﺍﻟﻤﻨﺎﻓﻊ ﺍﻟﻘﻴﻡ ﺘﺒﺎﺩل ﺇﻟﻰ ﺍﻹﻨﺴﺎﻥ ﻓﻴﻪ

ﺫﺍﻜﺭﺘﻪ ﻓﻲ ﻴﺤﺼﺭﻫﺎ ﺃﻥ ﻋﻠﻴﻪ ﺍﻟﻌﺴﻴﺭ ﻤﻥ ﺍﺼﺒﺢ.

ﻭﻤﻊﺍﻟﻤﺤﺎﺴـﺒﺔ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﺘﻁﻭﺭﺕ ، ﻤﺠﺎﻻﺘﻬﺎ ﻭﺘﻭﺴﻊ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﺤﻴﺎﺓ ﺘﻁﻭﺭ

ﻋﻼﻗـﺔ ﻟﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻤﻥ ﺍﻟﻌﺩﻴﺩ ﺇﻟﻰ ﻤﺨﺘﻠﻔﺔ ﻭﻤﻌﻠﻭﻤﺎﺕ ﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺘﻘﺩﻤﻪ ﺃﻥ ﻴﻤﻜﻥ ﺒﻤﺎ

ﻨﻁﺎﻗﻬﺎ ﻓﻲ ﺘﻌﻤل ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ.

ﺤﺼل ﺘﻁﻭﺭ ﺃﻱ ﺃﻥ ﻨﻼﺤﻅ ﺃﻥ ﻴﻤﻜﻥ ﻟﻠﻤﺤﺎﺴﺒﺔ ﺍﻟﺘﺎﺭﻴﺨﻲ ﺍﻟﺘﻁﻭﺭ ﻤﺭﺍﺤل ﻭﺒﺎﺴﺘﻌﺭﺍﺽﻓﻴﻬﺎ

ﻫﻤﺎ ﻭﻤﺘﻼﺯﻤﻴﻥ ﺃﺴﺎﺴﻴﻴﻥ ﻋﺎﻤﻠﻴﻥ ﺇﻟﻰ ﻴﺭﺠﻊ ﺇﻨﻤﺎ:

1.ﺍﻟﺒﻴﺎﻨﺎﺕ ﻭﻨﻭﻋﻴﺔ ﻜﻤﻴﺔ ﻋﻠﻰ ﻭﺘﺄﺜﻴﺭﻩ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺓ ﻭﺍﻟﺘﻨﻅﻴﻤﻲ ﺍﻟﻘﺎﻨﻭﻨﻲ ﺍﻟﻬﻴﻜل ﺘﻐﻴﺭ

ﺇﻨﺘﺎﺠﻬﺎ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻥ ﺍﻟﻤﻁﻠﻭﺏ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ.

ﻤـﺸﺎﺭﻴﻊ ﻜﻭﻨﻬـﺎ ﻤﻥ ﹰﺍﺒﺩﺀ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺍﺕ ﺍﻟﻘﺎﻨﻭﻨﻲ ﺍﻟﻬﻴﻜل ﺘﻐﻴﺭ ﺤﻴﺙ

ﺇﻟﻰ ﺼﻐﻴﺭﺓ ﻓﺭﺩﻴﺔﺍﻟﺨﺎﺼـﺔ ﺒﺄﻨﻭﺍﻋﻬﺎ ﺃﻤﻭﺍل ﻭﺸﺭﻜﺎﺕ ﺃﺸﺨﺎﺹ ﺸﺭﻜﺎﺕ ﺃﺼﺒﺤﺕ ﺃﻥ

ﺍﻟﺘﻨﻅﻴﻤـﻲ ﺍﻟﻬﻴﻜل ﺘﻐﻴﺭ ﻜﻤﺎ ،ﺍﻟﺤﺎﻀﺭ ﺍﻟﻭﻗﺕ ﻓﻲ ﻋﻠﻴﻬﺎ ﺍﻟﻤﺘﻌﺎﺭﻑ ﻭﺍﻟﻌﺎﻤﺔ ﻭﺍﻟﻤﺨﺘﻠﻁﺔ

ﺍﻟﻤـﺸﺭﻭﻉ ﺒﺼﺎﺤﺏ ﻤﺘﻤﺜﻠﺔ ﻭﺍﺤﺩﺓ ﺠﻬﺔ ﻗﺒل ﻤﻥ ﺘﺩﺍﺭ ﻜﻭﻨﻬﺎ ﻤﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺍﺕ

ﺍﻟ ﺘﻌﺩﺩ ﺜﻡ ﻭﻤﻥ ﺍﻟﻤﻠﻜﻴﺔ ﺃﺼﺤﺎﺏ ﻋﻥ ﺍﻹﺩﺍﺭﺓ ﺍﻨﻔﺼﺎل ﺜﻡ ﻭﻤﻥ ﺍﻟﻔﺭﺩﻱﺍﻹﺩﺍﺭﻴﺔ ﻤﺴﺘﻭﻴﺎﺕ

ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻋﻤﻠﻴﺎﺕ ﺼﻼﺤﻴﺘﻬﺎ ﻀﻤﻥ ﺘﻘﻊ ﺍﻟﺘﻲ.

2.ﻤـﻥ ﺘﺴﺘﻔﺎﺩ ﺃﻥ ﻴﻤﻜﻥ ﻭﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺃﻤﺭ ﻴﻬﻤﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻭﺍﺯﺩﻴﺎﺩ ﺘﻌﺩﺩ

ﺇﻟﻴﻬﻡ ﻭﺘﻭﺼﻴﻠﻬﺎ ﺇﻨﺘﺎﺠﻬﺎ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻥ ﺍﻟﻤﻁﻠﻭﺏ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ.

Page 8 of 45

- 9.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺍﻗﺘﺼﺭﺕ ﺤﻴﺙﺨﺩﻤـﺔ ﻋﻠـﻰ ﺍﻷﻤﺭ ﺒﺩﺍﻴﺔ ﻲ

ﻭﺍﻹﺩﺍﺭﻴـﻴﻥ ﺍﻟﻤﻠﻜﻴﺔ ﺃﺼﺤﺎﺏ ﺨﺩﻤﺔ ﻓﻲ ﺃﺼﺒﺤﺕ ﺜﻡ ﻭﻤﻥ ، ﺍﻟﻔﺭﺩﻱ ﺍﻟﻤﺸﺭﻭﻉ ﺼﺎﺤﺏ

ﺍﻟﻭﺤﺩﺓ ﺃﻤﺭ ﻴﻬﻤﻬﺎ ﺍﻟﺘﻲ ﺍﻷﺨﺭﻯ ﺍﻟﺨﺎﺭﺠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﻭﻜﺫﻟﻙ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺩﺍﺨل ﻓﻲ

ﺍﻟﻤﻌﻨﻴﺔ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

ﻟﻠﻤﻌﻠﻭﻤﺎ ﻜﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﺘﻁﻭﺭ ﺘﻘﺴﻴﻡ ﻴﻤﻜﻥ ﺘﻘﺩﻡ ﻤﺎ ﺨﻼل ﻭﻤﻥﺇﻟﻰ ﺕ

ﻫﻲ ﻤﺭﺍﺤل ﺜﻼﺙ:

ﺍﻷﻭﻟﻰ ﺍﻟﻤﺭﺤﻠﺔ:ﺍﻟﻔﺭﺩﻱ ﺍﻟﻤﺸﺭﻭﻉ ﺼﺎﺤﺏ ﺨﺩﻤﺔ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ.

ﺍﻟﺜﺎﻨﻴﺔ ﺍﻟﻤﺭﺤﻠﺔ:ﺍﻟﺨﺎﺭﺠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﺨﺩﻤﺔ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ.

ﺍﻟﺜﺎﻟﺜﺔ ﺍﻟﻤﺭﺤﻠﺔ:ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺨﺩﻤﺔ ﻓﻲ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ.

اﻷوﻟﻰ اﻟﻤﺮﺣﻠﺔ:اﻟﻔﺮدي اﻟﻤﺸﺮع ﺻﺎﺣﺐ ﺧﺪﻣﺔ ﻓﻲ اﻟﻤﺤﺎﺳﺒﺔ

ﻤﻨﺫ ﺍﻟﺨﺎﺼﺔ ﺍﻟﻔﺭﺩﻴﺔ ﺍﻟﻤﺸﺎﺭﻴﻊ ﻓﻴﻬﺎ ﺴﺎﺩﺕ ﺍﻟﺘﻲ ﺍﻟﺯﻤﻨﻴﺔ ﺍﻟﻔﺘﺭﺓ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﺘﺸﻤل

ﻨـﺎﺘﺞ ﺍﺴـﺘﺨﺭﺍﺝ ﻓـﻲ ﻴﺴﺘﺨﺩﻤﻬﺎ ﻭﺃﺨﺫ ﺍﻟﺒﺴﻴﻁﺔ ﺍﻟﺤﺴﺎﺏ ﻋﻤﻠﻴﺎﺕ ﺍﻟﻘﺩﻴﻡ ﺍﻹﻨﺴﺎﻥ ﻋﺭﻑ ﺃﻥ

ﺍﻟﺤﺎﻀﺭ ﺍﻟﻭﻗﺕ ﻓﻲ ﻋﻠﻴﻬﺎ ﺍﻟﻤﺘﻌﺎﺭﻑ ﺒﺄﻨﻭﺍﻋﻬﺎ ﺍﻟﺸﺭﻜﺎﺕ ﻅﻬﻭﺭ ﺤﺘﻰ ﺍﻟﺘﺠﺎﺭﻴﺔ ﻨﺸﺎﻁﺎﺘﻪ.

ﺍﻵﺘﻲ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﻋﻠﻰ ﻭﻴﻼﺤﻅ:

1.ﻫـﺫﺍ ﻓـﻲ ﻴﺤـﺩﺙ ﻤـﺎ ﻜل ﻋﻥ ﺍﻟﻤﺴﺅﻭل ﺍﻟﺸﺨﺹ ﻫﻭ ﺍﻟﻤﺸﺭﻭﻉ ﺼﺎﺤﺏ ﺍﻟﺘﺎﺠﺭ ﺇﻥ

ﻭﺒﻴﻌﻬـﺎ ﻟﻠﺒـﻀﺎﻋﺔ ﻭﺸـﺭﺍﺀ ﺍﻟﻤﺎل ﺭﺃﺱ ﺒﺘﻜﻭﻴﻥ ﺘﺘﻌﻠﻕ ﻤﺨﺘﻠﻔﺔ ﻋﻤﻠﻴﺎﺕ ﻤﻥ ﺍﻟﻤﺸﺭﻭﻉ

ﺍﻟﻌﻤﻠﻴـﺎﺕ ﺍﻤﺘﺎﺯﺕ ﺤﻴﺙ ، ﺇﻟﻴﻬﻡ ﺘﺴﺩﻴﺩﻫﺎ ﺃﻭ ﺍﻟﻐﻴﺭ ﻤﻥ ﺍﻟﺩﻴﻭﻥ ﻭﺘﺤﺼﻴل ﻋﻠﻴﻬﺎ ﻭﺍﻟﺭﻗﺎﺒﺔ

ﻭﻤﺤﺩﻭﺩﺓ ﺼﻐﻴﺭﺓ ﺼﻔﻘﺎﺕ ﺒﻜﻭﻨﻬﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

2.ﺒﺩ ﻓﻲﻋﻠﻴﻬﺎ ﺃﻁﻠﻕ ﻁﺭﻴﻘﺔ ﺍﺴﺘﺨﺩﺍﻡ ﻋﻠﻰ ﹰﺍﺘﺭﻜﻴﺯ ﻫﻨﺎﻙ ﻜﺎﻥ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﺍﻴﺎﺕ"ﻁﺭﻴﻘـﺔ

ﺍﻟﻤﻔﺭﺩ ﺍﻟﻘﻴﺩ"Single Entryﺒﻬـﺎ ﻴﻘﻭﻡ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻭﺍﻟﻌﻤﻠﻴﺎﺕ ﺍﻷﺤﺩﺍﺙ ﻟﺘﺴﺠﻴل

ﺍﻟﻤـﺯﺩﻭﺝ ﺍﻟﻘﻴﺩ ﻁﺭﻴﻘﺔ ﺒﺎﺴﺘﺨﺩﺍﻡ ﺫﻟﻙ ﺘﻁﻭﺭ ﺜﻡ ، ﺍﻟﻤﺸﺭﻭﻉ ﺼﺎﺤﺏDouble Entry

ﺴﻨﺔ ﻓﻲ1494ﻟﻺﻴﻁﺎﻟﻲ ﺼﺩﺭ ﻋﻨﺩﻤﺎ ﻡLuca Pacioliﺘﻨـﺎﻭل ﺍﻟﺭﻴﺎﻀﻴﺎﺕ ﻓﻲ ﹰﺎﻜﺘﺎﺒ

ﻭﻜﻴﻔﻴﺔ ، ﺍﻟﻤﺯﺩﻭﺝ ﺍﻟﻘﻴﺩ ﻁﺭﻴﻘﺔ ﻋﻠﻴﻬﺎ ﺘﻘﻭﻡ ﺍﻟﺘﻲ ﺍﻟﻌﻠﻤﻴﺔ ﻟﻸﺴﺱ ﹰﺎﺘﻭﻀﻴﺤ ﻤﻨﻪ ﺠﺯﺀ ﻓﻲ

Page 9 of 45

- 10.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

3.ﻴﻬﺘﻡ ﺍﻟﺘﺎﺠﺭ ﻜﺎﻥ-ﺃﺴﺎﺴﻴﺔ ﺒﺩﺭﺠﺔ-، ﺒـﻪ ﻗـﺎﻡ ﺍﻟﺫﻱ ﺍﻟﺘﺠﺎﺭﻱ ﺍﻟﻨﺸﺎﻁ ﻨﺘﻴﺠﺔ ﺒﻤﻌﺭﻓﺔ

ﺒﺄﺴـﻠﻭﺏ ﻴﻌﺭﻑ ﻤﺎ ﻭﻓﻕ ﺘﺠﺎﺭﻴﺔ ﺼﻔﻘﺔ ﻜل ﻨﻬﺎﻴﺔ ﻓﻲ ﻭﺫﻟﻙ"ﺍﻟـﺼﻔﻘﺎﺕ ﻤﺤﺎﺴـﺒﺔ"

ﺃﻭﻀـﺢ ﺤﻴﺙ ، ﺁﻨﺫﺍﻙ ﺍﻟﻌﻤﻠﻲ ﺍﻟﻭﺍﻗﻊ ﻓﻲ ﹰﺍﻤﻨﺘﺸﺭ ﻜﺎﻥ ﺍﻟﺫﻱ Venture Accounting

Pacioliﺍﻟﻨﺸﺎﻁ ﻨﺘﻴﺠﺔ ﺇﻟﻰ ﺍﻟﺘﻭﺼل ﻜﻴﻔﻴﺔ)ﺨﺴﺎﺭﺓ ﺃﻭ ﺭﺒﺢ ﻤﻥ(ﻋﻤـﺎ ﻤﺨﺘﻠﻑ ﺒﺸﻜل

ﺒـﺜﻤﻥ ﹰﺎﻤﺩﻴﻨ ﻭﺠﻌﻠﻪ ﺼﻔﻘﺔ ﻟﻜل ﺨﺎﺹ ﺤﺴﺎﺏ ﺒﻔﺘﺢ ﺍﻟﻘﻴﺎﻡ ﺨﻼل ﻤﻥ ﻭﺫﻟﻙ ، ﺍﻵﻥ ﻤﻁﺒﻕ

ﺭﺼﻴﺩ ﻭﻴﻤﺜل ، ﺍﻟﺼﻔﻘﺔ ﺘﻠﻙ ﺘﺼﻔﻴﺔ ﻴﺘﻡ ﺃﻥ ﺇﻟﻰ ﺍﻟﺒﻴﻊ ﺒﺄﺜﻤﺎﻥ ﹰﺎﻭﺩﺍﺌﻨ ﻭﺍﻟﻤﺼﺎﺭﻴﻑ ﺍﻟﺸﺭﺍﺀ

ﺍﻟﻤﺩﻴﻥ ﻓﺎﻟﺭﺼﻴﺩ ، ﺍﻟﺼﻔﻘﺔ ﻨﺘﻴﺠﺔ ﺍﻟﺤﺴﺎﺏ ﺫﻟﻙ"ﺨﺴﺎﺭﺓ"ﺍﻟـﺩﺍﺌﻥ ﻭﺍﻟﺭﺼﻴﺩ"ﺭﺒـﺢ"

ﺍﻷﺭﺒـﺎﺡ ﺤـﺴﺎﺏ ﻭﻴﺠﻌـل ﹰﺎﻤـﺩﻴﻨ ﺒﺠﻌﻠﻪ ﹰﻼﻤﺜ ﺍﻟﺭﺒﺢ ﺤﺎﻟﺔ ﻓﻲ ﺍﻟﺤﺴﺎﺏ ﺭﺼﻴﺩ ﻭﻴﻨﻘل

ﻭﻴﻘﻭل ، ﹰﺎﺩﺍﺌﻨ ﺍﻟﻤﺎل ﺭﺃﺱ ﺤﺴﺎﺏ ﺃﻭ ﻭﺍﻟﺨﺴﺎﺌﺭPacioliﺘﺴﺘﻁﻴﻊ ﺍﻟﻁﺭﻴﻘﺔ ﻟﻬﺫﻩ ﹰﺎﻭﻓﻘ ﺍﻨﻪ

ﺃﻭ ﺍﻟـﺭﺒﺢ ﺫﻟﻙ ﻴﺒﻠﻎ ﻭﻜﻡ ، ﹰﺍﺨﺎﺴﺭ ﺃﻡ ﹰﺎﺭﺍﺒﺤ ﻜﻨﺕ ﺇﺫﺍ ﻓﻴﻤﺎ ﺴﺭﻴﻌﺔ ﻨﻅﺭﺓ ﺒﺈﻟﻘﺎﺀ ﺘﺭﻯ ﺃﻥ

ﺍﻟﺨﺴﺎﺭﺓ ﺘﻠﻙ.

ا اﻟﻤﺮﺣﻠﺔﻟﺜﺎﻧﻴﺔ:اﻟﺨﺎرﺟﻴﺔ اﻟﺠﻬﺎت ﺧﺪﻣﺔ ﻓﻲ اﻟﻤﺤﺎﺳﺒﺔ

ﻤﺨﺘﻠﻔﺔ ﺍﻫﺘﻤﺎﻤﺎﺕ ﻟﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻭﺘﻌﺩﺩﺕ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺍﺕ ﺤﺠﻡ ﻜﺒﺭ ﻋﻨﺩﻤﺎ

ﻟﻅﻬـﻭﺭ ﻨﺘﻴﺠـﺔ ﺍﻹﺩﺍﺭﺓ ﻋﻥ ﺍﻟﻤﻠﻜﻴﺔ ﺃﺼﺤﺎﺏ ﺍﻨﻔﺼﺎل ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﻅﻬﺭﺕ ، ﻤﻨﻬﺎ ﻜل ﻓﻲ

ﺍﻟﻤﺴﺎﻫﻤﺔ ﺍﻟﺸﺭﻜﺎﺕ)ﺍﻷﻤﻭﺍل ﺸﺭﻜﺎﺕ(ﺍﻟﺘﻀﺎﻤﻥ ﻭﺸﺭﻜﺎﺕ)ﺍﻷﺸﺨﺎﺹ ﺸﺭﻜﺎﺕ(ﻭﺍﺯﺩﻴﺎﺩﻫﺎ

ﻤـﻥ ﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﺍﺯﺩﻴﺎﺩ ﺇﻟﻰ ﺃﺩﻯ ﻤﻤﺎ ،ﻜﺒﻴﺭﺓ ﺒﺼﻭﺭﺓ

ﺃﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻋﻠﻰ ﹰﺎﻟﺯﺍﻤ ﻜﺎﻥ ﻫﻨﺎ ﻭﻤﻥ ، ﺍﻟﺠﻬﺎﺕ ﻟﺘﻠﻙ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺒﺎﻻﺤﺘﻴﺎﺠﺎﺕ ﺘﻔﻲ ﺃﻥ ﺍﻟﻤﻤﻜﻥ

ﻤﺘﻌﺩﺩﺓ ﻭﺴﺎﺌل ﺘﺠﺩ

ﺨﻼ ﻤﻥ ﻨﺘﺎﺌﺠﻬﺎ ﺒﺘﻔﺴﻴﺭ ﺍﻟﻘﻴﺎﻡ ﺜﻡ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﻭﺘﻠﺨﻴﺹ ﺘﺴﺠﻴل ﻟﻐﺭﺽل:

Page 10 of 45

- 11.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

1.ﻤﻌﻴﻨـﺔ ﺃﺴـﺱ ﻭﻓﻕ ﺘﺒﻭﻴﺒﻬﺎ ﻹﻤﻜﺎﻨﻴﺔ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻟﻌﻤﻠﻴﺎﺕ ﺘﺎﺭﻴﺨﻲ ﺴﺠل ﺇﻋﺩﺍﺩ

ﺍﻟﻨﺘﺎﺌﺞ ﻭﺘﻔﺴﻴﺭ ﺍﻟﺘﻠﺨﻴﺹ ﺃﻫﺩﺍﻑ ﻟﺨﺩﻤﺔ.

2.ﻭﺘﻘـﺩﻴﺭﺍﺕ ﺤﺴﺎﺒﻴﺔ ﺒﻌﻤﻠﻴﺎﺕ ﺍﻟﻘﻴﺎﻡ)ﺍﻟﺭﻴﺎﻀـﻴﺔ ﺒﺎﻷﺴـﺎﻟﻴﺏ ﺍﻻﺴـﺘﻌﺎﻨﺔ ﺨـﻼل ﻤـﻥ

ﻭﺍﻹﺤﺼﺎﺌﻴﺔ(ﺍﻟﻤﺎﻟﻲ ﺍﻟﻤﺭﻜﺯ ﻭﺘﺤﺩﻴﺩ ﺍﻷﻋﻤﺎل ﻨﺘﺎﺌﺞ ﻟﺘﺤﺩﻴﺩ.

3.ﻭ ﺍﻟﺴﺠﻼﺕ ﻭﺍﻗﻊ ﻤﻥﻭﺍﻟﺠﻭﺍﻨـﺏ ﺍﻟﻌﻨﺎﺼﺭ ﺘﻌﺭﺽ ﻗﻭﺍﺌﻡ ﺇﻋﺩﺍﺩ ﻴﺠﺭﻱ ﺍﻟﺴﺎﺒﻘﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﺍﻫﺘﻤﺎﻡ ﻟﻪ ﻤﻥ ﻜل ﺇﻟﻰ ﻟﺘﻘﺩﻴﻤﻬﺎ ، ﺍﻟﻭﺤﺩﺓ ﻤﺎل ﻭﺭﺍﺱ ﻟﺩﺨل ﺍﻟﺭﺌﻴﺴﻴﺔ

ﻭﺨﺎﺼﺔ:ﺍﻟﺤﻜﻭﻤﺔ ، ﻭﺍﻟﻤﺴﺘﺜﻤﺭﻭﻥ ﺍﻟﺩﺍﺌﻨﻭﻥ ، ﺍﻹﺩﺍﺭﺓ.

ﺍﻵﺘﻲ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﻋﻠﻰ ﻴﻼﺤﻅ ﺃﻥ ﻭﻴﻤﻜﻥ:-

1.ﺍ ﺒﺎﻟﻘﻴﺎﺱ ﺘﻬﺘﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺃﺨﺫﺕﺍﻟﺘﺠﺎﺭﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺨﻼل ﻤﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻸﺤﺩﺍﺙ ﻟﻤﺎﻟﻲ

ﺤﻴـﺙ ، ﺍﻟﻤﺎﻟﻲ ﻭﺍﻟﻤﺭﻜﺯ ﺍﻷﻋﻤﺎل ﻨﺘﺎﺌﺞ ﺘﺤﺩﻴﺩ ﺒﻬﺩﻑ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻬﺎ ﺘﻘﻭﻡ ﺍﻟﺘﻲ

ﻅﻬـﻭﺭ ﺇﻟﻲ ﺇﻀﺎﻓﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﺒﺎﺩﺉ ﻀﻤﻥ ﺃﺼﺒﺤﺕ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻜﺭﺓ ﺘﺒﻠﻭﺭﺕ

ﹰﺎﺃﻴﻀ ﺃﻋﻤﺎﻟﻬﺎ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺍﺴﺘﻤﺭﺍﺭﻴﺔ ﻤﺒﺩﺃ.

2.ﺍﺯﺩﺍﻟﻨﺘﻴﺠـﺔ ﺤـﺴﺎﺒﺎﺕ ﺘﻌـﺩ ﺍﻟﻤﺤﺎﺴـﺒﺔ ﺃﺼـﺒﺤﺕ ﺤﻴﺙ ، ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﻨﺎﺘﺞ ﻴﺎﺩ

ﻭﺍﻟﻤﻴﺯﺍﻨﻴﺔ.

3.ﺍﻟﻤﺭﺤﻠـﺔ ﻓﻲ ﻤﻘﺘﺼﺭﺓ ﻜﺎﻨﺕ ﺃﻥ ﺒﻌﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﺨﺩﻤﻬﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﺘﻌﺩﺩﺕ

ﺍﻟﻤﺸﺭﻭﻉ ﺼﺎﺤﺏ ﻋﻠﻰ ﺍﻟﺴﺎﺒﻘﺔ.

4.ﺍﻟﺘﻲ ﻟﻠﺒﻴﺎﻨﺎﺕ ﺍﻟﺨﺎﺭﺠﻲ ﺍﻻﺴﺘﺨﺩﺍﻡ ﺇﻟﻰ ﹰﺎﺃﺴﺎﺴ ﹰﺎﻤﻭﺠﻬ ﻜﺎﻥ ﻟﻠﻤﺤﺎﺴﺒﺔ ﺍﻟﺭﺌﻴﺴﻲ ﺍﻟﻬﺩﻑ ﺇﻥ

ﻟﺘﺤﺩﻴـﺩ ﻜـﺎﻥ ﺇﻨﻤﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻟﺘﻠﻙ ﺍﻹﺩﺍﺭﺓ ﺍﺴﺘﺨﺩﺍﻡ ﺃﻥ ﻭﺤﺘﻰ ، ﺒﺈﻋﺩﺍﺩﻫﺎ ﺍﻟﻤﺤﺎﺴﺏ ﻴﻘﻭﻡ

ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﺍﻟﻭﺤـﺩﺓ ﺨـﺎﺭﺝ ﻭﺍﻟﺠﻬﺎﺕ ﺍﻹﺩﺍﺭﺓ ﺒﻴﻥ ﺍﻟﻌﻼﻗﺔ)ﺍﻹﺩﺍﺭﺓ ﺒـﻴﻥ ﻜﺎﻟﻌﻼﻗـﺔ

ﺍﻟﺤﻜﻭﻤﻴﺔ ﻭﺍﻟﺠﻬﺎﺕ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻴﻥ ﺍﻟﻌﻼﻗﺔ ﺃﻭ ﻭﺍﻟﻤﺎﻟﻜﻴﻥ.(

اﻟﺜﺎﻟﺜﺔ اﻟﻤﺮﺣﻠﺔ:ﻟﻠﻤﻌﻠﻮﻣ آﻨﻈﺎم اﻟﻤﺤﺎﺳﺒﺔاﻻﻗﺘﺼﺎدﻳﺔ اﻟﻮﺣﺪة ﺧﺪﻣﺔ ﻓﻲ ﺎت

ﺍﻟﺘﺎﺴﻊ ﺍﻟﻘﺭﻥ ﻨﻬﺎﻴﺔ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻱ ﺍﻟﻤﺠﺎل ﻓﻲ ﺤﺩﺜﺕ ﺍﻟﺘﻲ ﺍﻟﻜﺒﻴﺭﺓ ﻟﻠﺘﻁﻭﺭﺍﺕ ﻨﺘﻴﺠﺔ

ﺃﻨﻤﺎﻁﻪ ﻭﺘﻌﺩﺩ ﺍﻟﻜﺒﻴﺭ ﺒﺎﻹﻨﺘﺎﺝ ﺘﻤﺘﺎﺯ ﺍﻟﺘﻲ ﺍﻟﺼﻨﺎﻋﻴﺔ ﺍﻟﻤﺠﺘﻤﻌﺎﺕ ﻅﻬﻭﺭ ﺇﻟﻰ ﺃﺩﺕ ﻭﺍﻟﺘﻲ ﻋﺸﺭ

Page 11 of 45

- 12.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

.Cost Accounting

ﺍﻟﻤﺎﻀﻲ ﻭﻅﺭﻭﻑ ﺇﺤﺩﺍﺙ ﺘﺒﻴﻥ ﺒﻨﻤﺎﺫﺝ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻭﺘﻬﺘﻡ)ﻭﺨﻁـﻁ ﻗﺭﺍﺭﺍﺕ

ﺍﻟﻤﺎﻀﻲ ﻓﻲ ﻭﻀﻌﺕ ﻭﻤﻌﺎﻴﻴﺭ ﻭﻤﻭﺍﺯﻨﺎﺕ(ﺃﻥ ﻭﻴﻤﻜﻥ ، ﺍﻟﺤﺎﻀﺭ ﻓﻲ ﺘﻤﺕ ﻭﺃﺤﺩﺍﺙ ﻭﺤﻘﺎﺌﻕ

ﺍﻟﻤﺴﺘﻘﺒل ﻓﻲ ﺘﺨﺩﻡ)ﹰﺎﻗﺭﻴﺒ ﻴﻜﻭﻥ ﻤﺎ ﻋﺎﺩﺓ ﻭﺍﻟﺫﻱ.(

ﺇﻟﻰ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻭﺘﻬﺩﻑﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺇﺩﺍﺭﺓ ﻤﺴﺎﻋﺩﺓ

ﺃﻥ ﺇﻻ ، ﻟﺫﻟﻙ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻘﺩﻴﻡ ﻁﺭﻴﻕ ﻋﻥ ﻭﺍﻟﺭﻗﺎﺒﺔ ﺍﻟﺘﺨﻁﻴﻁ ﻋﻤﻠﻴﺘﻲ ﺒﺸﺄﻥ ﺍﻟﻼﺯﻤﺔ

ﺍﻟﻤـﺴﺘﻘﺒﻠﻴﺔ ﺒـﺎﻟﻘﺭﺍﺭﺍﺕ ﺘﺘﻌﻠـﻕ ﺍﻟﺘـﻲ ﺍﻟﻜﺒﻴﺭﺓ ﺍﻟﻤﺸﻜﻼﺕ ﺤل ﻓﻲ ﺍﻟﻤﺴﺎﻋﺩﺓ ﻓﻲ ﻗﺼﻭﺭﻫﺎ

ﻗﺩ ﺘﻐﻁﻴﻪ ﺍﻟﺫﻱ ﺍﻟﻘﺼﻴﺭ ﺍﻟﻤﺴﺘﻘﺒﻠﻲ ﺍﻟﻤﺩﻯ ﺒﺴﺒﺏ ﻭﺘﺨﻁﻴﻁﻬﺎﺘﻁـﻭﺭ ﺃﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻥ ﺘﻁﻠﺏ

ﻋﻠـﻰ ﹰﺎﺃﺴﺎﺴ ﺍﻟﻤﺒﻨﻴﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺇﺩﺍﺭﺓ ﺘﺴﺎﻋﺩ ﺍﻟﺘﻲ ﺃﺴﺎﻟﻴﺒﻬﺎ ﻤﻥ

ﺍﻹﺩﺍﺭﻴـﺔ ﺍﻟﻤﺤﺎﺴـﺒﺔ ﻅﻬـﻭﺭ ﻜـﺎﻥ ﻫﻨـﺎ ﻭﻤـﻥ ، ﻭﺘﻁﻭﺭﺍﺘﻪ ﺍﻟﻤﺴﺘﻘﺒل ﻭﺨﻔﺎﻴﺎ ﻤﺘﻐﻴﺭﺍﺕ

Managerial Accounting"ﻤﻌﻴﻨـ ﻨﻭﻋﻴﺔ ﺇﻟﻰ ﺍﻟﺤﺩﻴﺜﺔ ﺍﻟﻌﻠﻤﻴﺔ ﺍﻹﺩﺍﺭﺓ ﻟﺤﺎﺠﺔ ﺍﺴﺘﺠﺎﺒﺔﺔ

ﻭﻜـﺫﻟﻙ ، ﺍﻟﻘﺭﺍﺭﺍﺕ ﻭﺍﺘﺨﺎﺫ ﻭﺍﻟﺭﻗﺎﺒﺔ ﺍﻟﺘﺨﻁﻴﻁ ﻷﻏﺭﺍﺽ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﻥ

ﺍﻟﻭﺤـﺩﺓ ﺇﺩﺍﺭﺓ ﺘﻭﺍﺠﻬﻬـﺎ ﺃﻥ ﻴﻤﻜـﻥ ﺍﻟﺘﻲ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﺸﻜﻼﺕ ﺤل ﻓﻲ ﺃﻜﺒﺭ ﺒﺩﻭﺭ ﻟﻠﻤﺴﺎﻫﻤﺔ

ﺒﺄﻨﻬﺎ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﻭﺼﻑ ﺃﺨﺫﺕ ﺍﻷﺴﺎﺱ ﻫﺫﺍ ﻭﻋﻠﻰ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ:ﻋﻤﻠـﻲ ﺍﻤﺘﺯﺍﺝ

ﻭﺍﻹﺩﺍﺭﺓ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺒﻴﻥﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻴﺘﻤﺜل ﺒﻴﻨﻬﻤﺎ ﺍﻟﻤﺸﺘﺭﻙ ﻭﺍﻟﻌﺎﻤل.

ﻤـﻊ ﺠﻨﺏ ﺇﻟﻰ ﹰﺎﺠﻨﺒ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﻠﻌﺒﻪ ﺃﺼﺒﺤﺕ ﺍﻟﺫﻱ ﻟﻠﺩﻭﺭ ﹰﺎﻭﻁﺒﻘ

ﻤـﻥ ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺨﺩﻤﺔ ﺇﻟﻰ ﹰﺎﻤﻭﺠﻬ ﺍﺼﺒﺢ ﻗﺩ ﻫﺩﻓﻬﺎ ﻓﺈﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺇﺩﺍﺭﺓ

ﺇﺩ ﻤﺴﺎﻋﺩﺓ ﺒﻬﺩﻑ ﻤﺎﻟﻴﺔ ﻭﻏﻴﺭ ﻤﺎﻟﻴﺔ ﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺘﻭﻓﺭﻩ ﻤﺎ ﺨﻼلﻓـﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺍﺭﺓ

ﺍﻷﺴﺎﺴﻴﺔ ﺒﻭﻅﺎﺌﻔﻬﺎ ﺍﻟﻘﻴﺎﻡ)ﻭﺭﻗﺎﺒﺔ ﺘﺨﻁﻴﻁ ﻤﻥ(ﺍﻟﺘﺎﺭﻴﺨﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻋﻥ ﺘﻘﺩﻤﻪ ﻤﺎ ﺇﻟﻰ ﺇﻀﺎﻓﺔ

Page 12 of 45

- 13.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﺼﺒﺢ ﻗﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻫﺩﻑ ﻓﺈﻥ ﻭﺒﺫﻟﻙﺍﻟﺩﺍﺨﻠﻴـﺔ ﺍﻟﺠﻬـﺎﺕ ﻤـﻥ ﻜل ﻟﺨﺩﻤﺔ ﹰﺎﻤﻭﺠﻬ

ﻋـﺩﺩ ﻤﻊ ﺍﻟﺘﻌﺎﻤل ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻥ ﻴﺘﻁﻠﺏ ﺍﺼﺒﺢ ﺍﻟﻜﺒﻴﺭ ﺍﻟﺩﻭﺭ ﻫﺫﺍ ﻭﺃﻥ ، ﺍﻟﺨﺎﺭﺠﻴﺔ ﻭﺍﻟﺠﻬﺎﺕ

ﻭﺍﺤﺩ ﺒﻭﻗﺕ ﺍﻵﺘﻴﻴﻥ ﺍﻟﻐﺭﻀﻴﻥ ﺘﺤﻘﻴﻕ ﺒﻬﺩﻑ ﻭﺍﻟﺘﻔﺼﻴﻠﻴﺔ ﺍﻹﺠﻤﺎﻟﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻥ ﻫﺎﺌل.

1.ﻫـﺫﻩ ﻭﺍﺴﺘﺨﺩﺍﻡ ﻭﺍﺤﺩﺓ ﻜﻭﺤﺩﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺓ ﺍﻹﺠﻤﺎﻟﻴﺔ ﺍﻟﻨﺘﺎﺌﺞ ﻗﻴﺎﺱﺍﻻﺠﻤﺎﻟﻴـﺎﺕ

ﺘﺅﺩﻴﻬـﺎ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻌﻤﻠﻴﺎﺕ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻘﻴﺎﺱ ﺨﻼل ﻤﻥ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻘﻭﺍﺌﻡ ﻷﻋﺩﺍﺩ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ.

2.ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺓ ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻤﻌﺎﻤﻼﺕ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺒﺎﻟﻌﻤﻠﻴﺎﺕ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺍﻟﺘﻔﺎﺼﻴل ﺩﺭﺍﺴﺔ

ﺍﻹﺩﺍﺭﺓ ﺇﻟﻰ ﻭﺘﻭﺼﻴﻠﻬﺎ–ﺍﻟﺘﻘﺎﺭﻴﺭ ﻁﺭﻴﻕ ﻋﻥ-ﺍﻟﺘﺤﻠﻴـل ﻓـﻲ ﻻﺴـﺘﺨﺩﺍﻤﻬﺎﻭﺍﺘﺨـﺎﺫ

ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ.

ﹰﺍﻗﺎﺼـﺭ ﻴﻌﺩ ﻟﻡ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺩﻭﺭ ﺃﻥ ﻴﺘﺒﻴﻥ ﺘﻘﺩﻡ ﻤﺎ ﺨﻼل ﻭﻤﻥ

ﺘﺤﻠﻴـل ﻟﻴـﺸﻤل ﺍﻤﺘﺩ ﻭﺇﻨﻤﺎ ﺇﺠﻤﺎﻟﻴﺔ ﺒﺼﻭﺭﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻘﻴﺎﺱ ﻋﻠﻰ

ﻤـﺴﺘﺨﺩﻤﻴﻬﺎ ﺇﻟﻰ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﺘﻭﺼﻴل ﻤﺎﻟﻴﺔ ﻭﻏﻴﺭ ﻤﺎﻟﻴﺔ ﺒﺼﻭﺭﺓ ﺍﻟﻤﻌﺎﻤﻼﺕ ﻫﺫﻩ

ﻜﻜل ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺃﻫﺩﺍﻑ ﺘﺨﺩﻡ ﺍﻟﺘﻲ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻟﻤﺴﺎﻋﺩﺘﻬﻡ.

ﻟﻠﻭﺤـﺩﺓ ﺍﻹﺩﺍﺭﻱ ﺍﻟﻬﻴﻜـل ﺩﺍﺨل ﺃﻫﻤﻴﺘﻬﺎ ﺍﺯﺩﺍﺩﺕ ﻗﺩ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻭﻅﻴﻔﺔ ﻓﺈﻥ ﻭﻋﻠﻴﻪ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔﺍﻟﻤﺎﻟﻴﺔ ﺒﺎﻟﻌﻤﻠﻴﺎﺕ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺇﻟﻴﻬﺎ ﺘﺘﺩﻓﻕ ﻭﺃﺨﺫﺕ ـ ﺍﻟﻤﺭﺤﻠﺔ ﻫﺫﻩ ﻓﻲ ـ

ﺍ ﻭﺍﻷﻗﺴﺎﻡ ﻟﻺﺩﺍﺭﺍﺕ ﺍﻟﻤﺎﻟﻴﺔ ﻭﻏﻴﺭﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻤﻨﻬـﺎ ﻭﺘﺘﺩﻓﻕ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﻟﻤﺨﺘﻠﻔﺔ

ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻋﻨﺩ ﺒﻬﺎ ﻟﺘﺴﺘﺭﺸﺩ ﻭﺍﻷﻗﺴﺎﻡ ﺍﻹﺩﺍﺭﺍﺕ ﻜﺎﻓﺔ ﺇﻟﻰ ﻭﺍﻟﻤﻔﻴﺩﺓ ﺍﻟﻤﻨﺎﺴﺒﺔ.

ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺍﻟﺒﻴﺎﻨـﺎﺕ ﻭﺘﺠﻬﻴﺯ ﺘﺩﺍﻭل ﻋﻠﻰ ﹰﺍﻗﺎﺼﺭ ﻴﻌﺩ ﻟﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺩﻭﺭ ﺃﻥ ﻭﺒﻤﺎ

ﺍﻟﺘﻘﻠﻴﺩﻴ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻘﻭﺍﺌﻡ ﻟﺘﺼﻭﻴﺭ ﺍﻟﻼﺯﻤﺔ ﺍﻟﺘﺎﺭﻴﺨﻴﺔﺍﻟﻭﺤـﺩﺓ ﺇﺩﺍﺭﺓ ﺘﺯﻭﻴـﺩ ﻟﻴﺸﻤل ﺍﻤﺘﺩ ﺒل ، ﺔ

ﻨـﻭﺍﺤﻲ ﻓـﻲ ﺍﺤﺘﻴﺎﺠﺎﺘﻬـﺎ ﺘﻐﻁﻴﺔ ﻓﻲ ﺍﻟﻤﻔﻴﺩﺓ ﺍﻟﻤﺎﻟﻴﺔ ﻭﻏﻴﺭ ﺍﻟﻤﺎﻟﻴﺔ ﺒﺎﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﻭﺍﻟﺘﺤﻠـﻴﻼﺕ ﺍﻟﺘﻔـﺴﻴﺭﺍﺕ ﻭﺇﻋـﺩﺍﺩ ﻭﺍﻟﻤﺴﺘﻘﺒﻠﻴﺔ ﺍﻟﺤﺎﻀﺭﺓ ﺒﺎﻷﺤﺩﺍﺙ ﺘﻬﺘﻡ ﻭﺃﺨﺫﺕ ،ﻤﺘﻌﺩﺩﺓ

ﻭﺍﺘ ﻭﺍﻟﺭﻗﺎﺒﺔ ﺍﻟﺘﺨﻁﻴﻁ ﻭﻅﺎﺌﻑ ﻓﻲ ﺍﻟﻤﺴﺎﻋﺩﺓ ﺍﻟﺠﻤﺎﻟﻴﺎﺕ ﺒﺸﺄﻨﻬﺎ ﺍﻟﻼﺯﻤﺔﺍﻟﺨﺎﺼﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺨﺎﺫ

Page 13 of 45

- 14.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺒﺘﻭﻀﻴﺢ ﺍﻟﻤﻌﺭﻭﻓﺔ ﺍﻟﻌﻠﻤﻴﺔ ﻭﺍﻟﺠﻤﻌﻴﺎﺕ ﺍﻟﻬﻴﺌﺎﺕ ﺍﻫﺘﻤﺕ ﻭﻗﺩﻜﻨﻅـﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺩﻭﺭ

ﻟﻠﻤﺤﺎﺴﺒﺔ ﺍﻷﻤﺭﻴﻜﻴﺔ ﺍﻟﺠﻤﻌﻴﺔ ﺤﺜﺕ ﺤﻴﺙ ، ﻟﻠﻤﻌﻠﻭﻤﺎﺕ)The American Accounting

Association(ﻨﻅـﻡ ﺘﻁـﻭﻴﺭ ﻁـﺭﻕ ﻟﺘﺸﻤل ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﺤﻭﺙ ﺘﻁﻭﻴﺭ ﻀﺭﻭﺭﺓ ﻋﻠﻰ

ﻴﻘﻊ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻤﺠﺎﻻﺕ ﻓﻲ ﺍﻟﻌﻠﻤﻲ ﺍﻟﺒﺤﺙ ﻤﻌﺘﺒﺭﺓ ، ﺍﻹﺩﺍﺭﺓ ﺍﺤﺘﻴﺎﺠﺎﺕ ﻟﺴﺩ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ

ﺇﻁﺎﺭ ﺩﺍﺨل ﹰﺎﺘﻤﺎﻤﺤﻴـﺙ ﻤﻥ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﹰﺎﻨﻅﺎﻤ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺍﻋﺘﺒﺭﺕ ﺤﻴﺙ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﺒﺤﺙ

ﺍﻟﺒﻴﺎﻨـﺎﺕ ﺍﺴﺘﻘﺒﺎل ﺒﻌﻤﻠﻴﺎﺕ ﻭﻗﻴﺎﻤﻬﺎ ﻟﻺﺩﺍﺭﺓ ﺍﻟﺸﺎﻤﻠﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻤﺸﻜﻼﺕ ﺒﻨﻔﺱ ﺘﻌﺎﻤﻠﻬﺎ

ﺍﻟﻘﺭﺍﺭﺍﺕ ﺘﺭﺸﻴﺩ ﻓﻲ ﻟﺘﺴﺘﺨﺩﻡ ﻭﻋﺭﻀﻬﺎ ﻭﻨﻘﻠﻬﺎ ﻭﺘﺸﻐﻴﻠﻬﺎ ﻭﺍﺴﺘﺭﺠﺎﻋﻬﺎ ﻭﺘﺨﺯﻴﻨﻬﺎ ﻭﺘﺴﺠﻴﻠﻬﺎ.

ﺍﻟ ﺍﻟﻤﺒﺤﺙ ﻓﻲ ﺘﻭﻀﻴﺤﻪ ﺴﻨﺤﺎﻭل ﻤﺎ ﻭﻫﺫﺍﺘﺎﻟﻲ.

Page 14 of 45

- 15.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

اﻟﺜﺎﻧﻲ اﻟﻤﺒﺤﺚ

وﻣﻜﻮﻧﺎﺗﻪ اﻟﻤﺤﺎﺳﺒﻴﺔ اﻟﻤﻌﻠﻮﻣﺎت ﻧﻈﺎم ﻣﻔﻬﻮم

ﺘﻨـﺎﻭل ﻤـﻥ ﻻﺒﺩ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻋﻥ ﻭﺍﻀﺢ ﻤﻔﻬﻭﻡ ﺇﻋﻁﺎﺀ ﺒﻬﺩﻑ

ﻤـﻥ ﻜـل ﻤﻔﺎﻫﻴﻡ ﺇﻟﻰ ﺍﻟﺘﻁﺭﻕ ﺨﻼل ﻤﻥ ﺘﺤﻠﻴﻠﻴﺔ ﺒﺼﻭﺭﺓ ﻟﻪ ﺍﻟﻤﻜﻭﻨﺔ ﺍﻟﻤﻔﺎﻫﻴﻡ:، ﺍﻟﻨﻅـﺎﻡ

ﺘﻁﺭﻗﻨﺎ ﺃﻥ ﺒﻌﺩ ، ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ، ﺍﻟﻤﻌﻠﻭﻤﺎﺕﺍﻟﺴﺎﺒﻕ ﺍﻟﻤﺒﺤﺙ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻟﻤﻔﻬﻭﻡ.

اﻟﻨﻈﺎمSystem

وﺷﺮوﻃﻪ اﻟﻨﻈﺎم ﺗﻌﺮﻳﻒ

ﺍﻟﻨﻅﺎﻡ ﺘﻌﺭﻴﻑ ﻴﻤﻜﻥ–ﻋﺎﻤﺔ ﺒﺼﻭﺭﺓ-ﺒﺄﻨﻪ:ﺃﻭ ﺍﻟﻌﻨﺎﺼﺭ ﺃﻭ ﺍﻷﺠﺯﺍﺀ ﻤﻥ ﻤﺠﻤﻭﻋﺔ

ﺃﻭ ﻫـﺩﻑ ﻟﺘﺤﻘﻴـﻕ ﻭﻤﺘﺭﺍﺒﻁـﺔ ﻤﺘﻨﺎﺴﻘﺔ ﺒﺼﻭﺭﺓ ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻤﻊ ﺘﻌﻤل ﺍﻟﺘﻲ ﺍﻟﻤﻘﻭﻤﺎﺕ

ﻤﺤﺩﺩﺓ ﺃﻫﺩﺍﻑ ﻤﺠﻤﻭﻋﺔ.

ﺍﻟﺘﻌﺭﻴ ﻫﺫﺍ ﺨﻼل ﻭﻤﻥﺒﺎﻵﺘﻲ ﺍﻟﻨﻅﺎﻡ ﺸﺭﻭﻁ ﺘﺤﺩﻴﺩ ﻴﻤﻜﻥ ﻑ:

1.ﺃﻭ ﻤﺎﺩﻴـﺔ ﺘﻜﻭﻥ ﺃﻥ ﺍﻟﻤﻤﻜﻥ ﻤﻥ ﺍﻟﺘﻲ ﺍﻟﻤﻘﻭﻤﺎﺕ ﺃﻭ ﺍﻟﻌﻨﺎﺼﺭ ﺃﻭ ﺍﻷﺠﺯﺍﺀ ﻤﻥ ﻤﺠﻤﻭﻋﺔ

ﺍﻟﻨﻅﺎﻡ ﻟﻁﺒﻴﻌﺔ ﹰﺎﺘﺒﻌ ﻭﺫﻟﻙ ، ﻜﻠﻴﻬﻤﺎ ﺃﻭ ﺒﺸﺭﻴﺔ.

2.ﺒﺤﻴـﺙ ﻤﺘﺒﺎﺩﻟﺔ ﺒﺼﻭﺭﺓ ﺍﻟﻤﻘﻭﻤﺎﺕ ﺃﻭ ﺍﻟﻌﻨﺎﺼﺭ ﺃﻭ ﺍﻷﺠﺯﺍﺀ ﻫﺫﻩ ﺒﻴﻥ ﻭﺍﻟﺘﺭﺍﺒﻁ ﺍﻟﺘﻨﺎﺴﻕ

ﺒﺄ ﺃﻭ ﺒﺼﻭﺭﺓ ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﺘﺨﺩﻡﻤﻨﻁﻘﻴﺔ ﻋﻼﻗﺔ ﻭﻓﻕ ﺨﺭﻯ.

3.ﺍﻟﻨﻅـﺎﻡ ﻫﺩﻑ ﻴﻤﺜل ﺤﻴﺙ ، ﻭﻤﻌﻠﻭﻤﺔ ﻤﺤﺩﺩﺓ ﺃﻫﺩﺍﻑ ﻤﺠﻤﻭﻋﺔ ﺃﻭ ﻫﺩﻑ ﻟﺘﺤﻘﻴﻕ ﺍﻟﺴﻌﻲ

ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻤﻊ ﻭﻋﻼﻗﺎﺘﻬﺎ ﺍﻷﺠﺯﺍﺀ ﺘﺤﺩﻴﺩ ﺃﺴﺎﺴﻬﺎ ﻋﻠﻰ ﻴﺘﻡ ﺍﻟﺘﻲ ﺍﻷﺴﺎﺴﻴﺔ ﺍﻟﺭﻜﻴﺯﺓ.

ﺍﻟﻤﻔﻬﻭﻡ ﻫﺫﺍ ﻭﻴﻌﺘﺒﺭ–ﻟﻠﻨﻅﺎﻡ-ﻤـﻥ ﺍﻟﻌﺩﻴـﺩ ﻋﻠﻰ ﻴﻨﻁﺒﻕ ﺃﻥ ﻴﻤﻜﻥ ﺒﺤﻴﺙ ، ﹰﻼﺸﺎﻤ

ﺍﻟﻤﻭﺠﻭﺩﺓ ﺍﻟﻨﻅﻡﻤﺜل ﺍﻟﻴﻭﻤﻴﺔ ﺤﻴﺎﺘﻨﺎ ﻓﻲ:ﻤـﻥ ﻤﺠﻤﻭﻋـﺔ ﻤﻥ ﻴﺘﻜﻭﻥ ﺍﻟﺫﻱ ﺍﻟﺸﻤﺴﻲ ﺍﻟﻨﻅﺎﻡ

ﺘﺤﻘﻴـﻕ ﺴﺒﻴل ﻓﻲ ﻭﻤﻨﺘﻅﻤﺔ ﻭﻤﺘﺭﺍﺒﻁﺔ ﻤﺘﻨﺎﺴﻘﺔ ﺒﺼﻭﺭﺓ ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻤﻊ ﺘﻌﻤل ﺍﻟﻜﻭﺍﻜﺏ

، ﺃﻫﺩﺍﻑ ﻋﺩﺓ

Page 15 of 45

- 16.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﺠﺎﻤﻌﻲ ﺍﻟﻨﻅﺎﻡ ﻭﻜﺫﻟﻙ)ﺍﻟﺘﻌﻠﻴﻤﻲ(ﻭﺍﻹﺩﺍﺭﺍﺕ ﺍﻷﻗـﺴﺎﻡ ﻤـﻥ ﻋﺩﺩ ﻤﻥ ﻴﺘﻜﻭﻥ ﺍﻟﺫﻱ

ﺒﻌﻀﻬ ﻤﻊ ﺘﻌﻤل ، ﻭﺍﻷﺴﺎﺘﺫﺓ ﻭﺍﻟﺒﻴﺎﻨﺎﺕﺍﻟﻁﻠﺒﺔ ﺘﻌﻠﻴﻡ ﺃﺠل ﻤﻥ ﺍﻟﺒﻌﺽ ﺎ..ﻭﻫﻜﺫﺍ.

ﻴﺄﺘﻲ ﻜﻤﺎ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﺠﺎل ﻓﻲ ﺍﻟﻨﻅﺎﻡ ﻤﻔﻬﻭﻡ ﺘﻁﺒﻴﻕ ﻭﻴﻤﻜﻥ:-

ًﻻأو.اﻟﻤﺤﺎﺳﺒﻲ اﻟﻨﻈﺎم أﺟﺰاء

ﺒﻜﺎﻓـﺔ ﺍﻟﻤﺘﻤﺜﻠـﺔ ﺍﻟﺒﺸﺭﻴﺔ ﺍﻷﺠﺯﺍﺀ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻴﺘﻜﻭﻥ ﺤﻴﺙ

ﻤ ﻤﺠﻤﻭﻋﺔ ﻴﺴﺘﺨﺩﻤﻭﻥ ﺍﻟﺫﻴﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺩﺍﺌﺭﺓ ﻓﻲ ﺍﻟﻌﺎﻤﻠﻴﻥ ﺍﻷﺸﺨﺎﺹﺍﻟﻤﺎﺩﻴـﺔ ﺍﻷﺠﺯﺍﺀ ﻥ

ﻭﺴـﺠﻼﺕ ﻭﺩﻓﺎﺘﺭ ﻭﻤﻌﺩﺍﺕ ﺁﻻﺕ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﺃﺩﺍﺀ ﻟﻭﺍﺯﻡ ﺒﻜﺎﻓﺔ ﺍﻟﻤﺘﻤﺜﻠﺔ..، ﺍﻟـﺦ

ﻭﺘﻭﺼﻴل ﻭﺘﺸﻐﻴﻠﻬﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺒﺘﺴﺠﻴل ﺍﻟﻘﻴﺎﻡ ﺴﺒﻴل ﻓﻲ ﻤﻌﻴﻨﺔ ﻤﺤﺎﺴﺒﻴﺔ ﻭﻗﻭﺍﻋﺩ ﺇﺠﺭﺍﺀﺍﺕ ﻭﻓﻕ

ﺘـﺴﺘ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻜﺎﻓﺔ ﺇﻟﻰ ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻓﻲ ﻨﺘﺎﺌﺠﻬﺎﻔﺎﺩ

ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻤﻨﻬﺎ.

ًﺎﺛﺎﻧﻴ.اﻟﻤﺤﺎﺳﺒﻲ اﻟﻨﻈﺎم ﻋﻨﺎﺻﺮ

ﺍﻵﺘﻴﺔ ﺍﻟﻌﻨﺎﺼﺭ ﻤﻥ ﻴﺘﻜﻭﻥ ﺍﻨﻪ ﻋﻠﻰ ﻨﻅﺎﻡ ﺃﻱ ﺇﻟﻰ ﺍﻟﻨﻅﺭ ﻴﻤﻜﻥ:

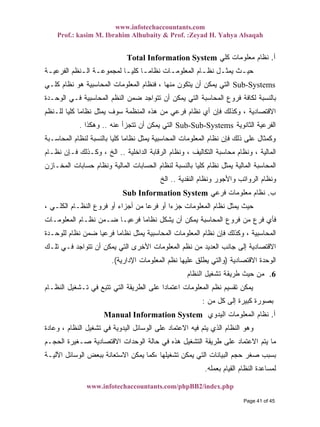

Input اﻟﻤﺪﺧﻼت 1.

ﺍﻷﺴﺎﺴﻴﺔ ﺒﺎﻻﺤﺘﻴﺎﺠﺎﺕ ﻭﺘﺘﻤﺜل ، ﺍﻟﻨﻅﺎﻡ ﻋﻤل ﺒﺩﺍﻴﺔ ﻨﻘﻁﺔ ﻭﻫﻲ)ﺍﻷﻭﻟﻴﺔ(ﺍﻟﻼﺯﻤـﺔ

ﻤﺠﺭ ﺃﺭﻗﺎﻡ ﺸﻜل ﺘﺄﺨﺫ ﻭﻗﺩ ، ﺍﻟﻨﻅﺎﻡ ﻟﻌﻤلﺤـﺎﻻﺕ ﺃﻭ ﺤﺎﻟﺔ ﻋﻥ ﺘﻌﺒﺭ ﻭﺭﺴﻭﻡ ﺃﺸﻜﺎل ﺃﻭ ﺩﺓ

ﻭﺼﻔﻴﺔ ﺒﺼﻴﻐﺔ ﺘﻜﻭﻥ ﻭﻗﺩ ، ﻤﻌﻴﻨﺔ)ﹰﻼﻤﺜ ﺍﻹﺩﺍﺭﻴﺔ ﻜﺎﻷﻭﺍﻤﺭ(ﺘﻜـﻭﻥ ﺃﻥ ﺍﻟﻤﻤﻜـﻥ ﻭﻤﻥ ،

ﺘـﺴﺘﺨﺩﻡ ﻋﻨـﺩﻤﺎ ﺃﺨـﺭﻯ ﻨﻅﻡ ﻋﺩﺓ ﺃﻭ ﺁﺨﺭ ﻟﻨﻅﺎﻡ ﻤﺨﺭﺠﺎﺕ ﺒﻤﺜﺎﺒﺔ ﻤﻌﻴﻥ ﻨﻅﺎﻡ ﻤﺩﺨﻼﺕ

ﺍﻟﺘـ ﻋﻼﻗـﺎﺕ ﺨﻼل ﻤﻥ ﺃﻭ ﺍﻟﻌﻜﺴﻴﺔ ﺍﻟﺘﻐﺫﻴﺔ ﺨﻼل ﻤﻥ ﺍﻟﺘﺸﻐﻴل ﻓﻲ ﺠﺩﻴﺩﺓ ﻜﻤﺩﺨﻼﺕﺭﺍﺒﻁ

ﺍﻟﻨﻅﻡ ﺘﻠﻙ ﺒﻴﻥ ﺘﻜﻭﻥ ﺍﻟﺘﻲ ﻭﺍﻟﺘﻨﺴﻴﻕ ﻭﺍﻟﺘﻜﺎﻤل.

ﻋﻠﻴﻬـﺎ ﺍﻟﺤﺼﻭل ﻴﺘﻡ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﺠﻤﻭﻋﺔ ﺍﻟﻤﺩﺨﻼﺕ ﺘﻤﺜل ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻭﻓﻲ

ﺍﻟﻤﺎﻟﻴﺔ ﻟﻸﺤﺩﺍﺙ ﺍﻟﻤﺅﻴﺩﺓ ﺍﻟﻤﻭﻀﻭﻋﻴﺔ ﺍﻷﺩﻟﺔ ﻤﻥ)ﺍﻟﻤﺴﺘﻨﺩﺍﺕ(ﺍﻟﺘـﻲ ﺍﻟﺘﻘﺩﻴﺭﻴـﺔ ﻭﺍﻟﺒﻴﺎﻨـﺎﺕ

ﺍ ﻭﺍﻟﺒﻴﺎﻨـﺎﺕ ، ﺍﻷﺨـﺭﻯ ﺍﻟﻨﻅـﺎﻡ ﻋﻨﺎﺼﺭ ﻁﺭﻴﻕ ﻋﻥ ﺇﻋﺩﺍﺩﻫﺎ ﻴﺘﻡﻭﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﻟﻜﻤﻴـﺔ

Page 16 of 45

- 17.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

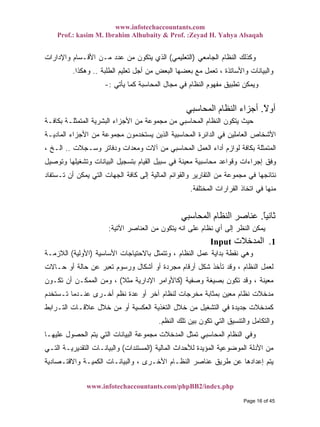

Process اﻟﺘﺸﻐﻴﻠﻴﺔ اﻟﻌﻤﻠﻴﺎت 2.

ﺒﺘﺤﻭﻴل ﺘﻘﻭﻡ ﺍﻟﺘﻲ ﺍﻟﻘﻭﻯ ﺃﻭ ﺍﻷﺠﻬﺯﺓ ﺒﻭﺍﺴﻁﺔ ﺘﺠﺭﻯ ﺍﻟﺘﻲ ﺍﻟﻌﻤﻠﻴﺎﺕ ﻤﺠﻤﻭﻋﺔ ﻭﻫﻲ

ﺘﻔﺎﻋل ﻤﺴﺎﺭﺍﺕ ﺘﻭﺠﻴﻪ ﺨﻼل ﻤﻥ ﻤﺨﺭﺠﺎﺕ ﺇﻟﻰ ﺍﻟﻤﺩﺨﻼﺕﻭﻀـﺒﻁﻬﺎ ﺍﻟﻤـﺩﺨﻼﺕ ﻫـﺫﻩ

ﻤﻌﻴﻨﺔ ﺃﺨﺭﻯ ﻭﺇﺠﺭﺍﺀﺍﺕ ﻭﻤﺎﺩﻴﺔ ﺒﺸﺭﻴﺔ ﻗﻭﻯ ﺒﺎﺴﺘﺨﺩﺍﻡ.

ﻭﺍﻟﺘﺒﻭﻴـﺏ ﺍﻟﺘﺠﻤﻴـﻊ ﻋﻤﻠﻴﺎﺕ ﻓﻲ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺘﺘﻤﺜل ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻭﻓﻲ

ﺍﻟﻤﺩﺨﻼﺕ ﻋﻠﻰ ﺘﺠﺭﻯ ﺍﻟﺘﻲ ﻭﺍﻟﺘﻠﺨﻴﺹ)ﺍﻟﺒﻴﺎﻨﺎﺕ(ﻭﻓـﻕ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﺴﺠﻼﺕ ﺍﻟﺩﻓﺎﺘﺭ ﻓﻲ

ﺇﻀ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻘﻭﺍﻋﺩ ﻭﺍﻟﻤﻔﺎﻫﻴﻡ ﺍﻟﻤﺒﺎﺩﺉﺘﺤﻠﻴـل ﻓﻲ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻷﺴﺎﻟﻴﺏ ﺍﺴﺘﺨﺩﺍﻡ ﺇﻟﻰ ﺎﻓﺔ

ﻋﻠﻰ ﻟﻠﺭﻗﺎﺒﺔ ﺍﻹﺤﺼﺎﺌﻴﺔ ﺍﻟﺨﺭﺍﺌﻁ ، ﺍﻟﻌﻤﻠﻴﺎﺕ ﺒﺤﻭﺙ ، ﻭﺍﻷﺭﺒﺎﺡ ﻭﺍﻟﺤﺠﻡ ﺍﻟﺘﻜﻠﻔﺔ ﺒﻴﻥ ﺍﻟﻌﻼﻗﺔ

ﻭﻏﻴﺭﻫﺎ ﺘﻜﺎﻟﻴﻑ. ﺍﻟ

3.Output اﻟﻤﺨﺮﺟﺎت

ﻟﻸﻫﺩﺍﻑ ﹰﺎﻭﻓﻘ ﺍﻟﻤﺩﺨﻼﺕ ﻋﻠﻰ ﺘﺠﺭﻱ ﺍﻟﺘﻲ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺘﻔﺎﻋل ﺤﺎﺼل ﻭﻫﻲ

ﻟﻠﻨﻅﺎﻡ ﺍﻟﻤﺭﺴﻭﻤﺔ.ﻭﻓﻲﺍﻟﻤﺨﺭﺠﺎﺕ ﺘﺸﻤل ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ:ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ

ﺇﻁﺎﺭ ﻓﻲ ﻟﻠﻤﺩﺨﻼﺕ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺘﻔﺎﻋﻼﺕ ﻋﻥ ﺍﻟﻨﺎﺘﺠﺔ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ

ﻤﻨﻬﺎ ﻭﺘﺴﺘﻔﺎﺩ ﺘﺴﺘﺨﺩﻤﻬﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﻟﻠﺠﻬﺎﺕ ﻭﺍﻟﺫﺍﺘﻴﺔ ﺍﻟﺒﻴﺌﻴﺔ ﺍﻟﻤﺘﻐﻴﺭﺍﺕ.

( اﻟﻌﻜﺴﻴﺔ اﻟﺘﻐﺬﻳﺔ)اﻟﺮﻗﺎﺑﺔ() 4.Feed Back Control

ﺍﻟﻨﻅـﺎﻡ ﻋﻨﺎﺼـﺭ ﻟﺘﻘﻴﻴﻡ ﺍﻟﻼﺯﻤﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﺍﻟﺤﺼﻭل ﻋﻤﻠﻴﺔ ﻭﻫﻲ

ﺍﻟﺴﺎﺒﻘﺔ)ﺍﻟﻤﺨﺭﺠﺎﺕ ، ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ، ﺍﻟﻤﺩﺨﻼﺕ(ﻭﺇﻤﻜﺎﻨﻴﺘﻬـﺎ ﺩﻗﺘﻬﺎ ﻤﺩﻯ ﻤﻥ ﻭﺍﻟﺘﺄﻜﺩ

ﺃﻫﺩﺍﻓﻬﺎ ﺘﺤﻘﻴﻕ ﻓﻲ.

ﺍﻟﺴﺎﺒﻘﺔ ﺍﻟﻌﻨﺎﺼﺭ ﻋﻠﻰ ﺍﻟﺭﻗﺎﺒﺔ ﻋﻤﻠﻴﺔ ﺨﻼل ﻤﻥ ﺍﻟﻌﻜﺴﻴﺔ ﺍﻟﺘﻐﺫﻴﺔ ﺘﺘﻡ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻭﻓﻲ

ﺒﺍﻟﻨﻅﺎﻡ ﻴﺭﻤﻲ ﺍﻟﺘﻲ ﺍﻷﻫﺩﺍﻑ ﺘﺤﻘﻴﻕ ﺇﻟﻰ ﹰﻻﻭﺼﻭ ﺍﻟﺼﺤﻴﺢ ﺍﻟﺘﻭﺠﻴﻪ ﻭﺘﻭﺠﻴﻬﻬﺎ ﺘﻘﻴﻴﻤﻬﺎ ﻬﺩﻑ

ﻜﻜل ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺓ ﺨﺩﻤﺔ ﺘﺤﻘﻴﻘﻬﺎ ﺍﻟﻤﺤﺎﺴﺒﻲ.

Page 17 of 45

- 18.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

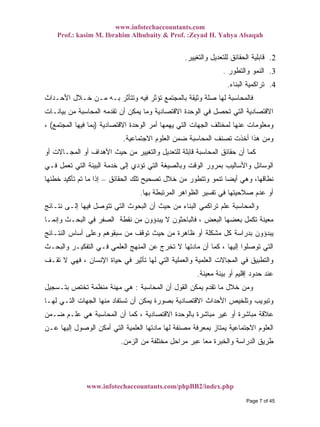

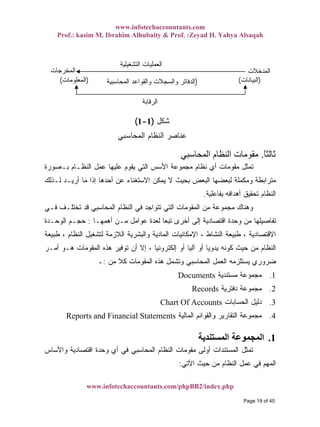

ﺍﻵﺘﻲ ﺍﻟﺸﻜل ﻭﻓﻕ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻋﻨﺎﺼﺭ ﺘﻭﻀﻴﺢ ﻭﻴﻤﻜﻥ:

Page 18 of 45

- 19.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﻤﺩﺨﻼﺕ

)ﺍﻟﺒﻴﺎﻨﺎﺕ()ﺍﻟﻤﻌﻠﻭﻤﺎﺕ(

ﺍﻟﻤﺨﺭﺠﺎﺕ

ﺍﻟﻌﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﻤﻠﻴﺎﺕ

)ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻘﻭﺍﻋﺩ ﻭﺍﻟﺴﺠﻼﺕ ﺍﻟﺩﻓﺎﺘﺭ

ﺍﻟﺭﻗﺎﺒﺔ

ﺸﻜل)1-1(

ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻋﻨﺎﺼﺭ

ًﺎﺛﺎﻟﺜ.اﻟﻤﺤﺎﺳﺒﻲ اﻟﻨﻈﺎم ﻣﻘﻮﻣﺎت

ﺍﻟﺘﻲ ﺍﻷﺴﺱ ﻤﺠﻤﻭﻋﺔ ﻨﻅﺎﻡ ﺃﻱ ﻤﻘﻭﻤﺎﺕ ﺘﻤﺜلﺒـﺼﻭﺭﺓ ﺍﻟﻨﻅـﺎﻡ ﻋﻤل ﻋﻠﻴﻬﺎ ﻴﻘﻭﻡ

ﻟـﺫﻟﻙ ﺃﺭﻴـﺩ ﻤﺎ ﺇﺫﺍ ﺃﺤﺩﻫﺎ ﻋﻥ ﺍﻻﺴﺘﻐﻨﺎﺀ ﻴﻤﻜﻥ ﻻ ﺒﺤﻴﺙ ﺍﻟﺒﻌﺽ ﻟﺒﻌﻀﻬﺎ ﻭﻤﻜﻤﻠﺔ ﻤﺘﺭﺍﺒﻁﺔ

ﺒﻔﺎﻋﻠﻴﺔ ﺃﻫﺩﺍﻓﻪ ﺘﺤﻘﻴﻕ ﺍﻟﻨﻅﺎﻡ.

ﻓـﻲ ﺘﺨﺘﻠـﻑ ﻗﺩ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻓﻲ ﺘﺘﻭﺍﺠﺩ ﺍﻟﺘﻲ ﺍﻟﻤﻘﻭﻤﺎﺕ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻭﻫﻨﺎﻙ

ﻋﻭﺍﻤل ﻟﻌﺩﺓ ﹰﺎﺘﺒﻌ ﺃﺨﺭﻯ ﺇﻟﻰ ﺍﻗﺘﺼﺎﺩﻴﺔ ﻭﺤﺩﺓ ﻤﻥ ﺘﻔﺎﺼﻴﻠﻬﺎﺃﻫﻤﻬـﺎ ﻤـﻥ:ﺍﻟﻭﺤـﺩﺓ ﺤﺠـﻡ

ﻁﺒﻴﻌﺔ ، ﺍﻟﻨﻅﺎﻡ ﻟﺘﺸﻐﻴل ﺍﻟﻼﺯﻤﺔ ﻭﺍﻟﺒﺸﺭﻴﺔ ﺍﻟﻤﺎﺩﻴﺔ ﺍﻹﻤﻜﺎﻨﻴﺎﺕ ، ﺍﻟﻨﺸﺎﻁ ﻁﺒﻴﻌﺔ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﺃﻤـﺭ ﻫـﻭ ﺍﻟﻤﻘﻭﻤﺎﺕ ﻫﺫﻩ ﺘﻭﻓﻴﺭ ﺃﻥ ﺇﻻ ، ﺇﻟﻜﺘﺭﻭﻨﻴﺎ ﺃﻭ ﹰﺎﺁﻟﻴ ﺃﻭ ﹰﺎﻴﺩﻭﻴ ﻜﻭﻨﻪ ﺤﻴﺙ ﻤﻥ ﺍﻟﻨﻅﺎﻡ

ﻤﻥ ﹰﻼﻜ ﺍﻟﻤﻘﻭﻤﺎﺕ ﻫﺫﻩ ﻭﺘﺸﻤل ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﻴﺴﺘﻠﺯﻤﻪ ﻀﺭﻭﺭﻱ:ـ

ﻤﺠﻤﻭﻤﺴﺘﻨﺩﻴﺔ ﻋﺔDocuments 1.

ﺩﻓﺘﺭﻴﺔ ﻤﺠﻤﻭﻋﺔRecords 2.

ﺍﻟﺤﺴﺎﺒﺎﺕ ﺩﻟﻴلChart Of Accounts 3.

ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ 4.Reports and Financial Statements

1.اﻟﻤﺴﺘﻨﺪﻳﺔ اﻟﻤﺠﻤﻮﻋﺔ

ﻭﺍﻷﺴﺎﺱ ﺍﻗﺘﺼﺎﺩﻴﺔ ﻭﺤﺩﺓ ﺃﻱ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻤﻘﻭﻤﺎﺕ ﺃﻭﻟﻰ ﺍﻟﻤﺴﺘﻨﺩﺍﺕ ﺘﻤﺜل

ﺍﻟﻨﻅﺎﻡ ﻋﻤل ﻓﻲ ﺍﻟﻤﻬﻡﺍﻵﺘﻲ ﺤﻴﺙ ﻤﻥ:

Page 19 of 45

- 20.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺃ.ﺍﻷﻭﻟﻰ ﺍﻟﺨﻁﻭﺓ ﺘﻤﺜل ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﻴﺤﺘﻭﻱ ﺍﻟﺫﻱ ﺍﻟﻤﻭﻀﻭﻋﻲ ﺍﻟﺩﻟﻴل ﺍﻟﻤﺴﺘﻨﺩﺍﺕ ﺘﻭﻓﺭ

ﺍﻟﻨﻅﺎﻡ ﻋﻤل ﻓﻲ.

ﺏ.ﺍﻷﺤﺩﺍﺙ ﻜﺎﻓﺔ ﻋﻠﻰ ﻭﺍﻟﺘﺩﻗﻴﻕ ﺍﻟﺭﻗﺎﺒﺔ ﻭﺴﺎﺌل ﻀﻤﻥ ﺍﻟﻤﻬﻤﺔ ﺍﻟﻭﺴﺎﺌل ﺃﺤﺩ ﺍﻟﻤﺴﺘﻨﺩﺍﺕ ﺘﻤﺜل

ﺍﻟﻭﺤﺩﺓ ﺒﻬﺎ ﺘﻘﻭﻡ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

ﺝ.ﺘﺎﺭﻴ ﹰﻼﺴﺠ ﺍﻟﻤﺴﺘﻨﺩﺍﺕ ﺘﻤﺜلﻤﺅﺭﺨﺔ ﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺘﺤﺘﻭﻴﻪ ﻟﻤﺎ ﹰﺍﻨﻅﺭ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻠﻭﺤﺩﺓ ﹰﺎﺨﻴ

ﺍﻟﺯﻤﻨﻴﺔ ﺍﻟﻔﺘﺭﺍﺕ ﺃﻭ ﺍﻟﻔﺘﺭﺓ ﺨﻼل ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻬﺎ ﻗﺎﻤﺕ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻸﺤﺩﺍﺙ

)ﺍﻟﻤﺎﻟﻴﺔ(ﺍﻟﺴﺎﺒﻘﺔ.

2.اﻟﺪﻓﺘﺮﻳﺔ اﻟﻤﺠﻤﻮﻋﺔ

ﺍﻟﻭﺤـﺩﺓ ﻓـﻲ ﻤﺴﻜﻬﺎ ﻴﺘﻡ ﺍﻟﺘﻲ ﻭﺍﻟﺴﺠﻼﺕ ﺍﻟﺩﻓﺎﺘﺭ ﺒﻜﺎﻓﺔ ﺍﻟﺩﻓﺘﺭﻴﺔ ﺍﻟﻤﺠﻤﻭﻋﺔ ﺘﺘﻤﺜل

ﺍﻻﻗﺘﺼﻜﺎﻓـﺔ ﻤـﻥ ﺍﻟﻤﺴﺘﺨﺭﺠﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻜﺎﻓﺔ ﺘﻔﺭﻴﻎ ﻓﻴﻪ ﻴﺘﻡ ﺍﻟﺫﻱ ﺍﻟﻭﻋﺎﺀ ﺘﻤﺜل ﻓﻬﻲ ، ﺎﺩﻴﺔ

ﻭﺒﺎﻟﺘﺎﻟﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻬﺎ ﻗﺎﻤﺕ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻸﺤﺩﺍﺙ ﺍﻟﻤﺅﻴﺩﺓ ﺍﻟﻤﻭﻀﻭﻋﻴﺔ ﺍﻷﺩﻟﺔ

ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﺒﺘﻁﺒﻴﻕ ﻭﺍﻟﺘﺤﻠﻴل ﻭﺍﻟﺘﻠﺨﻴﺹ ﻭﺍﻟﺘﺒﻭﻴﺏ ﺍﻟﺘﺴﺠﻴل ﻋﻤﻠﻴﺎﺕ ﺨﻼل ﻤﻥ ﻤﻌﺎﻟﺠﺘﻬﺎ

ﻭﺍﻟ ﻭﺍﻟﻔﺭﻭﺽ ﺍﻹﺠﺭﺍﺀﺍﺕﻓﻲ ﻋﺭﻀﻬﺎ ﻟﺘﻬﻴﺌﺔ ﹰﻻﻭﺼﻭ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﺴﻴﺎﺴﺎﺕ ﻤﺒﺎﺩﺉ

ﻓـﻲ ﺍﻟﻤﺤﺎﺴـﺒﻲ ﺍﻟﻨﻅـﺎﻡ ﻗﺒل ﻤﻥ ﺇﻋﺩﺍﺩﻫﺎ ﻴﺘﻁﻠﺏ ﺍﻟﺘﻲ ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ

ﺍﻟﻤﻌﻨﻴﺔ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ.

3.اﻟﺤﺴﺎﺑﺎت دﻟﻴﻞ

ﺘﺤﺩﻴـﺩ ﺨـﻼل ﻤـﻥ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﺘﻭﺠﻴﻪ ﻓﻲ ﻤﻬﻤﺔ ﺃﺩﺍﺓ ﺍﻟﺤﺴﺎﺒﺎﺕ ﺩﻟﻴل ﻴﻤﺜل

ﺍ ﺍﻟﺤﺴﺎﺒﺎﺕﻓﻬﻭ ﻭﻜﺫﻟﻙ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻬﺎ ﺘﻘﻭﻡ ﺍﻟﺘﻲ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺒﻬﺎ ﺘﺘﺄﺜﺭ ﺃﻥ ﻴﻤﻜﻥ ﻟﺘﻲ

ﻭﺍﻟﺘﺒﻭﻴﺒﺎﺕ ﺍﻟﺘﺼﻨﻴﻔﺎﺕ ﺨﻼل ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻌﻤل ﺘﺴﻬﻴل ﻓﻲ ﺘﺴﺎﻫﻡ ﺃﻥ ﻴﻤﻜﻥ ﻤﺴﺎﻋﺩﺓ ﺃﺩﺍﺓ

ﺍﻟـﺩﻟﻴل ﻴﺘﻀﻤﻨﻪ ﺃﻥ ﻴﻤﻜﻥ ﻟﻤﺎ ﺇﻀﺎﻓﺔ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻟﻠﺤﺴﺎﺒﺎﺕ ﺘﻌﻁﻰ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﻭﺍﻟﺘﺭﻗﻴﻤﺎﺕ

ﺍﻟﻤﻔﺎﻫﻴﻡ ﻟﺒﻌﺽ ﺘﻭﻀﻴﺢ ﻤﻥﺒﻌـﺽ ﻤﻌﺎﻟﺠﺔ ﻭﻜﻴﻔﻴﺔ ﺍﻟﻤﺴﺘﺨﺩﻤﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﺼﻁﻠﺤﺎﺕ

Page 20 of 45

- 21.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

4.اﻟﻤﺎﻟﻴﺔ واﻟﻘﻮاﺋﻢ اﻟﺘﻘﺎرﻳﺮ ﻣﺠﻤﻮﻋﺔ

ﻭﺤـﺩﺓ ﺃﻱ ﻓـﻲ ﺍﻟﻤﺤﺎﺴـﺒﻲ ﺍﻟﻌﻤل ﻨﺎﺘﺞ ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ ﺘﻤﺜل

ﺍﻗﺘﺼﺎﺩﻴﺔ، ﺍﻟﺠﺎﺭﻴﺔ ﻭﻏﻴﺭ ﺍﻟﺠﺎﺭﻴﺔ ﻨﺸﺎﻁﺎﺘﻬﺎ ﻀﻤﻥ ﻋﻤﻠﻴﺎﺕ ﻤﻥ ﺒﻪ ﻗﺎﻤﺕ ﻤﺎ ﻟﻜل ﻭﺨﻼﺼﺔ

ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﻤﺒﺎﺸﺭﺓ ﻏﻴﺭ ﺃﻭ ﻤﺒﺎﺸﺭﺓ ﻋﻼﻗﺔ ﻟﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻜﺎﻓﺔ ﺇﻟﻰ ﺘﻘﺩﻡ ﻭﻫﻲ

ﻤـﻥ ﺍﻟﺠﻬﺎﺕ ﺘﻠﻙ ﻜﺎﻨﺕ ﺴﻭﺍﺀ ، ﺍﻟﻤﺘﻌﺩﺩﺓ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻋﻠﻴﻬﺎ ﺘﻌﺘﻤﺩ ﺃﻥ ﻴﻤﻜﻥ ﻭﺍﻟﺘﻲ

ﻤﻥ ﺃﻭ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺩﺍﺨلﺨﺎﺭﺠﻬﺎ.

ﻴﻠﻲ ﻜﻤﺎ ﺍﻟﻤﺎﻟﻴﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ ﺘﺼﻨﻴﻑ ﻋﻠﻰ ﺍﻟﻌﺭﻑ ﺠﺭﻯ ﻭﻗﺩ:

ﺁ.ﻟﻼﺴﺘﺨﺩﺍﻡ ﹰﺎﺃﺴﺎﺴ ﺍﻟﻤﻌﺩﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻴﻬﺎ ﺘﺤﺘﻭﻱ ﺍﻟﺘﻲ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ

ﺍﻟﻭﺤـﺩﺓ ﺒﻪ ﺘﻘﻭﻡ ﺍﻟﺫﻱ ﺍﻟﺩﺍﺨﻠﻲ ﺒﺎﻟﻨﺸﺎﻁ ﺘﺘﻌﻠﻕ ﻤﺎ ﹰﺎﻏﺎﻟﺒ ﻭﻫﻲ ، ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﻗﺒل ﻤﻥ

،ﺍﻻﻗﺘﺼﺎﺩﻴﺔﺍﻟﻤﺠﻤﻭﻋﺔ ﺒﻬﺫﻩ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ﻴﻬﺘﻡ ﻤﺎ ﹰﺎﻭﻏﺎﻟﺒ.

ﺏ.ﻟﻼﺴﺘﺨﺩﺍﻡ ﹰﺎﺃﺴﺎﺴ ﺍﻟﻤﻌﺩﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﺘﺤﺘﻭﻱ ﺍﻟﺘﻲ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻘﻭﺍﺌﻡ ﻤﺠﻤﻭﻋﺔ

،ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺒﻪ ﻗﺎﻤﺕ ﺍﻟﺫﻱ ﺍﻟﻌﺎﻡ ﺒﺎﻟﻨﺸﺎﻁ ﺘﺘﻌﻠﻕ ﻭﻫﻲ ،ﺍﻟﺨﺎﺭﺠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﻗﺒل ﻤﻥ

ﺍﻟﻤﺎﻟ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ﻴﻬﺘﻡ ﻤﺎ ﹰﺎﻭﻏﺎﻟﺒﺍﻟﻤﺠﻤﻭﻋﺔ ﺒﻬﺫﻩ ﻴﺔ.

ﻓﺘـﺭﺓ ﻜل ﻨﻬﺎﻴﺔ ﻓﻲ ﺇﻋﺩﺍﺩﻫﺎ ﻴﺠﺏ ﺍﻟﺘﻲ ﺍﻷﺴﺎﺴﻴﺔ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻘﻭﺍﺌﻡ ﻤﺠﻤﻭﻋﺔ ﻭﺘﺘﻀﻤﻥ

ﻤﻥ ﻜل ﻤﺎﻟﻴﺔ:ﻟـﺫﻟﻙ ﺇﻀﺎﻓﺔ ، ﺍﻟﻨﻘﺩﻴﺔ ﺍﻟﺘﺩﻓﻘﺎﺕ ﻗﺎﺌﻤﺔ ، ﺍﻟﻤﺎﻟﻲ ﺍﻟﻤﺭﻜﺯ ﻗﺎﺌﻤﺔ ، ﺍﻟﺩﺨل ﻗﺎﺌﻤﺔ

ﻤـﻥ ﻴﺘﻡ ﺍﻟﺘﻲ ﺍﻟﻜﺸﻭﻓﺎﺕ ﻜﺎﻓﺔ ﺘﺸﻤل ﺍﻟﺘﻲ ﺍﻟﺘﻭﻀﻴﺤﻴﺔ ﺍﻟﻜﺸﻭﻓﺎﺕ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﺇﻋﺩﺍﺩ ﻴﻤﻜﻥ

ﺨﻼﺍﻟﻤﺎﻟﻴـﺔ ﻭﺍﻟﻘـﻭﺍﺌﻡ ﺍﻟﺘﻘـﺎﺭﻴﺭ ﺘﺤﺘﻭﻴﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺒﻌﺽ ﻭﺘﺤﻠﻴل ﻭﺘﻔﺴﻴﺭ ﺘﻭﻀﻴﺢ ﻟﻬﺎ

ﺍﻟﺒﻴﺎﻨـﺎﺕ ﺘﻠـﻙ ﺇﻟﻰ ﺍﻟﺘﻭﺼل ﻜﻴﻔﻴﺔ ﻓﻬﻡ ﻓﻲ ﻤﺴﺘﺨﺩﻤﻴﻬﺎ ﻴﺨﺩﻡ ﺃﻥ ﻴﻤﻜﻥ ﺒﻤﺎ ﺘﻔﺼﻴﻠﻴﺔ ﺒﺼﻭﺭﺓ

ﺍﻟﺴﻠﻌﻲ ﺍﻟﻤﺨﺯﻭﻥ ﺘﻘﻴﻴﻡ ﺃﻭ ﺍﻻﻨﺩﺜﺎﺭﺍﺕ ﺍﺤﺘﺴﺎﺏ ﻜﻴﻔﻴﺔ ﻤﺜل..ﺒﻌـﺽ ﺘﻭﻀﻴﺢ ﻭﻜﺫﻟﻙ ، ﺍﻟﺦ

ﻭﺍﻟﻤﺎﻟ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﺴﻴﺎﺴﺎﺕﺍﻟﺘﻐﻴﺭﺍﺕ ﻜﺸﻑ ﻤﺜل ﺍﻹﻀﺎﻓﻴﺔ ﺍﻟﻜﺸﻭﻓﺎﺕ ﺒﻌﺽ ﺇﻋﺩﺍﺩ ﺨﻼل ﻤﻥ ﻴﺔ

ﺍﻷﻤﻭﺍل ﻭﺍﺴﺘﺨﺩﺍﻡ ﻤﺼﺎﺩﺭ ﻭﻗﺎﺌﻤﺔ ﺍﻟﻤﺎﻟﻲ ﺍﻟﻤﺭﻜﺯ ﻓﻲ..ﺍﻟﺦ.

Page 21 of 45

- 22.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ًﺎراﺑﻌ.اﻟﻤﺤﺎﺳﺒﻲ اﻟﻨﻈﺎم أهﺪاف

ﺍﻟﻤﺤﺎﺴﺒﺔ ﺘﺴﻌﻰ–ﻜﻨﻅﺎﻡ-ﻓﻲ ﻴﺘﻤﺜل ﻋﺎﻡ ﻫﺩﻑ ﺘﺤﻘﻴﻕ ﺇﻟﻰ ﺍﻗﺘﺼﺎﺩﻴﺔ ﻭﺤﺩﺓ ﺃﻱ ﻓﻲ

ﺍﻟ ﻤﻨﻬﺎ ﺘﺴﺘﻔﺎﺩ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻭﻓﻴﺭﻭﻏﻴـﺭ ﻤﺒﺎﺸـﺭﺓ ﻋﻼﻗـﺎﺕ ﻟﻬﺎ ﺍﻟﺘﻲ ﺠﻬﺎﺕ

ﻭﻫـﻲ ، ﺍﻟﻘﺭﺍﺭﺍﺕ ﻤﻥ ﺍﻟﻌﺩﻴﺩ ﺍﺘﺨﺎﺫ ﻓﻲ ﻴﺴﺎﻋﺩﻫﺎ ﺃﻥ ﻴﻤﻜﻥ ﻭﺒﻤﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﻤﺒﺎﺸﺭﺓ

ﺍﻵﺘﻴﺔ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻷﻫﺩﺍﻑ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﺘﺤﻘﻴﻕ ﺨﻼل ﻤﻥ ﺍﻟﻌﺎﻡ ﺍﻟﻬﺩﻑ ﻫﺫﺍ ﺘﺤﻘﻴﻕ ﺇﻟﻰ ﺘﺴﻌﻰ:

1.ﻤﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺘﺤﺩﺙ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻜﺎﻓﺔ ﻗﻴﺎﺱﻋﻤﻠﻴﺎﺕ ﺨﻼل

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﺴﺠﻼﺕ ﺍﻟﺩﻓﺎﺘﺭ ﻓﻲ ﻭﺍﻟﺘﻠﺨﻴﺹ ﻭﺍﻟﺘﺒﻭﻴﺏ ﺍﻟﺘﺴﺠﻴل..

2.ﻜﺎﻓﺔ ﺇﻟﻰ ﻭﺍﻟﻘﻭﺍﺌﻡ ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻁﺭﻴﻕ ﻋﻥ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻜﺎﻓﺔ ﺘﻭﺼﻴل

ﻤﻨﻬﺎ ﺘﺴﺘﻔﺎﺩ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ.

3.ﺍﻟﻭﺤـﺩﺓ ﻓـﻲ ﺘﺘﻭﺍﺠـﺩ ﺍﻟﺘـﻲ ﺍﻟﻤﺎﺩﻴـﺔ ﺍﻟﻌﻨﺎﺼـﺭ ﺠﻤﻴﻊ ﻋﻠﻰ ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ ﺘﺤﻘﻴﻕ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

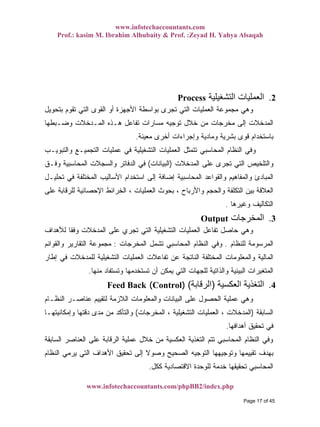

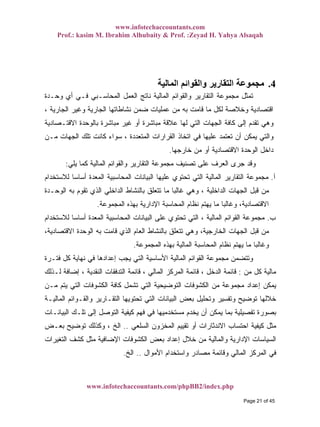

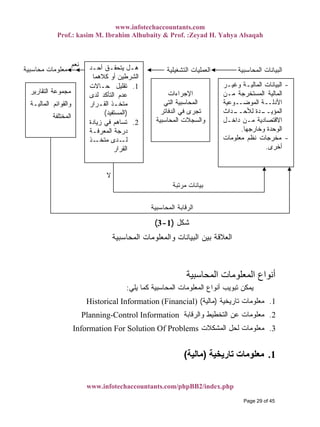

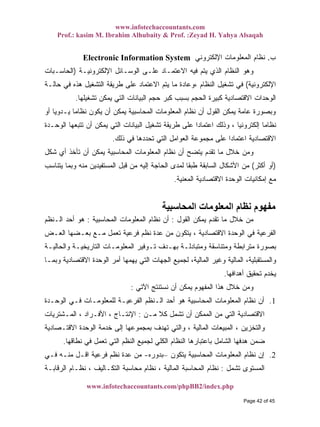

ﻟﻠﻨﻈﻢ اﻟﻬﺮﻣﻴﺔ اﻟﻤﺴﺘﻮﻳﺎت ﻣﻔﻬﻮم

ﻟﻠـﻨﻅﻡ ﺍﻟﻬﺭﻤﻴﺔ ﺒﺎﻟﻤﺴﺘﻭﻴﺎﺕ ﻴﻘﺼﺩHierarchical Levels of Systems:ﺃﻥ

ﺘﺴﻤﻰ ﻤﻨﻪ ﺍﺼﻐﺭ ﺃﺠﺯﺍﺀ ﻋﺩﺓ ﻤﻥ ﻴﺘﻜﻭﻥ ﻨﻅﺎﻡ ﻜل"ﺍﻟﻔﺭﻋﻴـﺔ ﺍﻟﻨﻅﻡSub Systems"ﻭﺃﻥ

ﻴﺴﻤﻰ ﻭﺃﻜﺒﺭ ﻤﻨﻪ ﺃﺸﻤل ﻨﻅﺎﻡ ﻤﻥ ﹰﺍﺠﺯﺀ ﻴﺸﻜل ﺒﺩﻭﺭﻩ ﺍﻟﻨﻅﺎﻡ ﻫﺫﺍ"ﺍﻟﻜﻠـﻲ ﺍﻟﻨﻅـﺎﻡTotal

System. "

ﺍﻟﻨﻅﺎﻡ ﻓﺈﻥ ﺍﻟﻤﻔﻬﻭﻡ ﻫﺫﺍ ﻭﻭﻓﻕ–ﻋﺎﻤﺔ ﺒﺼﻭﺭﺓ-ﺍﻟﻤﻁﻠـﻭﺏ ﺍﻟﻜﻠﻴـﺔ ﺍﻟﻤﺴﺎﺤﺔ ﻴﻤﺜل

ﹰﺍﺤـﺩﻭﺩ ﻭﻀـﻊ ﺃﻭ ﺒﺘﺤﺩﻴﺩ ﻭﺫﻟﻙ ، ﻟﻪ ﺍﻟﻤﻜﻭﻨﺔ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺨﻼل ﻤﻥ ﻭﺩﺭﺍﺴﺘﻬﺎ ﻓﺤﺼﻬﺎ

ﺍﻟﻤـﺴﺘﻭﻯ ﻤـﻥ ﺍﻷﺩﻨـﻰ ﺍﻟﻤﺴﺘﻭﻴﺎﺕ ﻤﺠﻤﻭﻋﺔ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺘﻤﺜل ﺤﻴﺙ ، ﺒﻴﻨﻬﺎ ﺼﻨﺎﻋﻴﺔ

ﺍﻷﻭل)ﺍﻷﻜﺒﺭ ﺍﻟﻨﻅﺎﻡ(ﻭﺒﺫ ،ﺘﺠﺯﺌﺔ ﻴﻤﻜﻥ ﺒﺤﻴﺙ ﺍﻟﺘﺠﺯﺌﺔ ﺃﻤﻜﻨﺕ ﻜﻠﻤﺎ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺘﺘﻌﺩﺩ ﻟﻙ

ﺍﻟﻔﺭﻋﻲ ﺍﻟﻨﻅﺎﻡﺒﺩﻭﺭﻩ-ﺍﻟﻤـﺴﺘﻭﻯ ﻓـﻲ ﻤﻨـﻪ ﺍﻗل ﻨﻅﻡ ﻋﺩﺓ ﺇﻟﻰSub-Sub-System –

ﻭﻫﻜﺫﺍ..

Page 22 of 45

- 23.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

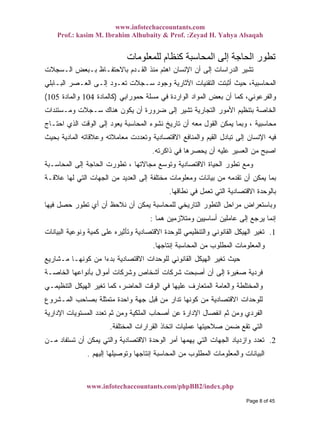

ﹰﺎﻜﻠﻴـ ﹰﺎﻨﻅﺎﻤ ﺘﻌﺘﺒﺭ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﺈﻥ ﻟﻠﻨﻅﻡ ﺍﻟﻬﺭﻤﻴﺔ ﺍﻟﻤﺴﺘﻭﻴﺎﺕ ﻟﻤﻔﻬﻭﻡ ﹰﺎﻭﻁﺒﻘ

ﻤﺜل ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﻤﻥ ﻋﺩﺩ ﻤﻥ ﻴﺘﻜﻭﻥ:ﺍﻟﻨﻅﺎ، ﺍﻷﻓﺭﺍﺩ ﻨﻅﺎﻡ ، ﺍﻹﻨﺘﺎﺝ ﻨﻅﺎﻡ ، ﺍﻟﻤﺤﺎﺴﺒﻲ ﻡ

ﺍﻟﻤﺒﻴﻌﺎﺕ ﻨﻅﺎﻡ ، ﺍﻟﻤﺨﺯﻨﻲ ﺍﻟﻨﻅﺎﻡ..ﻭﻫﻜﺫﺍ.

ﻤﺜل ﺍﻟﻤﺴﺘﻭﻯ ﻓﻲ ﻤﻨﻪ ﺍﻗل ﻓﺭﻋﻴﺔ ﻨﻅﻡ ﻋﺩﺓ ﻴﻀﻡ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﺃﻥ ﻜﻤﺎ:ﻨﻅﺎﻡ

ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ ﻨﻅﺎﻡ ، ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ.

ﻴﻀﻡ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ﻓﺈﻥ ﻜﺫﻟﻙﻓـﻲ ﻤﻨـﻪ ﺍﻗـل ﺃﺨـﺭﻯ ﻓﺭﻋﻴﺔ ﻨﻅﻡ ﻋﺩﺓ

ﻤﺜل ﺍﻟﻤﺴﺘﻭﻯ:، ﺍﻟﻤﺨﺎﺯﻥ ﺤﺴﺎﺒﺎﺕ ﻨﻅﺎﻡ ، ﻭﺍﻟﺭﻭﺍﺘﺏ ﺍﻷﺠﻭﺭ ﻨﻅﺎﻡ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﺤﺴﺎﺒﺎﺕ ﻨﻅﺎﻡ

ﺍﻟﻨﻘﺩﻴﺔ ﻨﻅﺎﻡ.

ﻭﺤﺠﻤﻬﺎ ﻨﺸﺎﻁﻬﺎ ﻁﺒﻴﻌﺔ ﺤﺴﺏ ﺍﻗﺘﺼﺎﺩﻴﺔ ﻭﺤﺩﺓ ﻜل ﻓﻲ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺘﺘﻌﺩﺩ ﻭﻫﻜﺫﺍ

ﺍﻟﻘﺎﻨﻭﻨﻲ ﻭﺸﻜﻠﻬﺎ.

ﻋﺎﻤﺔ ﺒﺼﻭﺭﺓ-ﺨﻼل ﻤﻥﺍﻵﺘﻲ ﺍﻟﺸﻜل: ﺫﻟﻙ ﺘﻭﻀﻴﺢ ﻭﻴﻤﻜﻥ–

Page 23 of 45

- 24.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺟـ12ﺟـ22

ﺃ11ﺃ21

ﺃ ﺍﻟﻔﺭﻋﻲ ﺍﻟﻨﻅﺎﻡﺏ ﺍﻟﻔﺭﻋﻲ ﺍﻟﻨﻅﺎﻡ

)ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ(

ﺠـ ﺍﻟﻔﺭﻋﻲ ﺍﻟﻨﻅﺎﻡ

ﺍﻟﻜﻠﻲ ﺍﻟﻨﻅﺎﻡ

)ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ(

ﺃ1ﺃ2ﺏ1

ﻨﻅﺎﻡ

ﻤﺤﺎﺴﺒﺔ

ﺍﻟﺘﻜﺎﻟﻴﻑ

ﺏ2

ﻨﻅﺎﻡ

ﺍﻟﻤﺤﺎﺴﺒﺔ

ﺍﻟﻤﺎﻟﻴﺔ

ﺏ3

ﻨﻅﺎﻡ

ﺍﻟﺭﻗﺎﺒﺔ

ﺍﻟﺩﺍﺨﻠﻴﺔ

ﺟـ2 ﺟـ1

ﺏ12

ﻨﻅﺎﻡ

ﺍﻟﺤﺴﺎﺒﺎﺕ

ﺍﻟﻤﺎﻟﻴﺔ

ﺏ22

ﻨﻅﺎﻡ

ﺤﺴﺎﺒﺎﺕ

ﺍﻟﻤﺨﺎﺯﻥ

ﺏ32

ﻨﻅﺎﻡ

ﺍﻟﺭﻭﺍﺘﺏ

ﻭﺍﻷﺠﻭﺭ

ﺏ42

ﻨﻅﺎﻡ

ﺍﻟﻨﻘﺩﻴﺔ

ﺏ112

ﻨﻅﺎﻡ

ﺤﺴﺎﺒﺎﺕ

ﺍﻟﻤﺩﻴﻨﻴﻥ

ﺏ212

ﻨﻅﺎﻡ

ﺤﺴﺎﺒﺎﺕ

ﺍﻟﺩﺍﺌﻨﻴﻥ

ﺏ132

ﻨﻅﺎﻡ

ﺍﻟﺭﻭﺍﺘﺏ

ﺏ232

ﻨﻅﺎﻡ

ﺍﻷﺠﻭﺭ

ﺸﻜل)1-2(

Rﺍﻟﻬﺭﻤﻴﺔ ﺍﻟﻤﺴﺘﻭﻴﺎﺕ ﻤﻔﻬﻭﻡ ﻭﻓﻕ ﺍﻟﻤﺤﺎﺴﺒﻲ ﻟﻠﻨﻅﺎﻡ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ

ﻟﻠﻨﻅﻡ Page 24 of 45

- 25.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

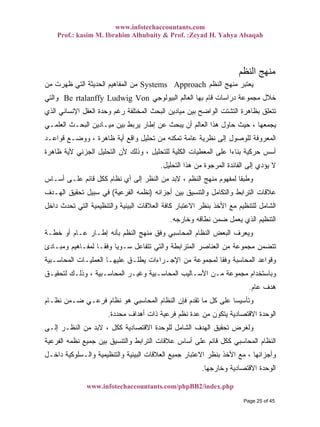

اﻟﻨﻈﻢ ﻣﻨﻬﺞ

ﺍﻟﻨﻅﻡ ﻤﻨﻬﺞ ﻴﻌﺘﺒﺭSystems Approachﻤﻥ ﻅﻬﺭﺕ ﺍﻟﺘﻲ ﺍﻟﺤﺩﻴﺜﺔ ﺍﻟﻤﻔﺎﻫﻴﻡ ﻤﻥ

ﺍﻟﺒﻴﻭﻟﻭﺠﻲ ﺍﻟﻌﺎﻟﻡ ﺒﻬﺎ ﻗﺎﻡ ﺩﺭﺍﺴﺎﺕ ﻤﺠﻤﻭﻋﺔ ﺨﻼلBe rtalanffy Ludwig Vonﻭﺍﻟﺘﻲ

ﻭﺤﺩ ﺭﻏﻡ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﺒﺤﺙ ﻤﻴﺎﺩﻴﻥ ﺒﻴﻥ ﺍﻟﻭﺍﻀﺢ ﺍﻟﺘﺸﺘﺕ ﺒﻅﺎﻫﺭﺓ ﺘﺘﻌﻠﻕﺍﻟﺫﻱ ﺍﻹﻨﺴﺎﻨﻲ ﺍﻟﻌﻘل ﺓ

ﺍﻟﻌﻠﻤـﻲ ﺍﻟﺒﺤـﺙ ﻤﻴـﺎﺩﻴﻥ ﺒﻴﻥ ﻴﺭﺒﻁ ﺇﻁﺎﺭ ﻋﻥ ﻴﺒﺤﺙ ﺃﻥ ﺍﻟﻌﺎﻟﻡ ﻫﺫﺍ ﺤﺎﻭل ﺤﻴﺙ ، ﻴﺠﻤﻌﻬﺎ

ﻗﻭﺍﻋـﺩ ﻭﻭﻀـﻊ ، ﻅﺎﻫﺭﺓ ﺃﻴﺔ ﻭﺍﻗﻊ ﺘﺤﻠﻴل ﻤﻥ ﺘﻤﻜﻨﻪ ﻋﺎﻤﺔ ﻨﻅﺭﻴﺔ ﺇﻟﻰ ﻟﻠﻭﺼﻭل ﺍﻟﻤﻌﺭﻭﻓﺔ

ﻅﺎﻫﺭﺓ ﻷﻴﺔ ﺍﻟﺠﺯﺌﻲ ﺍﻟﺘﺤﻠﻴل ﻷﻥ ﻭﺫﻟﻙ ، ﻟﻠﺘﺤﻠﻴل ﺍﻟﻜﻠﻴﺔ ﺍﻟﻤﻌﻁﻴﺎﺕ ﻋﻠﻰ ﹰﺍﺒﻨﺎﺀ ﺤﺭﻜﻴﺔ ﺃﺴﺱ

ﻴ ﻻﺍﻟﺘﺤﻠﻴل ﻫﺫﺍ ﻤﻥ ﺓﻭﺍﻟﻤﺭﺠ ﺍﻟﻔﺎﺌﺩﺓ ﺇﻟﻰ ﺅﺩﻱ.

ﺃﺴـﺎﺱ ﻋﻠـﻰ ﻗﺎﺌﻡ ﻜﻜل ﻨﻅﺎﻡ ﺃﻱ ﺇﻟﻰ ﺍﻟﻨﻅﺭ ﻤﻥ ﻻﺒﺩ ، ﺍﻟﻨﻅﻡ ﻤﻨﻬﺞ ﻟﻤﻔﻬﻭﻡ ﹰﺎﻭﻁﺒﻘ

ﺃﺠﺯﺍﺌﻪ ﺒﻴﻥ ﻭﺍﻟﺘﻨﺴﻴﻕ ﻭﺍﻟﺘﻜﺎﻤل ﺍﻟﺘﺭﺍﺒﻁ ﻋﻼﻗﺎﺕ)ﺍﻟﻔﺭﻋﻴﺔ ﻨﻅﻤﻪ(ﺍﻟﻬـﺩﻑ ﺘﺤﻘﻴﻕ ﺴﺒﻴل ﻓﻲ

ﻭﺍﻟﺘ ﺍﻟﺒﻴﺌﻴﺔ ﺍﻟﻌﻼﻗﺎﺕ ﻜﺎﻓﺔ ﺍﻻﻋﺘﺒﺎﺭ ﺒﻨﻅﺭ ﺍﻷﺨﺫ ﻤﻊ ﻟﻠﺘﻨﻅﻴﻡ ﺍﻟﺸﺎﻤلﺩﺍﺨل ﺘﺤﺩﺙ ﺍﻟﺘﻲ ﻨﻅﻴﻤﻴﺔ

ﻭﺨﺎﺭﺠﻪ ﻨﻁﺎﻗﻪ ﻀﻤﻥ ﻴﻌﻤل ﺍﻟﺫﻱ ﺍﻟﺘﻨﻅﻴﻡ.

ﺨﻁـﺔ ﺃﻭ ﻋـﺎﻡ ﺇﻁـﺎﺭ ﺒﺄﻨﻪ ﺍﻟﻨﻅﻡ ﻤﻨﻬﺞ ﻭﻓﻕ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﺍﻟﺒﻌﺽ ﻭﻴﻌﺭﻑ

ﻭﻤﺒـﺎﺩﺉ ﻟﻤﻔـﺎﻫﻴﻡ ﹰﺎﻭﻓﻘـ ﹰﺎﺴـﻭﻴ ﺘﺘﻔﺎﻋل ﻭﺍﻟﺘﻲ ﺍﻟﻤﺘﺭﺍﺒﻁﺔ ﺍﻟﻌﻨﺎﺼﺭ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﺘﺘﻀﻤﻥ

ﺍﻟﻌﻤ ﻋﻠﻴﻬـﺎ ﻴﻁﻠـﻕ ﺍﻹﺠـﺭﺍﺀﺍﺕ ﻤﻥ ﻟﻤﺠﻤﻭﻋﺔ ﹰﺎﻭﻓﻘ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻭﻗﻭﺍﻋﺩﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﻠﻴـﺎﺕ

ﻟﺘﺤﻘﻴـﻕ ﻭﺫﻟـﻙ ، ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﻭﻏﻴـﺭ ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺍﻷﺴـﺎﻟﻴﺏ ﻤـﻥ ﻤﺠﻤﻭﻋﺔ ﻭﺒﺎﺴﺘﺨﺩﺍﻡ

ﻋﺎﻡ ﻫﺩﻑ.

ﻨﻅـﺎﻡ ﻀـﻤﻥ ﻓﺭﻋـﻲ ﻨﻅﺎﻡ ﻫﻭ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻓﺈﻥ ﺘﻘﺩﻡ ﻤﺎ ﻜل ﻋﻠﻰ ﹰﺎﻭﺘﺄﺴﻴﺴ

ﻤﺤﺩﺩﺓ ﺃﻫﺩﺍﻑ ﺫﺍﺕ ﻓﺭﻋﻴﺔ ﻨﻅﻡ ﻋﺩﺓ ﻤﻥ ﻴﺘﻜﻭﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ.

ﺍﻻ ﻟﻠﻭﺤﺩﺓ ﺍﻟﺸﺎﻤل ﺍﻟﻬﺩﻑ ﺘﺤﻘﻴﻕ ﻭﻟﻐﺭﺽﺇﻟـﻰ ﺍﻟﻨﻅـﺭ ﻤﻥ ﻻﺒﺩ ، ﻜﻜل ﻗﺘﺼﺎﺩﻴﺔ

ﺍﻟﻔﺭﻋﻴﺔ ﻨﻅﻤﻪ ﺠﻤﻴﻊ ﺒﻴﻥ ﻭﺍﻟﺘﻨﺴﻴﻕ ﺍﻟﺘﺭﺍﺒﻁ ﻋﻼﻗﺎﺕ ﺃﺴﺎﺱ ﻋﻠﻰ ﻗﺎﺌﻡ ﻜﻜل ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ

ﺩﺍﺨـل ﻭﺍﻟـﺴﻠﻭﻜﻴﺔ ﻭﺍﻟﺘﻨﻅﻴﻤﻴﺔ ﺍﻟﺒﻴﺌﻴﺔ ﺍﻟﻌﻼﻗﺎﺕ ﺠﻤﻴﻊ ﺍﻻﻋﺘﺒﺎﺭ ﺒﻨﻅﺭ ﺍﻷﺨﺫ ﻤﻊ ، ﻭﺃﺠﺯﺍﺌﻬﺎ

ﻭﺨﺎﺭﺠﻬﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ.

Page 25 of 45

- 26.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

واﻟ اﻟﻤﺤﺎﺳﺒﻴﺔ واﻟﻤﻌﻠﻮﻣﺎت اﻟﺒﻴﺎﻧﺎتﺑﻴﻨﻬﻤﺎ ﻌﻼﻗﺔ

ﺒﺄﻨﻬﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﻌﺭﻴﻑ ﻴﻤﻜﻥ:ﺒﻬﻴﺌﺔ ﻤﻌﻴﻨﺔ ﺃﺤﺩﺍﺙ ﺃﻭ ﺤﺩﺙ ﻋﻥ ﺘﻌﺒﺭ ﻤﺠﺭﺩﺓ ﺤﻘﺎﺌﻕ

ﻤﺭﺘﺒﺔ ﻏﻴﺭ ﺒﺼﻴﻐﺔ ﺘﻜﻭﻥ ، ﺒﻴﺎﻨﻴﺔ ﺭﺴﻭﻡ ﺃﻭ ﺃﺭﻗﺎﻡ ﺃﻭ ﺤﺭﻭﻑ ﺃﻭ ﺭﻤﻭﺯ)ﻟﻼﺴـﺘﻔﺎﺩﺓ ﹰﺎﻁﺒﻘـ

ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻤﻥ ﺍﻟﻤﻁﻠﻭﺒﺔ(ﺘﺤﻭﻴﻠﻬﺎ ﺒﻬﺩﻑ ﻤﺨﺘﻠﻔﺔ ﻤﺼﺎﺩﺭ ﻤﻥ ﻋﻠﻴﻬﺎ ﺍﻟﺤﺼﻭل ﺃﻭ ﺠﻤﻌﻬﺎ ﻴﺘﻡ

ﻴﻤ ﻤﻌﻠﻭﻤﺎﺕ ﺇﻟﻰﻓﻬـﻲ ، ﻭﺘﺭﺘﻴﺒﻬـﺎ ﻋﻠﻴﻬﺎ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺇﺠﺭﺍﺀ ﺒﻌﺩ ﻤﻨﻬﺎ ﺍﻻﺴﺘﻔﺎﺩﺓ ﻜﻥ

ﺍﻟﺨﺎﻡ ﺍﻟﻤﺎﺩﺓ)ﺍﻷﺴﺎﺴﻴﺔ(ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻹﻨﺘﺎﺝ ﺍﻟﻼﺯﻤﺔ.

ﺃﺭﻗـﺎﻡ ، ﺍﻹﻨﺘـﺎﺝ ﺃﺭﻗﺎﻡ ﻤﻨﻬﺎ ﺍﻟﻌﻤﻠﻴﺔ ﺍﻟﺤﻴﺎﺓ ﻓﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﻜﺜﻴﺭﺓ ﺃﻤﺜﻠﺔ ﻭﻫﻨﺎﻙ

ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻹﺤﺼﺎﺀﺍﺕ ، ﺍﻟﻤﺨﺯﻭﻥ ﺃﺭﻗﺎﻡ ،ﺍﻟﻤﺒﻴﻌﺎﺕ)ﻭﺭ ﻭﺨﺭﺍﺌﻁ ﹰﺎﺃﺭﻗﺎﻤﺒﻴﺎﻨﻴﺔ ﹰﺎﺴﻭﻤ.(

ﻓـﻲ ﺍﻷﺴـﺎﺱ ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﺍﻟﻭﺤـﺩﺓ ﻓﻲ ﺘﺤﺩﺙ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﻭﺘﻤﺜل

ﺍﻟـﺼﻨﻔﻴﻥ ﺇﻟﻰ ﺍﻷﺤﺩﺍﺙ ﻟﺘﻠﻙ ﹰﺎﺘﺒﻌ ﺘﺼﻨﻑ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﺍﻟﺤﺼﻭل

ﺍﻵﺘﻴﻴﻥ ﺍﻟﺭﺌﻴﺴﻴﻥ.

1.ﺍﻻﻗﺘﺼﺎ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺘﺤﺩﺙ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﺒﻜﺎﻓﺔ ﺘﺘﻌﻠﻕ ﻭﻫﻲ ،ﻤﺎﻟﻴﺔ ﺒﻴﺎﻨﺎﺕﺩﻴﺔ

ﻜﺎﻓﺔ ﺘﺸﻤل ﻭﻫﻲ ، ﻤﺎﻟﻴﺔ ﺒﺼﻭﺭﺓ ﻋﻨﻬﺎ ﻭﺍﻟﺘﻌﺒﻴﺭ ﻗﻴﺎﺴﻬﺎ ﻴﻤﻜﻥ ﺒﺤﻴﺙ ﹰﺎﻤﺎﻟﻴ ﹰﺍﺃﺜﺭ ﻭﻴﺘﺒﻌﻬﺎ

ﺍﻵﺘﻴﺔ ﺍﻟﺭﺌﻴﺴﻴﺔ ﺍﻷﺤﺩﺍﺙ:

ﺃ.ﺍﻟﻭﺤـﺩﺓ ﻟﻤﻤﺎﺭﺴـﺔ ﺍﻟﻼﺯﻤـﺔ ﺍﻷﻤﻭﺍل ﻋﻠﻰ ﺍﻟﺤﺼﻭل ﺒﻜﻴﻔﻴﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺍﻟﺘﻤﻭﻴﻠﻴﺔ ﺍﻷﺤﺩﺍﺙ

ﺍﻻﻗﺘﺼﺎﺩﻱ ﻟﻨﺸﺎﻁﻬﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ)ﺍﻟﺠﺎﺭﻱ ﻭﻏﻴﺭ ﺍﻟﺠﺎﺭﻱ(ﺃﺼﺤﺎﺏ ﻗﺒل ﻤﻥ ﺴﻭﺍﺀﺍﻟﻤﻠﻜﻴﺔ

ﺍﻻﻗﺘﺭﺍﺽ ﻁﺭﻴﻕ ﻋﻥ ﺃﻭ)ﺍﻷﺠل ﻁﻭﻴل ﺃﻭ ﺍﻷﺠل ﻗﺼﻴﺭ. (

ﺏ.ﻭﺍﻨـﺩﺜﺎﺭﺍﺘﻬﺎ ﺍﻟﺜﺎﺒﺘـﺔ ﺍﻟﻤﻭﺠـﻭﺩﺍﺕ ﻋﻠﻰ ﺍﻟﺤﺼﻭل ﺒﻜﻴﻔﻴﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺍﻟﺭﺃﺴﻤﺎﻟﻴﺔ ﺍﻷﺤﺩﺍﺙ

ﺒﻬﺎ ﺍﻟﺘﺼﺭﻑ ﻭﻤﺠﺎﻻﺕ)ﺍﻻﺴﺘﺒﺩﺍل ﺃﻭ ﺍﻟﺒﻴﻊ. (

ﺝ.ﺍﻟﺠﺎﺭﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺃﺭﺒﺎﺡ ﺘﺤﻘﻴﻕ ﺒﻜﻴﻔﻴﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ ، ﺍﻻﻴﺭﺍﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ)ﺍﻟ ﺃﺭﺒـﺎﺡﻨـﺸﺎﻁ

ﺍﻟﺠﺎﺭﻱ.(

2.ﺍﻟﻭﺤـﺩﺓ ﻓـﻲ ﺘﺤـﺩﺙ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﺒﻜﺎﻓﺔ ﺘﺘﻌﻠﻕ ﻭﻫﻲ ،ﻤﺎﻟﻴﺔ ﻏﻴﺭ ﺒﻴﺎﻨﺎﺕ

ﻨﻭﻋﻴﻥ ﻋﻠﻰ ﻭﻫﻲ ،ﹰﺎﻤﺎﻟﻴ ﹰﺍﺃﺜﺭ ﻴﺘﺒﻌﻬﺎ ﻭﻻ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ:

Page 26 of 45

- 27.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺃ.ﺇﻋـﺩﺍﺩ ﻤﺜـل ، ﻜﻤﻴﺔ ﺒﺼﻭﺭﺓ ﻋﻨﻬﺎ ﺍﻟﺘﻌﺒﻴﺭ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﻠﻙ ﻭﻫﻲ ،ﻜﻤﻴﺔ ﺒﻴﺎﻨﺎﺕ

ﺍﻷﺴﻬﻡ ﻋﺩﺩ ،ﺍﻟﻌﻤل ﺴﺎﻋﺎﺕ ﻋﺩﺩ ، ﺍﻟﻌﺎﻤﻠﻴﻥﺍﻟﻤﺒﺎﻋﺔ ﺍﻟﻭﺤﺩﺍﺕ ﻋﺩﺩ ،..ﺍﻟﺦ.

ﺏ.ﻜﻤﻴـﺔ ﺒـﺼﻭﺭﺓ ﻋﻨﻬـﺎ ﺍﻟﺘﻌﺒﻴﺭ ﻴﻤﻜﻥ ﻻ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﻠﻙ ﻭﻫﻲ ، ﻜﻤﻴﺔ ﻏﻴﺭ ﺒﻴﺎﻨﺎﺕ

ﻤـﻥ ﺃﻭ ﻜﻤﻴﺔ ﺒﺼﻭﺭﺓ ﻗﻴﺎﺴﻬﺎ ﻟﺼﻌﻭﺒﺔ ﹰﺍﻨﻅﺭ ﻭﺼﻔﻴﺔ ﺒﺼﻭﺭﺓ ﻋﻨﻬﺎ ﺍﻟﺘﻌﺒﻴﺭ ﻴﺘﻡ ﺃﺼﺒﺤﺕ

ﺍﻟﺦ ، ﺍﻟﻤﺴﺘﻬﻠﻜﻴﻥ ﺃﺫﻭﺍﻕ ، ﻟﻠﻌﺎﻤﻠﻴﻥ ﺍﻟﺘﺩﺭﻴﺒﻴﺔ ﺍﻟﺒﺭﺍﻤﺞ ﻤﻥ ﺍﻻﺴﺘﻔﺎﺩﺓ ﻤﺩﻯ ﺃﻤﺜﻠﺘﻬﺎ.

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻌﺭﻴﻑ ﻴﻤﻜﻥ ﻭﻋﻠﻴﻪ–ﻋﺎﻤﺔ ﺒﺼﻭﺭﺓ-ﺒﺄﻨﻬﺎ:ﺍﻟﺘـﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﻨﺎﺘﺞ

ﺍﻷﻤﻭﺭ ﺘﻭﻀﻴﺢ ﻓﻲ ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﺒﻬﺩﻑ ﻭﺘﻔﺴﻴﺭ ﻭﺘﺤﻠﻴل ﺘﺒﻭﻴﺏ ﻤﻥ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻋﻠﻰ ﺘﺠﺭﻱ ﺍﻟﺘﻲ

ﻟﻬﻡ ﺍﻟﻔﺎﺌﺩﺓ ﻴﺤﻘﻕ ﻭﺒﻤﺎ ﻤﺴﺘﺨﺩﻤﻴﻬﺎ ﻗﺒل ﻤﻥ ﻋﻠﻴﻬﺎ ﺍﻟﺤﻘﺎﺌﻕ ﻭﺒﻨﺎﺀ ﺍﻟﻤﺨﺘﻠﻔﺔ.

ﻭﺍﻟﻤ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻥ ﻜل ﺘﻌﺭﻴﻑ ﺨﻼل ﻭﻤﻥﺍﻷﺴﺎﺴـﻲ ﺍﻟﻤﻌﻴـﺎﺭ ﺃﻥ ﻴﺘـﻀﺢ ﻌﻠﻭﻤﺎﺕ

ﺇﻤﻜﺎﻨﻴـﺔ ﻫﻨﺎﻙ ﺃﻥ ،ﻜﻤﺎ ﻤﻨﻬﻤﺎ ﺍﻟﻤﺤﻘﻘﺔ ﺍﻟﻔﺎﺌﺩﺓ ﻓﻲ ﻴﻨﺤﺼﺭ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺒﻴﻥ ﻟﻠﺘﻔﺭﻗﺔ

ﻤﻌﻨـﻰ ﻟﻬﺎ ﻴﺠﻌل ﺒﺸﻜل ﺘﺭﺘﻴﺒﻬﺎ ﻭﺇﻋﺎﺩﺓ ﺘﻨﻅﻴﻤﻬﺎ ﺘﻡ ﻤﺎ ﺇﺫﺍ ﻤﻌﻠﻭﻤﺎﺕ ﺒﻤﺜﺎﺒﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻻﻋﺘﺒﺎﺭ

ﺍﻻﻋﺘ ﺒﻨﻅﺭ ﺍﻷﺨﺫ ﺒﻌﺩ ، ﻟﻤﺴﺘﺨﺩﻤﻬﺎ ﻤﻔﻴﺩ ﺍﺴﺘﺨﺩﺍﻡ ﻭﺫﺍﺕ ﻭﺩﻻﻟﺔﻤﻥ ﻜل ﺒﺎﺭ:، ﺍﻟﻤـﺴﺘﺨﺩﻡ

ﻟﻼﺴﺘﺨﺩﺍﻡ ﺍﻟﺯﻤﻨﻲ ﺍﻟﺘﻭﻗﻴﺕ ، ﺍﻟﻭﻅﻴﻔﻴﺔ ﻤﻜﺎﻨﺘﻪ.

وﺷﺮوﻃﻬﺎ اﻟﻤﺤﺎﺳﺒﻴﺔ اﻟﻤﻌﻠﻮﻣﺎت

ﺒﺄﻨﻬﺎ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻌﺭﻑ:ﺍﻟﺘـﻲ ﺍﻟﻜﻤﻴـﺔ ﻭﻏﻴـﺭ ﺍﻟﻜﻤﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻜل

ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻨﻅـﻡ ﺒﻭﺍﺴـﻁﺔ ﻋﻨﻬﺎ ﻭﺍﻟﺘﻘﺭﻴﺭ ﻤﻌﺎﻟﺠﺘﻬﺎ ﺘﺘﻡ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻷﺤﺩﺍﺙ ﺘﺨﺹ

ﻓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔﻭﺍﻟﺘﻘـﺎﺭﻴﺭ ﺍﻟﺘـﺸﻐﻴل ﺨﻁـﻁ ﻭﻓﻲ ﺍﻟﺨﺎﺭﺠﻴﺔ ﻟﻠﺠﻬﺎﺕ ﺍﻟﻤﻘﺩﻤﺔ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻘﻭﺍﺌﻡ ﻲ

ﹰﺎﺩﺍﺨﻠﻴ ﺍﻟﻤﺴﺘﺨﺩﻤﺔ.

ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺍﻟﺒﻴﺎﻨـﺎﺕ ﻋﻠﻰ ﺘﺠﺭﻱ ﺍﻟﺘﻲ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﻨﺎﺘﺞ ﺘﻤﺜل ﻓﻬﻲ ﻭﺒﺫﻟﻙ

ﻭﺒﻤﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻟﻭﺤﺩﺓ ﻋﻼﻗﺔ ﻟﻬﺎ ﺍﻟﺘﻲ ﻭﺍﻟﺨﺎﺭﺠﻴﺔ ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﻗﺒل ﻤﻥ ﺘﺴﺘﺨﺩﻡ ﻭﺍﻟﺘﻲ

ﺍﻟﻔﺎﺌ ﻴﺤﻘﻕﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻤﻥ ﺩﺓ.

ﺍﻟﺘﺄﻜـﺩ ﻋـﺩﻡ ﻭﺤﺎﻟـﺔ ﺍﻟﻤﻌﺭﻓﺔ ﻨﻘﺹ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﻭﺘﻨﺸﺄ

ﺍﻟﺠﻬـﺎﺕ ﺇﻟﻰ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﺘﻘﺩﻴﻡ ﺘﻭﻓﻴﺭ ﻤﻥ ﺍﻟﻬﺩﻑ ﻓﺈﻥ ﻭﺒﺫﻟﻙ ، ﺍﻻﻗﺘﺼﺎﺩﻱ ﻟﻠﻨﺸﺎﻁ ﺍﻟﻼﺯﻤﺔ

Page 27 of 45

- 28.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﻀﺭﻭﺭﻱ ﻤﻥ ﻟﻴﺱ ﻓﺈﻨﻪ ﻭﺒﺫﻟﻙﺒﻌـﺩ ﻤﻌﻠﻭﻤﺎﺕ ﺇﻟﻰ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﺘﺤﻭل ﺃﻥ

ﻤﻬﻤﻴﻥ ﺸﺭﻁﻴﻥ ﺒﺘﺤﻘﻴﻕ ﺫﻟﻙ ﻴﺭﺘﺒﻁ ﺃﺼﺒﺤﺕ ﻋﻠﻴﻬﺎ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ ﺇﺠﺭﺍﺀ)ﺃﺤـﺩﻫﻤﺎ ﺃﻭ

ﺍﻷﻗل ﻋﻠﻰ(ﻭﻫﻤﺎ ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﻗﺒل ﻤﻥ ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻋﻨﺩ:

1.ﻭﺫﻟـﻙ ، ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﻟﺩﻯ ﺍﻟﺘﺄﻜﺩ ﻋﺩﻡ ﺩﺭﺠﺔ ﻤﻥ ﺘﻘﻠل ﺃﻥ ﻴﺠﺏ ﺍﻟﻨﺎﺘﺠﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻥ

ﺘ ﺨﻼل ﻤﻥﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﺃﻤﺎ ﺍﻟﻤﺘﺎﺤﺔ ﺍﻟﺒﺩﺍﺌل ﻋﺩﺩ ﻘﻠﻴل.

2.ﻋـﺩﻡ ﺤﺎﻟـﺔ ﻓﻲ ﻭﺫﻟﻙ ، ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﻤﻌﺭﻓﺔ ﻤﻥ ﺘﺯﻴﺩ ﺃﻥ ﻴﺠﺏ ﺍﻟﻨﺎﺘﺠﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻥ

ﻗـﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﺍﻟﻤﻀﺎﻓﺔ ﺍﻟﻤﻌﺭﻓﺔ ﻤﻥ ﺍﻻﺴﺘﻔﺎﺩﺓ ﻴﻤﻜﻥ ﺤﻴﺙ ، ﺍﻷﻭل ﺍﻟﺸﺭﻁ ﺘﺤﻘﻴﻕ

ﺍﻟﻤﺴﺘﻘﺒل ﻓﻲ ﺃﺨﺭﻯ.

ﺍ ﻨﺎﺘﺞ ﻴﻜﻭﻥ ﺃﻥ ﻴﻤﻜﻥ ﻓﻼ ، ﺫﻟﻙ ﻴﺘﺤﻘﻕ ﻟﻡ ﺇﺫﺍ ﺃﻤﺎﺍﻟﺒﻴﺎﻨـﺎﺕ ﻋﻠﻰ ﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﻟﻌﻤﻠﻴﺎﺕ

ﺍﻋﺘﺒﺎﺭﻫﺎ ﻴﻤﻜﻥ ﺃﺼﺒﺤﺕ ، ﻤﻌﻠﻭﻤﺎﺕ ﺒﻤﺜﺎﺒﺔ"ﻤﺭﺘﺒﺔ ﺒﻴﺎﻨﺎﺕ"ﻭﺍﺴـﺘﺨﺩﺍﻤﻬﺎ ﺨﺯﻨﻬـﺎ ﻴﻤﻜـﻥ

ﺠﺩﻴﺩ ﻤﻥ ﺍﻟﻨﻅﺎﻡ ﻓﻲ ﻜﻤﺩﺨﻼﺕ.

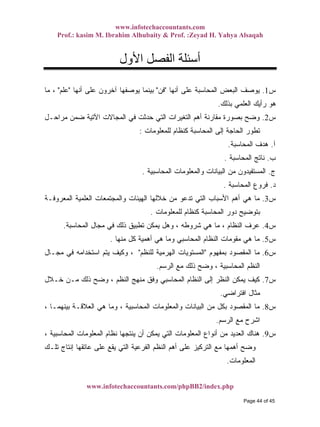

ﻤـﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺒﻴﻥ ﺍﻟﻌﻼﻗﺔ ﺘﻭﻀﻴﺢ ﻴﻤﻜﻥ ﺴﺒﻕ ﻤﺎ ﻋﻠﻰ ﺀﻭﺒﻨﺎ

ﺍﻵﺘﻲ ﺍﻟﺸﻜل ﺨﻼل:ـ

Page 28 of 45

- 29.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺒﻴﺎﻨﺎﺕﺍﻟﺘﺸﻐﻴﻠﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕﻤﺤﺎﺴﺒﻴﺔ ﻤﻌﻠﻭﻤﺎﺕ

-ﻭﻏﻴـﺭ ﺍﻟﻤﺎﻟﻴـﺔ ﺍﻟﺒﻴﺎﻨﺎﺕ

ﻤـﻥ ﺍﻟﻤﺴﺘﺨﺭﺠﺔ ﺍﻟﻤﺎﻟﻴﺔ

ﺍﻟﻤﻭﻀــﻭﻋﻴﺔ ﺍﻷﺩﻟــﺔ

ـﺩﺓﺍﻟﻤﺅﻴـــﺩﺍﺙﻟﻸﺤــ

ﺩﺍﺨـل ﻤـﻥ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﻭﺨﺎﺭﺠﻬﺎ ﺍﻟﻭﺤﺩﺓ.

-ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻤﺨﺭﺠﺎﺕ

ﺃﺨﺭﻯ.

ﺍﻹﺠﺭﺍﺀﺍﺕ

ﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ

ﺍﻟﺩﻓﺎﺘﺭ ﻓﻲ ﺘﺠﺭﻯ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﺴﺠﻼﺕ

ـﺩـﺃﺤ ـﻕـﻴﺘﺤﻘ ـلـﻫ

ﻜﻼﻫﻤﺎ ﺃﻭ ﺍﻟﺸﺭﻁﻴﻥ

1.ﺤـﺎﻻﺕ ﺘﻘﻠﻴل

ﻟﺩﻯ ﺍﻟﺘﺄﻜﺩ ﻋﺩﻡ

ـﺭﺍﺭـﺍﻟﻘ ـﺫـﻤﺘﺨ

)ﺍﻟﻤﺴﺘﻔﻴﺩ(

2.ﺯﻴﺎﺩﺓ ﻓﻲ ﺘﺴﺎﻫﻡ

ﺍﻟﻤﻌﺭﻓـﺔ ﺩﺭﺠﺔ

ـﺫﻤﺘﺨـ ـﺩﻯﻟـ

ﺍﻟﻘﺭﺍﺭ

ﺍﻟﺘﻘﺎﺭﻴﺭ ﻤﺠﻤﻭﻋﺔ

ﺍﻟﻤﺎﻟﻴـﺔ ﻭﺍﻟﻘﻭﺍﺌﻡ

ﺍﻟﻤﺨﺘﻠﻔﺔ

ﻨﻌﻡ

ﻤﺭﺘﺒﺔ ﺒﻴﺎﻨﺎﺕ

ﻻ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ

ﺸﻜل)1-3(

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺒﻴﻥ ﺍﻟﻌﻼﻗﺔ

اﻟﻤﻌﻠﻮﻣ أﻧﻮاعاﻟﻤﺤﺎﺳﺒﻴﺔ ﺎت

ﻴﻠﻲ ﻜﻤﺎ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺃﻨﻭﺍﻉ ﺘﺒﻭﻴﺏ ﻴﻤﻜﻥ:

ﺘﺎﺭﻴﺨﻴﺔ ﻤﻌﻠﻭﻤﺎﺕ)ﻤﺎﻟﻴﺔ(Historical Information (Financial) 1.

ﻭﺍﻟﺭﻗﺎﺒﺔ ﺍﻟﺘﺨﻁﻴﻁ ﻋﻥ ﻤﻌﻠﻭﻤﺎﺕPlanning-Control Information 2.

ﺍﻟﻤﺸﻜﻼﺕ ﻟﺤل ﻤﻌﻠﻭﻤﺎﺕ 3.Information For Solution Of Problems

1.ﺗﺎرﻳﺨﻴﺔ ﻣﻌﻠﻮﻣﺎت)ﻣﺎﻟﻴﺔ(

Page 29 of 45

- 30.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻨﺘﻴﺠـﺔ ﺘﺤـﺩﺙ ﺍﻟﺘـﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﻟﻸﺤﺩﺍﺙ ﺴﺠل ﺒﺘﻭﻓﻴﺭ ﺘﺨﺘﺹ ﻤﻌﻠﻭﻤﺎﺕ ﻭﻫﻲ

ﺍﻟﻨـﺸﺎﻁ ﻨﺘﻴﺠـﺔ ﻭﻗﻴـﺎﺱ ﻟﺘﺤﺩﻴﺩ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺘﻤﺎﺭﺴﻬﺎ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻌﻤﻠﻴﺎﺕ

)ﺨﺴﺎﺭﺓ ﺃﻭ ﺭﺒﺢ ﻤﻥ(ﻟﺒﻴﺎﻥ ﻤﻌﻴﻥ ﺘﺎﺭﻴﺦ ﻓﻲ ﺍﻟﻤﺎﻟﻲ ﺍﻟﻤﺭﻜﺯ ﻭﻋﺭﺽ ﻤﻌﻴﻨﺔ ﻤﺎﻟﻴﺔ ﻓﺘﺭﺓ ﻋﻥ

ﻭﻤﺩﻯ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺴﻴﻭﻟﺔﺒﺎﻟﺘﺯﺍﻤﺎﺘﻬﺎ ﺍﻟﻭﻓﺎﺀ.

ﻭﺒﻤﺎ ، ﺤﺩﻭﺜﻬﺎ ﺒﻌﺩ ﻭﺍﻹﻴﺭﺍﺩﺍﺕ ﺍﻟﺘﻜﺎﻟﻴﻑ ﺒﺘﺴﺠﻴل ﺘﻬﺘﻡ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻫﺫﻩ ﺃﻥ ﻭﻴﻼﺤﻅ

ﻋﻠـﻰ ﺘﺭﻜـﺯ ﺃﻨﻬﺎ ،ﻜﻤﺎ ﻭﻗﻌﺕ ﻜﻤﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺒﺎﻷﺤﺩﺍﺙ ﺘﺘﻌﻠﻕ ﻓﻌﻠﻴﺔ ﻤﻌﻠﻭﻤﺎﺕ ﺃﻨﻬﺎ ﻴﻌﻨﻲ

ﺍﻟﺨﺎﺭﺠﻲ ﺍﻻﺴﺘﺨﺩﺍﻡ)ﺍﻟﺨﺎﺭﺠﻴﺔ ﺍﻟﺠﻬﺎﺕ ﻗﺒل ﻤﻥ(ﺃﻜﺒﺭ ﺒﺼﻭﺭﺓ.

ﺍﻟ ﻫﺫﻩ ﺒﺄﻫﻤﻴﺔ ﺍﻹﻗﺭﺍﺭ ﻭﺭﻏﻡﺍﻹﻋﻼﻡ ﻴﺘﻡ ﺃﻥ ﺍﻟﻌﻤﻠﻴﺔ ﻟﻸﻏﺭﺍﺽ ﺍﻟﻤﻔﻀل ﻤﻥ ﻓﺎﻨﻪ ﻤﻌﻠﻭﻤﺎﺕ

ﹰﻼﻋﻤـ ﻴﻌـﺩ ﻤﺎ ﻭﻫﻭ ، ﹰﺍﻤﺘﺄﺨﺭ ﺍﻷﻤﺭ ﻴﺼﺒﺢ ﺃﻥ ﻗﺒل ﺍﻟﻘﺭﺍﺭ ﺍﺘﺨﺎﺫ ﻴﻤﻜﻥ ﻟﻜﻲ ﹰﺎﻤﻘﺩﻤ ﺒﺎﻷﻤﺭ

ﺍﻟﻤﺎﻀﻲ ﺘﻐﻴﻴﺭ ﻋﻠﻰ ﺍﻟﻘﺩﺭﺓ ﻟﻌﺩﻡ ﹰﺍﻨﻅﺭ ﺍﻟﻤﺤﺎﺴﺏ ﺒﻪ ﻴﻘﻭﻡ ﺃﻥ ﻴﻤﻜﻥ ﹰﺍﻤﻔﻴﺩ.

ﻓﻲ ﺍﻹﺩﺍﺭﺓ ﺘﻔﻴﺩ ﺍﻟﺘﺎﺭﻴﺨﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻓﺈﻥ ﺫﻟﻙ ﺇﻟﻰ ﺇﻀﺎﻓﺔﺒـﻴﻥ ﺍﻟﻤﻘﺎﺭﻨـﺎﺕ ﻋﻤل

ﺍﻻﻨﺤﺭﺍﻓﺎﺕ ﺍﻜﺘﺸﺎﻑ ﻓﻲ ﻭﻜﺫﻟﻙ ، ﻭﺃﺨﺭﻯ ﻓﺘﺭﺓ)ﺘﺤـﺩﺙ ﺃﻥ ﻴﻤﻜـﻥ ﺍﻟﺘﻲ(ﻁﺭﻴـﻕ ﻋـﻥ

ﹰﺎﻤﻘﺩﻤ ﺍﻟﻤﺤﺩﺩﺓ ﺍﻟﺘﺨﻁﻴﻁ ﺒﻤﻌﻠﻭﻤﺎﺕ ﻤﻘﺎﺭﻨﺘﻬﺎ.ﻤـﻥ ﺍﻟﻨـﻭﻉ ﻫـﺫﺍ ﺒﺘﻘـﺩﻴﻡ ﻴﻘﻭﻡ ﺃﻥ ﻭﻴﻤﻜﻥ

ﺍﻷﺴﺎﺱ ﺒﺎﻟﺩﺭﺠﺔ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ.

2.واﻟﺮﻗﺎﺑﺔ اﻟﺘﺨﻄﻴﻂ ﻋﻦ ﻣﻌﻠﻮﻣﺎت

ﺘ ﻤﻌﻠﻭﻤﺎﺕ ﻭﻫﻲﺍﻷﺩﺍﺀ ﺘﺤﺴﻴﻥ ﻭﻓﺭﺹ ﻤﺠﺎﻻﺕ ﺇﻟﻰ ﺍﻹﺩﺍﺭﺓ ﺍﻫﺘﻤﺎﻡ ﺒﺘﻭﺠﻴﻪ ﺨﺘﺹ

ﻓﻲ ﻟﻤﻌﺎﻟﺠﺘﻬﺎ ﺍﻟﻤﻨﺎﺴﺒﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﻭﺍﺘﺨﺎﺫ ﻟﺘﺸﺨﻴﺼﻬﺎ ﺍﻟﻜﻔﺎﺀﺓ ﺍﻨﺨﻔﺎﺽ ﺃﻭﺠﻪ ﻤﺠﺎﻻﺕ ﻭﺘﺤﺩﻴﺩ

ﺍﻟﻤﻭﺍﺯﻨـﺎﺕ ﺒﺭﺍﻤﺞ ﻷﻋﺩﺍﺩ ﺍﻟﻼﺯﻤﺔ ﺍﻟﺘﻘﺩﻴﺭﺍﺕ ﻭﻀﻊ ﺨﻼل ﻤﻥ ﺫﻟﻙ ﻭﻴﺘﻡ ، ﺍﻟﻤﻨﺎﺴﺏ ﺍﻟﻭﻗﺕ

ﺍ ﺘﺒﺭﺯ ﺤﻴﺙ ، ﺍﻟﻤﻌﻴﺎﺭﻴﺔ ﻭﺍﻟﺘﻜﺎﻟﻴﻑ ﺍﻟﺘﺨﻁﻴﻁﻴﺔﻟﻠﻭﺤﺩﺓ ﺍﻟﻤﺎﻟﻲ ﺍﻟﻭﻀﻊ ﺍﻟﺘﺨﻁﻴﻁﻴﺔ ﻟﻤﻭﺍﺯﻨﺎﺕ

ﻭﺘﻘﻴـﻴﻡ ﺍﻟﺭﻗﺎﺒﺔ ﺃﻏﺭﺍﺽ ﻓﻲ ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻋﻥ ﹰﻼﻓﻀ ، ﻤﻘﺒﻠﺔ ﺘﺎﺭﻴﺨﻴﺔ ﻟﺤﻅﺔ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﺍﻟﻤﻌﻴﺎﺭﻴـﺔ ﺍﻟﺘﻜـﺎﻟﻴﻑ ﺃﻤﺎ ، ﹰﺎﻤﺤﺎﺴﺒﻴ ﻤﺴﺎﺀﻟﺘﻬﻡ ﺍﻟﺠﻤﺎﻟﻴﺎﺕ ﺍﻷﻓﺭﺍﺩ ﻤﺴﺅﻭﻟﻴﺔ ﻭﺘﺤﺩﻴﺩ ﺍﻷﺩﺍﺀ

ﺍ ﻋﻤﻠﻴﺔ ﺘﺴﻬﻴل ﺒﻐﺭﺽ ﺍﻟﻨﺸﺎﻁ ﻟﻤﺴﺘﻭﻴﺎﺕ ﺍﻟﻤﺴﺒﻕ ﺒﺎﻟﺘﺤﺩﻴﺩ ﻓﺘﻬﺘﻡﻤﻥ ﻤﺴﺘﻭﻯ ﻟﻜل ﻟﻤﺤﺎﺴﺒﺔ

Page 30 of 45

- 31.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

…

ﺍﻟﺦ.

ﺍﻟﺘﻜﻠﻔـﺔ ﻤﺠﺎﻻﺕ ﻓﻲ ﺍﻟﻤﺘﻜﺭﺭﺓ ﺍﻟﺩﻭﺭﻴﺔ ﺒﺎﻷﻨﺸﻁﺔ ﺘﺘﻌﻠﻕ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻫﺫﻩ ﺃﻥ ﻭﻴﻼﺤﻅ

ﺍﻹﻀﺎﻓﻴﺔ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻭﺘﺤﻤﻴل..ﺍﻟﺦ.

ﺒﺎﻷﻨﺸﻁ ﺘﺘﻌﻠﻕ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻫﺫﻩ ﺃﻥ ﻴﻼﺤﻅ ﻜﻤﺎﻤﺠـﺎﻻﺕ ﻓـﻲ ﺍﻟﻤﺘﻜـﺭﺭﺓ ﺍﻟﺩﻭﺭﻴﺔ ﺔ

ﻓـﻲ ﻤـﺴﺎﻋﺩﺘﻬﺎ ﺨﻼل ﻤﻥ ﻭﺍﻟﻤﺴﺘﻘﺒﻠﻲ ﺍﻟﺠﺎﺭﻱ ﺒﺎﻷﺩﺍﺀ ﺘﻬﺘﻡ ﺃﻨﻬﺎ ﺤﻴﺙ ﻭﺍﻟﺭﻗﺎﺒﺔ ﺍﻟﺘﺨﻁﻴﻁ

ﺍﻻﻨﺤﺭﺍﻓـﺎﺕ ﻟﺘﺤﺩﻴـﺩ ﺍﻟﺨﻁـﺔ ﺒﺄﺭﻗﺎﻡ ﺍﻟﺠﺎﺭﻱ ﺍﻟﻨﺸﺎﻁ ﻭﻤﻘﺎﺭﻨﺔ ﻟﻠﻤﺴﺘﻘﺒل ﺍﻟﺘﻭﻗﻌﺎﺕ ﺘﺠﻬﻴﺯ

ﺍﻟﺘﺼﺤﻴﺤﻴ ﺍﻟﻘﺭﺍﺭﺍﺕ ﻭﺍﺘﺨﺎﺫ ﻋﻨﻬﺎ ﺍﻟﻤﺴﺅﻭﻟﻴﺔ ﻭﺘﺤﺩﻴﺩ ﺃﺴﺒﺎﺒﻬﺎ ﻓﻲ ﻭﺍﻟﺒﺤﺙ ﻭﺘﺤﻠﻴﻠﻬﺎﺒﺸﺄﻨﻬﺎ ﺔ

ﺍﻷﻭﺍﻥ ﻓﻭﺍﺕ ﻗﺒل.

ﻤﻥ ﻜل ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﻥ ﺍﻟﻨﻭﻉ ﻫﺫﺍ ﺒﺘﻘﺩﻴﻡ ﻴﻘﻭﻡ ﺃﻥ ﻭﻴﻤﻜﻥ:-

ﺃ.ﺨﻼل ﻤﻥ ﺍﻷﺠل ﻗﺼﻴﺭ ﺒﺎﻟﺘﺨﻁﻴﻁ ﻤﺘﻌﻠﻘﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻜﻭﻥ ﻋﻨﺩﻤﺎ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ

ﺍﻟﻤﻌﻴﺎﺭﻴﺔ ﻭﺍﻟﺘﻜﺎﻟﻴﻑ ﺍﻟﻔﻌﻠﻴﺔ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻤﻲ.

ﺏ.ﺍﻟﻤﻭﺍ ﻨﻅﺎﻡ ﺨﻼل ﻤﻥ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡﺍﻟﺘﺨﻁﻴﻁﻴﺔ ﺯﻨﺎﺕ.

ﺝ.ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ ﻨﻅﺎﻡ.

3.اﻟﻤﺸﻜﻼت ﻟﺤﻞ ﻣﻌﻠﻮﻣﺎت

ﻏﻴﺭ ﻟﻸﻤﻭﺭ ﻀﺭﻭﺭﻴﺔ ﻭﺘﻌﺘﺒﺭ ، ﺒﻴﻨﻬﺎ ﻭﺍﻻﺨﺘﻴﺎﺭ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺒﺩﺍﺌل ﺒﺘﻘﻴﻴﻡ ﺘﺘﻌﻠﻕ ﻭﻫﻲ

ﺍﻟﺭﻭﺘﻴﻨﻴﺔ)ﺨﺎﺼـﺔ ﻤﺤﺎﺴﺒﻴﺔ ﺘﻘﺎﺭﻴﺭ ﺃﻭ ﺨﺎﺼﺔ ﻤﺤﺎﺴﺒﻴﺔ ﺘﺤﻠﻴﻼﺕ ﺇﺠﺭﺍﺀ ﺘﺘﻁﻠﺏ ﺍﻟﺘﻲ ﺃﻱ(

ﺍﻟﺩﻭﺭﻴﺔ ﺒﻌﺩﻡ ﺘﺘﺴﻡ ﻓﻬﻲ ﻭﺒﺫﻟﻙ.

ﻤ ﻭﻋﺎﺩﺓﻤﺜل ﺍﻷﺠل ﻁﻭﻴل ﺍﻟﺘﺨﻁﻴﻁ ﻓﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻫﺫﻩ ﺘﺴﺘﺨﺩﻡ ﺎ:ﺃﺠـﺯﺍﺀ ﺘﺼﻨﻴﻊ ﻗﺭﺍﺭ

ﺃﻭ ﺍﻹﻨﺘـﺎﺝ ﺨﻁ ﻤﻥ ﻤﻌﻴﻥ ﻤﻨﺘﺞ ﺍﺴﺘﺒﻌﺎﺩ ﺃﻭ ﺇﻀﺎﻓﺔ ﺃﻭ ﺸﺭﺍﺌﻬﺎ ﺃﻭ ﹰﺎﺩﺍﺨﻠﻴ ﺍﻟﺴﻠﻌﺔ ﻤﻥ ﻤﻌﻴﻨﺔ

ﺍﻷﺨﺭﻯ ﺍﻟﻘﺭﺍﺭﺍﺕ ﻤﻥ ﻭﻏﻴﺭﻫﺎ ﺍﻟﻤﺴﺘﻬﻠﻜﺔ ﻤﻥ ﹰﻻﺒﺩ ﺠﺩﻴﺩﺓ ﺜﺎﺒﺘﺔ ﻤﻭﺠﻭﺩﺍﺕ ﺸﺭﺍﺀ.

ﺍ ﻤﻥ ﺍﻟﻨﻭﻉ ﻫﺫﺍ ﺒﺘﻘﺩﻴﻡ ﻴﻘﻭﻡ ﺃﻥ ﻭﻴﻤﻜﻥﺒﺎﻟﺩﺭﺠﺔ ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻟﻤﻌﻠﻭﻤﺎﺕ

ﺍﻷﺴﺎﺱ.

Page 31 of 45

- 32.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

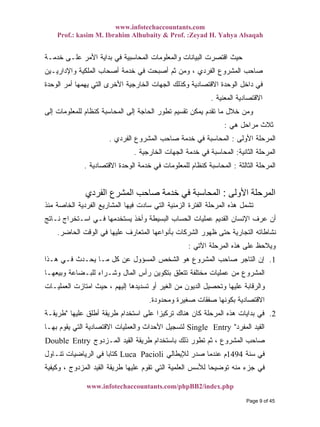

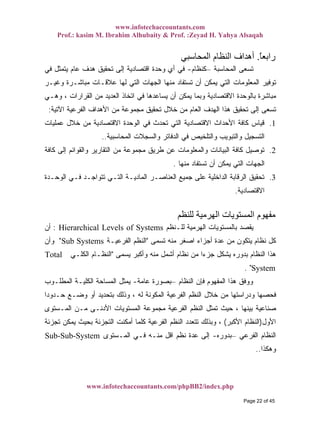

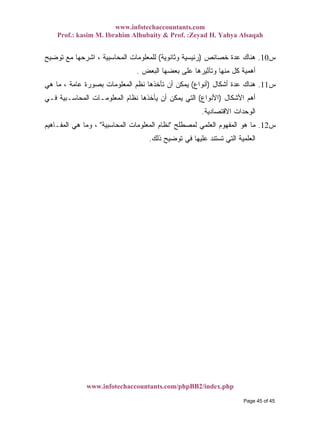

اﻟﻤﺤﺎﺳﺒﻴﺔ اﻟﻤﻌﻠﻮﻣﺎت ﺧﺼﺎﺋﺺ

ﻓـﺈﻥ ، ﻤﺴﺘﺨﺩﻤﻴﻬﺎ ﻗﺒل ﻤﻥ ﻟﻬﺎ ﺍﻟﻤﺭﺠﻭﺓ ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﺘﺤﻘﻕ ﻟﻜﻲ

ﺍﻟﺨﻭﺍﺹ ﻤﻥ ﻤﺠﻤﻭﻋﺔ ﻫﻨﺎﻙ)ﺍﻟﺼﻔﺎﺕ ﺃﻭ ﺍﻟﺴﻤﺎﺕ(ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﺒﻬـﺎ ﺘﺘﺴﻡ ﺃﻥ ﻴﺠﺏ ﺍﻟﺘﻲ

ﺍﻟﺨﻭﺍ ﻫﺫﻩ ﻭﺘﺘﻠﻕ ،ﺍﻟﻤﺤﺎﺴﺒﻴﺔﺘﺤﻘـﻕ ﻤﺩﻯ ﻋﻠﻰ ﺍﻟﺤﻜﻡ ﺨﻼﻟﻬﺎ ﻤﻥ ﻴﻤﻜﻥ ﻨﻭﻋﻴﺔ ﺒﻤﻌﺎﻴﻴﺭ ﺹ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﻥ ﺍﻟﻔﺎﺌﺩﺓ.

ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﻌﺎﻴﻴﺭ ﻤﺠﻠﺱ ﻗﺎﻡ ﻭﻗﺩ)FASB(ﺭﻗـﻡ ﺍﻟﻤﻔـﺎﻫﻴﻡ ﻗﺎﺌﻤﺔ ﺒﺈﺼﺩﺍﺭ

)2(ﺴﻨﺔ ﻓﻲ1980ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤـﺎﺕ ﺍﻟﻨﻭﻋﻴـﺔ ﺍﻟﺨﺼﺎﺌﺹ ﺒﻌﻨﻭﺍﻥQualitative

Characteristic of Accounting Informationﻤﺠﻤﻭﻋـﺔ ﺨﻼﻟﻬـﺎ ﻤـﻥ ﺃﻭﻀﺢ ،

ﺍﻟﻤﺤـﺩﺩﺍﺕ ﺃﻭ ﺍﻟﻘﻴـﻭﺩ ﺇﻟﻰ ﺇﻀﺎﻓﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻭﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﺭﺌﻴﺴﻴﺔ ﺍﻟﺨﻭﺍﺹ ﻤﻥ

ﺍﻵﺘﻲ ﺍﻟﺸﻜل ﺨﻼل ﻤﻥ ﺘﻠﺨﻴﺼﻬﺎ ﻴﻤﻜﻥ ﻭﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻨﺘﺎﺝ ﻋﻠﻰ:

Page 32 of 45

- 33.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﻌﺎﺌﺩ<ﺍﻟﺘﻜﻠﻔﺔ

ﻭﺼﻔﺎﺘﻬﻡ ﺍﻟﻘﺭﺍﺭﺍﺕ ﻤﺘﺨﺫﻭ

ﺍﻟﻨﺴﺒﻴﺔ ﺍﻷﻫﻤﻴﺔ

ﻟﻠﻔﻬﻡ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻗﺎﺒﻠﻴﺔ

ﺍﻟ ﺍﺘﺨﺎﺫ ﻓﻲ ﺍﻟﻔﺎﺌﺩﺓﻘﺭﺍﺭﺍﺕ

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﻼﺀﻤﺔ

ﺍﻟﻤﻨﺎﺴﺏ ﺒﺎﻟﺘﻭﻗﻴﺕ

ﺍﻟﺘﻨﺒﺅﻴﺔ ﺍﻟﻘﻴﻤﺔ

ﺍﻟﺭﻗﺎﺒﻴﺔ ﺍﻟﻘﻴﻤﺔ

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻓﻲ ﺍﻟﺜﻘﺔ

ﺍﻟﺘﻌﺒﻴﺭ ﺼﺩﻕ

ﺍﻟﺤﻴﺎﺩ

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﻥ ﺍﻟﺘﺤﻘﻕ ﻗﺎﺒﻠﻴﺔ

ﺍﻟﺜﺒﺎﺕﺍﻟﻤﻘﺎﺭﻨﺔ ﻗﺎﺒﻠﻴﺔ

ﺍﻟﺨﺼﺎﺌﺹﺍﻟﺜﺎﻨﻭﻴﺔ

ﺍﻟﺨﺼﺎﺌﺹﺍﻟﺭﺌﻴﺴﻴﺔ

ﺍﻟﺨﺎﺼﻴﺔﺍﻷﺴﺎﺴﻴﺔ

ﺸﻜل)1-5(ﺍﻟﻨﻭﻋﻴ ﺍﻟﺨﺼﺎﺌﺹﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺔ

Page 33 of 45

- 34.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻫﻡ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﺴﺘﺨﺩﻤﻲ ﺃﻥ ﺍﻟﺴﺎﺒﻕ ﺍﻟﺸﻜل ﻤﻥ ﻴﺘﻀﺢﺍﻟﻘﺭﺍﺭﺍﺕ ﻤﺘﺨﺫﻭ

ﺍﻟﻘـﺭﺍﺭﺍﺕ ﺍﺘﺨـﺫﺍ ﻓﻲ ﻤﺴﺎﻋﺩﺘﻬﻡ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻋﻠﻰ ﻴﻌﺘﻤﺩﻭﻥ ﺍﻨﻬﻡ ﺤﻴﺙ ﻤﻥ

ﻤـﻥ ﻤﺠﻤﻭﻋـﺔ ﻫﻨﺎﻙ ﻓﺈﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻋﻠﻰ ﹰﻻﻋﺎﺩ ﺍﻟﺤﻜﻡ ﻴﻜﻭﻥ ﻭﻟﻜﻲ ، ﺍﻟﻤﺨﺘﻠﻔﺔ

، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺒﺎﺴﺘﺨﺩﺍﻡ ﻴﻘﻭﻡ ﺍﻟﺫﻱ ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﺒﻬﺎ ﻴﺘﺴﻡ ﺃﻥ ﻴﺠﺏ ﺍﻟﺘﻲ ﺍﻟﺼﻔﺎﺕ

ﻫﺫﻩ ﻭﻤﻥﺍﻟﺼﻔﺎﺕ:

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﺤﺘﻭﻯ ﻓﻬﻡ ﻋﻠﻰ ﺍﻟﻘﺩﺭﺓ)ﺍﻹﺩﺭﺍﻙ. ( 1.

2.ﺃﻋﺩﺕ ﺍﻟﺘﻲ ﻭﺍﻟﻤﻼﺌﻤﺔ ﺍﻟﻤﻨﺎﺴﺒﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﻓﻲ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺼﺤﻴﺢ ﺍﻻﺴﺘﺨﺩﺍﻡ ﻋﻠﻰ ﺍﻟﻘﺩﺭﺓ

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻠﻙ ﺃﺠﻠﻬﺎ ﻤﻥ.

3.ﻓﺘﺭﺓ ﺨﻼل ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺃﻨﻭﺍﻉ ﻤﻊ ﺒﺎﻟﺘﻌﺎﻤل ﺍﻟﻤﺘﻌﻠﻘﺔ ﻭﺍﻟﺯﻤﻨﻴﺔ ﺍﻟﻨﻭﻋﻴﺔ ﺍﻟﺨﺒﺭﺓ

ﺴﺎﺒﻘﺔ ﺯﻤﻨﻴﺔ.

ﻭﻋﻠﻴﻪﻤﻨﺎﺴـﺏ ﻗـﺭﺍﺭ ﺒﻤﺘﺨﺫ ﻴﺘﺤﺩﺩ ﺃﻥ ﻴﺠﺏ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﺴﺘﺨﺩﺍﻡ ﻓﺈﻥ

ﻗﺒـل ﻤـﻥ ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﺴﺘﺨﺩﻡ ﺃﻥ ﺍﻟﻤﻌﻘﻭل ﻏﻴﺭ ﻓﻤﻥ ، ﺍﻻﺴﺘﺨﺩﺍﻡ ﻟﺫﻟﻙ ﻭﻤﻬﻴﺄ

ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻋﻨﻪ ﺘﻌﺒﺭ ﺃﻥ ﻴﻤﻜﻥ ﻟﻤﺎ ﺍﻷﺩﻨﻰ ﺍﻟﺤﺩ ﻴﻔﻬﻡ ﻻ ﺸﺨﺹ)ﺤﻴـﺙ ﻤـﻥ

ﺍﻟﻤﻌﻠﻭ ﺘﻠﻙ ﻨﺸﻭﺀ ﻜﻴﻔﻴﺔ ﺃﻭ ﺍﻟﻤﺴﺘﺨﺩﻤﺔ ﺍﻟﻤﺼﻁﻠﺤﺎﺕﻤﺎﺕ..ﺍﻟﺦ(ﻋﻠﻰ ﺍﻟﺤﻜﻡ ﻴﺘﻡ ﺜﻡ ﻭﻤﻥ ،

ﻤﻔﻴﺩﺓ ﻏﻴﺭ ﺃﻭ ﺠﻴﺩﺓ ﻏﻴﺭ ﺒـﺄﻨﻬﺎ ﺍﻟﻤﺴﺘﺨﺩﻡ ﺫﻟﻙ ﺨﻼل ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ.

ﻗﻴﺩﻴﻥ ﻫﻨﺎﻙ ﺃﻥ ﻴﻼﺤﻅ ﻜﻤﺎ)ﺸﺭﻁﻴﻥ(ﺒﺈﻨﺘـﺎﺝ ﺍﻟﻘﻴـﺎﻡ ﺇﻤﻜﺎﻨﻴـﺔ ﻴﺤﺩﺩﺍﻥ ﺭﺌﻴﺴﻴﻴﻥ

ﻫﻤﺎ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ:

1.ﺍ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻗﺩﺭﺓ ﺨﻼل ﻤﻥ ﺘﺘﺤﺩﺩ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﺠﺩﻭﻯﻋﺎﺌﺩ ﺘﺤﻘﻴﻕ ﻋﻠﻰ ﻟﻤﺤﺎﺴﺒﻴﺔ

ﺇﻨﺘﺎﺠﻬﺎ ﺘﻜﻠﻔﺔ ﻤﻥ ﺃﻜﺒﺭ.

2.ﻤـﻥ ﺍﻟﻘﺭﺍﺭ ﺍﺘﺨﺎﺫ ﻋﻠﻰ ﺍﻟﺘﺄﺜﻴﺭ ﻋﻠﻰ ﻗﺩﺭﺘﻬﺎ ﻭﻤﺩﻯ ﺍﻟﻤﻨﺘﺠﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﻨﺴﺒﻴﺔ ﺍﻷﻫﻤﻴﺔ

ﻤﻥ ﺍﻟﺘﺄﺜﻴﺭ ﺫﻟﻙ ﺍﺨﺘﻼﻑ ﺇﻤﻜﺎﻨﻴﺔ ﺍﻻﻋﺘﺒﺎﺭ ﺒﻨﻅﺭ ﺍﻷﺨﺫ ﻤﻊ ، ﺁﺨﺭ ﺩﻭﻥ ﻤﻌﻴﻥ ﺸﺨﺹ ﻗﺒل

ﺍﻟﻨﺴ ﻭﻭﺯﻨﻬﺎ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻭﻋﻴﺔ ﻋﻠﻰ ﹰﺍﺍﻋﺘﻤﺎﺩ ، ﺁﺨﺭ ﺇﻟﻰ ﺸﺨﺹﺍﻟﻤﺠﻤﻭﻋـﺔ ﻀﻤﻥ ﺒﻲ

ﺃﺨﺭﻯ ﻗﺭﺍﺭﺍﺕ ﺃﻭ ﺒﻤﻌﻠﻭﻤﺎﺕ ﻋﻼﻗﺘﻬﺎ ﻭﻤﺩﻯ ﺇﻟﻴﻬﺎ ﺘﻨﺘﻤﻲ ﺍﻟﺘﻲ..ﺍﻟﺦ.

Page 34 of 45

- 35.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺍﻟﺨـﻭﺍﺹ ﻫﺫﻩ ﺘﺼﻨﻴﻑ ﻴﻤﻜﻥ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﻨﻭﻋﻴﺔ ﺍﻟﺨﻭﺍﺹ ﻭﻟﻤﻨﺎﻗﺸﺔ

ﺍﻵﺘﻴﺔ ﺍﻟﺨﻭﺍﺹ ﺇﻟﻰ ﺍﻟﺴﺎﺒﻕ ﺍﻟﺸﻜل ﻤﻼﺤﻅﺔ ﺨﻼل ﻤﻥ:

ًﻻأو.اﻷﺳﺎﺳﻴﺔ اﻟﺨﺎﺻﻴﺔ

ﺍﻟﻤﺤﺎﺴـ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺒﻔﺎﺌﺩﺓ ﺘﺘﻌﻠﻕ ﻭﻫﻲﺍﻟﻘـﺭﺍﺭﺍﺕ ﺍﺘﺨـﺎﺫ ﻓـﻲ ﺒﻴﺔDecision

Usefulnessﻤـﻥ ﺘﺘﺤﻘﻕ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻓﺎﺌﺩﺓ ﻓﺈﻥ ﹰﺎﺴﺎﺒﻘ ﺃﻭﻀﺤﻨﺎ ﻭﻜﻤﺎ ،

ﺃﺴﺎﺴﻴﻥ ﺸﺭﻁﻴﻥ ﺨﻼل)ﺍﻷﻗل ﻋﻠﻰ ﺃﺤﺩﻫﻤﺎ ﺃﻭ(ﻫﻤﺎ:ﺍﻟﺘﺄﻜﺩ ﻋﺩﻡ ﺤﺎﻻﺕ ﺘﻘﻠﻴل ﻓﻲ ﺍﻟﻤﺴﺎﻫﻤﺔ

ﻭ ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ ﻟﺩﻯ/ﺍﻟﻘ ﻤﺘﺨﺫ ﻟﺩﻯ ﺍﻟﻤﻌﺭﻓﺔ ﺩﺭﺠﺔ ﺯﻴﺎﺩﺓ ﻓﻲ ﺍﻟﻤﺴﺎﻫﻤﺔ ﺃﻭﺭﺍﺭ.

ًﺎﺛﺎﻧﻴ.اﻟﺮﺋﻴﺴﻴﺔ اﻟﺨﺼﺎﺋﺺ

ﻫﻤﺎ ﺭﺌﻴﺴﻴﺘﻴﻥ ﺒﺨﺎﺼﺘﻴﻥ ﺘﺘﻌﻠﻕ ﻭﻫﻲ:

اﻟﻤﻼءﻣﺔ 1.Relevance

ﻤﺘﺨـﺫ ﻻﺴـﺘﺨﺩﺍﻤﺎﺕ ﻭﻤﻨﺎﺴﺒﺔ ﻤﻼﺌﻤﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻜﻭﻥ ﺃﻥ ﻴﺠﺏ ﺤﻴﺙ

ﻤـﻥ ﺍﻟﻘـﺭﺍﺭ ﻤﺘﺨﺫ ﺍﺴﺘﻔﺎﺩﺓ ﻤﺩﻯ ﻤﻌﺭﻓﺔ ﺨﻼل ﻤﻥ ﺍﻟﺨﺎﺼﻴﺔ ﻫﺫﻩ ﺘﺤﻘﻴﻕ ﻭﻴﻤﻜﻥ ، ﺍﻟﻘﺭﺍﺭ

ﺘﺴ ﻋﻨﺩﻤﺎ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕﺃﻤﺎﻤـﻪ ﺍﻟﻤﺘﺎﺤـﺔ ﺍﻟﺒـﺩﺍﺌل ﺘﻘﻠﻴـل ﻓﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻠﻙ ﺎﻫﻡ

ﺍﻟﻤﺘﺨﺫ ﺍﻟﻘﺭﺍﺭ ﻴﻤﺜل ﺍﻟﺫﻱ ﺍﻷﻤﺜل ﺍﻟﺒﺩﻴل ﺘﺤﺩﻴﺩ ﻓﻲ ﻭﺍﻟﻤﺴﺎﻫﻤﺔ:

ﺍﻵﺘﻲ ﺨﻼل ﻤﻥ ﺍﻟﻤﻼﺀﻤﺔ ﺨﺎﺼﻴﺔ ﺘﺤﻘﻴﻕ ﻴﻤﻜﻥ ﻭﻋﻠﻴﻪ:

ﺃ.ﺍﻟﻤﻨﺎﺴﺏ ﺍﻟﺯﻤﻨﻲ ﺍﻟﺘﻭﻗﻴﺕTimeliness

ﻴﻤ ﻤﻨﺎﺴﺒﺔ ﺯﻤﻨﻴﺔ ﻓﺘﺭﺓ ﻓﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻭﻓﻴﺭ ﻴﺠﺏ ﺍﻨﻪ ﺃﻱﺘﺤﺩﻴـﺩﻫﺎ ﻜﻥ

ﻤﺴﺘﺨﺩﻤﻬﺎ ﻗﺒل ﻤﻥ ﻤﻌﻴﻥ ﻗﺭﺍﺭ ﻻﺘﺨﺎﺫ ﺍﻟﻼﺯﻤﺔ ﺍﻟﺯﻤﻨﻴﺔ ﺒﺎﻟﻔﺘﺭﺓ)ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ(ﺘﻔﻘـﺩ ﻻ ﻟﻜﻲ

ﺍﻟﻘﺭﺍﺭ ﺍﺘﺨﺎﺫ ﻋﻤﻴﻠﺔ ﻓﻲ ﺍﻟﺘﺄﺜﻴﺭ ﻋﻠﻰ ﻗﺩﺭﺘﻬﺎ ﺃﻭ ﻗﻴﻤﺘﻬﺎ.

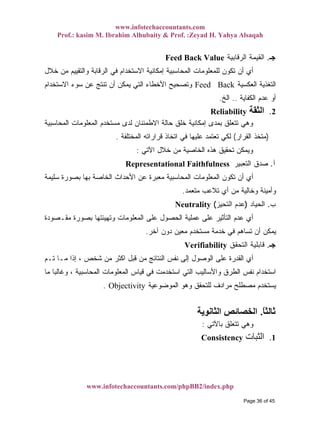

ﺏ.ﺍﻟﺘﻨﺒﺅﻴﺔ ﺍﻟﻘﻴﻤﺔPredictive Value

ﺍﻟﻘﺭﺍ ﺍﺘﺨﺎﺫ ﻓﻲ ﻤﻨﻬﺎ ﺍﺴﺘﻔﺎﺩﺓ ﺘﺤﻘﻴﻕ ﺇﻤﻜﺎﻨﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺘﻜﻭﻥ ﺃﻥ ﺃﻱﺭﺍﺕ

ﺍﻟﻤﺴﺘﻘﺒﻠﻴﺔ ﺒﺎﻟﺘﻨﺒﺅﺍﺕ ﻋﻼﻗﺔ ﻟﻬﺎ ﺍﻟﺘﻲ.

Page 35 of 45

- 36.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

Feed Back Value ﺟـ.ﺍﻟﺭﻗﺎﺒﻴﺔ ﺍﻟﻘﻴﻤﺔ

ﺨﻼل ﻤﻥ ﻭﺍﻟﺘﻘﻴﻴﻡ ﺍﻟﺭﻗﺎﺒﺔ ﻓﻲ ﺍﻻﺴﺘﺨﺩﺍﻡ ﺇﻤﻜﺎﻨﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﺘﻜﻭﻥ ﺃﻥ ﺃﻱ

ﺍﻟﻌﻜﺴﻴﺔ ﺍﻟﺘﻐﺫﻴﺔFeed Backﺍﻻﺴﺘﺨﺩﺍﻡ ﺴﻭﺀ ﻋﻥ ﺘﻨﺘﺞ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻷﺨﻁﺎﺀ ﻭﺘﺼﺤﻴﺢ

ﺍﻟﻜﻔﺎﻴﺔ ﻋﺩﻡ ﺃﻭ..ﺍﻟﺦ.

اﻟﺜﻘﺔ 2.Reliability

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﺴﺘﺨﺩﻡ ﻟﺩﻯ ﺍﻻﻁﻤﺌﻨﺎﻥ ﺤﺎﻟﺔ ﺨﻠﻕ ﺇﻤﻜﺎﻨﻴﺔ ﺒﻤﺩﻯ ﺘﺘﻌﻠﻕ ﻭﻫﻲ

)ﺍﻟﻘﺭﺍﺭ ﻤﺘﺨﺫ(ﺍﻟﻤﺨﺘﻠﻔﺔ ﻗﺭﺍﺭﺍﺘﻪ ﺍﺘﺨﺎﺫ ﻓﻲ ﻋﻠﻴﻬﺎ ﺘﻌﺘﻤﺩ ﻟﻜﻲ.

ﺍﻵﺘﻲ ﺨﻼل ﻤﻥ ﺍﻟﺨﺎﺼﻴﺔ ﻫﺫﻩ ﺘﺤﻘﻴﻕ ﻭﻴﻤﻜﻥ:

Representational Faithfulness ﺁ.ﺍﻟﺘﻌﺒﻴﺭ ﺼﺩﻕ

ﺍﻟﻤﻌﻠﻭ ﺘﻜﻭﻥ ﺃﻥ ﺃﻱﺴﻠﻴﻤﺔ ﺒﺼﻭﺭﺓ ﺒﻬﺎ ﺍﻟﺨﺎﺼﺔ ﺍﻷﺤﺩﺍﺙ ﻋﻥ ﻤﻌﺒﺭﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻤﺎﺕ

ﻤﺘﻌﻤﺩ ﺘﻼﻋﺏ ﺃﻱ ﻤﻥ ﻭﺨﺎﻟﻴﺔ ﻭﺃﻤﻴﻨﺔ.

Neutrality ﺏ.ﺍﻟﺤﻴﺎﺩ)ﺍﻟﺘﺤﻴﺯ ﻋﺩﻡ(

ﻤﻘـﺼﻭﺩﺓ ﺒﺼﻭﺭﺓ ﻭﺘﻬﻴﺌﺘﻬﺎ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻋﻠﻰ ﺍﻟﺤﺼﻭل ﻋﻤﻠﻴﺔ ﻋﻠﻰ ﺍﻟﺘﺄﺜﻴﺭ ﻋﺩﻡ ﺃﻱ

ﺁﺨﺭ ﺩﻭﻥ ﻤﻌﻴﻥ ﻤﺴﺘﺨﺩﻡ ﺨﺩﻤﺔ ﻓﻲ ﺘﺴﺎﻫﻡ ﺃﻥ ﻴﻤﻜﻥ.

Verifiability ﺟـ.ﺍﻟﺘﺤﻘﻕ ﻗﺎﺒﻠﻴﺔ

ﺘـﻡ ﻤـﺎ ﺇﺫﺍ ، ﺸﺨﺹ ﻤﻥ ﺍﻜﺜﺭ ﻗﺒل ﻤﻥ ﺍﻟﻨﺘﺎﺌﺞ ﻨﻔﺱ ﺇﻟﻰ ﺍﻟﻭﺼﻭل ﻋﻠﻰ ﺍﻟﻘﺩﺭﺓ ﺃﻱ

ﻤﺎ ﹰﺎﻭﻏﺎﻟﺒ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻗﻴﺎﺱ ﻓﻲ ﺍﺴﺘﺨﺩﻤﺕ ﺍﻟﺘﻲ ﻭﺍﻷﺴﺎﻟﻴﺏ ﺍﻟﻁﺭﻕ ﻨﻔﺱ ﺍﺴﺘﺨﺩﺍﻡ

ﺍﻟﻤﻭﻀﻭﻋﻴﺔ ﻭﻫﻭ ﻟﻠﺘﺤﻘﻕ ﻤﺭﺍﺩﻑ ﻤﺼﻁﻠﺢ ﻴﺴﺘﺨﺩﻡ. Objectivity

ًﺎﺛﺎﻟﺜ.اﻟﺜﺎﻧﻮﻳﺔ اﻟﺨﺼﺎﺋﺺ

ﺒﺎ ﺘﺘﻌﻠﻕ ﻭﻫﻲﻵﺘﻲ:

اﻟﺜﺒﺎت 1.Consistency

Page 36 of 45

- 37.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﻗﻴـﺎﺱ ﻓـﻲ ﺍﻟﻤﻌﺘﻤـﺩﺓ ﻭﺍﻷﺴﺎﻟﻴﺏ ﺍﻟﻁﺭﻕ ﻨﻔﺱ ﺍﺴﺘﺨﺩﺍﻡ ﻋﻠﻰ ﺍﻟﺜﺒﺎﺕ ﺘﻌﻨﻲ ﻭﻫﻲ

ﺘﻐﻴﻴـﺭ ﺃﻱ ﺇﻟـﻰ ﺍﻟﺤﺎﺠﺔ ﺩﻋﺕ ﻤﺎ ﻭﺇﺫﺍ ، ﻷﺨﺭﻯ ﻓﺘﺭﺓ ﻤﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﺘﻭﺼﻴل

ﺍﻟﻤﺴﺘﺨﺩﻡ ﻗﺒل ﻤﻥ ﺍﻻﻋﺘﺒﺎﺭ ﺒﻨﻅﺭ ﺫﻟﻙ ﺃﺨﺫ ﻴﺘﻡ ﻟﻜﻲ ﺫﻟﻙ ﻋﻥ ﺍﻟﺘﻨﻭﻴﻪ ﻓﻴﺠﺏ.

اﻟﻤﻘﺎرﻧﺔ ﻗﺎﺑﻠﻴﺔComparability 2.

ﻤﺎﻟﻴـﺔ ﻓﺘﺭﺓ ﺒﻴﻥ ﺍﻟﻤﻘﺎﺭﻨﺎﺕ ﺇﺠﺭﺍﺀ ﻋﻠﻰ ﺍﻟﻘﺩﺭﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻴﻜﻭﻥ ﺃﻥ ﺃﻱ

ﻨﻔـﺱ ﻀـﻤﻥ ﺃﺨﺭﻯ ﺍﻗﺘﺼﺎﺩﻴﺔ ﻭﺤﺩﺍﺕ ﻤﻊ ﺍﻟﻤﻘﺎﺭﻨﺔ ﺃﻭ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻟﻨﻔﺱ ﻭﺃﺨﺭﻯ

ﺍﻟﻨﺸﺎﻁ.

ﻜﻠﻤـﺎ ﺒﺎﻟﺜﺒـﺎﺕ ﻤﺘﻤﻴﺯﺓ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻷﺴﺎﻟﻴﺏ ﺍﻟﻁﺭﻕ ﻜﺎﻨﺕ ﻜﻠﻤﺎ ﺍﻨﻪ ﺍﻟﻭﺍﻀﺢ ﻭﻤﻥ

ﺍﻟ ﻤﻥ ﺃﻜﺒﺭ ﻓﺎﺌﺩﺓ ﺘﺤﻘﻘﺕﺍﻟﻤﻘﺎﺭﻨﺔ ﻷﻏﺭﺍﺽ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻤﻌﻠﻭﻤﺎﺕ.

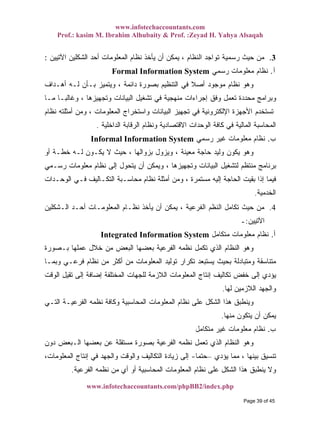

اﻟﻤﻌﻠﻮﻣﺎت ﻧﻈﺎمInformation System

ﻤﻥ ﻜل ﻤﻔﻬﻭﻡ ﺇﻟﻰ ﺍﻟﺘﻌﺭﺽ ﺨﻼل ﻤﻥ:ﺃﻥ ﺍﻟﻘـﻭل ﻴﻤﻜـﻥ ﻭﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﺍﻟﻨﻅﺎﻡ

ﻤﺼﻁﻠﺢ"ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ"ﺍﻷﺴﺎﻟﻴﺏ ﻜﺎﻓﺔ ﺇﻟﻰ ﻴﺸﻴﺭ ﺴﻭﻑ)ﻭﺍﻟﻤﺎﺩﻴﺔ ﺍﻟﺒﺸﺭﻴﺔ(ﻴﻤﻜـﻥ ﺍﻟﺘﻲ

ﺇﻟ ﻭﺘﺤﻭﻴﻠﻬﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻌﺎﻟﺠﺔ ﻓﻲ ﺘﺴﺘﺨﺩﻡ ﺃﻥﺍﺘﺨـﺎﺫ ﻓـﻲ ﻤﻨﻬﺎ ﺍﻻﺴﺘﻔﺎﺩﺓ ﻴﻤﻜﻥ ﻤﻌﻠﻭﻤﺎﺕ ﻰ

ﻤﺘﺨﺫﻴﻬﺎ ﻗﺒل ﻤﻥ ﺍﻟﻘﺭﺍﺭﺍﺕ.

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻭﻴﻌﺘﺒﺭ–ﺍﻟﻤﻔﻬﻭﻡ ﺒﻬﺫﺍ-ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻋﻤﻠﻴﺔ ﻓﻲ ﻤﺴﺎﻋﺩﺓ ﻭﺴﻴﻠﺔ

ﺃﻥ ﻴﻤﻜـﻥ ﺍﻟﺘـﻲ ﻟﻠﺠﻬﺎﺕ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻭﻓﻴﺭ ﻋﻠﻰ ﺘﻘﺘﺼﺭ ﻤﻬﻤﺘﻪ ﺃﻥ ﺤﻴﺙ ، ﻟﻬﺎ ﹰﺎﻫﺩﻓ ﻭﻟﻴﺱ

ﻴﻌﻨ ﻭﺒﻤﺎ ، ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻤﻨﻬﺎ ﺘﺴﺘﻔﺎﺩﺒـﻴﻥ ﺍﻟﻌﻼﻗﺔ ﺘﺄﻤﻴﻥ ﻋﻠﻰ ﻴﻌﻤل ﺨﺩﻤﺔ ﻨﻅﺎﻡ ﺍﻨﻪ ﻲ

ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﺘﺴﺎﻋﺩﻫﻡ ﺍﻟﺘﻲ ﺒﺎﻟﺼﻴﻐﺔ ﻭﻤﺴﺘﺨﺩﻤﻴﻬﺎ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﺼﺎﺩﺭ.

ﺒﺎﻟﺩﺭﺠـﺔ ﻴﻬـﺩﻑ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﺠﺎل ﻓﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻓﻜﺭﺓ ﺘﻁﺒﻴﻕ ﻓﺈﻥ ، ﻭﻋﻠﻴﻪ

ﺍﻟﻤﻌﻠ ﻨﻅـﺎﻡ ﻴﻭﻓﺭﻫـﺎ ﺍﻟﺘﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻤﺴﺘﺨﺩﻤﻲ ﻓﻬﻡ ﻭﺘﺤﺴﻴﻥ ﺘﺴﻬﻴل ﺇﻟﻰ ﺍﻷﺴﺎﺱﻭﻤـﺎﺕ

ﺒﻬﺎ ﺍﻟﺨﺎﺼﺔ ﺍﻟﻘﺭﺍﺭﺍﺕ ﺍﺘﺨﺎﺫ ﻓﻲ ﻴﺴﺎﻋﺩﻫﻡ ﻭﺒﻤﺎ ﻜﻜل ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻋﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ.

أﺷﻜﺎل)أﻧﻮاع(اﻟﻤﻌﻠﻮﻣﺎت ﻧﻈﺎم

Page 37 of 45

- 38.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺫﻟـﻙ ﻭﻴﺘﻭﻗﻑ ، ﺘﻨﻅﻴﻡ ﺃﻱ ﻓﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﺄﺨﺫﻫﺎ ﺃﻥ ﻴﻤﻜﻥ ﺃﺸﻜﺎل ﻋﺩﺓ ﻫﻨﺎﻙ

ﺍﻟﻘﺎﻨﻭﻨﻲ ﻭﺸﻜﻠﻪ ﻭﺤﺠﻤﻪ ﺍﻟﺘﻨﻅﻴﻡ ﻨﻭﻉ ﻋﻠﻰ.

ﻨﻅﺎ ﺃﺸﻜﺎل ﺘﺒﻭﻴﺏ ﻴﻤﻜﻥ ﻋﺎﻤﺔ ﻭﺒﺼﻭﺭﺓﻫﻲ ﺠﻭﺍﻨﺏ ﻋﺩﺓ ﻤﻥ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻡ:ـ

، ﺍﻟﻤﺨﺭﺠﺎﺕ ﺩﻗﺔ ﺤﻴﺙ ﻤﻥﺍﻵﺘﻴﺔ ﺍﻷﺸﻜﺎل ﺃﺤﺩ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﺄﺨﺫ ﺃﻥ ﻴﻤﻜﻥ: 1.

Deterministic Information System ﺁ.ﺩﻗﻴﻕ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ)ﻤﺅﻜﺩ(

ﺩﻗﻴﻘﺔ ﻤﺨﺭﺠﺎﺕ ﺘﻌﻁﻲ ﺒﺤﻴﺙ ﻭﻤﺅﻜﺩﺓ ﺩﻗﻴﻘﺔ ﻤﺩﺨﻼﺘﻪ ﺘﻜﻭﻥ ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﺫﻟﻙ ﻭﻫﻭ

ﺃﻤﺜ ﻭﻤﻥ ، ﹰﺎﺃﻴﻀ ﻭﻤﺅﻜﺩﺓﻠﺘﻪ:ﺘﻨﺘﺞ ﻜﻤﺩﺨﻼﺕ ﺍﻟﻤﻌﻁﺎﺓ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺃﻥ ﺤﻴﺙ ، ﺍﻟﺤﺎﺴﻭﺏ ﺒﺭﻨﺎﻤﺞ

ﺤﻘﻴﻘﻴﺔ ﺒﻴﺎﻨﺎﺕ ﻫﻲ ﺒﻴﺎﻨﺎﺘﻪ ﺃﻥ ﺤﻴﺙ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ﻭﻜﺫﻟﻙ ، ﻭﻤﺅﻜﺩﺓ ﺩﻗﻴﻘﺔ ﻤﺨﺭﺠﺎﺕ

ﺒﺎﻟﻤﺎﻀﻲ ﺘﺘﻌﻠﻕ ﻷﻨﻬﺎ ﻭﻓﻌﻠﻴﺔ)ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﻠﻙ ﻋﻨﻬﺎ ﺃﻋﺩﺕ ﺍﻟﺘﻲ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻔﺘﺭﺓ.(

ﺏ.ﺩﻗﻴﻕ ﻏﻴﺭ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ)ﺍﺤﺘﻤﺎﻟﻲ(Probabilistic System

ﻭﺍﻥ ﻻﺒـﺩ ﻤﺨﺭﺠﺎﺘـﻪ ﻓﺈﻥ ﻭﺒﺫﻟﻙ ، ﺍﺤﺘﻤﺎﻟﻴﺔ ﻤﺩﺨﻼﺘﻪ ﺘﻜﻭﻥ ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﺫﻟﻙ ﻭﻫﻭ

ﹰﺎﻗﺎﺌﻤ ﹰﺍﺃﻤﺭ ﺒﺎﻟﻤﺨﺭﺠﺎﺕ ﺍﻟﺘﻨﺒﺅ ﻓﻲ ﺍﻟﺩﻗﺔ ﻋﺩﻡ ﺍﺤﺘﻤﺎل ﻭﻴﻜﻭﻥ ، ﹰﺎﺃﻴﻀ ﺍﺤﺘﻤﺎﻟﻴﺔ ﺘﻜﻭﻥ.ﻭﻤـﻥ

ﺃﻤﺜﻠﺘﻪ:ﺍﻟﻤـﺴﺘﻘﺒل ﺒﺎﺤﺘﻤـﺎﻻﺕ ﻤﺘﻌﻠﻘﺔ ﻤﺩﺨﻼﺘﻪ ﺘﻜﻭﻥ ﺤﻴﺙ ، ﺍﻟﺘﺨﻁﻴﻁﻴﺔ ﺍﻟﻤﻭﺍﺯﻨﺎﺕ ﻨﻅﺎﻡ

ﻭﺍﻟﺘﻨﺒﺒﻪ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺅﺍﺕ.

ﺒﺎﻟﺒﻴﺌﺔ ﺍﻟﻌﻼﻗﺔ ﺤﻴﺙ ﻤﻥﺍﻵﺘﻴﻥ ﺍﻟﺸﻜﻠﻴﻥ ﺃﺤﺩ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﺄﺨﺫ ﺃﻥ ﻴﻤﻜﻥ ،. 2.

ﺁ.ﻤﻐﻠﻕ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡClose Information System

ﺍﻟﺨﺎﺭﺠﻴﺔ ﺒﺎﻟﺒﻴﺌﺔ ﻴﺘﺄﺜﺭ ﻻ ﺒﺤﻴﺙ ﻤﺤﺩﺩﺓ ﺩﺍﺨﻠﻴﺔ ﺒﻴﺌﺔ ﻓﻲ ﻴﻌﻤل ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﺫﻟﻙ ﻭﻫﻭ

ﻨﻅﻡ ﻋﻠﻰ ﻴﻨﻁﺒﻕ ﻻ ﺍﻟﺸﻜل ﻭﻫﺫﺍ ،ﺒﻬﺎ ﻴﺅﺜﺭ ﻭﻻﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻤﺴﺘﻭﻯ ﻋﻠﻰ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ

)ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻓﻴﻬﺎ ﺒﻤﺎ. (

Open Information System ﺏ.ﻤﻔﺘﻭﺡ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﺍﻟﺨﺎﺭﺠﻴﺔ ﺒﺎﻟﺒﻴﺌﺔ ﻴﺭﺘﺒﻁ ﺍﻨﻪ ﺤﻴﺙ ، ﺍﻟﻤﻐﻠﻕ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻤﻥ ﺍﻟﻌﻜﺱ ﻋﻠﻰ ﻭﻫﻭ

ﻭ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﺒﺎﺩل ﻓﻲ ﺍﻟﻌﻜﺴﻴﺔ ﺍﻟﻌﻼﻗﺎﺕ ﺨﻼل ﻤﻥ ﹰﺎﺃﻴﻀ،ﻭﻴﻨﻁﺒﻕ ﻤﻨﻬﺎ ﺍﻻﺴﺘﻔﺎﺩﺓ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻤﺴﺘﻭﻯ ﻋﻠﻰ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺠﻤﻴﻊ ﻋﻠﻰ ﺍﻟﺸﻜل ﻫﺫﺍ)ﻨﻅـﺎﻡ ﻓﻴﻬـﺎ ﺒﻤﺎ

ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ. (

Page 38 of 45

- 39.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

، ﺍﻟﻨﻅﺎﻡ ﺘﻭﺍﺠﺩ ﺭﺴﻤﻴﺔ ﺤﻴﺙ ﻤﻥﺍﻵﺘﻴﻴﻥ ﺍﻟﺸﻜﻠﻴﻥ ﺃﺤﺩ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﺄﺨﺫ ﺃﻥ ﻴﻤﻜﻥ: 3.

Formal Information System ﺁ.ﺭﺴﻤﻲ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﻨﻅ ﻭﻫﻭﺃﻫـﺩﺍﻑ ﻟـﻪ ﺒـﺄﻥ ﻭﻴﺘﻤﻴﺯ ، ﺩﺍﺌﻤﺔ ﺒﺼﻭﺭﺓ ﺍﻟﺘﻨﻅﻴﻡ ﻓﻲ ﹰﻼﺃﺼ ﻤﻭﺠﻭﺩ ﺎﻡ

ﻤـﺎ ﹰﺎﻭﻏﺎﻟﺒـ ، ﻭﺘﺠﻬﻴﺯﻫﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﺸﻐﻴل ﻓﻲ ﻤﻨﻬﺠﻴﺔ ﺇﺠﺭﺍﺀﺍﺕ ﻭﻓﻕ ﺘﻌﻤل ﻤﺤﺩﺩﺓ ﻭﺒﺭﺍﻤﺞ

ﻨﻅﺎﻡ ﺃﻤﺜﻠﺘﻪ ﻭﻤﻥ ، ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻭﺍﺴﺘﺨﺭﺍﺝ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﺠﻬﻴﺯ ﻓﻲ ﺍﻹﻟﻜﺘﺭﻭﻨﻴﺔ ﺍﻷﺠﻬﺯﺓ ﺘﺴﺘﺨﺩﻡ

ﺍﻻ ﺍﻟﻭﺤﺩﺍﺕ ﻜﺎﻓﺔ ﻓﻲ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ ﻭﻨﻅﺎﻡ ﻗﺘﺼﺎﺩﻴﺔ.

Informal Information System ﺏ.ﺭﺴﻤﻲ ﻏﻴﺭ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﺃﻭ ﺨﻁـﺔ ﻟـﻪ ﻴﻜـﻭﻥ ﻻ ﺤﻴﺙ ، ﺒﺯﻭﺍﻟﻬﺎ ﻭﻴﺯﻭل ، ﻤﻌﻴﻨﺔ ﺤﺎﺠﺔ ﻭﻟﻴﺩ ﻴﻜﻭﻥ ﻭﻫﻭ

ﺭﺴـﻤﻲ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺇﻟﻰ ﻴﺘﺤﻭل ﺃﻥ ﻭﻴﻤﻜﻥ ، ﻭﺘﺠﻬﻴﺯﻫﺎ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻟﺘﺸﻐﻴل ﻤﻨﺘﻅﻡ ﺒﺭﻨﺎﻤﺞ

ﻤ ﺇﻟﻴﻪ ﺍﻟﺤﺎﺠﺔ ﺒﻘﻴﺕ ﺇﺫﺍ ﻓﻴﻤﺎﺍﻟﻭﺤـﺩﺍﺕ ﻓـﻲ ﺍﻟﺘﻜـﺎﻟﻴﻑ ﻤﺤﺎﺴـﺒﺔ ﻨﻅﺎﻡ ﺃﻤﺜﻠﺔ ﻭﻤﻥ ، ﺴﺘﻤﺭﺓ

ﺨﺩﻤﻴﺔ. ﺍﻟ

4.ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺘﻜﺎﻤل ﺤﻴﺙ ﻤﻥﺍﻟـﺸﻜﻠﻴﻥ ﺃﺤـﺩ ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻨﻅـﺎﻡ ﻴﺄﺨﺫ ﺃﻥ ﻴﻤﻜﻥ ،

ﺍﻵﺘﻴﻴﻥ:ـ

Integrated Information System ﺃ.ﻤﺘﻜﺎﻤل ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﺒـ ﻋﻤﻠﻬﺎ ﺨﻼل ﻤﻥ ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﺍﻟﻔﺭﻋﻴﺔ ﻨﻅﻤﻪ ﺘﻜﻤل ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﻭﻫﻭﺼﻭﺭﺓ

ﻭﺒﻤـﺎ ﻓﺭﻋـﻲ ﻨﻅﺎﻡ ﻤﻥ ﺃﻜﺜﺭ ﻤﻥ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺘﻭﻟﻴﺩ ﺘﻜﺭﺍﺭ ﻴﺴﺘﺒﻌﺩ ﺒﺤﻴﺙ ﻭﻤﺘﺒﺎﺩﻟﺔ ﻤﺘﻨﺎﺴﻘﺔ

ﺍﻟﻭﻗﺕ ﺘﻘﻴل ﺇﻟﻰ ﺇﻀﺎﻓﺔ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻟﻠﺠﻬﺎﺕ ﺍﻟﻼﺯﻤﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻨﺘﺎﺝ ﺘﻜﺎﻟﻴﻑ ﺨﻔﺽ ﺇﻟﻰ ﻴﺅﺩﻱ

ﻟﻬﺎ ﺍﻟﻼﺯﻤﻴﻥ ﻭﺍﻟﺠﻬﺩ.

ﺍﻟﺘـﻲ ﺍﻟﻔﺭﻋﻴـﺔ ﻨﻅﻤﻪ ﻭﻜﺎﻓﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻋﻠﻰ ﺍﻟﺸﻜل ﻫﺫﺍ ﻭﻴﻨﻁﺒﻕ

ﻤﻨﻬﺎ ﻴﺘﻜﻭﻥ ﺃﻥ ﻴﻤﻜﻥ.

ﺏ.ﻤﺘﻜﺎﻤل ﻏﻴﺭ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﺩﻭﻥ ﺍﻟـﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻋﻥ ﻤﺴﺘﻘﻠﺔ ﺒﺼﻭﺭﺓ ﺍﻟﻔﺭﻋﻴﺔ ﻨﻅﻤﻪ ﺘﻌﻤل ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﻭﻫﻭ

ﻴﺅﺩﻱ ﻤﻤﺎ ، ﺒﻴﻨﻬﺎ ﺘﻨﺴﻴﻕ–ﹰﺎﺤﺘﻤ-،ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺇﻨﺘﺎﺝ ﻓﻲ ﻭﺍﻟﺠﻬﺩ ﻭﺍﻟﻭﻗﺕ ﺍﻟﺘﻜﺎﻟﻴﻑ ﺯﻴﺎﺩﺓ ﺇﻟﻰ

ﻤﻥ ﺃﻱ ﺃﻭ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻋﻠﻰ ﺍﻟﺸﻜل ﻫﺫﺍ ﻴﻨﻁﺒﻕ ﻭﻻﺍﻟﻔﺭﻋﻴﺔ ﻨﻅﻤﻪ.

Page 39 of 45

- 40.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

5.ﺍﻷﺨﺭﻯ ﺍﻟﻨﻅﻡ ﻤﻊ ﺍﻟﻌﻼﻗﺔ ﺤﻴﺙ ﻤﻥ

ﺤﺴﺏ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻭﺘﻘﺴﻴﻡ ﻟﻠﻨﻅﻡ ﺍﻟﻬﺭﻤﻴﺔ ﺍﻟﻤﺴﺘﻭﻴﺎﺕ ﻤﻔﻬﻭﻡ ﻤﻥ ﺍﻻﺴﺘﻔﺎﺩﺓ ﻴﻤﻜﻥ

ﻴﻠﻲ ﻜﻤﺎ ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻤﻊ ﻋﻼﻗﺘﻬﺎ:

Page 40 of 45

- 41.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

Total Information System ﺃ.ﻜﻠﻲ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﺍﻟﻔﺭﻋ ـﻨﻅﻡـﺍﻟ ـﺔـﻟﻤﺠﻤﻭﻋ ﹰﺎــﻜﻠﻴ ﹰﺎــﻨﻅﺎﻤ ـﺎﺕـﺍﻟﻤﻌﻠﻭﻤ ـﺎﻡـﻨﻅ ـلـﻴﻤﺜ ـﺙـﺤﻴـﺔـﻴ

Sub-Systemsﻜﻠـﻲ ﻨﻅﺎﻡ ﻫﻭ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻓﻨﻅﺎﻡ ، ﻤﻨﻬﺎ ﻴﺘﻜﻭﻥ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ

ﺍﻟﻭﺤـﺩﺓ ﻓـﻲ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻨﻅﻡ ﻀﻤﻥ ﺘﺘﻭﺍﺠﺩ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻓﺭﻭﻉ ﻟﻜﺎﻓﺔ ﺒﺎﻟﻨﺴﺒﺔ

ﻟﻠـﻨﻅﻡ ﹰﺎﻜﻠﻴ ﹰﺎﻨﻅﺎﻤ ﻴﻤﺜل ﺴﻭﻑ ﺍﻟﻤﻨﻅﻤﺔ ﻫﺫﻩ ﻤﻥ ﻓﺭﻋﻲ ﻨﻅﺎﻡ ﺃﻱ ﻓﺈﻥ ﻭﻜﺫﻟﻙ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﺍﻟﺜﺎﻨﻭﻴﺔ ﺍﻟﻔﺭﻋﻴﺔﻋﻨﻪ ﺘﺘﺠﺯﺃ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ..ﻭﻫﻜﺫﺍ. Sub-Sub-Systems

ﺍﻟﻤﺤﺎﺴـﺒﺔ ﻟﻨﻅﺎﻡ ﺒﺎﻟﻨﺴﺒﺔ ﹰﺎﻜﻠﻴ ﹰﺎﻨﻅﺎﻤ ﻴﻤﺜل ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻓﺈﻥ ﺫﻟﻙ ﻋﻠﻰ ﻭﻜﻤﺜﺎل

ﺍﻟﺩﺍﺨﻠﻴﺔ ﺍﻟﺭﻗﺎﺒﺔ ﻭﻨﻅﺎﻡ ، ﺍﻟﺘﻜﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻭﻨﻅﺎﻡ ، ﺍﻟﻤﺎﻟﻴﺔ..ﻨﻅـﺎﻡ ﻓـﺈﻥ ﻭﻜـﺫﻟﻙ ، ﺍﻟﺦ

ﺒﺎﻟﻨﺴﺒﺔ ﹰﺎﻜﻠﻴ ﻨﻅﺎﻡ ﻴﻤﺜل ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔﺍﻟﻤﺨـﺎﺯﻥ ﺤﺴﺎﺒﺎﺕ ﻭﻨﻅﺎﻡ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﺤﺴﺎﺒﺎﺕ ﻟﻨﻅﺎﻡ

ﺍﻟﻨﻘﺩﻴﺔ ﻭﻨﻅﺎﻡ ﻭﺍﻷﺠﻭﺭ ﺍﻟﺭﻭﺍﺘﺏ ﻭﻨﻅﺎﻡ..ﺍﻟﺦ

Sub Information System ﺏ.ﻓﺭﻋﻲ ﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

، ﺍﻟﻜﻠـﻲ ﺍﻟﻨﻅـﺎﻡ ﻓﺭﻭﻉ ﺃﻭ ﺃﺠﺯﺍﺀ ﻤﻥ ﹰﺎﻓﺭﻋ ﺃﻭ ﹰﺍﺠﺯﺀ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﻤﺜل ﺤﻴﺙ

ﻀـ ﹰﺎﻓﺭﻋﻴـ ﹰﺎﻨﻅﺎﻤ ﻴﺸﻜل ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻓﺭﻭﻉ ﻤﻥ ﻓﺭﻉ ﻓﺄﻱﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﻨﻅـﺎﻡ ﻤﻥ

ﻟﻠﻭﺤـﺩﺓ ﻨﻅﺎﻡ ﻀﻤﻥ ﹰﺎﻓﺭﻋﻴ ﹰﺎﻨﻅﺎﻤ ﻴﻤﺜل ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻓﺈﻥ ﻭﻜﺫﻟﻙ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ

ﺘﻠـﻙ ﻓـﻲ ﺘﺘﻭﺍﺠﺩ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻷﺨﺭﻯ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻤﻥ ﺍﻟﻌﺩﻴﺩ ﺠﺎﻨﺏ ﺇﻟﻰ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ)ﺍﻹﺩﺍﺭﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﻋﻠﻴﻬﺎ ﻴﻁﻠﻕ ﻭﺍﻟﺘﻲ.(

ﺘﺸﻐﻴ ﻁﺭﻴﻘﺔ ﺤﻴﺙ ﻤﻥﺍﻟﻨﻅﺎﻡ ل 6.

ﺍﻟﻨﻅـﺎﻡ ﺘـﺸﻐﻴل ﻓﻲ ﺘﺘﺒﻊ ﺍﻟﺘﻲ ﺍﻟﻁﺭﻴﻘﺔ ﻋﻠﻰ ﹰﺍﺍﻋﺘﻤﺎﺩ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﺘﻘﺴﻴﻡ ﻴﻤﻜﻥ

ﻤﻥ ﻜل ﺇﻟﻰ ﻜﺒﻴﺭﺓ ﺒﺼﻭﺭﺓ:

Manual Information System ﺃ.ﺍﻟﻴﺩﻭﻱ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ

ﻭﻋﺎﺩﺓ ، ﺍﻟﻨﻅﺎﻡ ﺘﺸﻐﻴل ﻓﻲ ﺍﻟﻴﺩﻭﻴﺔ ﺍﻟﻭﺴﺎﺌل ﻋﻠﻰ ﺍﻻﻋﺘﻤﺎﺩ ﻓﻴﻪ ﻴﺘﻡ ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﻭﻫﻭ

ﻋﻠﻰ ﺍﻻﻋﺘﻤﺎﺩ ﻴﺘﻡ ﻤﺎﺍﻟﺤﺠـﻡ ﺼـﻐﻴﺭﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺍﺕ ﺤﺎﻟﺔ ﻓﻲ ﻫﺫﻩ ﺍﻟﺘﺸﻐﻴل ﻁﺭﻴﻘﺔ

ﺍﻵﻟﻴـﺔ ﺍﻟﻭﺴﺎﺌل ﺒﺒﻌﺽ ﺍﻻﺴﺘﻌﺎﻨﺔ ﻴﻤﻜﻥ ،ﻜﻤﺎ ﺘﺸﻐﻴﻠﻬﺎ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺤﺠﻡ ﺼﻐﺭ ﺒﺴﺒﺏ

ﺒﻌﻤﻠﻪ ﺍﻟﻘﻴﺎﻡ ﺍﻟﻨﻅﺎﻡ ﻟﻤﺴﺎﻋﺩﺓ.

Page 41 of 45

- 42.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺏ.ﺍﻹﻟﻜﺘﺭﻭﻨﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡElectronic Information System

ﺍﻻﻋ ﻓﻴﻪ ﻴﺘﻡ ﺍﻟﺫﻱ ﺍﻟﻨﻅﺎﻡ ﻭﻫﻭﺍﻹﻟﻜﺘﺭﻭﻨﻴـﺔ ﺍﻟﻭﺴـﺎﺌل ﻋﻠـﻰ ﺘﻤـﺎﺩ)ﺍﻟﺤﺎﺴـﺒﺎﺕ

ﺍﻹﻟﻜﺘﺭﻭﻨﻴﺔ(ﺤﺎﻟـﺔ ﻓﻲ ﻫﺫﻩ ﺍﻟﺘﺸﻐﻴل ﻁﺭﻴﻘﺔ ﻋﻠﻰ ﺍﻻﻋﺘﻤﺎﺩ ﻴﺘﻡ ﻤﺎ ﹰﺓ،ﻭﻋﺎﺩ ﺍﻟﻨﻅﺎﻡ ﺘﺸﻐﻴل ﻓﻲ

ﺘﺸﻐﻴﻠﻬﺎ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺤﺠﻡ ﻜﺒﺭ ﺒﺴﺒﺏ ﺍﻟﺤﺠﻡ ﻜﺒﻴﺭﺓ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺍﺕ.

ﻴﻜﻭ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺃﻥ ﺍﻟﻘﻭل ﻴﻤﻜﻥ ﻋﺎﻤﺔ ﻭﺒﺼﻭﺭﺓﺃﻭ ﹰﺎﻴـﺩﻭﻴ ﹰﺎﻨﻅﺎﻤ ﻥ

ﺍﻟﻭﺤـﺩﺓ ﺘﺘﺒﻌﻬﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺘﺸﻐﻴل ﻁﺭﻴﻘﺔ ﻋﻠﻰ ﹰﺍﺍﻋﺘﻤﺎﺩ ﻭﺫﻟﻙ ، ﺇﻟﻜﺘﺭﻭﻨﻴﺎ ﹰﺎﻨﻅﺎﻤ

ﺫﻟﻙ ﻓﻲ ﺘﺤﺩﺩﻫﺎ ﺍﻟﺘﻲ ﺍﻟﻌﻭﺍﻤل ﻤﺠﻤﻭﻋﺔ ﻋﻠﻰ ﹰﺍﺍﻋﺘﻤﺎﺩ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ.

ﺸﻜل ﺃﻱ ﺘﺄﺨﺫ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺃﻥ ﻴﺘﻀﺢ ﺘﻘﺩﻡ ﻤﺎ ﺨﻼل ﻭﻤﻥ

)ﺃﻜﺜﺭ ﺃﻭ(ﺍﻷﺸﻜﺎل ﻤﻥﻴﺘﻨﺎﺴﺏ ﻭﺒﻤﺎ ﻤﻨﻪ ﺍﻟﻤﺴﺘﻔﻴﺩﻴﻥ ﻗﺒل ﻤﻥ ﺇﻟﻴﻪ ﺍﻟﺤﺎﺠﺔ ﻟﻤﺩﻯ ﹰﺎﻁﺒﻘ ﺍﻟﺴﺎﺒﻘﺔ

ﺍﻟﻤﻌﻨﻴﺔ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺇﻤﻜﺎﻨﻴﺎﺕ ﻤﻊ.

اﻟﻤﺤﺎﺳﺒﻴﺔ اﻟﻤﻌﻠﻮﻣﺎت ﻧﻈﺎم ﻣﻔﻬﻮم

ﺍﻟﻘﻭل ﻴﻤﻜﻥ ﺘﻘﺩﻡ ﻤﺎ ﺨﻼل ﻤﻥ:ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺃﻥ:ﺍﻟـﻨﻅﻡ ﺃﺤﺩ ﻫﻭ

ﻨﻅ ﻋﺩﺓ ﻤﻥ ﻴﺘﻜﻭﻥ ، ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﻓﻲ ﺍﻟﻔﺭﻋﻴﺔﺍﻟﻌـﺽ ﺒﻌـﻀﻬﺎ ﻤـﻊ ﺘﻌﻤل ﻓﺭﻋﻴﺔ ﻡ

ﻭﺍﻟﺤﺎﻟﻴـﺔ ﺍﻟﺘﺎﺭﻴﺨﻴـﺔ ﺍﻟﻤﻌﻠﻭﻤـﺎﺕ ﺘـﻭﻓﻴﺭ ﺒﻬـﺩﻑ ﻭﻤﺘﺒﺎﺩﻟـﺔ ﻭﻤﺘﻨﺎﺴﻘﺔ ﻤﺘﺭﺍﺒﻁﺔ ﺒﺼﻭﺭﺓ

ﻭﺒﻤـﺎ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺃﻤﺭ ﻴﻬﻤﻬﺎ ﺍﻟﺘﻲ ﺍﻟﺠﻬﺎﺕ ﻟﺠﻤﻴﻊ ،ﺍﻟﻤﺎﻟﻴﺔ ﻭﻏﻴﺭ ﺍﻟﻤﺎﻟﻴﺔ ،ﻭﺍﻟﻤﺴﺘﻘﺒﻠﻴﺔ

ﺃﻫﺩﺍﻓﻬﺎ ﺘﺤﻘﻴﻕ ﻴﺨﺩﻡ.

ﺍﻵﺘﻲ ﻨﺴﺘﻨﺘﺞ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﻤﻔﻬﻭﻡ ﻫﺫﺍ ﺨﻼل ﻭﻤﻥ:

1.ﻨ ﺃﻥﺍﻟﻭﺤـﺩﺓ ﻓـﻲ ﻟﻠﻤﻌﻠﻭﻤـﺎﺕ ﺍﻟﻔﺭﻋﻴـﺔ ﺍﻟـﻨﻅﻡ ﺃﺤﺩ ﻫﻭ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻅﺎﻡ

ﻤـﻥ ﹰﻼﻜ ﺘﺸﻤل ﺃﻥ ﺍﻟﻤﻤﻜﻥ ﻤﻥ ﺍﻟﺘﻲ ﺍﻻﻗﺘﺼﺎﺩﻴﺔ:ﺍﻟﻤـﺸﺘﺭﻴﺎﺕ ، ﺍﻷﻓـﺭﺍﺩ ، ﺍﻹﻨﺘـﺎﺝ

ﺍﻻﻗﺘـﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺓ ﺨﺩﻤﺔ ﺇﻟﻰ ﺒﻤﺠﻤﻭﻋﻬﺎ ﺘﻬﺩﻑ ﻭﺍﻟﺘﻲ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺒﻴﻌﺎﺕ ، ﻭﺍﻟﺘﺨﺯﻴﻥ

ﺍﻟﻜﻠﻲ ﺍﻟﻨﻅﺎﻡ ﺒﺎﻋﺘﺒﺎﺭﻫﺎ ﺍﻟﺸﺎﻤل ﻫﺩﻓﻬﺎ ﻀﻤﻥﻨﻁﺎﻗﻬﺎ ﻓﻲ ﺘﻌﻤل ﺍﻟﺘﻲ ﺍﻟﻨﻅﻡ ﻟﺠﻤﻴﻊ.

ﻴﺘﻜﻭﻥ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﺇﻥ 2.–ﺒﺩﻭﺭﻩ-ﻓـﻲ ﻤﻨـﻪ ﺍﻗـل ﻓﺭﻋﻴﺔ ﻨﻅﻡ ﻋﺩﺓ ﻤﻥ

ﺘﺸﻤل ﺍﻟﻤﺴﺘﻭﻯ:ﺍﻟﺭﻗﺎﺒـﺔ ﻨﻅـﺎﻡ ، ﺍﻟﺘﻜـﺎﻟﻴﻑ ﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ ، ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺤﺎﺴﺒﺔ ﻨﻅﺎﻡ

Page 42 of 45

- 43.

- 44.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

اﻟﻔﺼﻞ أﺳﺌﻠﺔاﻷول

ﺱ1.ﺃﻨﻬﺎ ﻋﻠﻰ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺍﻟﺒﻌﺽ ﻴﻭﺼﻑ"ﻓﻥ"ﺃﻨﻬﺎ ﻋﻠﻰ ﺁﺨﺭﻭﻥ ﻴﻭﺼﻔﻬﺎ ﺒﻴﻨﻤﺎ"ﻋﻠﻡ"ﻤﺎ ،

ﺒﺫﻟﻙ ﺍﻟﻌﻠﻤﻲ ﺭﺃﻴﻙ ﻫﻭ.

ﺱ2.ﻤﺭﺍﺤـل ﻀﻤﻥ ﺍﻵﺘﻴﺔ ﺍﻟﻤﺠﺎﻻﺕ ﻓﻲ ﺤﺩﺜﺕ ﺍﻟﺘﻲ ﺍﻟﺘﻐﻴﺭﺍﺕ ﺃﻫﻡ ﻤﻘﺎﺭﻨﺔ ﺒﺼﻭﺭﺓ ﻭﻀﺢ

ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺇﻟﻰ ﺍﻟﺤﺎﺠﺔ ﺘﻁﻭﺭ:

ﺁ.ﺍﻟﻤﺤﺎﺴﺒﺔ ﻫﺩﻑ.

ﺏ.ﺍﻟﻤﺤﺎﺴﺒ ﻨﺎﺘﺞﺔ.

ﺝ.ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺍﻟﻤﺴﺘﻔﻴﺩﻭﻥ.

ﺩ.ﺍﻟﻤﺤﺎﺴﺒﺔ ﻓﺭﻭﻉ.

ﺱ3.ﺍﻟﻤﻌﺭﻭﻓـﺔ ﺍﻟﻌﻠﻤﻴﺔ ﻭﺍﻟﻤﺠﺘﻤﻌﺎﺕ ﺍﻟﻬﻴﺌﺎﺕ ﺨﻼﻟﻬﺎ ﻤﻥ ﺘﺩﻋﻭ ﺍﻟﺘﻲ ﺍﻷﺴﺒﺎﺏ ﺃﻫﻡ ﻫﻲ ﻤﺎ

ﻟﻠﻤﻌﻠﻭﻤﺎﺕ ﻜﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﺔ ﺩﻭﺭ ﺒﺘﻭﻀﻴﺢ.

ﺱ4.ﺍﻟﻤﺤﺎﺴﺒﺔ ﻤﺠﺎل ﻓﻲ ﺫﻟﻙ ﺘﻁﺒﻴﻕ ﻴﻤﻜﻥ ﻭﻫل ، ﺸﺭﻭﻁﻪ ﻫﻲ ﻤﺎ ، ﺍﻟﻨﻅﺎﻡ ﻋﺭﻑ.

ﺱ5.ﻤﻨﻬﺎ ﻜل ﺃﻫﻤﻴﺔ ﻫﻲ ﻭﻤﺎ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﻤﻘﻭﻤﺎﺕ ﻫﻲ ﻤﺎ.

ﺱ6.ﺒﻤﻔﻬﻭﻡ ﺍﻟﻤﻘﺼﻭﺩ ﻤﺎ"ﻟﻠﻨﻅﻡ ﺍﻟﻬﺭﻤﻴﺔ ﺍﻟﻤﺴﺘﻭﻴﺎﺕ"ﻤﺠـﺎل ﻓﻲ ﺍﺴﺘﺨﺩﺍﻤﻪ ﻴﺘﻡ ﻭﻜﻴﻑ ،

ﺍﻟﺭﺴﻡ ﻤﻊ ﺫﻟﻙ ﻭﻀﺢ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻨﻅﻡ.

ﺱ7.ﺨـﻼل ﻤـﻥ ﺫﻟﻙ ﻭﻀﺢ ، ﺍﻟﻨﻅﻡ ﻤﻨﻬﺞ ﻭﻓﻕ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻨﻅﺎﻡ ﺇﻟﻰ ﺍﻟﻨﻅﺭ ﻴﻤﻜﻥ ﻜﻴﻑ

ﺍﻓﺘﺭﺍﻀ ﻤﺜﺎلﻲ.

ﺱ8.، ﺒﻴﻨﻬﻤـﺎ ﺍﻟﻌﻼﻗـﺔ ﻫﻲ ﻭﻤﺎ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻭﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﻤﻥ ﺒﻜل ﺍﻟﻤﻘﺼﻭﺩ ﻤﺎ

ﺍﻟﺭﺴﻡ ﻤﻊ ﺍﺸﺭﺡ.

ﺱ9.، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ ﻴﻨﺘﺠﻬﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﺃﻨﻭﺍﻉ ﻤﻥ ﺍﻟﻌﺩﻴﺩ ﻫﻨﺎﻙ

ﺘﻠـﻙ ﺇﻨﺘﺎﺝ ﻋﺎﺘﻘﻬﺎ ﻋﻠﻰ ﻴﻘﻊ ﺍﻟﺘﻲ ﺍﻟﻔﺭﻋﻴﺔ ﺍﻟﻨﻅﻡ ﺃﻫﻡ ﻋﻠﻰ ﺍﻟﺘﺭﻜﻴﺯ ﻤﻊ ﺃﻫﻤﻬﺎ ﻭﻀﺢ

ﺍﻟﻤﻌﻠﻭﻤﺎﺕ.

Page 44 of 45

- 45.

www.infotechaccountants.com

Prof.: kasim M.Ibrahim Alhubaity & Prof. :Zeyad H. Yahya Alsaqah

www.infotechaccountants.com/phpBB2/index.php

ﺱ10.ﺨﺼﺎﺌﺹ ﻋﺩﺓ ﻫﻨﺎﻙ)ﻭﺜﺎﻨﻭﻴﺔ ﺭﺌﻴﺴﻴﺔ(ﺘﻭﻀﻴﺢ ﻤﻊ ﺍﺸﺭﺤﻬﺎ ، ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻠﻤﻌﻠﻭﻤﺎﺕ

ﺍﻟﺒﻌﺽ ﺒﻌﻀﻬﺎ ﻋﻠﻰ ﻭﺘﺄﺜﻴﺭﻫﺎ ﻤﻨﻬﺎ ﻜل ﺃﻫﻤﻴﺔ.

ﺱ11.ﺃﺸﻜﺎل ﻋﺩﺓ ﻫﻨﺎﻙ)ﺃﻨﻭﺍﻉ(ﻫﻲ ﻤﺎ ، ﻋﺎﻤﺔ ﺒﺼﻭﺭﺓ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﻡ ﺘﺄﺨﺫﻫﺎ ﺃﻥ ﻴﻤﻜﻥ

ﺍﻷﺸﻜﺎل ﺃﻫﻡ)ﺍﻷﻨﻭﺍﻉ(ﺍﻟﻤﻌﻠﻭﻤـﺎ ﻨﻅﺎﻡ ﻴﺄﺨﺫﻫﺎ ﺃﻥ ﻴﻤﻜﻥ ﺍﻟﺘﻲﻓـﻲ ﺍﻟﻤﺤﺎﺴـﺒﻴﺔ ﺕ

ﺍﻻﻗﺘﺼﺎﺩﻴﺔ ﺍﻟﻭﺤﺩﺍﺕ.

ﺱ12.ﻟﻤﺼﻁﻠﺢ ﺍﻟﻌﻠﻤﻲ ﺍﻟﻤﻔﻬﻭﻡ ﻫﻭ ﻤﺎ"ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﻤﻌﻠﻭﻤﺎﺕ ﻨﻅﺎﻡ"ﺍﻟﻤﻔـﺎﻫﻴﻡ ﻫﻲ ﻭﻤﺎ ،

ﺫﻟﻙ ﺘﻭﻀﻴﺢ ﻓﻲ ﻋﻠﻴﻬﺎ ﺘﺴﺘﻨﺩ ﺍﻟﺘﻲ ﺍﻟﻌﻠﻤﻴﺔ.

Page 45 of 45