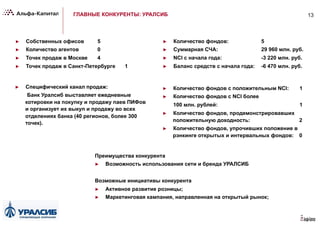

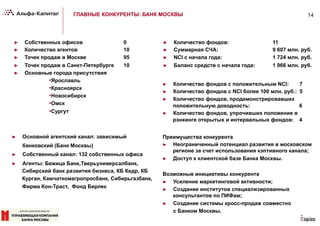

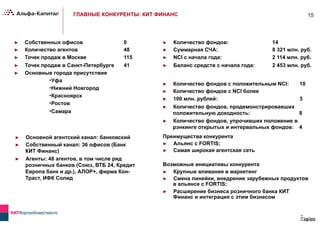

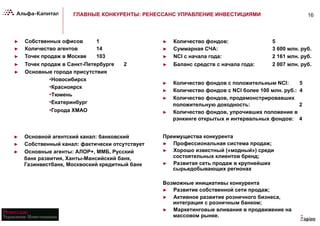

Download as PDF, PPTX

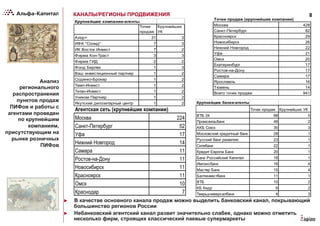

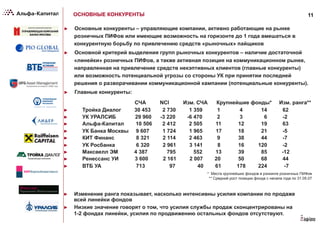

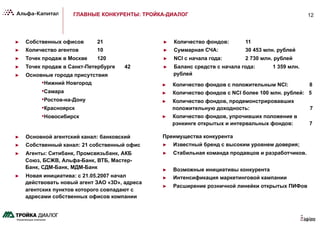

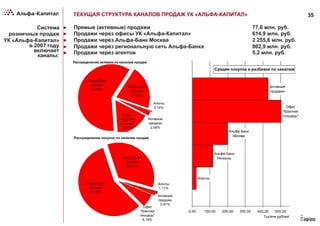

Документ представляет собой анализ рынка розничных паевых инвестиционных фондов в России за 2007 год, охватывающий оценку рынка, конкурентный анализ и рекламную активность. В нем рассматриваются основные конкуренты, динамика рынка и прогнозы его развития, а также выделяются самые востребованные классы активов. Документ подчеркивает значительное укрупнение компаний и рост интереса к фондам акций, а также определяет ключевые каналы продвижения и распределения на рынке.