Downloaded 1,080 times

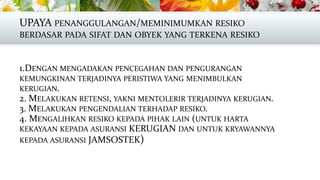

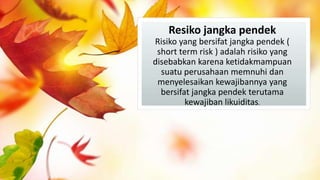

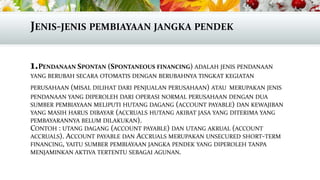

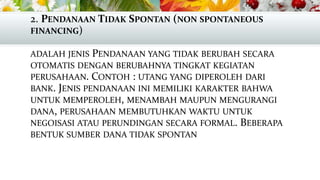

Presentasi menjelaskan berbagai jenis risiko keuangan jangka pendek dan panjang serta cara mengelolanya. Risiko jangka pendek terkait ketidakmampuan memenuhi kewajiban likuiditas, sementara risiko panjang terkait kegagalan memenuhi utang dan proyek jangka panjang. Dokumen ini juga membahas jenis pendanaan dan pinjaman serta contoh kasus pembiayaan perusahaan.