Tassazione delle attività finanziarie

•

1 like•690 views

Schema riepilogativo dell'imposizione fiscale sulle attività finanziarie.

Recommended

Recommended

More Related Content

Similar to Tassazione delle attività finanziarie

Similar to Tassazione delle attività finanziarie (20)

More from Emilio Tagliaferri

Tassazione delle attività finanziarie

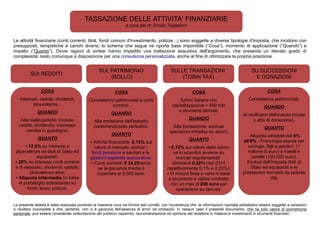

- 1. TASSAZIONE DELLE ATTIVITA' FINANZIARIE a cura del dr. Emilio Tagliaferri Le attività finanziarie (conti correnti, titoli, fondi comuni d'investimento, polizze...) sono soggette a diverse tipologie d'imposta, che incidono con presupposti, tempistiche e carichi diversi; lo schema che segue ne riporta base imponibile (“Cosa”), momento di applicazione (“Quando”) e impatto (“Quanto”). Ovvie ragioni di sintesi hanno impedito una trattazione esaustiva dell'argomento, che presenta un elevato grado di complessità; resto comunque a disposizione per una consulenza personalizzata, anche al fine di ottimizzare la propria posizione. SUL PATRIMONIO (BOLLO) SUI REDDITI SULLE TRANSAZIONI (TOBIN TAX) SU SUCCESSIONI E DONAZIONI COSA Interessi, cedole, dividendi, plusvalenze... QUANDO Alla realizzazione: incasso cedola, dividendo, interesse; vendita in guadagno. QUANTO ! 12,5% su interessi e plusvalenze da titoli di Stato ed equiparati; ! 26% su interessi conti correnti e di deposito, dividendi, cedole; plusvalenze altre; ! Aliquota intermedia (in base al portafoglio sottostante) su fondi, sicav, polizze. COSA Consistenze patrimoniali e conti correnti. QUANDO Alla emissione dell'estratto conto/rendiconto periodico. QUANTO ! Attività finanziarie: 0,20% sul valore di mercato, esclusi i fondi pensione e sanitari e le gestioni separate assicurative. ! Conti correnti: ! 34,20/anno se la giacenza media è superiore ai 5.000 euro. COSA Azioni italiane con capitalizzazione > 500 mln e strumenti derivati. QUANDO Alla transazione, escluse operazioni intraday su azioni. QUANTO ! 0,10% sul valore delle azioni se lo scambio avviene su mercati regolamentati altrimenti 0,20%; ! In misura fissa e varia in base a strumento e valore contratto con un max di 200 euro per operazione su derivati. COSA Consistenze patrimoniali. QUANDO Al verificarsi dell'evento (morte o atto di donazione). QUANTO Aliquota variabile dal 4% all'8% - Franchigia esente per coniuge, figli e genitori (1 milione di euro) e fratelli e sorelle (100.000 euro). Esclusi dall'imposta titoli di Stato ed equiparati e le prestazioni derivanti da polizze vita. La presente tabella è stata realizzata ponendo la massima cura nel fornire dati corretti, con l'avvertenza che le informazioni riportate potrebbero essere soggette a variazioni o risultare incomplete e che, pertanto, non vi è garanzia dell'assenza di errori od omissioni. In nessun caso il presente documento, che ha solo valore di promemoria personale, può essere considerato sollecitazione del pubblico risparmio, raccomandazione od opinione del redattore in materia di investimenti in strumenti finanziari.