Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

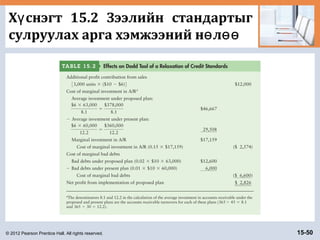

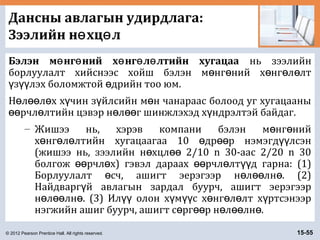

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

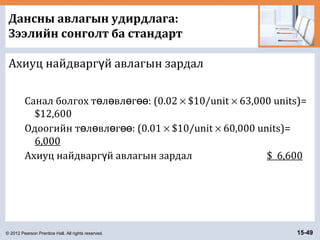

Lifestyle

Change Language

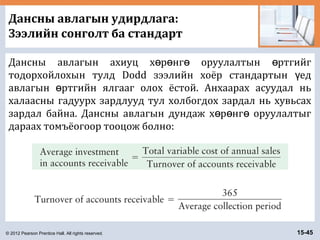

Language

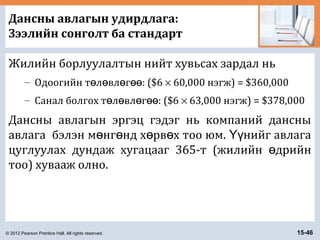

English

Español

Português

Français

Deutsche

Cancel

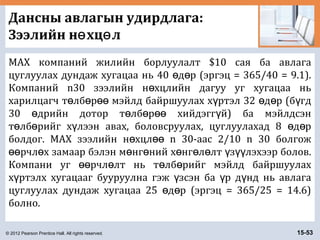

Save

EN

Uploaded by

Baterdene Batchuluun

4,361 views

15 working capital and current assets management

15 working capital and current assets management

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

1

/ 81

2

/ 81

3

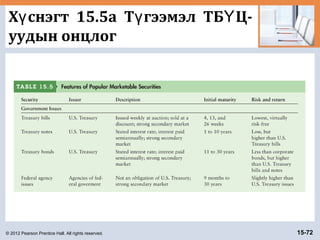

/ 81

4

/ 81

5

/ 81

6

/ 81

7

/ 81

8

/ 81

9

/ 81

10

/ 81

11

/ 81

12

/ 81

13

/ 81

14

/ 81

15

/ 81

16

/ 81

17

/ 81

18

/ 81

19

/ 81

20

/ 81

21

/ 81

22

/ 81

23

/ 81

24

/ 81

25

/ 81

26

/ 81

27

/ 81

28

/ 81

29

/ 81

30

/ 81

31

/ 81

32

/ 81

33

/ 81

34

/ 81

35

/ 81

36

/ 81

37

/ 81

38

/ 81

39

/ 81

40

/ 81

41

/ 81

42

/ 81

43

/ 81

44

/ 81

45

/ 81

46

/ 81

47

/ 81

48

/ 81

49

/ 81

50

/ 81

51

/ 81

52

/ 81

53

/ 81

54

/ 81

55

/ 81

56

/ 81

57

/ 81

58

/ 81

59

/ 81

60

/ 81

61

/ 81

62

/ 81

63

/ 81

64

/ 81

65

/ 81

66

/ 81

67

/ 81

68

/ 81

69

/ 81

70

/ 81

71

/ 81

72

/ 81

73

/ 81

74

/ 81

75

/ 81

76

/ 81

77

/ 81

78

/ 81

79

/ 81

80

/ 81

81

/ 81

More Related Content

PPT

14 payout policy

by

Baterdene Batchuluun

PPT

16 current liabilities management

by

Baterdene Batchuluun

PPT

13 leverage and capital structure

by

Baterdene Batchuluun

PDF

Profit planning

by

Baterdene Batchuluun

PPT

12 risk and refinements in capital budgeting

by

Baterdene Batchuluun

PPT

9 the cost of capital

by

Baterdene Batchuluun

PPT

8 risk and return

by

Baterdene Batchuluun

PPT

11 capital budgeting cash flows

by

Baterdene Batchuluun

14 payout policy

by

Baterdene Batchuluun

16 current liabilities management

by

Baterdene Batchuluun

13 leverage and capital structure

by

Baterdene Batchuluun

Profit planning

by

Baterdene Batchuluun

12 risk and refinements in capital budgeting

by

Baterdene Batchuluun

9 the cost of capital

by

Baterdene Batchuluun

8 risk and return

by

Baterdene Batchuluun

11 capital budgeting cash flows

by

Baterdene Batchuluun

What's hot

PPT

10 capital budgeting techniques

by

Baterdene Batchuluun

PPT

7 stock valuation

by

Baterdene Batchuluun

PPT

1 the role of managerial finance

by

Baterdene Batchuluun

PPT

4 cash flow and financial planning

by

Baterdene Batchuluun

PPT

5 time value of money

by

Baterdene Batchuluun

DOCX

Mg304 санхүүгийн удирдлага

by

Bujee Buuvdei

DOCX

Ba304 financial management

by

Bujee Buuvdei

PPT

Sm3 1

by

E-Gazarchin Online University

DOCX

Udirdamj

by

Turu Turuu

PPTX

Капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPT

Fundamentals of accounting

by

Baterdene Batchuluun

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

by

Sharav Namnan

PPTX

sm

by

E-Gazarchin Online University

PDF

Mungun hurungiin udirdlaga

by

E-Gazarchin Online University

DOCX

эргэцийн шинжилгээ

by

Dalai Tumursukh

PPTX

RMON304

by

E-Gazarchin Online University

PPTX

Ногдол ашгийн бодлого

by

Nyamka LoRd

10 capital budgeting techniques

by

Baterdene Batchuluun

7 stock valuation

by

Baterdene Batchuluun

1 the role of managerial finance

by

Baterdene Batchuluun

4 cash flow and financial planning

by

Baterdene Batchuluun

5 time value of money

by

Baterdene Batchuluun

Mg304 санхүүгийн удирдлага

by

Bujee Buuvdei

Ba304 financial management

by

Bujee Buuvdei

Sm3 1

by

E-Gazarchin Online University

Udirdamj

by

Turu Turuu

Капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

Fundamentals of accounting

by

Baterdene Batchuluun

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

by

Sharav Namnan

sm

by

E-Gazarchin Online University

Mungun hurungiin udirdlaga

by

E-Gazarchin Online University

эргэцийн шинжилгээ

by

Dalai Tumursukh

RMON304

by

E-Gazarchin Online University

Ногдол ашгийн бодлого

by

Nyamka LoRd

Similar to 15 working capital and current assets management

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PPTX

1-Presentation for Banks_financials-2..pptx

by

MyagmartuvshinLkhagv

PDF

Hurungu oruulaltiin orchin

by

Баянтөр Дэлгэр

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PPT

Chp002

by

Baterdene Batchuluun

PPTX

Lec 2 last external environment

by

ChimgeeJ

PDF

Macro l 7

by

hicheel2020

DOCX

Nbbism biydaalt 2 hevleh

by

Tengis Batsukh

PPTX

Lecture 10

by

Bbujee

PPTX

Financial analysis (2).pptx

by

ssuser8ef820

PPTX

Lecture4,5

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

PDF

Investment lecture 15

by

Gunjargal

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

PDF

lecture17.2022-2023.pdf

by

ssuserca5598

PPTX

Decentralized organization

by

Odko Ts

DOC

Ц.Бөртэцэцэнбаяр Д.Мяасүрэн - ТЭНЦВЭРЖҮҮЛСЭН ҮНЭЛГЭЭНИЙ АРГА

by

batnasanb

PPT

Chap011 ch

by

Baterdene Batchuluun

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

1-Presentation for Banks_financials-2..pptx

by

MyagmartuvshinLkhagv

Hurungu oruulaltiin orchin

by

Баянтөр Дэлгэр

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

Chp002

by

Baterdene Batchuluun

Lec 2 last external environment

by

ChimgeeJ

Macro l 7

by

hicheel2020

Nbbism biydaalt 2 hevleh

by

Tengis Batsukh

Lecture 10

by

Bbujee

Financial analysis (2).pptx

by

ssuser8ef820

Lecture4,5

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

Investment lecture 15

by

Gunjargal

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

lecture17.2022-2023.pdf

by

ssuserca5598

Decentralized organization

by

Odko Ts

Ц.Бөртэцэцэнбаяр Д.Мяасүрэн - ТЭНЦВЭРЖҮҮЛСЭН ҮНЭЛГЭЭНИЙ АРГА

by

batnasanb

Chap011 ch

by

Baterdene Batchuluun

15 working capital and current assets management

1.

Copyright © 2012

Pearson Prentice Hall. All rights reserved. Chapter 15 Working Capital and Current Assets Management

2.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-2 Судлах з йлсү LG1 Ажлын капиталын удирдлага, цэвэр ажлын капитал, ашигт ажиллагаа болон эрсдлийн хоорондын сонголтын асуудлыг ойлгох. LG2 М нг н х р нгийн эргэлтийн м чл г, т нийө ө ө ө ө ө үү санх жилтийн шаардлага, т нийг удирдах голүү үү стратегиудыг тайлбарлах. LG3 Бараа материалын удирдлагыг хэлэлцэх: р р зэлөө өө ү баримтлалууд, нийтлэг арга техник д, олон улсынүү асуудлууд.

3.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-3 Судлах з йлсү LG4 Зээлийн стандартын рчл лтийг нэлэх чанарынөө ө ү процедур болон зээлийн сонголтын процессийг тайлбарлах. LG5 Бэлэн м нг ний х нг л лтийн рчл лт, зээлийнө ө ө ө ө өө ө н хцлийн бусад асуудлууд болон зээлийн хяналтыгө тоон талаас нь тооцох процедурыг судлах. LG6 Авлага цуглуулалтыг хурдасгах, т лб р т л лтийгө ө ө ө хойшлуулах, м нг н х р нгийн т вл р л, тэгө ө ө ө ө ө ө лдэгдэлтэй дансууд, т ргэн борлогдох нэт цаасандү ү ү оруулах х р нг оруулалт зэрэг орлого, зарлагынө ө ө удирдлагыг ойлгох.

4.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-4 Ажлын цэвэр капиталын ндэс:ү Ажлын капиталын удирдлага Ажлын капиталын (буюу богино хугацаат санх жилтийн) удирдлагаүү гэдэг нь эргэлтийн х р нгө ө ө болон богино хугацаат р т лб рийн удирдлага юм.ө ө ө – Эргэлтийн х р нг нд бараа материал, дансны авлага, т ргэнө ө ө ү борлогдох нэт цаас, болон бэлэн м нг орно.ү ө ө – Богино хугацаат р т лб рт рийн бичиг, хуримтлагдсан р, болонө ө ө ө ө дансны гл г орно.ө ө – Компаниуд ажлын капиталтай холбоотой санх жилтийн хэмжээгүү минимумчлах замаар санх жилтийн зардлыг бууруулж,үү рг жилт д шаардлагатай х р нгийг нэмэгд лэх боломжтой юм.ө ө ө ө ө үү

5.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-5 Бодит баримт Санх гийн захирлууд ажлын капиталын удирдлагыг нэлдэгүү ү – Дэлхий даяарх компаниудын санх гийн захирлуудаас авсанүү судалгаагаар ажлын капиталын удирдлага нь ихэнх нэлсэнү санх гийн йл ажиллагааны жагсаалтын эхэнд байдаг.үү ү – 19 ялгаатай санх гийн функцуудын хувьд авч звэл санх гийнүү ү үү захирлуудаас авсан судалгаагаар ажлын капиталын удирдлага нь капиталын б тэц, р т лб рийн удирдлага, банктай харилцахү ө ө ө харилцаа, татварын удирдлагатай ижил ач холбогдолтой байв. – Санх гийн захирлууд ажлын капиталын удирдлагынүү г йцэтгэлийг тэтгэврийн удирдлагын г йцэтгэлээс ч ил гэжү ү үү зсэн байна.ү – Тэдний бодлоор ажлын капиталын удирдлага нь нд р нэ цэнэтэйө ө ү боловч бага х чин чармайлт гаргадаг йл ажиллагаа гэж здэг баү ү ү энэ нь нэмэлт эх свэрийн хэрэгцээнд хоёрдогч санх гийн функцүү үү гэж тодорхойлдог.

6.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-6 Ажлын цэвэр капиталын ндэс:ү Ажлын цэвэр капитал • Ажлын капитал нь бизнесийн хэвийн йл ажиллагаандү нэг хэлбэрээс н г д шилждэг х р нг оруулалтын хувьө өө ө ө ө гэж здэг эргэлтийн х р нг юм.ү ө ө ө • Ажлын цэвэр капитал нь компаний эргэлтийн х р нгө ө ө болон богино хугацаат р т лб рийн з р б г д эерэгө ө ө ө үү ө өө эсвэл с р г утгатай байж болно.ө ө

7.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-7 Ажлын цэвэр капиталын ндэс:ү Ашигт ажиллагаа ба эрсдлийн сонголт • Ашигт ажиллагаа нь компаний йлдвэрлэл, йлү ү ажиллагаандаа ашиглаж буй эргэлтийн болон ндсэнү х р нгийн ашиглалтын р д нд бий болгосон орлого баө ө ү ү зардлын хоорондын хамаарал юм. – Компани (1) орлогоо сг ж (2) зардлаа бууруулах замаар ашгааө ө нэмэгд лж болно.үү • Эрсдэл (т лб рийн чадварг й болох)ө ө ү гэдэг нь компани р т лб р хугацаанд нь т лж чадахг й байх магадлалө ө ө өө ө ү юм.

8.

© 2012 Pearson

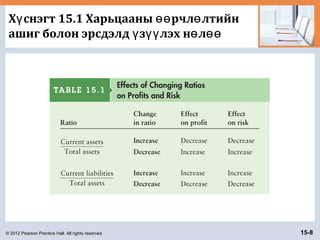

Prentice Hall. All rights reserved. 15-8 Х снэгт 15.1 Харьцааны рчл лтийнү өө ө ашиг болон эрсдэлд з лэх н лү үү ө өө

9.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-9 Зураг 15.1 АНУ-д б ртгэлтэй б х ажү ү йлдвэрийн компаниудын жил б рийнү ү медиан

10.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-10 М нг н х р нгийн эргэлтийнө ө ө ө м чл гө ө М нг н х р нгийн эргэлтийн м чл гө ө ө ө ө ө нь компаний йл ажиллагаандаа оруулсан м нг нү ө ө х р нг йл ажиллагааны р д нд х лээн авахө ө өө ү ү ү ү х ртэлх хугацаа юм.ү

11.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-11 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө М нг н х р нгийн эргэлтийнө ө ө ө м чл гийг тооцох ньө ө • Компаний йл ажиллагааны циклү нь йлдвэрлэлийн процессийн эхэн еэс эцсийнү ү б тээгдэх ний борлуулалтын м нг н х р нгийгү үү ө ө ө ө цуглуулах х ртэлх хугацаа юм.ү • нийг бараа материалын дундаж наслалт (AAI)Үү болон авлага цуглуулах дундаж хугацааны (ACP) нийлбэрээр хэмжинэ. OC = AAI + ACP

12.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-12 Бодит баримт йл ажиллагааны цикл хурдтай байх нь ажлынҮ капиталыг бууруулдаг – йл ажиллагааны циклээ хурдасгах боломжтой компаниҮ ажлын капиталаа бууруулах боломжтой байдаг. – Жишээ нь, хэрэв компани банкны зээлээр борлуулалтаа хийдэг болвол (Виза карт гэх мэт) харилцагч дансны авлагаа т л хийг х лээхээс ил хурдан хугацаандө ө ү үү борлуулсан барааныхаа м нг н х р нгийг х лээн авахө ө ө ө ү болно.

13.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-13 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө М нг н х р нгийн эргэлтийнө ө ө ө м чл гийг тооцох ньө ө • Б тээгдэх н йлдвэрлэх болон борлуулахү үү ү процесст м н дансны гл гийг бий болгодогө ө ө йлдвэрлэлийн орцын (т хий эд материал)ү үү худалдан авалт орно. • The time it takes to pay the accounts payable, measured in days, is the average payment period (APP). The operating cycle less the average payment period yields the cash conversion cycle. The formula for the cash conversion cycle is: CCC = OC – APP

14.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-14 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө М нг н х р нгийн эргэлтийнө ө ө ө м чл гийг тооцох ньө ө йл ажиллагааны циклийг орлуулвал м нг нҮ ө ө х р нгийн эргэлтийн м чл г гурван ндсэнө ө ө ө ү б рэлдэх н хэсэгтэй болно: (1) бараа материалынү үү дундас наслалт, (2) авлага цуглуулах дундаж хугацаа, болон (3) т лб р г йцэтгэх дундаж хугацаа.ө ө ү CCC = AAI + ACP – APP

15.

© 2012 Pearson

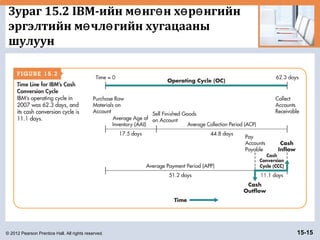

Prentice Hall. All rights reserved. 15-15 Зураг 15.2 IBM-ийн м нг н х р нгийнө ө ө ө эргэлтийн м чл гийн хугацааныө ө шулуун

16.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-16 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө М нг н х р нгийн эргэлтийн м чл гийнө ө ө ө ө ө санх жилтийн шаардлагаүү Байнгын санх жилтийн шаардлагаүү нь цаг хугацааны туршид тогтмол борлуулалтаас сэх йлүү ү ажиллагааны х р нг нд оруулж буй тогтмолө ө ө х р нг оруулалт юм.ө ө ө Улирлын санх жилтийн шаардлагаүү нь м чл гийн борлуулалтын р д нд цаг хугацааныө ө ү ү явцад рчл гд ж буй йл ажиллагааны х р нг ндөө ө ө ү ө ө ө оруулж буй х р нг оруулалт юм.ө ө ө

17.

© 2012 Pearson

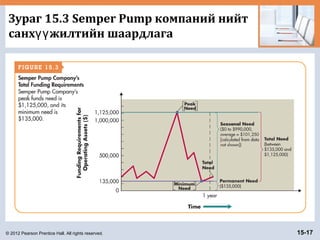

Prentice Hall. All rights reserved. 15-17 Зураг 15.3 Semper Pump компаний нийт санх жилтийн шаардлагаүү

18.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-18 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө Агрессив ба консерватив улирлын санх жилтийн стратегиүү Агрессив санх жилтийн стратегиүү нь компани улирлын санх жилтийн хэрэгцээгээ богиноүү хугацааны р т лб р р, тогтмол санх жилтийнө ө ө өө үү хэрэгцээгээ урт хугацаат р т лб р р санх ж лэхө ө ө өө үү үү стратеги юм. Консерватив санх жилтийн стратегиүү нь улирлын болон тогтмол санх жилтийн хэрэгцээгээ уртүү хугацаат р т лб р р санх ж лэх стратеги юм.ө ө ө өө үү үү

19.

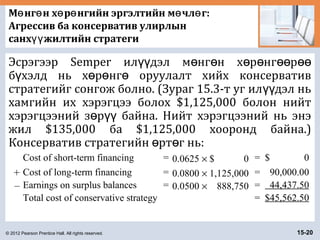

© 2012 Pearson

Prentice Hall. All rights reserved. 15-19 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө Агрессив ба консерватив улирлын санх жилтийн стратегиүү Semper Pump компаний йл ажиллагааны х р нг ндү ө ө ө шаардлагатай байнгын санх жилт нь $135,000 ба улирлынүү санх жилтийн шаардлага нь $0-оос $990,000 хооронд байдагүү ба дундаж нь $101,250. Хэрэв Semper 6.25% х тэй богиноүү хугацаат зээл, 8% х тэй урт хугацаат зээл авах боломжтой баүү ил дэл х р нг 5% г ж олох х р нг оруулалт хийхүү ө ө өө ө өө ө ө ө боломжтой гэвэл улирлын санх жилтийн агрессивүү стратегийн жилийн рт г нь:ө ө Cost of short-term financing = 0.0625 × $101,250 = $ 6,328.13 + Cost of long-term financing = 0.0800 × 135,000 = 10,800.00 – Earnings on surplus balances = 0.0500 × 0 = 0 Total cost of aggressive strategy = $17,128.13

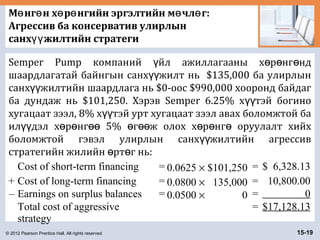

20.

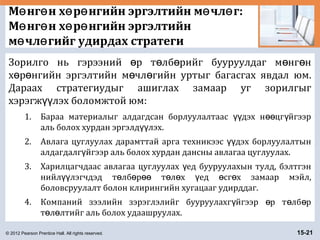

© 2012 Pearson

Prentice Hall. All rights reserved. 15-20 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө Агрессив ба консерватив улирлын санх жилтийн стратегиүү Эсрэгээр Semper ил дэл м нг н х р нг рүү ө ө ө ө өө өө б хэлд нь х р нг оруулалт хийх консервативү ө ө ө стратегийг сонгож болно. (Зураг 15.3-т уг ил дэл ньүү хамгийн их хэрэгцээ болох $1,125,000 болон нийт хэрэгцээний з р байна. Нийт хэрэгцээний нь энэө үү жил $135,000 ба $1,125,000 хооронд байна.) Консерватив стратегийн рт г нь:ө ө Cost of short-term financing = 0.0625 × $ 0 = $ 0 + Cost of long-term financing = 0.0800 × 1,125,000 = 90,000.00 – Earnings on surplus balances = 0.0500 × 888,750 = 44,437.50 Total cost of conservative strategy = $45,562.50

21.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-21 М нг н х р нгийн эргэлтийн м чл г:ө ө ө ө ө ө М нг н х р нгийн эргэлтийнө ө ө ө м чл гийг удирдах стратегиө ө Зорилго нь гэрээний р т лб рийг бууруулдаг м нг нө ө ө ө ө х р нгийн эргэлтийн м чл гийн уртыг багасгах явдал юм.ө ө ө ө Дараах стратегиудыг ашиглах замаар уг зорилгыг хэрэгж лэх боломжтой юм:үү 1. Бараа материалыг алдагдсан борлуулалтаас дэх н цг йгээрүү өө ү аль болох хурдан эргэлд лэх.үү 2. Авлага цуглуулах дарамттай арга техникээс дэх борлуулалтынүү алдагдалг йгээр аль болох хурдан дансны авлагаа цуглуулах.ү 3. Харилцагчдаас авлагаа цуглуулах ед бууруулахын тулд, бэлтгэнү нийл лэгчдэд т лб р т л х ед сг х замаар мэйл,үү ө ө өө ө ө ү ө ө боловсруулалт болон клирингийн хугацааг удирддаг. 4. Компаний зээлийн зэрэглэлийг бууруулахг йгээр р т лб рү ө ө ө т л лтийг аль болох удаашруулах.ө ө

22.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-22 Бараа материалын удирдлага Компаний санх гийн, маркетингийн, йлдвэрлэлийн болонүү ү худалдан авалтын менежер д бараа материалын зохистойүү т вшингийн талаар янз б рийн зэл бодолтой байдаг.ү ү ү – Санх гийн менежерийн бараа материалын т вшингийн талаархүү ү ер нхий сонирхол нь компаний м нгийг ил дэл н ц д зохисг йө ө үү өө ө ү х р нг оруулалт хийхг й байхуйц бага байлгах явдал юм.ө ө ө ү – Маркетингийн менежер их хэмжээний эцсийн б тээгдэх нтэйү үү байхыг х сдэг.ү – йлдвэрийн менежерийн гол рэг нь йлдвэрлэлийн т л вл г гҮ үү ү ө ө ө өө хэрэгж лэх явдал тул цаг хугацаандаа, х лээн з вш р гд хүү ү ө өө ө ө чанарын т вшинд, бага рт г б хий, шаардлагатай хэмжээнийү ө ө ү эцсийн б тээгдэх нтэй байхыг х сдэг.ү үү ү – Худалдан авалтын менежер з вх н т хий эд материалд анхаарлааө ө үү хандуулдаг.

23.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-23 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд ABC бараа материалын систем нь бараа материалыг гурван б лэгт хуваадаг бараа материалын удирдлагын арга техникү юм—ач холбогдол болон хяналтын т вшингээр ньү доллараарх х р нг оруулалтад тулгуурлан буурах эрэмбээрө ө ө A, B, болон C гэж ангилна. – A б лэгт хамгийн их доллараарх х р нг оруулалт ордог.ү ө ө ө Ер нхийд энэ б лгийн 20 хувь нь бараа материалын з йл, харинө өө ү ү 80 хувь нь бараа материалд оруулсан х р нг оруулалт байдаг.ө ө ө – B б лэгт бараа материалд оруулсан дараагийн томоохон х р нгү ө ө ө оруулалтыг оруулдаг. – C б лэгт харьцангуй бага х р нг оруулалт шаардах олон тооныү ө ө ө з йлс орно.ү

24.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-24 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд З йл тус б рийн бараа материалын б лэг нь з йл тус б рийнү ү ү ү ү хяналтын т вшинг тодорхойлдог.ү – А б лгийн з йлс нь их хэмжээний долларын х р нг оруулалтү ү ө ө ө шаарддаг тул хамгийн х чтэй мониторинг хийдэг. A б лгийн з йлсү ү ү нь з йл тус б рийн бараа материалын т вшинг д р б рү ү ү ө ө ү баталгаажуулдаг байнгын бараа материалын системээр хянагддаг. – B б лгийн з йлсийн т вшинг е тутамд, ялангуяа 7 хоногийнү ү ү ү давтамжтайгаар хянагддаг. – C б лгийн з йлсийг хоёр савт арга зэрэг энгийн арга техникээрү ү хянадаг. Бараа материалын хяналтын энгийн арга техник нь хоёр савны аль нэг нь хоосроход дахин захиалах арга юм.

25.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-25 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд A ба B б лгийн з йлсэд оруулсан их хэмжээний х р нгү ү ө ө ө оруулалт нь ABC системээс ил сайн бараа материалынүү удирдлагын аргыг ашиглах шаардлагатай байгааг харуулж байна. Эдийн засгийн захиалгын тоо хэмжээний (EOQ) загвар нь бараа материалын захиалгын болон хадгалалтын нийт зардлыг хамгийн бага байлгах бараа материалын з йлийнү оновчтой захиалгын тоо хэмжээг тодорхойлох удирдлагын арга техник юм. – EOQ загвар нь A ба B б лгийн з йлсийн удирдлагын тохиромжтойү ү загвар юм.

26.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-26 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд EOQ нь бараа материалтай холбоотой зардлуудыг захиалгын болон хадгалалтын зардал гэж ангилдаг. – Захиалгын зардал нь бараа материалын захиалгыг г х ба х лээжө ө ү авахад гардаг бичилт тооцооны тогтмол зардал юм. – Хадгалалтын зардал нь нэгж бараа материалыг тодорхой хугацаагаар хадгалахад гардаг хувьсах зардал юм. EOQ загвар нь бараа материалын нийт зардлыг хамгийн бага байлгах захиалгын тоо хэмжээг тодорхойлохын тулд захиалгын болон хадгалалтын зардлын хооронд хийх сонголтыг шинжилдэг.

27.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-27 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд Бараа материалын з йлийн г гдс н т вшинд компанийү ө ө ө ү EOQ-г тодорхойлох замаар томъёог гарган авдаг. Энд, S = нэгж хугацаанд ашиглах нэгж O = захиалгын зардал C = нэгж хугацаан дахь нэгжид ногдох хадгалалтын зардал Q = захиалгын тоо хэмжээ Захиалгын зардал нь нэгж захиалгын зардал болон захиалгын тоо хэмжээнээс хамаарна. Захиалгын тоо нь тодорхой хугацааны турш дахь хэрэглээ болон захиалгын тоо хэмжээний харьцаагаар (S/Q) илэрхийлэгдэх тул захиалгын зардлыг дараах байдлаар илэрхийлнэ: Захиалгын зардал = O × S/Q

28.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-28 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд Хадгалалтын зардал нь тодорхой хугацааны турш дахь нэгж бараа материалыг хадгалах зардал болон компаний дундаж бараа материалын ржвэрээр илэрхийлэгдэнэ. Барааү материалыг тогтмол хэмжээгээр хэрэглэдэг гэж здэг тулү дундаж бараа материалыг захиалгын тоо хэмжээг 2-т хувааж (Q/2) тооцно. Иймээс хадгалалтын зардлыг дараах байдлаар илэрхийлнэ: Хадгалалтын зардал = C × Q/2 Компаний бараа материалын нийт зардлыг захиалгын зардал болон хадгалалтын зардлын нийлбэрээр тооцно. Иймээс нийт зардлын функц нь: Нийт зардал = (O × S/Q) + (C × Q/2)

29.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-29 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд EOQ нь нийт зардлын функцийг минимумчлах захиалгын тоо хэмжээг тодорхойлох явдал тул бид EOQ-ийн нийт зардлын функцийг шийдэх ёстой. рҮ д нгийн тэгшитгэл нь:ү

30.

© 2012 Pearson

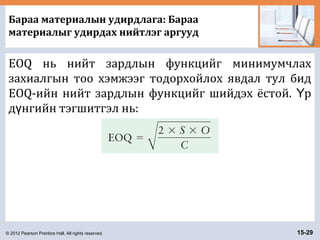

Prentice Hall. All rights reserved. 15-30 Хувийн санх гийн жишээүү Дамме г нтэн аль ч машиныг сонгож авсан 3 жилийн туршидү жилд 12,000 миль явахаар х лээж байна. Тэд аль ч машиныү хувьд ижил н хцл р, жил б р ижил хэмжээнийө өө ү санх жилтийн м нгийг эргэн т л х ба 3 жилийн эзэмшлийнүү ө ө ө хугацаанд ижил засварын зардал гарна гэж таамаглаж байна. М н тэд 3 жилийн туршид жил б рийн эцэст хоёр машиныө ү худалдах нэ цэнэ ижил байна гэж зсэн. Хоёр машин аль альү ү нь ердийн этильг й бензин хэрэглэдэг ба 3 жилийн туршидү галлон тутамд дунджаар $3.20 зардал гарна гэж зсэн. Машинү тус б рийн гол мэдээлэл нь:ү

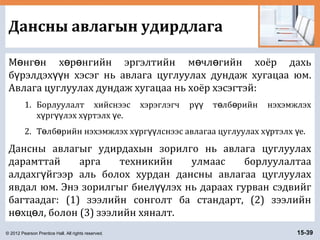

31.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-31 Хувийн санх гийн жишээүү 3 жилийн эзэмшлийн хугацааны турш дахь машин тус б рийнү нийт бензиний зардлыг тооцох замаар эхэлнэ: Уламжлалт: [(3 жил × жилд 12,000 миль)/нэг галлоноор 27 миль] × галлон б рт $3.20ү = 1,333.33 галлон × галлон б рт $3.20 = $4,267ү Хосолсон: [(3 жил × жилд 12,000 миль)/ галлон б рт 42 миль]ү × галлон б рт $3.20ү = 857.14 галлон × галлон б рт $3.20 = $2,743ү

32.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-32 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд Дахин захиалгын цэг нь б тээгдэх н боловсруулахү үү хугацаа болон дрийн хэрэглээний ржвэрээрө ү илэрхийлэгдэх бараа материалыг дахин захиалах цэг юм. Б тээгдэх н боловсруулах хугацаа болонү үү хэрэглээний т вшин тодорхой биш байдаг тул ихэнхү компаниуд аюулг йн н ц эзэмшдэг. Чухал барааү өө материалын з йлсийн н ц дуусахаас урьдчиланү өө сэргийлэхийн тулд эзэмшиж буй нэмэлт бараа юм.

33.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-33 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд Хоолны хэрэгсэл йлдвэрлэгч MAX компани йлдвэрлэлийнү ү процесст чухал ач холбогдолтой А б лгийн барааү материалтай. Уг з йлийн рт г нь $1,500 ба MAX уг барааү ө ө материалын з йлээс жилд 1,100 нэгжийг хэрэглэдэг. MAXү оновчтой захиалгын стратегиа тодорхойлохыг х ссэн. EOQ-гү тооцохын тулд бидэнд дараах орц шаардлагатай: – Нэгж захиалгын зардал = $150 – Нэгжийн жилийн хадгалалтын зардал = $200 – Иймээс,

34.

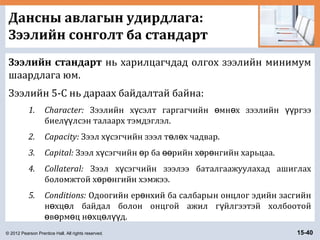

© 2012 Pearson

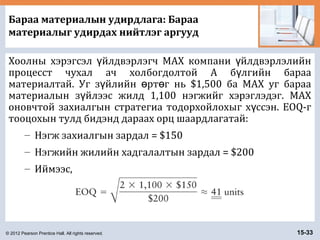

Prentice Hall. All rights reserved. 15-34 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд MAX-ийн дахин захиалгын цэг нь MAX-ийн жилийн йлү ажиллагаа явуулах дрийн тооноос хамаарна.ө – MAX жилд 250 д р ажилладаг ба 1,100 нэгжийг хэрэглэдэг тулө ө дрийн хэрэглээ нь 4.4 нэгж (1,100 ÷ 250).ө – Хэрэв б тээгдэх н боловсруулах хугацаа 2 д р ба MAX 4 нэгжү үү ө ө аюулг йн н цтэй байхыг х сдэг гэвэл дахин захиалгын цэг нь 12.8ү өө ү нэгж [(2 × 4.4) + 4] байна. – Гэсэн хэдий ч захиалгыг б хэлд нь хийдэг тул бараа материал 13ү нэгж болох ед захиалга хийдэг.ү

35.

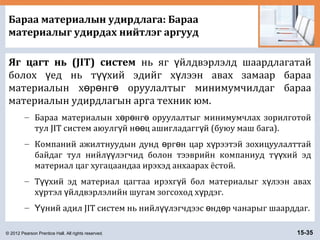

© 2012 Pearson

Prentice Hall. All rights reserved. 15-35 Бараа материалын удирдлага: Бараа материалыг удирдах нийтлэг аргууд Яг цагт нь (JIT) систем нь яг йлдвэрлэлд шаардлагатайү болох ед нь т хий эдийг х лээн авах замаар барааү үү ү материалын х р нг оруулалтыг минимумчилдаг барааө ө ө материалын удирдлагын арга техник юм. – Бараа материалын х р нг оруулалтыг минимумчлах зорилготойө ө ө тул JIT систем аюулг й н ц ашигладагг й (буюу маш бага).ү өө ү – Компаний ажилтнуудын дунд рг н цар х рээтэй зохицуулалттайө ө ү байдаг тул нийл лэгчид болон тээврийн компаниуд т хий эдүү үү материал цаг хугацаандаа ирэхэд анхаарах ёстой. – Т хий эд материал цагтаа ирэхг й бол материалыг х лээн авахүү ү ү х ртэл йлдвэрлэлийн шугам зогсоход х рдэг.ү ү ү – ний адил JIT систем нь нийл лэгчдээс нд р чанарыг шаарддаг.Үү үү ө ө

36.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-36 Практикт т вл р х ньө ө ө RFID: Ирээд йн давалгааү – Wal-Mart нь RFID технологи бараа материалын удирдлагыг сайжруулна гэж х лээж байгаа ба RFID-ийгү ашиглах нь чухал рэгтэй хэвээр байна.үү – Дараа нь Wal-Mart уг технологиос м н ашиг тусыг ньө х ртэхийг х сч буй бэлтгэн нийл лэгчидтэйгээ сайнү ү үү туршлага, ашиг тусаа хуваалцах болно. – Жижиглэн худалдааны салбарт RFID технологийг б рэнү хэрэгж лэхэд ямар асуудал тохиолдож болох вэ?үү Ялангуяа цуглуулж болох мэдээллийн хэмжээг авч зэхү хэрэгтэй.

37.

© 2012 Pearson

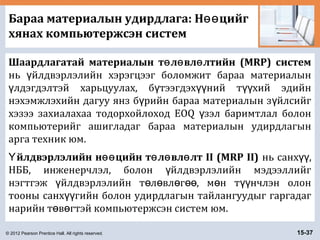

Prentice Hall. All rights reserved. 15-37 Бараа материалын удирдлага: Н цийгөө хянах компьютержсэн систем Шаардлагатай материалын т л вл лтийн (MRP) системө ө ө нь йлдвэрлэлийн хэрэгцээг боломжит бараа материалынү лдэгдэлтэй харьцуулах, б тээгдэх ний т хий эдийнү ү үү үү нэхэмжлэхийн дагуу янз б рийн бараа материалын з йлсийгү ү хэзээ захиалахаа тодорхойлоход EOQ зэл баримтлал болонү компьютерийг ашигладаг бараа материалын удирдлагын арга техник юм. йлдвэрлэлийн н цийн т л вл лт II (MRP II)Ү өө ө ө ө нь санх ,үү НББ, инженерчлэл, болон йлдвэрлэлийн мэдээллийгү нэгтгэж йлдвэрлэлийн т л вл г , м н т нчлэн олонү ө ө ө өө ө үү тооны санх гийн болон удирдлагын тайлангуудыг гаргадагүү нарийн т в гтэй компьютержсэн систем юм.ө ө

38.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-38 Бараа материалын удирдлага: Н цийгөө хянах компьютержсэн систем Байгууллагын н ц т л вл лт (ERP)өө ө ө ө нь компаний бэлтгэн нийл лэгчид болон хэрэглэгчдийн талаархүү гадаад мэдээллийг байгууллагын дотоод мэдээлэлтэй электрон хэлбэрээр нэгтгэх замаар х ний болон т хий эдийн зэрэг б х боломжитү үү ү н цийн талаарх мэдээллийг нэн даруй олж мэдэхөө замаар йлдвэрлэлийн хоцрогдлыг арилгаж,ү зардлыг хянадаг компьютержсэн систем юм.

39.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-39 Дансны авлагын удирдлага М нг н х р нгийн эргэлтийн м чл гийн хоёр дахьө ө ө ө ө ө б рэлдэх н хэсэг нь авлага цуглуулах дундаж хугацаа юм.ү үү Авлага цуглуулах дундаж хугацаа нь хоёр хэсэгтэй: 1. Борлуулалт хийснээс хэрэглэгч р т лб рийн нэхэмжлэхүү ө ө х рг лэх х ртэлх е.ү үү ү ү 2. Т лб рийн нэхэмжлэх х рг лснээс авлагаа цуглуулах х ртэлх е.ө ө ү үү ү ү Дансны авлагыг удирдахын зорилго нь авлага цуглуулах дарамттай арга техникийн улмаас борлуулалтаа алдахг йгээр аль болох хурдан дансны авлагаа цуглуулахү явдал юм. Энэ зорилгыг биел лэх нь дараах гурван сэдвийгүү багтаадаг: (1) зээлийн сонголт ба стандарт, (2) зээлийн н хц л, болон (3) зээлийн хяналт.ө ө

40.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-40 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Зээлийн стандарт нь харилцагчдад олгох зээлийн минимум шаардлага юм. Зээлийн 5-С нь дараах байдалтай байна: 1. Character: Зээлийн х сэлт гаргагчийн мн х зээлийн ргээү ө ө үү биел лсэн талаарх тэмдэглэл.үү 2. Capacity: Зээл х сэгчийн зээл т л х чадвар.ү ө ө 3. Capital: Зээл х сэгчийн р ба рийн х р нгийн харьцаа.ү ө өө ө ө 4. Collateral: Зээл х сэгчийн зээлээ баталгаажуулахад ашиглахү боломжтой х р нгийн хэмжээ.ө ө 5. Conditions: Одоогийн ер нхий ба салбарын онцлог эдийн засгийнө н хц л байдал болон онцгой ажил г йлгээтэй холбоотойө ө ү в рм ц н хц л д.ө ө ө ө ө үү

41.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-41 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Зээлийн скоринг нь олон тооны жижиг зээлийн х сэлтэд нийтлэг ашигладаг, зээл х сэгчийнү ү санх гийн болон зээлийн гол шинж чанаруудадүү статистикийн аргаар гарган авсан жинг ашиглан тодорхойлсон зээлийн оноонд тулгуурлан зээлийн сонголт хийдэг арга юм.

42.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-42 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Компани заримдаа г ж нэмэгд лэх,ө өө өө үү эзэмшигчиддээ ил их нэ цэнэ бий болгохын тулдүү ү зээлийн стандартаа рчл х талаар боддог. Зээлийнөө ө стандартыг сулруулсан ед дараах рчл лт д ньү өө ө үү ашигт ямар н л з лэхийг авч зье.ө өө ү үү ү

43.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-43 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Dodd Tool б тээгдэх нийхээ нэг б рийг $10 нээр зардаг. мн хү үү ү ү Ө ө жилийн борлуулалт (б гд зээлээр) 60,000 нэгж байсан. Нэгжийнү хувьсах зардал $6. Компаний нийт тогтмол зардал $120,000. Компани зээлийн стандартаа сулруулж байгаа ба дараах р д нг х лээж байна:ү ү ү – Борлуулалт 5%-иар сч 63,000 нэгж болно;ө – Авлага цуглуулах дундаж хугацаа 30-аас (одоогийн т вшин) 45ү д р болж сн ;ө ө ө ө – Найдварг й авлагын зардал борлуулалтын 1%-иас (одоогийнү т вшин) 2% болж сн .ү ө ө Дансны авлагад оруулсан х р нгийн алдагдсан боломжийн зардалө ө болох ижил эрсдэл б хий х р нг оруулалтын шаардлагатай г жү ө ө ө ө өө 15%.

44.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-44 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Тогтмол зардал нь “ууссан” зардал б г д борлуулалтынө өө рчл лт тогтмол зардалд н л лд гг й тул борлуулалтынөө ө ө өө ө ү рчл лттэй холбоотой зардал нь з вх н хувьсах зардал юм.өө ө ө ө Борлуулалт 5%-иар буюу 3,000 нэгжээр с х р х лээгдэжө ө өө ү байна. Нэгжид ногдох ашгийн хувь нь нэгжийн борлуулалтын нэ ($10) болон нэгжийн хувьсах зардлын ($6) з р тэйү ө үү тэнц байна. Тэгэхээр нэгжид ногдох ашгийн хувь нь $4үү байна. Борлуулалтын нийт нэмэлт ашгийн хувь нь $12,000 (3,000 нэгж × нэгжид $4) байна.

45.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-45 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Дансны авлагын ахиуц х р нг оруулалтын ртгийгө ө ө ө тодорхойлохын тулд Dodd зээлийн хоёр стандартын едү авлагын ртгийн ялгааг олох ёстой. Анхаарах асуудал ньө халаасны гадуурх зардлууд тул холбогдох зардал нь хувьсах зардал байна. Дансны авлагын дундаж х р нг оруулалтыгө ө ө дараах томъёогоор тооцож болно:

46.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-46 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Жилийн борлуулалтын нийт хувьсах зардал нь – Одоогийн т л вл г : ($6ө ө ө өө × 60,000 нэгж) = $360,000 – Санал болгох т л вл г : ($6ө ө ө өө × 63,000 нэгж) = $378,000 Дансны авлагын эргэц гэдэг нь компаний дансны авлага бэлэн м нг нд х рв х тоо юм. нийг авлагаө ө ө ө Үү цуглуулах дундаж хугацааг 365-т (жилийн дрийнө тоо) хувааж олно.

47.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-47 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Дансны авлагын эргэц – Одоогийн т л вл г :ө ө ө өө (365/30) = 12.2 – Санал болгох т л вл г :ө ө ө өө (365/45) = 8.1 Дансны авлагын дундаж х р нг оруулалтынө ө ө тэгшитгэлд зардал болон эргэцийн мэдээллийг орлуулах замаар дансны авлагын дундаж х р нгө ө ө оруулалтыг олно: – Одоогийн т л вл г :ө ө ө өө ($360,000/12.2) = $29,508 – Санал болгох т л вл г :ө ө ө өө ($378,000/8.1) = $46,667

48.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-48 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Дансны авлагын ахиуц х р нг оруулалтын зардалө ө ө Санал болгох т л вл г ний дундаж ХОө ө ө өө $46,667 – Одоогийн т л вл г г рх дундаж ХОө ө ө өө өө 29,508 Дансны авлагын ахиуц ХО $17,159 × Х р нг оруулалтын шаардлагатай г жө ө ө ө өө 0.15 A/R-ийн ахиуц ХО-ын рт гө ө $ 2,574 $2,574-ын р д н нь компаний 15%-ийн х р нг оруулалтынү ү ө ө ө шаардлагатай г жийн т вшинд ижил эрсдэл б хийө өө ү ү боломжит хамгийн сайн х р нг оруулалтын альтернативтө ө ө $17,159-г байршуулснаар олж болох хамгийн их г жийгө өө илэрхийлэх тул нийг рт г гэж знэ.үү ө ө ү

49.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-49 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Ахиуц найдварг й авлагын зардалү Санал болгох т л вл г :ө ө ө өө (0.02 × $10/unit × 63,000 units)= $12,600 Одоогийн т л вл г :ө ө ө өө (0.01 × $10/unit × 60,000 units)= 6,000 Ахиуц найдварг й авлагын зардалү $ 6,600

50.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-50 Х снэгт 15.2 Зээлийн стандартыгү сулруулах арга хэмжээний н лө өө

51.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-51 Дансны авлагын удирдлага: Зээлийн сонголт ба стандарт Цэвэр дотоодын компаний менежер дийн хувьдүү зээлийн удирдлага нь ихээхэн х ндрэлтэй байдаг баү олон улсад йл ажиллагаа явуулдаг компаниудынү хувьд эдгээр рэг нь б р ил нарийн т в гтэйүү ү үү ө ө болдог. – Олон улсад йл ажиллагаа явуулж буй компаниү валютын ханшийн эрсдэлд ртд г.ө ө – Хол зайд барааг тээвэрлэх, хамгийн багадаа хоёр улсын хил давахтай холбоотойгоор эрсдэл учрах, хоцрох асуудал гардаг.

52.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-52 Дансны авлагын удирдлага: Зээлийн н хц лө ө Зээлийн н хц л ньө ө компаниас харилцагчид олгох зээлийн борлуулалтын н хц л юм.ө ө Бэлэн м нг ний х нг л лтө ө ө ө ө нь т лб р хугацаандө ө өө нь т лс н харилцагчдын хувьд худалдан авах нийнө ө ү д нгээс нь хасах хувь юм.ү – Жишээ нь 2/10 n 30 н хц л нь харилцагч 30 хоногийнө ө дотор т лб р б рэн т л х ёстой ба хэрэв 10 хоногийнө ө өө ү ө ө дотор хийвэл нэхэмжлэхийн д нгээс 2 хувийнү х нг л лт з лэх н хц л юм.ө ө ө ү үү ө ө

53.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-53 Дансны авлагын удирдлага: Зээлийн н хц лө ө MAX компаний жилийн борлуулалт $10 сая ба авлага цуглуулах дундаж хугацаа нь 40 д р (эргэц = 365/40 = 9.1).ө ө Компаний n30 зээлийн н хцлийн дагуу уг хугацаа ньө харилцагч т лб р мэйлд байршуулах х ртэл 32 д р (б гдө ө өө ү ө ө ү 30 дрийн дотор т лб р хийдэгг й) ба мэйлдсэнө ө ө өө ү т лб рийг х лээн авах, боловсруулах, цуглуулахад 8 д рө ө ү ө ө болдог. MAX зээлийн н хцл n 30-аас 2/10 n 30 болгожө өө рчл х замаар бэлэн м нг ний х нг л лт з лэхээр болов.өө ө ө ө ө ө ө ү үү Компани уг рчл лт нь т лб рийг мэйлд байршуулахөө ө ө ө х ртэлх хугацааг бууруулна гэж зсэн ба р д нд нь авлагаү ү ү ү цуглуулах дундаж хугацаа 25 д р (эргэц = 365/25 = 14.6)ө ө болно.

54.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-54 Х снэгт 15.3 MAX компаний бэлэнү м нг ний х нг л лтийн шинжилгээө ө ө ө ө

55.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-55 Дансны авлагын удирдлага: Зээлийн н хц лө ө Бэлэн м нг ний х нг л лтийн хугацааө ө ө ө ө нь зээлийн борлуулалт хийснээс хойш бэлэн м нг ний х нг л лтө ө ө ө ө з лэх боломжтой дрийн тоо юм.ү үү ө Н л л х х чин з йлсийн м н чанараас болоод уг хугацааныө өө ө ү ү ө рчл лтийн цэвэр н л г шинжлэхэд х ндрэлтэй байдаг.өө ө ө өө ү – Жишээ нь, хэрэв компани бэлэн м нг нийө ө х нг л лтийн хугацаагаа 10 др р нэмэгд лсэнө ө ө ө өө үү (жишээ нь, зээлийн н хцл 2/10 n 30-аас 2/20 n 30ө өө болгож рчл х) гэвэл дараах рчл лт д гарна: (1)өө ө өө ө үү Борлуулалт сч, ашигт эерэгээр н л лн . (2)ө ө өө ө Найдварг й авлагын зардал буурч, ашигт эерэгээрү н л лн . (3) Ил олон х м с х нг л лт х ртсэнээрө өө ө үү ү үү ө ө ө ү нэгжийн ашиг буурч, ашигт с рг р н л лн .ө өө ө өө ө

56.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-56 Дансны авлагын удирдлага: Зээлийн н хц лө ө Зээлийн хугацаа нь зээлийн борлуулалт хийснээс хойш т лб р б рэн т л гд х х ртэлх дрийн тоо юм.ө ө ү ө ө ө ү ө Зээлийн хугацааны рчл лтөө ө нь м н компанийө ашигт ажиллагаанд н л лн .ө өө ө – Жишээ нь, компаний зээлийн хугацааг n 30-аас n 45 д р болгож рчилсн р борлуулалт сч, ашигтө ө өө өө ө эерэгээр н л лн . Гэхдээ дансны авлагын х р нгө өө ө ө ө ө оруулалт болон найдварг й авлагын зардал хоёул с хү ө ө тул ашигт с рг р н л лн .ө өө ө өө ө

57.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-57 Дансны авлагын удирдлага: Зээлийн н хц лө ө Зээлийн мониторинг нь тодорхойлсон зээлийн н хцлийн дагууө харилцагч т лб р т лж байгаа эсэхийг тодорхойлохын тулдө ө өө ө компаний дансны авлагыг ргэлжл лэн шалгах явдал юм.ү үү – Хэрэв харилцагч т лб р цаг тухайд нь т л г й болө ө өө ө өө ү зээлийн мониторинг нь компанид энэ асуудлыг анхааруулна. – Т лб рийг удаашруулах нь авлага цуглуулах дундажө ө хугацааг уртасгаж, дансны авлагын х р нг оруулалтыгө ө ө нэмэгд лдэг тул компаний хувьд зардал ихтэй байдаг.үү – Зээлийн мониторингийн байнга ашиглагддаг хоёр арга нь авлага цуглуулах дундаж хугацаа болон дансны авлагын насжилт юм.

58.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-58 Дансны авлагын удирдлага: Зээлийн н хц лө ө Авлага цуглуулах дундаж хугацаа нь хоёр б рэлдэх нү үү хэсэгтэй: (1) борлуулалт хийх еэс харилцагчү т лб р мэйлд байршуулах х ртэлх хугацаа (2)ө ө өө ү харилцагчийн мэйлдсэн т лб рийг х лээн авах,ө ө ү боловсруулах, цуглуулах хугацаа. Авлага цуглуулах дундаж хугацааг олох томъёо нь: Х лээн авах, боловсруулах, цуглуулах хугацааг тогтмолү гэж звэл авлага цуглуулах дундаж хугацаа ньү харилцагч т лб р хэзээ т л хийг компанид хэлдэг.ө ө өө ө ө

59.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-59 Дансны авлагын удирдлага: Зээлийн н хц лө ө Насжилтийн хуваарь нь дансны авлагыг ссэнүү хугацаанд нь ндэслэн б лэглэдэг зээлийнү ү мониторингийн арга б г д энэ нь хугацааныө өө тодорхой ед т л гд г й байгаа нийт дансныү ө ө өө ү авлагын лдэгдлийн хувийг харуулдаг.ү

60.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-60 Дансны авлагын удирдлага: Зээлийн н хц лө ө Компаний авлага цуглуулах дундаж хугацааг харьцангуй урт хугацаагаар—51.3- д р—авчө ө зэхийн тулд Dodd дараах насжилтийн хуваарийгү бэлтгэсэн байна.

61.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-61 Х снэгт 15.4ү Авлага цуглуулах нийтлэг аргууд

62.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-62 Орлого, зарлагын удирдлага: Замд яваа м нгө ө Замд яваа м нгө ө гэдэг нь т лб р хариуцагчаас шилж лсэнө ө үү м нг т лб р х лээн авагчийн дансанд ороог й байх н хц лө ө ө ө ү ү ө ө юм. Энэ нь 3 б рэлдэх нтэй:ү үү 1. Шуудангаар яваа м нгө ө нь т лб р хариуцагчаасө ө т лб рийг шуудангаар явуулснаас хойш т лб р х лээнө ө ө ө ү авагч т нийг авах х ртэлх хугацаа.үү ү 2. Замд яваа м нгийг оруулахө гэдэг нь т лб р х лээнө ө ү авагч чек х лээн авснаас хойш рийн дансанд оруулахү өө х ртэлх хугацаа.ү 3. Замд яваа клирингийн м нгө ө гэдэг нь т лб р х лээнө ө ү авагч м нгийг рийн дансандаа оруулснаас хойшө өө бодитойгоор ашиглах боломж б рдэх х ртэлх хугацаа.ү ү

63.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-63 Орлого, зарлагын удирдлага: Авлага цуглуулалтыг хурдавчлах Авлага цуглуулалтыг хурдавчилснаар харилцагчийн авлагыг цуглуулах хугацаа багасч, улмаар компаний авлага цуглуулах дундаж хугацаа буурснаар компаний м нг н х р нгийнө ө ө ө эргэлтийн м чл гт оруулах х р нг оруулалт багасдаг.ө ө ө ө ө Авлага цуглуулалтыг хурдасгадаг нийтлэг арга нь цоожтой хайрцагны систем юм. Энэ нь компаний харилцагч банкны шуудангийн хайрцагт харилцагч т лб р шилж лснээр угө ө өө үү банк нь т лб р тооцоог г йцэтгэж, компаний дансандө ө ү байршуулах замаар шуудангийн хайрцгийг тогтмол хоосолж байдаг. Энэ систем нь боловсруулалтын хугацаа, м нө т нэчлэн шуудан болон клирингийн хугацааг багасгахүү замаар авлага цуглуулалтын хугацааг хурдасгадаг.

64.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-64 Орлого ба зарлагын удирдлага: Т лб рийгө ө удаашруулах Замд яваа м нг нь м н компаний т лб р т л хө ө ө ө ө ө ө дундаж хугацааны б рэлдэх н хэсэг юм.ү үү Хяналттай зарцуулалт нь шуудангаар яваа м нгө ө болон замд яваа клирингийн м нгийг уртасгахадө ашигладаг шуудангийн цэг болон банкны дансны стратегийн хэрэглээ юм.

65.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-65 Ёс з йд т вл р х ньү ө ө ө Дансны гл гийг сунгах—Энэ нь сайн бодлого уу?ө ө – Дансны гл гийг (A/P) уртасгахын хоёр с р г р дагавар байдаг.ө ө ө ө ү • Эхнийх нь р т лб рийг хэт удаашруулснаар байгууллага т лб рө ө ө ө ө өө удаан т лд г гэсэн нэр з хэд х рнэ. Иймд бэлтгэн нийл лэгчидө ө үү ү үү компанийг т лб р цаг хугацаанд нь хийх дарамтыг нэмэгд лнэ.ө ө өө үү • Дансны гл гийг сунгах нь м н ёс з йн асуудлыг бий болгоно.ө ө ө ү Нэгд гээрт, бараа материалыг худалдан авах ед нийл лэгчтэйү ү үү байгуулсан гэрээг з рчс н байж болно. Х р нг оруулагчдад илө ө ө ө ө үү чухал нь компани тайлагналын хугацааны турш дахь тайлагнасан йлү ажиллагааны м нг н урсгалаа зохиомлоор нэмэгд лэхийн тулдө ө үү дансны гл г уртасгаж болох юм. р р хэлбэл компаниуд бэлтгэнө ө өө Өө өө нийл лэгчдэд т л х т лб р удаашруулах шийдвэр гаргаснаар лүү ө ө ө ө өө тайлагнасан йл ажиллагааны м нг н урсгалаа сайжруулж болно.ү ө ө – Бэлтгэн нийл лэгч эрт т лб р хийхэд х нг л лт з лэх нь машүү ө ө ө ө ө ү үү их р д нтэй байдаг хэдий ч компани эдгээр х нг л лтийн давууү ү ө ө ө талыг олж авснаар с болох зарим х ндрэл юу байж болох вэ?үү ү

66.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-66 Орлого, зарлагын удирдлага: Бэлэн м нг ний т вл р лө ө ө ө ө Бэлэн м нг ний т вл р лө ө ө ө ө нь цоожтой хайрцаг болон бусад хадгаламжийг хамтад нь т вл рлийн банк гэгддэг нэг банкинд байршуулахад ашигладаг процессө ө юм. Бэлэн м нг ний т вл р л нь гурван гол давуу талтай.ө ө ө ө ө – Нэгд гээрт, богино хугацаанд бэлэн м нг рх х р нг оруулалт хийхэдү ө өө ө ө ө ашиглах их хэмжээний санг бий болгодог. Ийм х р нг оруулалттайө ө ө холбоотой ажил г йлгээний зардалд тогтмол зардлын б рэлдэх нү ү үү байдаг тул нэг санд х р нг оруулснаар компаний ажил г йлгээнийө ө ө ү зардлыг бууруулдаг. Томоохон х р нг оруулалтын сан нь олон т рлийнө ө ө ө богино хугацааны х р нг оруулалтаас сонгох боломжийг компанидө ө ө олгодог. – Хоёрдугаарт, компаний бэлэн м нгийг нэг дансанд т вл р лэх ньө ө ө үү компаний бэлэн м нг ний дотоод хяналтыг сайжруулдаг.ө ө – Гуравдугаарт, нэг т вл рс н банктай байх нь сул ч л тэй бэлэнө ө ө ө өө м нг ний лдэгдлийг бууруулах т лб рийн стратегийг хэрэгж лэхө ө ү ө ө үү боломжийг компанид олгодог.

67.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-67 Орлого, зарлагын удирдлага: Бэлэн м нг нийө ө т вл р лө ө ө Хадгаламжийн шилж лгийн чек (DTC)үү нь компаний банкны аль нэг данснаас татаж р дансанд хадгалах гарынөө сэгг й чек юм.ү ү ACH (automated clearinghouse) шилж лэгүү нь автомат клиринг хаусаар банкуудын хооронд т лб р тооцоо хийхө ө замаар т лб р т л гчийн данснаас урьдчилан з вш р лө ө ө ө ө өө ө олгосны дагуу цахимаар татан авч т лб р х лээн авагчийнө ө ү дансанд оруулдаг процесс юм. Утсаарх шилж лэгүү нь нягтлан бодох б ртгэлийн бичилтээрү т лб р т л гчийн банкнаас м нгийг т лб р х лээн авагчийнө ө ө ө ө ө ө ү банкинд шилж лдэг электрон холбоо юм.үү

68.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-68 Орлого, зарлагын удирдлага: Тэг лдэгдэлтэй данснуудү Тэг лдэгдэлтэй дансү нь д р тутмын чекээрх т лб рийгө ө ө ө т л х м нгийг дансанд байршуулдаг тул дрийн эцэст тэгө ө ө ө лдэгдэлтэй байдаг т лб рийн данс юм.ү ө ө

69.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-69 Хувийн санх гийн жишээүү 25 настай сувилагч Megan Laurie-гийн ажилладаг эмнэлэг т нд 2 долоо хоног б рт х г й, минимумүү ү үү ү лдэгдэл шаарддагг й чекийн дансанд нь цалинг ньү ү шилж лдэг. Тэрээр 2 долоо хоногт $1,800 буюу сардүү $3,600 цалин авдаг. Тэрээр чекийн дансандаа $1,500 лдээдэг. Энэ д нгээс давбал жилийн 1.5%-ийн хү ү үү т лд г хадгаламжийн дансандаа шилж лдэг байна.ө ө үү Тэрээр одоо $17,000 хадгаламжтай ба чекийн данснаасаа хадгаламжийн дансруугаа сард $600 шилж лдэг гэж тооцжээ.үү

70.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-70 Хувийн санх гийн жишээүү Megan богино хугацааны т лб р дээ цаг тухайд ньө ө үү т лд г. Т ний сарын т лб р дунджаар $1,900, баө ө үү ө ө т ний сарын х нс газны хэрэглээ $900 байдаг.үү ү Megan-ий т лб рийн шинжилгээнээс харахад тэрээрө ө т лб р дунджаар 8 дрийн мн т лд г байна.ө ө өө ө ө ө ө ө Ихэнх т ргэн борлогдох нэт цаасны жилийн г жү ү ө өө 4.2% байна. Megan бэлэн м нг ний лдэгдлээ хэрхэнө ө ү ил сайн удирдахад суралцахыг х сч байна.үү ү

71.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-71 Хувийн санх гийн жишээүү Megan санх ч мэргэжилтэй эгчтэйгээ ярилцсан баүү тэд Megan-д бэлэн м нг ний лдэгдлээ ил сайнө ө ү үү удирдах гурван арга олов: 1. Одоогийн лдэгдлээрээ х р нг оруулалт хийх.ү ө ө ө 2. Сар б рийн ил длээрээ х р нг оруулалт хийх.ү үү ө ө ө 3. Т лб р удаашруулах.ө ө өө Эдгээр гурван з вл мжид ндэслэн Megan жилийнө ө ү орлогоо $673 ($460 + $192 + $21)-аар нэмэгд лэхүү боломжтой байна. р р хэлбэл Megan бэлэнӨө өө м нг ний лдэгдлээ ил сайн удирдах замаарө ө ү үү орлогоо нэмэгд лэх боломжтой байна.үү

72.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-72 Х снэгт 15.5a Т гээмэл ТБ Ц-ү ү Ү уудын онцлог

73.

© 2012 Pearson

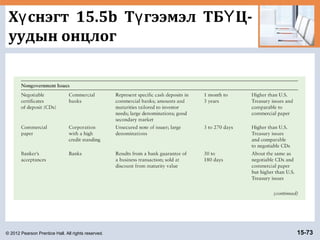

Prentice Hall. All rights reserved. 15-73 Х снэгт 15.5b Т гээмэл ТБ Ц-ү ү Ү уудын онцлог

74.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-74 Х снэгт 15.5c Т гээмэл ТБ Ц-ү ү Ү уудын онцлог

75.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-75 Review of Learning Goals LG1 Understand working capital management, net working capital, and the related trade-off between profitability and risk. – Working capital management focuses on managing each of the firm’s current assets and current liabilities in a manner that positively contributes to the firm’s value. Net working capital is the difference between current assets and current liabilities. Risk, in the context of short-term financial decisions, is the probability that a firm will be unable to pay its bills as they come due. Assuming a constant level of total assets, the higher a firm’s ratio of current assets to total assets, the less profitable the firm, and the less risky it is. The converse is also true. With constant total assets, the higher a firm’s ratio of current liabilities to total assets, the more profitable and the more risky the firm is. The converse of this statement is also true.

76.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-76 Review of Learning Goals (cont.) LG2 Describe the cash conversion cycle, its funding requirements, and the key strategies for managing it. – The cash conversion cycle has three components: (1) average age of inventory, (2) average collection period, and (3) average payment period. To minimize its reliance on negotiated liabilities, the financial manager seeks to (1) turn over inventory as quickly as possible, (2) collect accounts receivable as quickly as possible, (3) manage mail, processing, and clearing time, and (4) pay accounts payable as slowly as possible. Use of these strategies should minimize the length of the cash conversion cycle.

77.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-77 Review of Learning Goals (cont.) LG3 Discuss inventory management: differing views, common techniques, and international concerns. – The viewpoints of marketing, manufacturing, and purchasing managers about the appropriate levels of inventory tend to cause higher inventories than those deemed appropriate by the financial manager. Four commonly used techniques for effectively managing inventory to keep its level low are (1) the ABC system, (2) the economic order quantity (EOQ) model, (3) the just-in-time (JIT) system, and (4) computerized systems for resource control—MRP, MRP II, and ERP. International inventory managers place greater emphasis on making sure that sufficient quantities of inventory are delivered where and when needed, and in the right condition, than on ordering the economically optimal quantities.

78.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-78 Review of Learning Goals (cont.) LG4 Explain the credit selection process and the quantitative procedure for evaluating changes in credit standards. – Credit selection techniques determine which customers’ creditworthiness is consistent with the firm’s credit standards. Two popular credit selection techniques are the five C’s of credit and credit scoring. Changes in credit standards can be evaluated mathematically by assessing the effects of a proposed change on profits from sales, the cost of accounts receivable investment, and bad-debt costs.

79.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-79 Review of Learning Goals (cont.) LG5 Review the procedures for quantitatively considering cash discount changes, other aspects of credit terms, and credit monitoring. – Changes in credit terms—the cash discount, the cash discount period, and the credit period—can be quantified similarly to changes in credit standards. Credit monitoring, the ongoing review of accounts receivable, frequently involves use of the average collection period and an aging schedule. Firms use a number of popular collection techniques.

80.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-80 Review of Learning Goals (cont.) LG6 Understand the management of receipts and disbursements, including float, speeding up collections, slowing down payments, cash concentration, zero-balance accounts, and investing in marketable securities. – Float refers to funds that have been sent by the payer but are not yet usable funds to the payee. The components of float are mail time, processing time, and clearing time. Float occurs in both the average collection period and the average payment period. One technique for speeding up collections is a lockbox system. A popular technique for slowing payments is controlled disbursing. – Zero-balance accounts (ZBAs) can be used to eliminate nonearning cash balances in corporate checking accounts. Marketable securities are short-term, interest-earning, money market instruments used by the firm to earn a return on temporarily idle funds.

81.

© 2012 Pearson

Prentice Hall. All rights reserved. 15-81 Chapter Resources on MyFinanceLab • Chapter Cases • Group Exercises • Critical Thinking Problems

![© 2012 Pearson Prentice Hall. All rights reserved. 15-31

Хувийн санх гийн жишээүү

3 жилийн эзэмшлийн хугацааны турш дахь машин тус б рийнү

нийт бензиний зардлыг тооцох замаар эхэлнэ:

Уламжлалт: [(3 жил × жилд 12,000 миль)/нэг галлоноор 27

миль]

× галлон б рт $3.20ү

= 1,333.33 галлон × галлон б рт $3.20 = $4,267ү

Хосолсон: [(3 жил × жилд 12,000 миль)/ галлон б рт 42 миль]ү

× галлон б рт $3.20ү

= 857.14 галлон × галлон б рт $3.20 = $2,743ү](https://image.slidesharecdn.com/15workingcapitalandcurrentassetsmanagement-190513124844/85/15-working-capital-and-current-assets-management-31-320.jpg)

![© 2012 Pearson Prentice Hall. All rights reserved. 15-34

Бараа материалын удирдлага: Бараа

материалыг удирдах нийтлэг аргууд

MAX-ийн дахин захиалгын цэг нь MAX-ийн жилийн йлү

ажиллагаа явуулах дрийн тооноос хамаарна.ө

– MAX жилд 250 д р ажилладаг ба 1,100 нэгжийг хэрэглэдэг тулө ө

дрийн хэрэглээ нь 4.4 нэгж (1,100 ÷ 250).ө

– Хэрэв б тээгдэх н боловсруулах хугацаа 2 д р ба MAX 4 нэгжү үү ө ө

аюулг йн н цтэй байхыг х сдэг гэвэл дахин захиалгын цэг нь 12.8ү өө ү

нэгж [(2 × 4.4) + 4] байна.

– Гэсэн хэдий ч захиалгыг б хэлд нь хийдэг тул бараа материал 13ү

нэгж болох ед захиалга хийдэг.ү](https://image.slidesharecdn.com/15workingcapitalandcurrentassetsmanagement-190513124844/85/15-working-capital-and-current-assets-management-34-320.jpg)