Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Baterdene Batchuluun

513 views

3 financial statements and ratio analysis

3 financial statements and ratio analysis

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

1

/ 68

2

/ 68

3

/ 68

4

/ 68

5

/ 68

6

/ 68

7

/ 68

8

/ 68

9

/ 68

10

/ 68

11

/ 68

12

/ 68

13

/ 68

14

/ 68

15

/ 68

16

/ 68

17

/ 68

18

/ 68

19

/ 68

20

/ 68

21

/ 68

22

/ 68

23

/ 68

24

/ 68

25

/ 68

26

/ 68

27

/ 68

28

/ 68

29

/ 68

30

/ 68

31

/ 68

32

/ 68

33

/ 68

34

/ 68

35

/ 68

36

/ 68

37

/ 68

38

/ 68

39

/ 68

40

/ 68

41

/ 68

42

/ 68

43

/ 68

44

/ 68

45

/ 68

46

/ 68

47

/ 68

48

/ 68

49

/ 68

50

/ 68

51

/ 68

52

/ 68

53

/ 68

54

/ 68

55

/ 68

56

/ 68

57

/ 68

58

/ 68

59

/ 68

60

/ 68

61

/ 68

62

/ 68

63

/ 68

64

/ 68

65

/ 68

66

/ 68

67

/ 68

68

/ 68

More Related Content

PPT

1 the role of managerial finance

by

Baterdene Batchuluun

PPT

4 cash flow and financial planning

by

Baterdene Batchuluun

PPT

5 time value of money

by

Baterdene Batchuluun

PPT

15 working capital and current assets management

by

Baterdene Batchuluun

PPT

14 payout policy

by

Baterdene Batchuluun

PPT

8 risk and return

by

Baterdene Batchuluun

PPT

13 leverage and capital structure

by

Baterdene Batchuluun

PPT

16 current liabilities management

by

Baterdene Batchuluun

1 the role of managerial finance

by

Baterdene Batchuluun

4 cash flow and financial planning

by

Baterdene Batchuluun

5 time value of money

by

Baterdene Batchuluun

15 working capital and current assets management

by

Baterdene Batchuluun

14 payout policy

by

Baterdene Batchuluun

8 risk and return

by

Baterdene Batchuluun

13 leverage and capital structure

by

Baterdene Batchuluun

16 current liabilities management

by

Baterdene Batchuluun

What's hot

PPT

9 the cost of capital

by

Baterdene Batchuluun

PPT

10 capital budgeting techniques

by

Baterdene Batchuluun

PDF

Profit planning

by

Baterdene Batchuluun

PPT

12 risk and refinements in capital budgeting

by

Baterdene Batchuluun

PPT

11 capital budgeting cash flows

by

Baterdene Batchuluun

PPT

7 stock valuation

by

Baterdene Batchuluun

9 the cost of capital

by

Baterdene Batchuluun

10 capital budgeting techniques

by

Baterdene Batchuluun

Profit planning

by

Baterdene Batchuluun

12 risk and refinements in capital budgeting

by

Baterdene Batchuluun

11 capital budgeting cash flows

by

Baterdene Batchuluun

7 stock valuation

by

Baterdene Batchuluun

Similar to 3 financial statements and ratio analysis

PDF

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

PPTX

лекц №11

by

Khaliuna Khina

PPT

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

Lecture 3

by

Bbujee

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Financial analysis (2).pptx

by

ssuser8ef820

PPTX

Lecture4,5

by

Bbujee

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

PDF

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

Lecture3

by

Bbujee

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PPTX

1-Presentation for Banks_financials-2..pptx

by

MyagmartuvshinLkhagv

PPTX

лекц 15

by

oyunsuren84

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

лекц №11

by

Khaliuna Khina

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

Lecture 4, 5

by

Bbujee

Lecture 4, 5

by

Bbujee

Lecture 4, 5

by

Bbujee

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Lecture 3

by

Bbujee

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Lecture 4, 5

by

Bbujee

Financial analysis (2).pptx

by

ssuser8ef820

Lecture4,5

by

Bbujee

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Lecture3

by

Bbujee

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

1-Presentation for Banks_financials-2..pptx

by

MyagmartuvshinLkhagv

лекц 15

by

oyunsuren84

3 financial statements and ratio analysis

1.

Copyright © 2012

Pearson Prentice Hall. All rights reserved. Chapter 3 Financial Statements and Ratio Analysis

2.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-2 Судлах з йлсү LG1 Хувь нийл лэгчдийн тайлангийн з лэлт дүү ү үү үү болон олон улсын санх гийн тайланг нэгтгэхүү журмыг тоймлон авч знэ.ү LG2 Санх гийн харьцааг хэн, хэрхэн ашиглахыгүү ойлгох. LG3 Компаний х рв х чадвар болон йл ажиллагаагө ө ү шинжлэхийн тулд харьцаануудыг ашиглах.

3.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-3 Learning Goals (cont.) LG4 р т лб р ба санх гийн х ш ргийнӨ ө ө үү ө үү хоорондын хамаарал болон компаний рө т лб рийг шинжлэхэд ашигладагө ө харьцаануудыг хэлэлцэх. LG5 Компаний ашигт ажиллагаа болон зах зээлийн нэ цэнийг шинжлэхэд харьцаануудыгү ашиглах. LG6 Харьцааны иж б рэн шинжилгээ хийхэдү санх гийн харьцаануудын тойм буюуүү шинжилгээний Дью-Понт системийг ашиглах.

4.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-4 Хувь нийл лэгчдийн тайланүү • НББ-ийн нийтээр х лээн з вш рс н зарчмуудү ө өө ө (GAAP) нь Санх гийн б ртгэлийн стандартынүү ү з вл л с баталсан санх гийн б ртгэл, тайлангө ө өө үү ү бэлтгэх, х тл х тэрг н туршлага, журмын ндсэнө ө үү ү чиглэл. • 2002 оны Sarbanes-Oxley Act-г компаниудын ил тод байдал болон ашиг сонирхлын з рчилтэйө холбоотой олон асуудлуудыг бууруулахын тулд баталсан гадаад аудиторуудаас б рдсэн ашгийнү т л бус Олон нийтийн компаний НББ-ийнө өө Хяналтын з вл лийг (PCAOB) байгуулсан юм.ө ө

5.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-5 Хувь нийл лэгчдийн тайланүү • PCAOB нь х р нг оруулагчдын эрх ашгийгө ө ө хамгаалах, шударга, бие даасан, мэдээлэл сайтай аудитын тайланг бэлтгэхэд олон нийтийн оролцоог нэмэгд лэх рэгтэй.үү үү • $5 саяын х р нг тэй, 500-с дээш хувьө ө ө нийл лэгчидтэй нээлттэй компани нг рс нүү ө ө ө жилийн компаний санх гийн йл ажиллагаагүү ү нэгтгэн д гнэсэн жил б рийн хувьү ү нийл лэгчдийн тайланг хувьцаа эзэмшигчдэдүү гаргаж г хийг нэт цаасны арилжааны комиссоосө ө Ү (SEC) шаарддаг.

6.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-6 Глобал фокус Олон улс орнууд Санх гийн тайлагналын олон улсынүү стандартыг нэвтр лж байнаүү – Санх гийн тайлагналын олон улсын стандартыг (IFRS) НББ-ийнүү олон улсын стандартын з вл л с (IASB) гаргадаг.ө ө өө – Одоогоор 80 гаруй улс оронд б ртгэлтэй компаниудыг СТОУС-гү м рд хийг, бусад компаниудыг тодорхой т вшинд м рд хийгө ө ү ө ө шаарддаг. – АНУ-д нээлттэй компаниуд СТОУС-аас ил дэлгэрэнг йүү ү шаардлага болох GAAP-г ашиглан санх гийн р д нгээүү ү ү тайлагнахыг шаарддаг. – АНУ-д СТОУС руу шилжихэд ямар зардал, ашиг тустай байж болох вэ?

7.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-7 Ёс з йд т вл р х ньү ө ө ө Орлогын тайланг нэрлэсэн нээр гаргахү – Улирал б рийн т гсг лд олон компаниуд улирлын г йцэтгэлээү ө ө ү тайлагнадаг. – Шинжээчид ндр р нэлсэн компаниудын хувьцааны нэ сч,ө өө ү ү ө сул нэлсэн компаниудын хувьцааны нэ ихэвчлэн унадаг байна.ү ү – Х р нг оруулагчдыг т р гд лэх зорилгоор ашиг орлогыгө ө ө өө ө үү овжин ашиглах практикийг ашгийн удирдлага гэдэг. – Санх гийн менерер д яагаад ашгийн удирдлага хийдэг вэ?үү үү – Менежер д йл ажиллагаагаа х р нг оруулагчдад ил тодүү ү ө ө ө болгохдоо ашгийн удирдлагыг хэрэгж лэх нь ёс з йг й йлдэлүү ү ү ү ?үү

8.

© 2012 Pearson

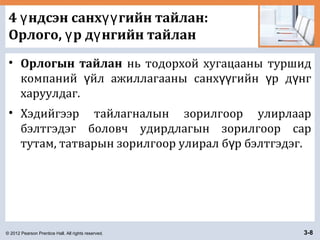

Prentice Hall. All rights reserved. 3-8 4 ндсэн санх гийн тайлан:ү үү Орлого, р д нгийн тайланү ү • Орлогын тайлан нь тодорхой хугацааны туршид компаний йл ажиллагааны санх гийн р д нгү үү ү ү харуулдаг. • Хэдийгээр тайлагналын зорилгоор улирлаар бэлтгэдэг боловч удирдлагын зорилгоор сар тутам, татварын зорилгоор улирал б р бэлтгэдэг.ү

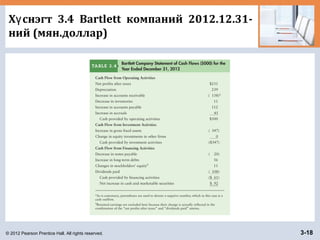

9.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-9 Х снэгт 3.1 Bartlett компанийү орлогын тайлан (мян.доллар)

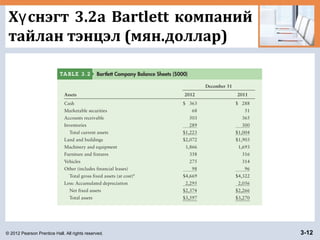

10.

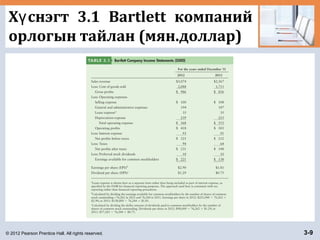

© 2012 Pearson

Prentice Hall. All rights reserved. 3-10 Хувийн санх гийн жишээүү

11.

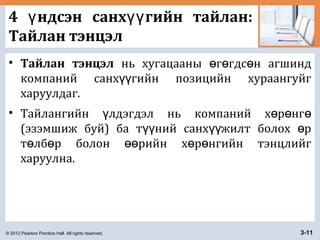

© 2012 Pearson

Prentice Hall. All rights reserved. 3-11 4 ндсэн санх гийн тайлан:ү үү Тайлан тэнцэл • Тайлан тэнцэл нь хугацааны г гдс н агшиндө ө ө компаний санх гийн позицийн хураангуйгүү харуулдаг. • Тайлангийн лдэгдэл нь компаний х р нгү ө ө ө (эзэмшиж буй) ба т ний санх жилт болох рүү үү ө т лб р болон рийн х р нгийн тэнцлийгө ө өө ө ө харуулна.

12.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-12 Х снэгт 3.2a Bartlett компанийү тайлан тэнцэл (мян.доллар)

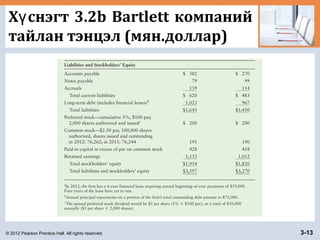

13.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-13 Х снэгт 3.2b Bartlett компанийү тайлан тэнцэл (мян.доллар)

14.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-14 Хувийн санх гийн жишээүү

15.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-15 4 ндсэн санх гийн тайлан:ү үү Хуримтлагдсан ашгийн тайлан Хуримтлагдсан ашгийн тайлан нь тухайн жилд олсон цэвэр ашиг, т л гдс н ногдол ашиг, болонө ө ө тухайн жилийн эхэн ба эцэс хоёрын хоорондох хуримтлагдсан ашгийн рчл лтийн хамт нэгтгэнөө ө харуулдаг.

16.

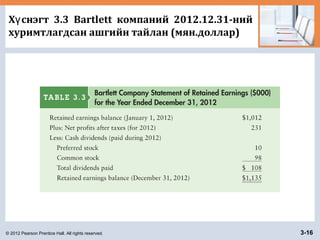

© 2012 Pearson

Prentice Hall. All rights reserved. 3-16 Х снэгт 3.3 Bartlett компаний 2012.12.31-нийү хуримтлагдсан ашгийн тайлан (мян.доллар)

17.

© 2012 Pearson

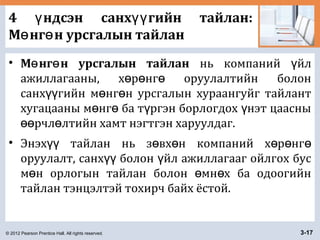

Prentice Hall. All rights reserved. 3-17 4 ндсэн санх гийн тайлан:ү үү М нг н урсгалын тайланө ө • М нг н урсгалын тайланө ө нь компаний йлү ажиллагааны, х р нг оруулалтийн болонө ө ө санх гийн м нг н урсгалын хураангуйг тайлантүү ө ө хугацааны м нг ба т ргэн борлогдох нэт цаасныө ө ү ү рчл лтийн хамт нэгтгэн харуулдаг.өө ө • Энэх тайлан нь з вх н компаний х р нгүү ө ө ө ө ө оруулалт, санх болон йл ажиллагааг ойлгох бусүү ү м н орлогын тайлан болон мн х ба одоогийнө ө ө тайлан тэнцэлтэй тохирч байх ёстой.

18.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-18 Х снэгт 3.4 Bartlett компаний 2012.12.31-ү ний (мян.доллар)

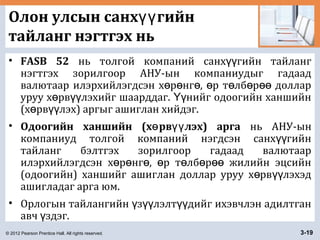

19.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-19 Олон улсын санх гийнүү тайланг нэгтгэх нь • FASB 52 нь толгой компаний санх гийн тайлангүү нэгтгэх зорилгоор АНУ-ын компаниудыг гадаад валютаар илэрхийлэгдсэн х р нг , р т лб р долларө ө ө ө ө ө өө уруу х рв лэхийг шаарддаг. нийг одоогийн ханшийнө үү Үү (х рв лэх) аргыг ашиглан хийдэг.ө үү • Одоогийн ханшийн (х рв лэх) аргаө үү нь АНУ-ын компаниуд толгой компаний нэгдсэн санх гийнүү тайланг бэлтгэх зорилгоор гадаад валютаар илэрхийлэгдсэн х р нг , р т лб р жилийн эцсийнө ө ө ө ө ө өө (одоогийн) ханшийг ашиглан доллар уруу х рв лэхэдө үү ашигладаг арга юм. • Орлогын тайлангийн з лэлт дийг ихэвчлэн адилтганү үү үү авч здэг.ү

20.

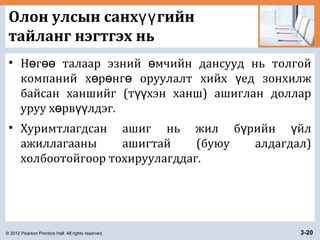

© 2012 Pearson

Prentice Hall. All rights reserved. 3-20 Олон улсын санх гийнүү тайланг нэгтгэх нь • Н г талаар эзний мчийн дансууд нь толгойө өө ө компаний х р нг оруулалт хийх ед зонхилжө ө ө ү байсан ханшийг (т хэн ханш) ашиглан долларүү уруу х рв лдэг.ө үү • Хуримтлагдсан ашиг нь жил б рийн йлү ү ажиллагааны ашигтай (буюу алдагдал) холбоотойгоор тохируулагддаг.

21.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-21 Санх гийн харьцаануудыгүү ашиглах нь: Сонирхогч талууд • Харьцааны шинжилгээнд компаний г йцэтгэлийгү шинжилж, хянах зорилгоор санх гийн харьцаануудыгүү тооцож, тайлбарлах аргуудыг хамарна. • Одоогийн болон ирээд йн хувьцаа эзэмшигчидү нь хувьцааны нэд шууд н л л х компаний н гийн болон ирээд йнү ө өө ө ө өө ү эрсдэл ба г жийн т вшинг сонирхдог.ө өө ү • Зээлд лэгчидүү нь компаний богино хугацааны х рв х чадварө ө болон х ба ндсэн р т л х чадварыг сонирхож байдаг.үү ү ө өө ө ө • Удирдлага нь компаний санх гийн байдлын б хий лүү ү асуудалд анхаарал хандуулж, эзэд болон зээлд лэгчүү хоёуланд нь чухал гэж здэг санх гийн харьцаануудыгү үү бэлтгэх оролдлого хийдэг.

22.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-22 Санх гийн харьцаануудыг ашиглахүү нь: Харьцааны харьцуулалтын т р лө ө • Орон зайн шинжилгээ нь цаг хугацааны нэг агшин дахь р р компаниудын санх гийн харьцаануудынөө өө үү харьцуулалт б г д энэ нь компаний йл ажиллагааө өө ү явуулж буй салбарын бусад компаниуд болон салбарын дундажтай компаний харьцаануудыг харьцуулж здэг.ү • Бенчмарк нь орон зайн шинжилгээний нэг т р л б г дө ө ө өө компаний харьцааны утгууд нь дууриахыг х сч буй голү рс лд гч эсвэл рс лд гчдийн б лэгтэй харьцуулахө ө ө ө ө ө ү зорилгоор хийдэг. • Салбарын дундажтай харьцуулах нь м н чухал болохыгө дараах жишээгээр харуулъя.

23.

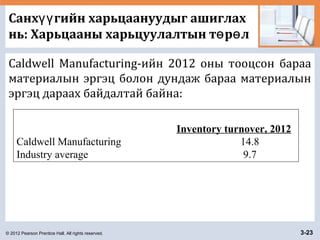

© 2012 Pearson

Prentice Hall. All rights reserved. 3-23 Санх гийн харьцаануудыг ашиглахүү нь: Харьцааны харьцуулалтын т р лө ө Caldwell Manufacturing-ийн 2012 оны тооцсон бараа материалын эргэц болон дундаж бараа материалын эргэц дараах байдалтай байна: Inventory turnover, 2012 Caldwell Manufacturing 14.8 Industry average 9.7

24.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-24 Х снэгт 3.5 Сонгосон компаниудынү санх гийн харьцаа ба салбарын дундажүү

25.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-25 Санх гийн харьцаануудыг ашиглахүү нь: Харьцааны харьцуулалтын т р лө ө • Хугацааны цуваан шинжилгээ нь санх гийн харьцааныүү шинжилгээг ашиглан хийсэн хугацааны турш дахь компаний санх гийн г йцэтгэлийн нэлгээ юм.үү ү ү • Харьцаануудыг ашиглан одоогийн болон нг рс нө ө ө г йцэтгэлийн харьцуулснаар шинжээчид компаний ахицү дэвшлийг нэлэх боломжтой болдог.ү • Олон жилийн харьцуулалтыг ашиглан тренд байгуулж болно. • Харьцааны шинжилгээнд хамгийн их мэдээлэл б хий аргаү орон зайн болон хугацааны цуваан шинжилгээг нэгтгэх юм.

26.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-26 Зураг 3.1 Нэгдсэн шинжилгээ

27.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-27 Санх гийн харьцаануудыг ашиглахүү нь: Харьцааны шинжилгээг ашиглах талаарх анхааруулга 1. Харьцаанууд нь нормативаас ихээхэн хэлбэлзэлтэй байвал асуудал сч болохыг илэрхийлнэ.үү 2. Ганц харьцаа нь компаний ер нхий г йцэтгэлийг нэлэхө ү ү хангалттай мэдээлэл гд гг й.ө ө ү 3. Харьцуулж буй харьцаануудыг тухайн жилийн цаг хугацааны ижил агшинд гарч буй санх гийн тайлангүү ашиглан тооцох ёстой. 4. Аудит хийгдсэн санх гийн тайлангүү ашиглах нь з йтэй.ү 5. Харьцуулж буй санх гийн мэдээлэл ньүү ижил аргаар боловсруулагдсан байх ёстой. 6. Инфляци р д нг гажуудуулж болноү ү .

28.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-28 Харьцааны шинжилгээний жишээ Бид х снэгт 3.1 ба 3.2-т г гдс н Bartlett компанийү ө ө ө Орлогын тайлан болон Тайлан тэнцлийг ашиглан санх гийн тайланг шинжлэх зорилгоор санх гийнүү үү харьцаануудыг хэрхэн ашиглахыг харуулах болно.

29.

© 2012 Pearson

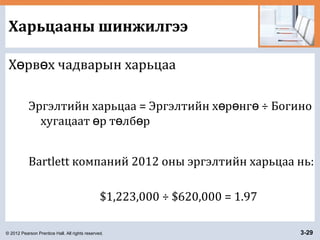

Prentice Hall. All rights reserved. 3-29 Харьцааны шинжилгээ Х рв х чадварын харьцааө ө Эргэлтийн харьцаа = Эргэлтийн х р нг ÷ Богиноө ө ө хугацаат р т лб рө ө ө Bartlett компаний 2012 оны эргэлтийн харьцаа нь: $1,223,000 ÷ $620,000 = 1.97

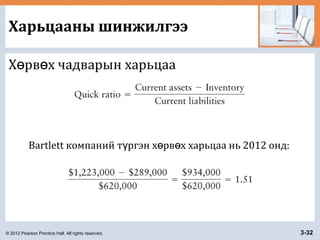

30.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-30 Бодит баримт Х рв х чадварын хэрэгцээг тодорхойлогчидө ө – Том байгууллагууд х рв х чадварынө ө хэрэгцээгээ хангахын тулд зээлийн шугам болон бусад богино хугацаат зээлийн б тээгдэх нийг нийл лэх банкуудтайү үү үү ер нхийд сайн харилцаатай байдаг.ө өө – Жижиг компаниудын хувьд зээл авах боломж ижил биш тул ил их х рв х чадвартайүү ө ө ажиллах хандлагатай байдаг.

31.

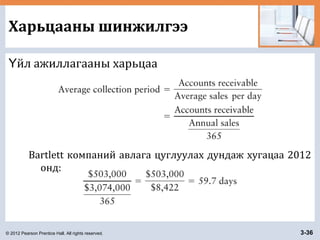

© 2012 Pearson

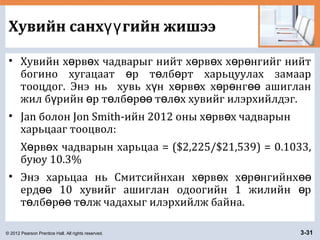

Prentice Hall. All rights reserved. 3-31 Хувийн санх гийн жишээүү • Хувийн х рв х чадварыг нийт х рв х х р нгийг нийтө ө ө ө ө ө богино хугацаат р т лб рт харьцуулах замаарө ө ө тооцдог. Энэ нь хувь х н х рв х х р нг ашигланү ө ө ө ө өө жил б рийн р т лб р т л х хувийг илэрхийлдэг.ү ө ө ө өө ө ө • Jan болон Jon Smith-ийн 2012 оны х рв х чадварынө ө харьцааг тооцвол: Х рв х чадварын харьцаа = ($2,225/$21,539) = 0.1033,ө ө буюу 10.3% • Энэ харьцаа нь Смитсийнхан х рв х х р нгийнхө ө ө ө өө ерд 10 хувийг ашиглан одоогийн 1 жилийн рөө ө т лб р т лж чадахыг илэрхийлж байна.ө ө өө ө

32.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-32 Харьцааны шинжилгээ Х рв х чадварын харьцааө ө Bartlett компаний т ргэн х рв х харьцаа нь 2012 онд:ү ө ө

33.

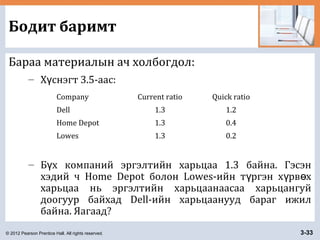

© 2012 Pearson

Prentice Hall. All rights reserved. 3-33 Бодит баримт Бараа материалын ач холбогдол: – Х снэгт 3.5-аас:ү – Б х компаний эргэлтийн харьцаа 1.3 байна. Гэсэнү хэдий ч Home Depot болон Lowes-ийн т ргэн х рв хү ү ө харьцаа нь эргэлтийн харьцаанаасаа харьцангуй доогуур байхад Dell-ийн харьцаанууд бараг ижил байна. Яагаад? Company Current ratio Quick ratio Dell 1.3 1.2 Home Depot 1.3 0.4 Lowes 1.3 0.2

34.

© 2012 Pearson

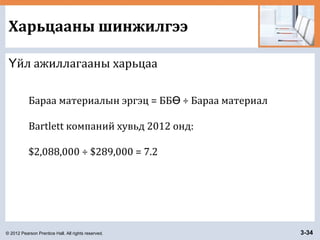

Prentice Hall. All rights reserved. 3-34 Харьцааны шинжилгээ йл ажиллагааны харьцааҮ Бараа материалын эргэц = ББ ÷ Бараа материалӨ Bartlett компаний хувьд 2012 онд: $2,088,000 ÷ $289,000 = 7.2

35.

© 2012 Pearson

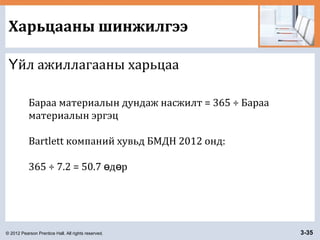

Prentice Hall. All rights reserved. 3-35 Харьцааны шинжилгээ йл ажиллагааны харьцааҮ Бараа материалын дундаж насжилт = 365 ÷ Бараа материалын эргэц Bartlett компаний хувьд БМДН 2012 онд: 365 ÷ 7.2 = 50.7 д рө ө

36.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-36 Харьцааны шинжилгээ йл ажиллагааны харьцааҮ Bartlett компаний авлага цуглуулах дундаж хугацаа 2012 онд:

37.

© 2012 Pearson

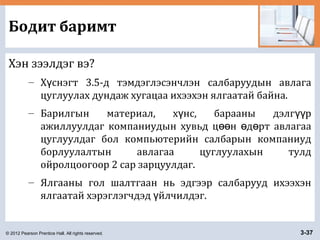

Prentice Hall. All rights reserved. 3-37 Бодит баримт Хэн зээлдэг вэ? – Х снэгт 3.5-д тэмдэглэсэнчлэн салбаруудын авлагаү цуглуулах дундаж хугацаа ихээхэн ялгаатай байна. – Барилгын материал, х нс, барааны дэлг рү үү ажиллуулдаг компаниудын хувьд ц н д рт авлагааөө ө ө цуглуулдаг бол компьютерийн салбарын компаниуд борлуулалтын авлагаа цуглуулахын тулд ойролцоогоор 2 сар зарцуулдаг. – Ялгааны гол шалтгаан нь эдгээр салбарууд ихээхэн ялгаатай хэрэглэгчдэд йлчилдэг.ү

38.

© 2012 Pearson

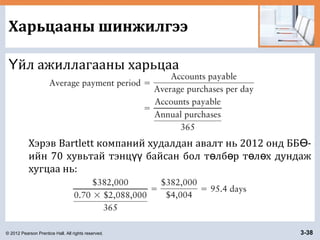

Prentice Hall. All rights reserved. 3-38 Харьцааны шинжилгээ йл ажиллагааны харьцааҮ Хэрэв Bartlett компаний худалдан авалт нь 2012 онд ББ -Ө ийн 70 хувьтай тэнц байсан бол т лб р т л х дундажүү ө ө ө ө хугцаа нь:

39.

© 2012 Pearson

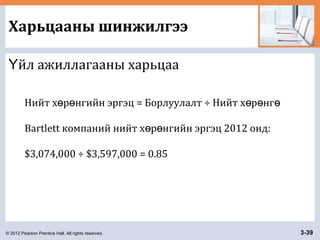

Prentice Hall. All rights reserved. 3-39 Харьцааны шинжилгээ йл ажиллагааны харьцааҮ Нийт х р нгийн эргэц = Борлуулалт ÷ Нийт х р нгө ө ө ө ө Bartlett компаний нийт х р нгийн эргэц 2012 онд:ө ө $3,074,000 ÷ $3,597,000 = 0.85

40.

© 2012 Pearson

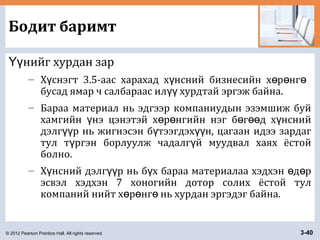

Prentice Hall. All rights reserved. 3-40 Бодит баримт нийг хурдан зарҮү – Х снэгт 3.5-аас харахад х нсний бизнесийн х р нгү ү ө ө ө бусад ямар ч салбараас ил хурдтай эргэж байна.үү – Бараа материал нь эдгээр компаниудын эзэмшиж буй хамгийн нэ цэнэтэй х р нгийн нэг б г д х нснийү ө ө ө өө ү дэлг р нь жигнэсэн б тээгдэх н, цагаан идээ зардагүү ү үү тул т ргэн борлуулж чадалг й муудвал хаях ёстойү ү болно. – Х нсний дэлг р нь б х бараа материалаа хэдхэн д рү үү ү ө ө эсвэл хэдхэн 7 хоногийн дотор солих ёстой тул компаний нийт х р нг нь хурдан эргэдэг байна.ө ө ө

41.

© 2012 Pearson

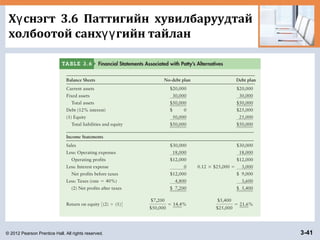

Prentice Hall. All rights reserved. 3-41 Х снэгт 3.6 Паттигийн хувилбаруудтайү холбоотой санх гийн тайланүү

42.

© 2012 Pearson

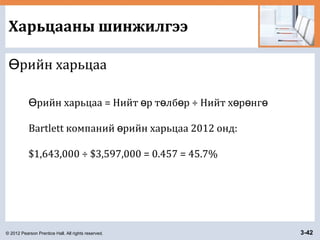

Prentice Hall. All rights reserved. 3-42 Харьцааны шинжилгээ рийн харьцааӨ рийн харьцаа = Нийт р т лб р ÷ Нийт х р нгӨ ө ө ө ө ө ө Bartlett компаний рийн харьцаа 2012 онд:ө $1,643,000 ÷ $3,597,000 = 0.457 = 45.7%

43.

© 2012 Pearson

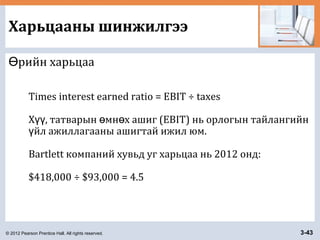

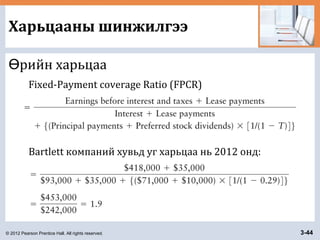

Prentice Hall. All rights reserved. 3-43 Харьцааны шинжилгээ рийн харьцааӨ Times interest earned ratio = EBIT ÷ taxes Х , татварын мн х ашиг (EBIT) нь орлогын тайлангийнүү ө ө йл ажиллагааны ашигтай ижил юм.ү Bartlett компаний хувьд уг харьцаа нь 2012 онд: $418,000 ÷ $93,000 = 4.5

44.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-44 Харьцааны шинжилгээ рийн харьцааӨ Fixed-Payment coverage Ratio (FPCR) Bartlett компаний хувьд уг харьцаа нь 2012 онд:

45.

© 2012 Pearson

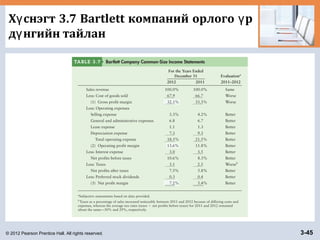

Prentice Hall. All rights reserved. 3-45 Х снэгт 3.7 Bartlett компаний орлого рү ү д нгийн тайланү

46.

© 2012 Pearson

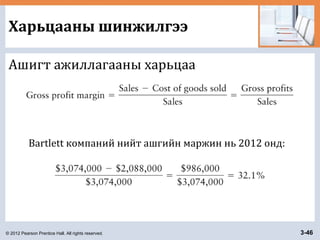

Prentice Hall. All rights reserved. 3-46 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа Bartlett компаний нийт ашгийн маржин нь 2012 онд:

47.

© 2012 Pearson

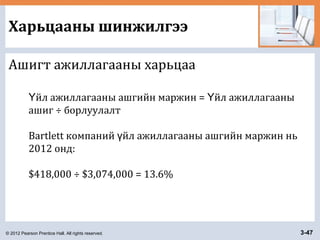

Prentice Hall. All rights reserved. 3-47 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа йл ажиллагааны ашгийн маржин = йл ажиллагааныҮ Ү ашиг ÷ борлуулалт Bartlett компаний йл ажиллагааны ашгийн маржин ньү 2012 онд: $418,000 ÷ $3,074,000 = 13.6%

48.

© 2012 Pearson

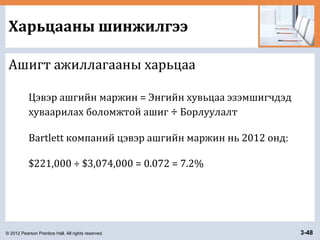

Prentice Hall. All rights reserved. 3-48 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа Цэвэр ашгийн маржин = Энгийн хувьцаа эзэмшигчдэд хуваарилах боломжтой ашиг ÷ Борлуулалт Bartlett компаний цэвэр ашгийн маржин нь 2012 онд: $221,000 ÷ $3,074,000 = 0.072 = 7.2%

49.

© 2012 Pearson

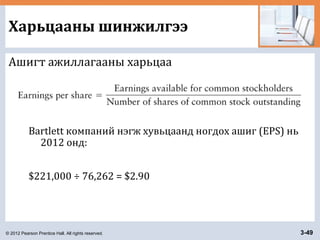

Prentice Hall. All rights reserved. 3-49 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа Bartlett компаний нэгж хувьцаанд ногдох ашиг (EPS) нь 2012 онд: $221,000 ÷ 76,262 = $2.90

50.

© 2012 Pearson

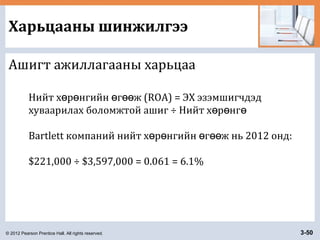

Prentice Hall. All rights reserved. 3-50 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа Нийт х р нгийн г ж (ROA) = ЭХ эзэмшигчдэдө ө ө өө хуваарилах боломжтой ашиг ÷ Нийт х р нгө ө ө Bartlett компаний нийт х р нгийн г ж нь 2012 онд:ө ө ө өө $221,000 ÷ $3,597,000 = 0.061 = 6.1%

51.

© 2012 Pearson

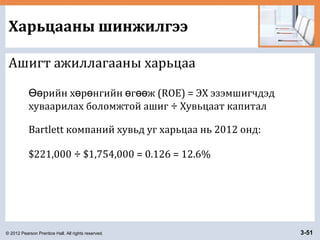

Prentice Hall. All rights reserved. 3-51 Харьцааны шинжилгээ Ашигт ажиллагааны харьцаа рийн х р нгийн г ж (ROE) = ЭХ эзэмшигчдэдӨө ө ө ө өө хуваарилах боломжтой ашиг ÷ Хувьцаат капитал Bartlett компаний хувьд уг харьцаа нь 2012 онд: $221,000 ÷ $1,754,000 = 0.126 = 12.6%

52.

© 2012 Pearson

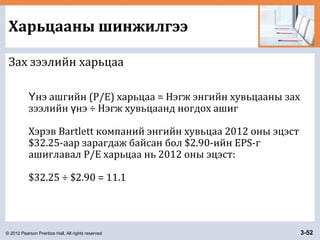

Prentice Hall. All rights reserved. 3-52 Харьцааны шинжилгээ Зах зээлийн харьцаа нэ ашгийн (P/E) харьцаа = Нэгж энгийн хувьцааны захҮ зээлийн нэ ÷ Нэгж хувьцаанд ногдох ашигү Хэрэв Bartlett компаний энгийн хувьцаа 2012 оны эцэст $32.25-аар зарагдаж байсан бол $2.90-ийн EPS-г ашиглавал P/E харьцаа нь 2012 оны эцэст: $32.25 ÷ $2.90 = 11.1

53.

© 2012 Pearson

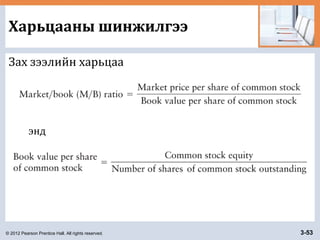

Prentice Hall. All rights reserved. 3-53 Харьцааны шинжилгээ Зах зээлийн харьцаа энд

54.

© 2012 Pearson

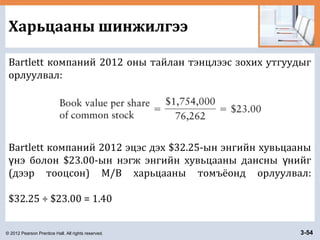

Prentice Hall. All rights reserved. 3-54 Харьцааны шинжилгээ Bartlett компаний 2012 оны тайлан тэнцлээс зохих утгуудыг орлуулвал: Bartlett компаний 2012 эцэс дэх $32.25-ын энгийн хувьцааны нэ болон $23.00-ын нэгж энгийн хувьцааны дансны нийгү ү (дээр тооцсон) M/B харьцааны томъёонд орлуулвал: $32.25 ÷ $23.00 = 1.40

55.

© 2012 Pearson

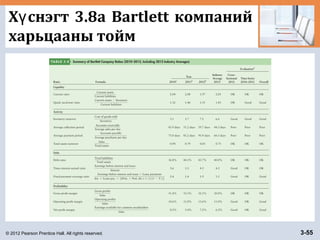

Prentice Hall. All rights reserved. 3-55 Х снэгт 3.8a Bartlett компанийү харьцааны тойм

56.

© 2012 Pearson

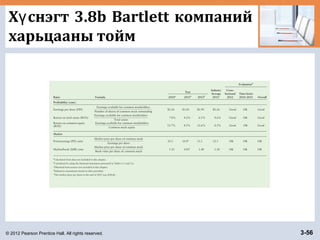

Prentice Hall. All rights reserved. 3-56 Х снэгт 3.8b Bartlett компанийү харьцааны тойм

57.

© 2012 Pearson

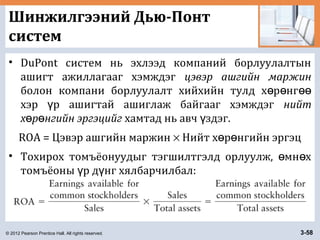

Prentice Hall. All rights reserved. 3-57 Шинжилгээний Дью-Понт систем • Шинжилгээний DuPont систем нь компаний санх гийн тайланг задлан шинжилж, санх гийнүү үү н хц л байдлыг нь нэлэхэд ашиглагддаг.ө ө ү • Энэ нь орлогын тайлан ба тайлан тэнцлийг ашгийн хоёр хураангуй хэмжигдэх н болгонүү нэгтгэдэг. • Хувиргасан DuPont томъёо нь нийт х р нг баө ө ө хувьцаат капиталын харьцаа болох санх гийнүү х ш ргийн рж лэгчийг ашиглан компаний ROAө үү ү үү болон ROE-ийн хамаарлыг харуулдаг.

58.

© 2012 Pearson

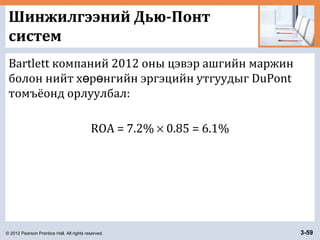

Prentice Hall. All rights reserved. 3-58 Шинжилгээний Дью-Понт систем • DuPont систем нь эхлээд компаний борлуулалтын ашигт ажиллагааг хэмждэг цэвэр ашгийн маржин болон компани борлуулалт хийхийн тулд х р нгө ө өө хэр р ашигтай ашиглаж байгааг хэмждэгү нийт х р нгийн эргэцийгө ө хамтад нь авч здэг.ү ROA = Цэвэр ашгийн маржин × Нийт х р нгийн эргэцө ө • Тохирох томъёонуудыг тэгшилтгэлд орлуулж, мн хө ө томъёоны р д нг хялбарчилбал:ү ү

59.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-59 Шинжилгээний Дью-Понт систем Bartlett компаний 2012 оны цэвэр ашгийн маржин болон нийт х р нгийн эргэцийн утгуудыг DuPontө ө томъёонд орлуулбал: ROA = 7.2% × 0.85 = 6.1%

60.

© 2012 Pearson

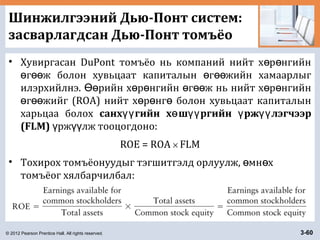

Prentice Hall. All rights reserved. 3-60 Шинжилгээний Дью-Понт систем: засварлагдсан Дью-Понт томъёо • Хувиргасан DuPont томъёо нь компаний нийт х р нгийнө ө г ж болон хувьцаат капиталын г жийн хамаарлыгө өө ө өө илэрхийлнэ. рийн х р нгийн г ж нь нийт х р нгийнӨө ө ө ө өө ө ө г жийг (ROA) нийт х р нг болон хувьцаат капиталынө өө ө ө ө харьцаа болох санх гийн х ш ргийн рж лэгчээрүү ө үү ү үү (FLM) рж лж тооцогдоно:ү үү ROE = ROA × FLM • Тохирох томъёонуудыг тэгшитгэлд орлуулж, мн хө ө томъёог хялбарчилбал:

61.

© 2012 Pearson

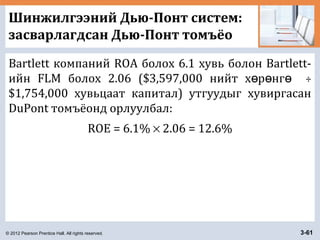

Prentice Hall. All rights reserved. 3-61 Шинжилгээний Дью-Понт систем: засварлагдсан Дью-Понт томъёо Bartlett компаний ROA болох 6.1 хувь болон Bartlett- ийн FLM болох 2.06 ($3,597,000 нийт х р нгө ө ө ÷ $1,754,000 хувьцаат капитал) утгуудыг хувиргасан DuPont томъёонд орлуулбал: ROE = 6.1% × 2.06 = 12.6%

62.

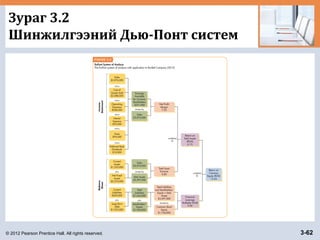

© 2012 Pearson

Prentice Hall. All rights reserved. 3-62 Зураг 3.2 Шинжилгээний Дью-Понт систем

63.

© 2012 Pearson

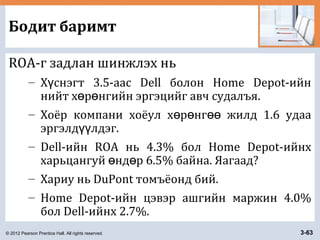

Prentice Hall. All rights reserved. 3-63 Бодит баримт ROA-г задлан шинжлэх нь – Х снэгт 3.5-аас Dell болон Home Depot-ийнү нийт х р нгийн эргэцийг авч судалъя.ө ө – Хоёр компани хоёул х р нг жилд 1.6 удааө ө өө эргэлд лдэг.үү – Dell-ийн ROA нь 4.3% бол Home Depot-ийнх харьцангуй нд р 6.5% байна. Яагаад?ө ө – Хариу нь DuPont томъёонд бий. – Home Depot-ийн цэвэр ашгийн маржин 4.0% бол Dell-ийнх 2.7%.

64.

© 2012 Pearson

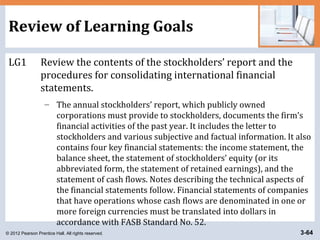

Prentice Hall. All rights reserved. 3-64 Review of Learning Goals LG1 Review the contents of the stockholders’ report and the procedures for consolidating international financial statements. – The annual stockholders’ report, which publicly owned corporations must provide to stockholders, documents the firm’s financial activities of the past year. It includes the letter to stockholders and various subjective and factual information. It also contains four key financial statements: the income statement, the balance sheet, the statement of stockholders’ equity (or its abbreviated form, the statement of retained earnings), and the statement of cash flows. Notes describing the technical aspects of the financial statements follow. Financial statements of companies that have operations whose cash flows are denominated in one or more foreign currencies must be translated into dollars in accordance with FASB Standard No. 52.

65.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-65 Review of Learning Goals (cont.) LG2 Understand who uses financial ratios and how. – Ratio analysis enables stockholders, lenders, and the firm’s managers to evaluate the firm’s financial performance. It can be performed on a cross-sectional or a time-series basis. Benchmarking is a popular type of cross-sectional analysis. Users of ratios should understand the cautions that apply to their use. LG3 Use ratios to analyze a firm’s liquidity and activity. – Liquidity, or the ability of the firm to pay its bills as they come due, can be measured by the current ratio and the quick (acid-test) ratio. Activity ratios measure the speed with which accounts are converted into sales or cash—inflows or outflows. The activity of inventory can be measured by its turnover, that of accounts receivable by the average collection period and that of accounts payable by the average payment period. Total asset turnover measures the efficiency with which the firm uses its assets to generate sales.

66.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-66 Review of Learning Goals (cont.) LG4 Discuss the relationship between debt and financial leverage and the ratios used to analyze a firm’s debt. – The more debt a firm uses, the greater its financial leverage, which magnifies both risk and return. A common measure of indebtedness is the debt ratio. The ability to pay fixed charges can be measured by times interest earned and fixed-payment coverage ratios. LG5 Use ratios to analyze a firm’s profitability and its market value. – The common-size income statement, which shows all items as a percentage of sales, can be used to determine gross profit margin, operating profit margin, and net profit margin. Other measures of profitability include earnings per share, return on total assets, and return on common equity. Market ratios include the price/earnings ratio and the market/book ratio.

67.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-67 Review of Learning Goals (cont.) LG6 Use a summary of financial ratios and the DuPont system of analysis to perform a complete ratio analysis. – A summary of all ratios can be used to perform a complete ratio analysis using cross-sectional and time-series analysis. The DuPont system of analysis is a diagnostic tool used to find the key areas responsible for the firm’s financial performance. It enables the firm to break the return on common equity into three components: profit on sales, efficiency of asset use, and use of financial leverage.

68.

© 2012 Pearson

Prentice Hall. All rights reserved. 3-68 Chapter Resources on MyFinanceLab • Chapter Cases • Group Exercises • Critical Thinking Problems