More Related Content Similar to CEO Overconfidence and Types of Turnaround Initiatives Similar to CEO Overconfidence and Types of Turnaround Initiatives (20) 7. 重建計畫相關文獻

7

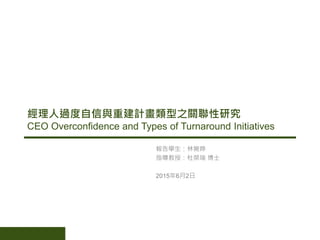

企業重建過程 Lohrke et al. (2004)

階段一:衰退 階段二:反應 階段三:結果

外部環境

內部缺陷

衰退

嚴重性

經理人反應

• 人口統計變數

• 危機反應方式

重建計畫

• 營運性重建計畫

‒ 企業內部問題

‒ 短期獲利

• 策略性重建計畫

‒ 外在環境問題

‒ 長期成長

表現好轉

持續衰退

退出市場

Hofer (1980)

10. 研究假說

經理人在危機情境下的策略選擇分為威脅導致僵化及威脅導致創新

(Ocasio 1995)

經理人採取何種類型的策略取決於其對危機的認知 (Dutton and Jackson

1987; Mone et al. 1998)

決策者對於「失去控制風險」的評估是其採取策略反應的主要動因,且

在面臨可能損失資源的情況下,像是企業的衰退,決策者會將其解讀為「對

其控制力的威脅」,因而採取低風險的僵化策略以重獲控制 (Sitkin and

Pablo 1992)

若經理人判斷企業衰退的嚴重程度愈高,愈可能將其視為對控制力的威

脅,而低風險的僵化策略 (樽節活動) 以重獲控制 (Julian and Ofori-Dankwa

2008; Dutton and Jackson 1987)

衰退嚴重程度的解讀和決策者的特質 (例如:控制點、成熟度及功能背景)

有關 (Musteen et al. 2011)

10

15. 變數衡量

營運性重建計畫

降低成本 公司大幅減少支出或延後支出,例如:資遣員工。

處置資產 公司變賣資產,例如:出售專利權或廠房。

促進銷售 公司加強行銷力度,例如:改變行銷計畫、增加廣告。

全面改善 公司改善既有產品或流程,通常涉及效率之改善。

策略性重建計畫

短期

合作結盟 公司簽訂新的合作性合約,例如:策略結盟。

裁撤部門 公司處分事業單位,例如:處分子公司或非核心業務。

長期

產品創新 公司推出新產品。

企業合併 公司併購其他企業。

15

應變數-重建計畫 Bruynseels and Willekens (2012)

計分方式:以營運性重建計畫計分 (OPERATING) 為例

1. 計算屬於營運性重建計畫之項目數

2. 依項目別計算總數

3. 以本研究樣本中的最大值 (4) 平減

17. 變數衡量

17

自變數-過度自信 Hirshleifer et al. (2012)

定義:

1. 持有可執行的選擇權且選擇權的平均價內程度大於67%

2. 將過度自信視為持續之特質,追溯之前任期

虛擬變數過度自信 (OVERCONFIDENCE) =1

計算方式:

1. 每口選擇權之平均價值=可執行而未執行選擇權之價值/數量

2. 每口選擇權之平均執行價格=年底股票市價 - 每口選擇權之平均價值

3. 每口選擇權之平均價內程度=每口選擇權之平均價值/每口選擇權之平均執行價格

18. 變數衡量

18

控制變數

變數 定義 預期方向

經理人

個人特質

AGE 經理人年齡 +

GENDER 經理人是男性為1,否則為0 -

TENURE 經理人任期 +

DIRECTOR 經理人是董事會成員為1,否則為0 -

公司

財務狀況

及規模

ZMIJEWSKI 破產指數 +

LNTA 總資產取自然對數 -

LTDTA 長期負債/總資產 +

DLTDTA LTDTA較前一年度增加為1,否則為0 +

LOSS 當年度或前一年度虧損為1,否則為0 +

CFOTL 營業現金流量/總負債 -

DEFAULT 債務違約為1,否則為0 +

INDCR 公司流動比率高於產業平均值為1,否則為0 -

公司治理

BOARDSIZE 董事會人數 ?

BOARDIND 獨立董事人數/董事會總人數 -

MGTOWNERSHIP 經理人持股/公司總發行股數*100% -

INSTOWNERSHIP 法人持股/公司總發行股數 -

FIVEOWNERSHIP 大股東持股/公司總發行股數 -

產業別 MANUFACTURING 公司屬於製造業為1,否則為0 ?

20. 敘述性統計

變數 個數 平均數 標準差

第一

四分位數

中位數

第三

四分位數

RATIO 182 0.677 0.232 0.500 0.667 0.800

OPERATING 182 0.573 0.242 0.500 0.500 0.750

STRATEGIC 182 0.299 0.231 0.250 0.250 0.500

OVERCONFIDENCE 182 0.396 0.490 0 0 1

20

表 5 敘述性統計-模型 (1)

變數 個數 平均數 標準差

第一

四分位數

中位數

第三

四分位數

RATIO 110 0.683 0.235 0.500 0.667 0.800

OPERATING 110 0.559 0.234 0.500 0.500 0.750

STRATEGIC 110 0.295 0.237 0.250 0.250 0.500

表 6 敘述性統計-模型 (2)

22. 假說檢定

模型(1) 模型(2)

變數名稱 預期方向 係數 t值 係數 t值

常數項 0.605 *** 2.89 0.180 0.54

OVERCONFIDENCE - -0.087 ** -2.17 -0.146 *** -2.68

AGE + 0.001 0.22 0.007 ** 2.02

GENDER - 0.005 0.05 0.138 0.95

TENURE + 0.004 1.30 0.004 1.00

DIRECTOR - -0.007 -0.09 -0.222 * -1.81

ZMIJEWSKI + -0.000 -0.12 -0.001 -0.32

LNTA - -0.003 -0.27 -0.033 ** -2.00

LTDTA + -0.094 -1.65 -0.106 -1.12

DLTDTA + 0.021 0.44 0.028 0.43

LOSS + 0.071 0.93 0.033 0.40

CFOTL - 0.035 1.09 0.029 0.77

DEFAULT + 0.066 * 1.72 0.150 *** 2.98

INDCR - -0.010 -0.23 -0.016 -0.31

BOARDSIZE ? 0.011 0.83

BOARDIND - 0.140 0.86

MGTOWNERSHIP - -0.000 -0.00

INSTOWNERSHIP - 0.276 *** 2.86

FIVEOWNERSHIP - 0.114 1.01

MANUFACTURING ? -0.077 -1.54

N 182 110

adj. R2 0.027 0.180

22

營運性重建計畫比率 (RATIO)

過度自信的經理人傾向不選擇營運性重建計畫

過度自信會使經理人較為偏好策略性重建計畫,符合威脅導致創新假說,過度自信經

理人在公司表現衰退的情境下傾向策略創新 假說成立

表 9

23. 假說檢定

模型(1) 模型(2)

變數名稱 預期方向 係數 t值 係數 t值

常數項 0.608*** 2.97 0.663* 1.96

OVERCONFIDENCE - -0.123*** -3.12 -0.164*** -2.98

23

個別重建計畫類型 - 營運性重建計畫計分 (OPERATING)

再次驗證過度自信的經理人傾向不選擇營運性重建計畫

個別重建計畫類型 – 策略性重建計畫計分 (STRATEGIC)

過度自信和策略性重建計畫計分呈正相關,但未達顯著水準

模型(1) 模型(2)

變數名稱 預期方向 係數 t值 係數 t值

常數項 0.462** 2.24 0.723** 2.09

OVERCONFIDENCE + 0.024 0.62 0.043 0.77

表 11

表 10

24. 策略性重建計畫之期間

SSTRATIO STRATST

模型(1) 模型(2) 模型(1) 模型(2)

0.053* 0.071* 0.051 0.035

24

SLTRATIO STRATLT

模型(1) 模型(2) 模型(1) 模型(2)

0.034 0.075* -0.002 0.052

短期策略性重建計畫 長期策略性重建計畫

經理人的過度自信對策略性重建計畫之長短期選擇無顯著關係

短期 長期

安全務實

• 短期現金流量滿足資金週轉需求

• 降低會計師出具繼續經營假設疑慮意見之

可能性

過度自信

STRATEGIC

25. 敏感性分析

模型(1) 模型(2)

變數名稱 預期方向 係數 t值 係數 t值

常數項 0.146 0.50 -0.060 -0.12

OVERCONFIDENCE - -0.147*** -2.65 -0.207** -2.54

25

重建計畫差距 (MINUS)

營運性重建計畫 (OPLOGIT)

MINUS = OPERATING − STRATEGIC

𝑅𝐴𝑇𝐼𝑂 =

OPERATING

OPERATING + STRATEGIC

羅吉斯迴歸

>0.5,OPLOGIT=1

≤0.5,OPLOGIT=0

If

模型(1) 模型(2)

變數名稱 預期方向 係數 z值 係數 z值

常數項 -1.408 -0.65 -4.755 -1.33

OVERCONFIDENCE - -1.037** -2.43 -1.570** -2.33

結論穩健,過度自信之經理人傾向不選擇營運性重建計畫

表 17

表 16

Editor's Notes 綜上所述,本研究預測過度自信 (具備年紀輕、樂觀、內控傾向等特質) 的經理人會輕判企業衰退的嚴重程度,沒有喪失控制力的問題,而不需採取樽節導向的營運性重建計畫以重獲控制。 本研究樣本中的最大值 (4) 平減

控制兩類別可能計畫數的不同,平均分配兩類別計畫的比重,以便與其他公司比較,衡量相對的程度。

e.g. 若一家公司採行8個營運性3個策略性,然而若營運性的可能項目類別有20,策略性可能類別有4,則採用平減可看出實際上該公司在策略性重建的表現較積極。