Wyłudzenia VAT -luka

podatkowa w 2015 r.

i prognoza na 2016 r.

Śniadanie prasowe PwC

23 listopada 2016

www.pwc.pl

2.

PwC

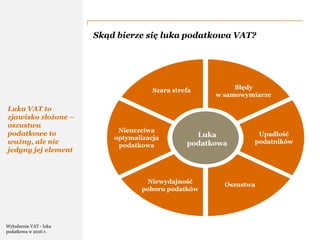

Skąd bierze sięluka podatkowa VAT?

Luka VAT to

zjawisko złożone –

oszustwa

podatkowe to

ważny, ale nie

jedyny jej element

Szara strefa

Luka

podatkowa

Błędy

w samowymiarze

Upadłość

podatników

OszustwaNiewydajność

poboru podatków

Nieuczciwa

optymalizacja

podatkowa

Wyłudzenia VAT - luka

podatkowa w 2016 r.

3.

PwC

Skutki oszustw podatkowych

Finansowanieprzestępczości

Pranie brudnych pieniędzy

Negatywny wpływ na uczciwy biznes

Psucie wizerunku Polski

Zaburzenia konkurencji

Negatywne reakcje organów podatkowych

Oszustwa

podatkowe

- skutki

Wyłudzenia VAT - luka

podatkowa w 2016 r.

4.

PwC

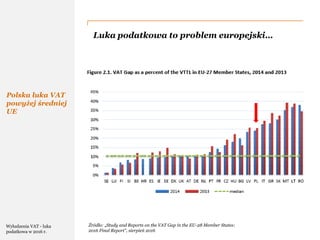

Luka podatkowa toproblem europejski…

Polska luka VAT

powyżej średniej

UE

Źródło: „Study and Reports on the VAT Gap in the EU-28 Member States:

2016 Final Report”, sierpień 2016

Wyłudzenia VAT - luka

podatkowa w 2016 r.

5.

PwC

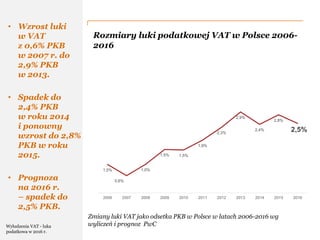

Rozmiary luki podatkowejVAT w Polsce 2006-

2016

• Wzrost luki

w VAT

z 0,6% PKB

w 2007 r. do

2,9% PKB

w 2013.

• Spadek do

2,4% PKB

w roku 2014

i ponowny

wzrost do 2,8%

PKB w roku

2015.

• Prognoza

na 2016 r.

– spadek do

2,5% PKB.

Zmiany luki VAT jako odsetka PKB w Polsce w latach 2006-2016 wg

wyliczeń i prognoz PwC

1,0%

0,6%

1,0%

1,5% 1,5%

1,9%

2,3%

2,9%

2,4%

2,8%

2,5%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Wyłudzenia VAT - luka

podatkowa w 2016 r.

6.

PwC

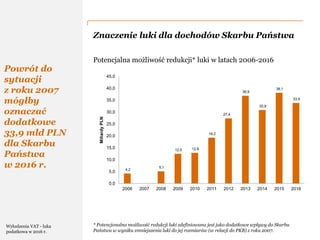

Znaczenie luki dladochodów Skarbu Państwa

Powrót do

sytuacji

z roku 2007

mógłby

oznaczać

dodatkowe

33,9 mld PLN

dla Skarbu

Państwa

w 2016 r.

Potencjalna możliwość redukcji* luki w latach 2006-2016

* Potencjonalna możliwość redukcji luki zdefiniowana jest jako dodatkowe wpływy do Skarbu

Państwa w wyniku zmniejszenia luki do jej rozmiarów (w relacji do PKB) z roku 2007.

4,2

5,1

12,5 12,9

19,2

27,4

36,9

30,9

38,1

33,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MiliardyPLN

Wyłudzenia VAT - luka

podatkowa w 2016 r.

7.

PwC

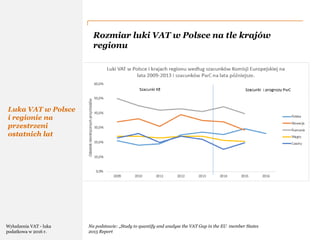

Rozmiar luki VATw Polsce na tle krajów

regionu

Na podstawie: „Study to quantify and analyse the VAT Gap in the EU member States

2015 Report

Luka VAT w Polsce

i regionie na

przestrzeni

ostatnich lat

Wyłudzenia VAT - luka

podatkowa w 2016 r.

8.

PwC

Dlaczego luka VATzaczęła się zmniejszać?

Rząd podejmuje

realne działania

legislacyjne

• Działania już wdrożone (np. tzw. pakiet paliwowy, Jednolity Plik

Kontrolny)

• Działania w trakcie realizacji (nowelizacja ustawy o VAT, tzw.

pakiet transportowy, reforma administracji skarbowej, zaostrzenie

sankcji karnych)

• Wzrost „medialności” tematu przełożył się na zwiększenie

świadomości przedsiębiorców

• Biznes zaczyna brać sprawy w swoje ręce – firmy same

wprowadzają i stosują procedury mające na celu ograniczenie ryzyka

dokonania transakcji z oszustami

• Administracja skarbowa profiluje się, na miarę istniejących

możliwości, na zwalczanie oszustw podatkowych

– zwiększona liczba tzw. „ukierunkowanych” kontroli

Postępuje zmiana

podejścia do

problemu ze

strony

administracji i

biznesu

Wyłudzenia VAT - luka

podatkowa w 2016 r.

9.

PwC

Co zrobić, żebyluka VAT zmniejszała się dalej?

Podejmowane

na ten moment

działania to

niewątpliwie

krok w dobrym

kierunku…

ale do

osiągnięcia

efektu trwałego

spadku luki

VAT potrzeba

więcej.

• Usprawnienie działań analitycznych – już na ten moment

administracja podatkowa dysponuje ogromną ilością danych z

apetytem na więcej (pakiet transportowy); jednocześnie brakuje

twardych przesłanek wskazujących na umiejętność ich właściwego

wykorzystania.

• Lepsza współpraca organów państwa – samo utworzenie KAS

nie wyleczy polskiego systemu podatkowego z choroby nadużyć VAT.

Należy rozważyć utworzenie specjalistycznej jednostki do walki

z wyłudzeniami (włoska Guardia di Finanza to modelowy przykład

- działania w tym zakresie podjęły już niektóre kraje naszego

regionu).

• Zacieśnienie współpracy międzynarodowej w obrębie

regionu – poszczególne kraje walczą na własną rękę o uszczelnienie

lokalnego systemu podczas gdy oszuści przemieszczają się nie tylko

pomiędzy rynkami poszczególnych towarów ale także pomiędzy

poszczególnymi krajami UE.

• Kontynuacja i ciągła intensyfikacja dialogu pomiędzy

administracją skarbową i biznesem – obie strony muszą mieć

świadomość, że „grają w tej samej drużynie” – bez wzajemnego

zaufania i współpracy oszustwa podatkowe ciężko jest skutecznie

zwalczać.

Wyłudzenia VAT - luka

podatkowa w 2016 r.

10.

PwC

Podsumowanie

• Według prognozPwC luka VAT w 2016 r. będzie mniejsza.

Jedną z przyczyn jest determinacja Ministerstwa Finansów

w uszczelnianiu systemu podatkowego, poparta dodatkowo

konkretnymi działaniami legislacyjnymi.

• Potrzebne są dalsze działania legislacyjne, systemowe oraz

miękkie z zakresu dialogu administracji z biznesem, aby ten

trend mógł się utrzymać.

• „Cofnięcie” poziomu luki w VAT do stanu z 2007 r. może

oznaczać wzrost wpływów z podatku VAT o o 33,9 mld

PLN.

11.

PwC

Dotychczasowe raporty

i wyliczeniaPwC

• „Straty Skarbu Państwa w VAT”

(maj 2013)

• „Luka podatkowa w VAT – jak to

zwalczać?”(styczeń 2014)

• Aktualizacja wyliczeń luki VAT

na 2014 roku (listopad 2014)

• Aktualizacja wyliczeń luki VAT

na 2015 roku (listopad 2015)

11