More Related Content

Similar to 全球市场快讯(7.12 11:30am)

Similar to 全球市场快讯(7.12 11:30am) (20)

全球市场快讯(7.12 11:30am)

- 2. 商品: CRB商品指数下跌0.52%;NYMEX轻质原油(WTI)上涨3.06%;COMEX

黄金指数下降5.29%。

股票:墨西哥股市本周涨幅达到6.8%;中国股市周跌幅高达4.53%。

外汇:本周美元指数维持上涨趋势,达到83.14。美元兑人民币汇率小幅上涨至

6.1375。

债券:上周债市的表现较为乐观,全球大部分主要市场10年期国债收益率出现了

明显的下降,仅有巴西、英国、法国及印度有小幅增加。

信用:上周主要市场5年期CDS利差出现明显回落,但中国、韩国CDS大幅上升,

其中中国上升幅度逼近50个点。

目录

1A.国际市场资金流向.................................... 4

1B.国内期货市场资金流入流出情况Error! Bookmark not defined.

2A.克强指数 ........................................... 5

2B.房地产业与制造业.................................... 7

2C.国内金属行业下游产业需求 ............................ 8

3A.海外货币市场:央行政策和流动性观察 ................... 9

- 3. 3B.国内货币市场:央行政策和流动性观察 .................. 10

4A.商品市场 .......................................... 13

4B.股票市场 .......................................... 14

4C.外汇市场 .......................................... 15

4D.利率市场 .......................................... 16

4E.信用市场........................................... 16

附件:五大市场周涨跌幅详细数据......................... 18

- 4. 4

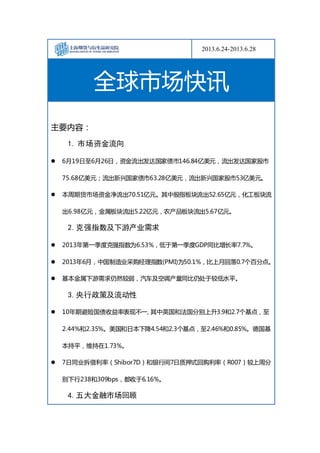

1A.国际市场资金流向

图 1-2 发达国家与新兴国家股市及债市资金流向

数据来源:EPFR

EPFR数据显示,6月19日至6月26日,资金流出发达国家债市146.84亿美元,流出发

达国家股市75.68亿美元;流出新兴国家债市63.28亿美元,流出新兴国家股市53亿美

元。

股市方面:资金分别流出中国、美国、发达欧洲股市11.57、47.95、9.02亿美元。

债市方面:资金分别流出中国、美国、发达欧洲债市0.29、123.13、17.9亿美元。

-2,500.00

-2,000.00

-1,500.00

-1,000.00

-500.00

0.00

500.00

1,000.00

1,500.00

发达国家债券 新兴国家债券

-1,500.00

-1,000.00

-500.00

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

发达国家股票 新兴国家股票(亿美元)

-2000

-1500

-1000

-500

0

500

系列2

系列1

- 5. 5

国内期货市场资金流入流出情况

图 3-4 国内期货市场资金流向(7.8-7.11)

数据来源:申银万国

本周(截止7月11日)期货市场资金净流出10.66亿元。股指板块流出14.04亿元,化

工板块流出1.1亿元,金属板块流入2.12亿元,农产品板块流出4.87亿元。

金属板块:黄金流入221.3百万元,白银流入189.7百万元;铜流出286.3百万元。

化工板块:塑料流入202.8百万元,玻璃流入116.1百万元;焦炭流出317.2百万元,

焦煤流出121.8百万。

农产品板块:棉花流入84.1百万,豆粕流入66.6百万;白糖流出232.8百万元,豆

油流出200.9百万元。

2A.克强指数

图 22 克强指数与 GDP 走势(季度同比)

221.30

189.70

126.30

12.10 12.10 0.00 0.00

(63.30) (63.50)

(286.30)

(400.00)

(300.00)

(200.00)

(100.00)

0.00

100.00

200.00

300.00

黄金 白银 螺纹 沪铝 沪铅 线材 燃油 沪锌 沪胶 沪铜

上期所各品种资金净流入(百万)

221.30

202.80 189.70

126.30 116.10

(121.80)

(200.90)

(232.80)

(286.30)

(317.20)

(400.00)

(300.00)

(200.00)

(100.00)

0.00

100.00

200.00

300.00

黄金 塑料 白银 螺纹 玻璃 焦煤 豆油 白糖 沪铜 焦炭

中国现有期货品种资金流入流出前五(百万)

- 6. 6

数据来源:Bloomberg,Wind资讯

2013年第一季度克强指数为6.53%,低于第一季度GDP同比增长率7.7%。

克强指数(Li keqiang index),是英国著名政经杂志《经济学人》在2010年推出的

用于评估中国GDP增长量的指标,源于李克强总理2007年任职辽宁省委书记时,

喜欢通过耗电量、铁路货运量和贷款发放量三个指标分析当时辽宁省经济状况。

该指数是三种经济指标:工业用电量新增、铁路货运量新增和银行中长期贷款新

增的结合。花旗银行在编制时将各自权重分别设定为40%、25%和35%。

对这三个指标的解读:

“耗电量”——准确反映我国工业生产的活跃度、以及工厂的开工率;

“铁路货运量”——反映经济运行现状,又可反映经济运行效率;

“贷款发放量”——反映市场对当前经济的信心,又可判断未来经济的风险度。

6

7

8

9

10

11

12

13

-5

0

5

10

15

20

25

30

07/06/01

07/09/01

07/12/01

08/03/01

08/06/01

08/09/01

08/12/01

09/03/01

09/06/01

09/09/01

09/12/01

10/03/01

10/06/01

10/09/01

10/12/01

11/03/01

11/06/01

11/09/01

11/12/01

12/03/01

12/06/01

12/09/01

12/12/01

13/03/01

克强指数 GDP季度同比(右轴)

- 10. 10

图 11 彭博美联储升息预测

数据来源:Bloomberg

Bloomberg 对于美联储的利率决策进行预测,6 月 28 日的数据显示,利率最有

可能在 2013 年 12 月从接近 0%提高到 0.25%,而进一步的提高可能在 14 年年底有

所体现。

3B.国内货币市场:央行政策和流动性观察

国内资金链紧张事件回顾:

6 月 7 日,市场曾传言央行将推出 1500 亿公开市场短期流动性调节工具(SLO)。

但据媒体报道,当日多家大型银行接到央行通知,说央行决定推出 SLO,但到了

下午,交易员们却接到央行取消 SLO 的通知。

6 月 19 日,在李克强主持召开的国务院常务会议上,提出要在保持政策稳定性、

连续性的同时,逐步有序不停顿地推进改革,优化金融资源配置,用好增量、盘

活存量,更有力地支持经济转型升级,更好地服务实体经济发展,更有针对性地

促进扩大内需,更扎实地做好金融风险防范。

6 月 20 日央行发行 20 亿央票

6 月 24 日央行公布称已向中国人民银行各分行、营业管理部、国家开发银行,各

0 0.25 0.5 0.75 1 1.25

7/31/2013 54.00% 46.00%

9/18/2013 50.80% 46.50% 2.70%

10/30/2013 48.80% 46.70% 4.50%

12/18/2013 46.00% 46.90% 7.10%

1/29/2014 44.30% 47.00% 8.70%

3/19/2014 39.60% 46.50% 12.50% 1.40%

4/30/2014 35.70% 45.90% 15.90% 2.50%

6/18/2014 31.50% 44.80% 19.50% 4.20%

7/30/2014 29.10% 43.90% 21.60% 5.40%

9/17/2014 24.30% 41.20% 25.00% 8.00% 1.50%

10/29/2014 20.90% 38.90% 27.40% 10.40% 2.40%

12/17/2014 16.40% 35.20% 30.00% 14.20% 4.20%

1/28/2014 13.00% 31.20% 30.90% 17.20% 6.20% 1.50%

利率预期

公布日期

- 11. 11

政策性银行、国有商业银行、股份制商业银行,中国邮政储蓄银行、北京银行、

上海银行、江苏银行等商业银行发布《中国人民银行办公厅关于商业银行流动性

管理事宜的函》。要求各商业银行要密切关注市场流动性形势,加强对流动性影

响因素的分析和预测,做好半年末关键时点的流动性安排。

6 月 25 日下午银监会官员表示银行间并没有出现大量违约。

6 月 25 日晚间央行透露,近日已向一些符合宏观审慎要求的金融机构提供了流动

性支持,一些自身流动性充足的银行也开始发挥稳定器作用向市场融出资金。

图 12-13 同业拆借利率、票据贴现率、国债收益率

数据来源:Wind 资讯

截至本周(7 月 11 日),央行已连续三周在公开市场上暂停操作,并连续五周向市场

净投放资金,累计规模达 3510 亿元。7 月 11 日,Wind 资讯数据显示,本周公开市

场上既无央票到期,也无正回购到期,到期资金为零,向市场净投放为零。但财政部

同日对 500 亿元国库现金定期存款进行招标,此举将向市场注入部分流动性。

银行间市场资金价格下降。7 日同业拆借利率(Shibor7D)和银行间 7 日质押式

回购利率(R007)较上周分别下行 0.6 和 256bps,分别收于 3.81%和 3.83%。

国债收益率整体上行,短端较为明显。关键期限1y下行12.9bps,3y下行39.6bps,

5y 下行 28.9bps,10y 微弱下行,稳定于 3.51%。

珠三角、长三角、中西部、环渤海票据直贴利率(月息)分别下降 25.5bp、25bp、

0.00

2.00

4.00

6.00

8.00

10.00

12.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

SHIBOR:1周(左轴) 票据直贴利率(月息):6个月:长三角% ‰

2.70

2.90

3.10

3.30

3.50

3.70

3.90

固定利率国债到期收益率:1年 固定利率国债到期收益率:3年

固定利率国债到期收益率:5年 固定利率国债到期收益率:10年

- 13. 13

4A.商品市场

数据来源:Bloomberg

商品指标方面,本周CRB商品指数上涨0.49%,小幅增长;NYMEX 轻质原油(WTI)

同样小幅增长,于周四收于 104.91 美元;COMEX 黄金指数有所回升,本周上涨

5.63%,与去年同期相比下降 20%。

其他商品:基础金属方面,本周 LME 铜 3 个月电子盘下跌 1.15%, LME 铝 3 个

85

90

95

100

105

110

12/7/2

12/8/2

12/9/2

12/10/2

12/11/2

12/12/2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

图15 NYMEX轻质原油 周涨跌幅:1.55%

450

460

470

480

490

500

12/7/2

12/8/2

12/9/2

12/10/2

12/11/2

12/12/2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

图14 CRB商品价格指数 周涨跌幅:0.49%

1200

1300

1400

1500

1600

1700

1800

12/7/2

12/8/2

12/9/2

12/10/

2

12/11/

2

12/12/

2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

图16 COMEX黄金指数 周涨跌幅:5.63%

- 14. 14

月电子盘下跌 1.11%,LME 锌 3 个月电子盘微涨 0.27%,LME 铅 3 个月电子盘

上涨 1.36%。LME 铜库存较上周增加 925 吨至 665775 吨,铝库存于周三创历史

最高位 5448000 吨。

4B.股票市场

图 17-18 股票市场指数及波动率指数

数据来源:Bloomberg

上周全球股票市场出现明显回升,唯有墨西哥股市小幅下跌 0.53%; 欧洲各国股

市走势可观,其中德国周涨幅达到 4.52%。中国股市在一个月的持续走低后终于

有所回暖,上周小幅增长 2.19%。

波动率指数(VIX)有所下降,全周跌幅达-5.91%。

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

德

国

OMXSTKH30

欧

洲

区

斯

托

克

荷

兰

澳

大

利

亚

巴

西

法

国

加

拿

大

美

国

中

国

美

国

标

普

英

国

瑞

士

香

港

美

国

道

琼

斯

西

班

牙

日

本

意

大

利

墨

西

哥

全球主要市场股票指数周表现

周涨跌(%)

10

12

14

16

18

20

22

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

VIX Index

周涨跌幅:-5.91%

- 15. 15

4C.外汇市场

图 19-20 美元指数及相关汇率

数据来源:Bloomberg

本周美元指数有所下跌。美元相对人民币维持小幅上涨趋势,但美元相对于日元

下跌 2.14%。截止至 7 月 11 日,美元兑人民币汇率为 6.1317,美元兑日元汇率

为 99.03。

74

76

78

80

82

84

86

12/7/2

12/8/2

12/9/2

12/10/2

12/11/2

12/12/2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

美元指数 周涨跌幅:-1.93%

60

70

80

90

100

110

12/7/2

12/8/2

12/9/2

12/10/2

12/11/2

12/12/2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

美元兑日元 周涨跌幅:-2.14%

5.9

6

6.1

6.2

6.3

6.4

6.5

12/7/2

12/8/2

12/9/2

12/10/2

12/11/2

12/12/2

13/1/2

13/2/2

13/3/2

13/4/2

13/5/2

13/6/2

13/7/2

美元兑人民币 周涨跌幅:0.15%

0.8

1

1.2

1.4

13/1/1

13/2/1

13/3/1

13/4/1

13/5/1

13/6/1

13/7/1

美元相关汇率走势图

美元指数 美元兑日元 美元兑人民币

- 16. 16

4D.利率市场

图 21 全球主要经济体 10 年期国债收益率周变化

数据来源:Bloomberg

上周债市的表现较为乐观,全球大部分主要市场债券10年期国债收益率出现了明

显的下降,仅有西班牙,意大利,中国有小幅增加。希腊上周国债收益率下降了

38.4个基点。此外韩国作为可配置的新兴市场,债券收益率也下降了15.2个基点。

4E.信用市场

图 22 全球主要国家 5 年期 CDS 利差变化幅度及走势

数据来源:Bloomberg

上周全球主要市场5年期CDS利差出现小幅回落,巴西的回落较为明显,有20点。

但仍有少数国家出现了幅度大小不均等的上涨,其中希腊上涨45点,中国上涨6

点。

-50

-40

-30

-20

-10

0

10

20

周跌幅(bp)

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

希

腊

葡

萄

牙

印

度

尼

西

亚

中

国

俄

罗

斯

韩

国

澳

大

利

亚

德

国

美

国

荷

兰

法

国

英

国

西

班

牙

日

本

意

大

利

巴

西

全球主要经济体周表现

周涨幅(bp)

15

25

35

45

55

65

75

85

95

105

115

13/1/1

13/2/1

13/3/1

13/4/1

13/5/1

13/6/1

13/7/1

美日中三国5年期CDS走势图

美国 日本 中国

- 18. 18

附件:五大市场周涨跌幅详细数据

商品市场

外汇市场

信用市场

周变动 1-SD 前一周 前一个月 前三个月 前六个月 前一年

NYMEX原油指数 104.82 1.55 2.54 6.90 6.88 13.92 10.42 16.14

COMEX黄金指数 1281.00 5.63 2.48 -0.90 -7.68 -14.76 -23.14 -20.18

CRB指数 471.81 0.49 0.70 0.29 -0.93 -1.37 -2.68 -1.51

7.12 11:30

历史变动(%)

主要商品指数

周变动 1-SD 前一周 前一个月 前三个月 前六个月 前一年

美元指数 82.82 -1.93 0.92 1.58 2.66 0.61 4.09 -0.64

美元兑日元 99.03 -2.14 1.47 2.08 5.00 0.67 11.05 25.07

美元兑人民币 6.14 0.15 0.15 -0.08 0.18 -0.81 -1.19 -3.50

美元指数及相关汇率

7.12 11:30

历史变动(%)

周变动 1-SD 前一周 前一个月 前三个月 前六个月 前一年

希腊 1143.53 45.26 214.57 255.53

葡萄牙 486.65 13.08 41.19 73.19 -14.36 122.43 106.65 -347.91

印度尼西亚 216.53 9.30 15.64 -0.78 2.13 85.27 92.56 51.02

中国 127.01 5.94 10.09 -17.22 -12.42 65.84 67.68 10.32

俄罗斯 197.94 2.30 12.38 0.39 5.95 57.56 74.16 -4.58

韩国 92.51 1.72 7.39 -17.35 0.05 25.75 26.00 -29.83

澳大利亚 53.46 -1.16 3.90 -1.16 -8.33 15.52 9.13 -19.80

德国 31.14 -1.47 4.62 0.27 -4.80 -2.69 -8.86 -52.24

美国 26.94 -1.62 2.66 0.39 -0.68 -10.24 -12.22 -22.14

荷兰 55.29 -1.70 4.59 0.19 -2.30 5.13 7.80 -39.54

法国 78.23 -2.38 7.95 0.12 -2.40 9.49 -6.97 -92.81

英国 46.72 -3.23 3.34 0.38 -5.89 3.63 6.30 -17.88

西班牙 276.95 -5.38 33.37 0.87 -10.46 4.71 34.74 -278.01

日本 67.14 -5.59 6.03 -5.39 -7.90 3.31 -6.87 -29.03

意大利 268.34 -12.67 30.60 0.47 -14.22 -4.87 46.95 -227.65

巴西 189.99 -19.99 12.31 24.74 -12.14 60.44 77.69 46.75

7.12

11:30

历史变动(bps)

- 19. 19

股票市场

债券市场

*格式说明:黄色标记表示周变化大于等于两倍标准差;红色标记表示周变化大

于等于三倍标准差。

周变动 1-SD 前一周 前一个月 前三个月 前六个月 前一年

德国 8158.80 4.52 2.22 -1.93 0.38 5.35 5.75 24.43

OMX STKH30 1211.37 3.76 1.96 1.44 2.87 2.20 6.99 17.50

欧洲区斯托克 2681.32 3.29 2.31 -0.25 0.52 1.82 -1.34 18.69

荷兰 364.05 3.27 1.92 2.30 4.62 4.42 3.98 15.72

澳大利亚 4982.60 2.91 1.64 0.82 3.98 -0.62 5.80 22.06

巴西 46626.26 3.13 2.57 -4.73 -5.49 -15.17 -24.18 -14.18

法国 3868.98 3.07 2.21 0.40 1.68 3.75 4.40 21.64

加拿大 12493.26 2.95 1.38 0.05 2.51 1.26 -0.86 8.50

美国 3578.30 2.84 1.72 2.24 4.52 8.60 14.48 23.03

中国 2051.25 2.19 2.56 1.41 -5.12 -7.05 -9.91 -7.83

美国标普 1675.02 2.64 1.49 1.59 2.97 5.42 13.79 23.46

英国 6543.41 2.63 1.66 2.58 3.73 2.49 6.89 15.48

瑞士 7986.40 2.63 1.77 1.29 4.59 2.91 11.10 29.19

香港 21313.89 2.20 2.01 0.25 1.64 -3.51 -8.38 11.63

美国道琼斯 15460.92 2.15 1.37 1.52 2.59 4.01 14.62 21.01

西班牙 8030.70 2.06 3.30 1.36 -0.50 -0.12 -7.32 20.50

日本 14513.30 1.42 2.95 4.63 14.40 7.62 34.36 66.36

意大利 15677.30 0.92 3.10 1.93 -2.94 -0.65 -10.43 14.31

墨西哥 40479.83 -0.35 1.99 0.00 3.08 -8.01 -9.82 -0.05

7.12 11:30

历史变动(%)

全球主要市场股票指数

周变动 1-SD 前一周 前一个月 前三个月 前六个月 前一年

西班牙 4.81 16.30 27.51 -11.00 23.60 13.20 487.20 -180.80

意大利 4.47 4.50 18.45 -12.20 18.80 14.50 34.00 -157.90

中国 3.58 1.60 3.77 -3.40 7.00 5.90 -4.90 30.90

日本 0.82 -3.70 3.85 0.60 -0.20 20.80 0.60 4.40

印度 7.47 -3.00 6.52 3.90 15.70 -40.30 -39.80 -63.10

巴西 4.39 -4.20 13.75 -4.30 55.60 164.70 166.10 131.10

法国 2.23 -6.70 9.30 -5.00 14.00 42.20 7.50 0.90

澳大利亚 3.75 -7.10 13.73 6.00 38.70 44.40 28.10 86.00

德国 1.60 -11.80 10.13 -1.00 8.70 34.00 1.80 34.20

英国 2.38 -10.50 11.78 4.20 31.80 65.30 29.80 83.00

加拿大 2.44 -10.60 9.12 11.20 32.40 70.60 193.90 163.20

韩国 3.38 -15.20 9.86 10.70 15.60 39.60 31.70 10.00

美国 2.56 -18.20 11.50 25.30 42.80 83.60 68.90 107.00

葡萄牙 6.79 -22.40 39.78 63.30 54.70 55.00 67.70 -348.40

希腊 10.74 -38.40 76.90 33.00 92.40 -47.50 -88.20 -1372.90

全球主要经济体10年期国债收益率

7.12

11:30(%)

历史变动(bp)