Variance Formulae

•

1 like•123 views

Consolidated Variance Formulae to easy to learn and understand. All Variance like Material labor & FOH is mention in the sheet.

Recommended

More Related Content

Similar to Variance Formulae

Similar to Variance Formulae (20)

More from Abdul Basit

Recently uploaded

Recently uploaded (20)

Variance Formulae

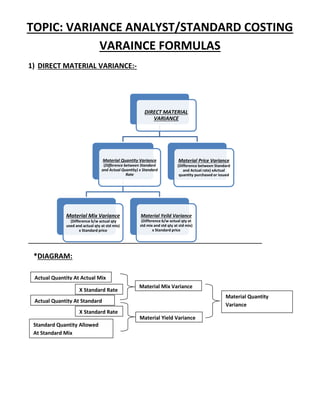

- 1. Actual Quantity At Actual Mix Actual Quantity At Standard X Standard Rate Standard Quantity Allowed At Standard Mix X Standard Rate Material Mix Variance Material Yield Variance Material Quantity Variance TOPIC: VARIANCE ANALYST/STANDARD COSTING VARAINCE FORMULAS 1) DIRECT MATERIAL VARIANCE:- *DIAGRAM: DIRECT MATERIAL VARIANCE Material Quantity Variance (Difference between Standard and Actual Quantity) x Standard Rate Material Mix Variance (Difference b/w actual qty used and actual qty at std mix) x Standard price Material Yeild Variance (Difference b/w actual qty at std mix and std qty at std mix) x Standard price Material Price Variance (Difference between Standard and Actual rate) xActual quantity purchased or issued

- 2. Material Quantity Variance Formula: Difference between Standard and Actual Quantity x Standard Rate 1 Standard quantity allowed for production (per unit material consumption x actual units produce) XXX 2 Actual quantity used in production XXX Variance XXX Standard Rate XXX Material quantity variance XXX Material Price Variance Formula: Difference between Standard and Actual rate x Actual quantity purchased or issued 1 Standard rate for purchases XXX 2 Actual rate on purchases XXX Variance XXX Actual Quantity purchase / issue XXX Material price variance XXX Material Mix Variance Formula: (Difference b/w actual qty used and actual qty at std mix) x Standard price 1 Actual Quantity Used XXX 2 Actual Quantity At Standard Mix XXX Variance XXX Standard Price XXX Material Mix Variance XXX Material Yeild Variance Formula: (Difference b/w actual qty at std mix and std qty at std mix) x Standard price 1 Actual Quantity At Standard Mix XXX 2 Standarad Quantity At Standard Mix XXX Variance XXX Standard Price XXX Material Yeild Variance XXX

- 3. Actual hours worked Std. hours allowed at Expected output X Standard Rate Std. hours allowed at Actual output X Standard Rate LEV (at expected output) Labor Yield Variance Total Labor Efficiency Variance 2) DIRECT LABOR VARIANCE: *DIAGRAM: DIRECT LABOR VARIANCE Labour Hour/ Efficency Variance (Difference between Standard and Actual hours) x Standard Rate Labor Yeild Variance (Difference b/w Expected output and actual output x per unit hour cons.) x Std. Rate Labor Efficiency Variance At Expected Output (Difference b/w Actual hours and Standard hours at expected output) x Standard Rate Labour Price Variance (Difference between Standard and Actual rate) x Actual hours used

- 4. Labour hour/ efficency Variance Formula: Difference between Standard and Actual hours x Standard Rate 1 Standard hours allowed for actual production (per unit hour consumption x actual units produce) XXX 2 Actual hours used in production XXX Variance XXX Standard Rate XXX Labour hour/ efficency Variance XXX Labour Price Variance Formula: Difference between Standard and Actual rate x Actual hours used Standard rate for payment of labour XXX Actual rate paid to labour XXX Variance XXX Actual hours used XXX Labour Price Variance XXX Labour Efficiency Variance Formula: (Difference b/w Actual hours and Standard hours at expected output) x Standard Rate Std. Hours allowed for Expected Output XXX Actual hours used XXX Variance XXX Std. Rate XXX Labor Efficiency Variance XXX Labour Yeild Variance: Formula: (Difference b/w Expected output and actual output x per unit hour cons.) x Std. Rate Standard hours allowed for Expected Output (hours per units x Expected Output) XXX Standard hours allowed for Actual output (hours per units x Actual Output) XXX Variance XXX Std. Rate XXX Labour Yeild Variance: XXX

- 5. Actual hours worked Std. hours allowed at Expected output X Standard Rate Std. hours allowed at Actual output X Standard Rate FOH (at expected output) FOH Yield Variance Total FOH Efficiency Variance 3) FACTORY OVERHEAD VARIANCE:- *DIAGRAM: FACTORY OVERHEAD VARIANCE Factory Overhead Two Variance Controllable Variance (Difference b/w Actual Amount Of FOH and Bugeted Amount Of FOH) Volume Variance (Difference b/w Budgeted Amount Of FOH and Standard Amount Of FOH) Factory Overhead Three Variance Spending Variance (Difference B/w Actual amount of FOH and Budget allowance based in actual hours) Idle Capacity Variance (Difference B/w Budget allowance based in Actual hours and Standard overhead charged to production) Efficiency Variance [Difference B/w Standard overhead charged to production (Based on Actual hours) and Standard overhead charged to production (Based on Standard hours)] FOH Efficiency Variacne At Expected Output (Difference B/w Actual Hours Worked and Std. Hours Allowed At Expected Output) x Std. Rate FOH Yeild Variacne (Difference B/w Std. Hours Allowed At Expected Output and Std. Hours Allowed At Actual Output) x Std. Rate Factory Overhead Four Variance Spending Variance (Difference B/w Actual amount of FOH and Budget allowance based in actual hours) Idle Capacity Variance (Difference B/w Budget allowance based in Actual hours and Standard overhead charged to production) Variable Efficiency Variance (Difference B/w Budget allowance based in actual hours and Budget allowance based in Standard hours) Fixed Efficiency Variance (Difference B/w Budgeted allowance - Based on Actual Hours and Budgeted allowance - Based on Standard Hours)

- 6. 1 Controllable Variance a) Actual amount of factory overhead i) Fixed FOH XXX ii) Variable FOH XXX XXX b) Budgeted amount of Factory overhead i) Fixed budgeted overhead XXX ii) Variable budgeted OH (Standard hours allowed x Variable per unit rate) XXX XXX CONTROLLABLE VARIANCE XXX 2 Volume Variance a) Budgeted amount of Factory overhead: XXX b) Standard amount of Factory overhead i) Fixed budgeted overhead(Std. hours allowed x FFOH rate) XXX ii) Variable budgeted OH (Std. hours allowed x VFOH rate) XXX XXX VOLUME VARIANCE XXX 1 Spending Variance a) Actual amount of factory overhead i) Fixed FOH XXX ii) Variable FOH XXX XXX b) Budget allowance based in actual hours i) Fixed FOH XXX ii) Variable FOH (Actual hours x V.FOH Rate) XXX XXX Spending Variance XXX 2 Idle Capacity Variance a) Budget allowance based in Actual hours XXX b) Standard overhead charged to production i) Fixed FOH (Actual hours worked x F.FOH rate) XXX ii) Variable FOH (Actual hours worked x V.FOH rate) XXX XXX Idle Capacity Variance XXX 3 Efficiency Variance a) Standard overhead charged to production (Based on Actual hours) 2 - Variance method 3 - Variance method FACTORY OVERHEAD VARIANCE

- 7. i) Fixed FOH (Actual hours worked x F.FOH rate) XXX ii) Variable FOH (Actual hours worked x V.FOH rate) XXX XXX b) Standard overhead charged to production (Based on Standard hours) i) Fixed FOH (Std. hours allowed x F.FOH rate) XXX ii) Variable FOH (Std. hours allowed x V.FOH rate) XXX XXX Efficiency Variance XXX 1 Spending Variance a) Actual amount of factory overhead i) Fixed FOH XXX ii) Variable FOH XXX XXX b) Budget allowance based in actual hours i) Fixed FOH XXX ii) Variable FOH (Actual hours x V.FOH Rate) XXX XXX Spending Variance XXX 2 Idle Capacity Variance a) Budget allowance based in Actual hours XXX b) Standard overhead charged to production i) Fixed FOH (Actual hours worked x F.FOH rate) XXX ii) Variable FOH (Actual hours worked x V.FOH rate) XXX XXX Idle Capacity Variance XXX 3 Variable Efficiency Variance: a) Budget allowance based in actual hours i) Fixed FOH XXX ii) Variable FOH (Actual hours x V.FOH Rate) XXX XXX b) Budget allowance based in Standard hours i) Fixed FOH XXX ii) Variable FOH (Standard hours allowed x V.FOH Rate) XXX XXX Variable Efficiency Variance: XXX 4 Fixed Efficiency Variance: a) Budgeted allowance - Based on Actual Hours: i) Fixed FOH Actual hours x Fixed FOH rate XXX b) Budgeted allowance - Based on Standard Hours: i) Fixed FOH Standard hours allowed x Fixed FOH rate XXX Fixed Efficiency Variance: XXX 4 - Variance method

- 8. Standard Hours Allowed Actual Hours Allowed Estimated Hours Allowed Fixed FOH Volume Efficiency Variance Fixed FOH Volume Capacity Variance Fixed FOH Volume Variance 4) FACTORY OVERHEAD VARIANCE (AT BRITISH METHOD):- DIAGRAM: FACTORY OVERHEAD Fixed Factory Overhead Variance Fixed FOH Expenditure Variance (Difference Between bugeted amount of fixed FOH and actual amount of fixed FOH) Fixed FOH Volume Variance (Difference Between standard hour allowed for production and estimated hours allowed) Fixed FOH Volume Efficiency Variance (Difference Between standard hour allowed for production and actual hours worked) Fixed FOH Volume Capacity Variance (Difference Between estimated hours allowed and actual hours worked) Variable Factory Overhead Variance Variable FOH Expenditure Variance (Difference Between Std rate of V.FOH and Actual V.FOH) x Actual hours worked Variable FOH Efficiency Variance (Difference Between Std. hours allowed and actual hours worked) x Standard rate of V.FOH

- 9. Variable OH - Expenditure Variance: (Difference Between Std rate of V.FOH and Actual V.FOH) x Actual hours worked Standard rate of Variable expenditure per hour = XXX Actual rate of Variable expenditure per hour: (Rs 910,000 / 13,000 hours) XXX Variance XXX Actual hours worked XXX Variable OH - Expenditure Variance XXX Variable OH - Efficiency Variance: (Difference Between Std. hours allowed and actual hours worked) x Standard rate of V.FOH 1 Standard hours allowed for actual production (per unit hour consumption x actual units produce) (1.5 hours per unit x 9,500 units) XXX 2 Actual hours used in production XXX Variance XXX Standard Rate XXX Variable OH - Efficiency Variance: XXX Fixed FOH - Expenditure Variance: (Difference Between budegted amount of fixed FOH and actual amount of fixed FOH) Budgeted amount of Fixed FOH XXX Actual amount of Fixed FOH XXX Fixed FOH - Expenditure Variance: XXX Fixed FOH - Volume Variance: (Difference Between standard hour allowed for production and estimated hours worked) 1 Standard hour allowed for production (Actual units x Std hours allowed per unit) (9,500 units x 1.5 hours per unit) XXX 2 Estimated hours allowed (Std. units x Std hours allowed per unit) (10,500 units x 1.5 hours per unit) XXX XXX Std rate of F.FOH XXX Fixed FOH - Volume Variance: XXX FACTORY OVERHEAD FORMULAS (AT BRITISH METHOD)

- 10. Fixed FOH - Volume EFFICIENCY Variance: (Difference Between standard hour allowed for production and actual hours worked) 1 Standard hour allowed for production XXX 2 Actual hours worked XXX XXX Std rate of F.FOH XXX Fixed FOH - Volume EFFICIENCY Variance: XXX Fixed FOH - Volume CAPACITY Variance: (Difference Between estimated hours allowed and actual hours worked) 1 Actual hours worked XXX 2 Estimated hours allowed XXX XXX Std rate of F.FOH XXX Fixed FOH - Volume CAPACITY Variance: XXX

- 11. Actual Sales Actual Sales At Base Year Rate Base Year Sales Sales Price Variance Sales Volume Variance Total Sales Variance Actual COGS Actual COGS At Base Year Rate Base Year COGS Cost Price Variance Cost Volume Variance Total Cost Variance 4) SALES VARIANCE AND COST VARIANCE: DIAGRAM: SALES VARIANCE Sales Price Variance (Difference b/w Base year rate and current year rate) x Current sales (in units) Sales Volume Variance (Difference b/w Base year units and current year units) x Base year unit COST VARAINCE Cost Volume Variance (Difference b/w base year units and current year units) x Base year rate Cost Price Variance (Difference b/w base year rate and current year rate) x Current Sales (in units) Sales Volume Variance & Cost Volume Variance Further divided into two parts mention below: Final Sales Volume Variance (Difference b/w base years sales and current sales (in units)) x average base year gross profit per unit Sales Mix Variance: (Difference b/w current year sales and current year mix at base year mix) x Base year G.P.

- 12. Sales Price Variance Formula (Difference b/w Base year units and current year units) x Base year rate 1 Base Year Rate XXX 2 Current Year Rate XXX Variance XXX Current Sales (In Units) XXX Sales Price Variance XXX Sales Volume Variance Formula (Difference b/w Base year units and current year units) x Base year rate 1 Base Year Unit XXX 2 Current Year Unit XXX Variance XXX Base Year Unit XXX Sales Price Variance XXX Sales Mix Variance Formula (Difference b/w current year sales and current year mix at base year mix) x Base year G.P. 1 Current Year Sales XXX 2 Actual Quantity At Base Year Mix [Actual Sales *(Mix Product/Total Mix Product)] XXX Variance XXX Base Year Unit XXX Sales Mix Variance XXX Final Sales Volume Variance Formula (Difference b/w base years sales and current sales (in units)) x average base year gross profit per unit 1 Current Year Sales XXX 2 Base Yeat Sales XXX Variance XXX Average base year Gross profit per unit XXX Final Sales Volume Variance XXX

- 13. Cost Price Variance (Rate means cost rate) Formula (Difference b/w base year rate and current year rate) x Current Sales (in units) 1 Base Year Rate XXX 2 Current Year Rate XXX Variance XXX Current Sales (In Units) XXX Sales Price Variance XXX Cost Volume Variance Formula (Difference b/w base year units and current year units) x Base year rate 1 Base Year Unit XXX 2 Current Year Unit XXX Variance XXX Base Year Cost Rate XXX Cost Volume Variance XXX If nos. of units increased (in sales) resulting increase in the cost spending

- 14. RECONCILATION STATEMENT OF GROSS PROFIT Favourable/UnFavourable sales Price variance XXX/(XXX) Unfavourable/Favourable cost Price variance (XXX)/XXX XXX/(XXX) Favourable/UnFavourable Sales Mix Variance XXX/(XXX) Unfavourable/Favourable Final Sale Volume Variance (XXX)/XXX XXX/(XXX) Increase/Decrease in Gross profit XXX/(XXX) 1 Sales Price Variance 2 Cost Price variance 3 Sales Mix Variance 4 Final Sales volume variance If Unfav. Then "Loss due to increase in Cost price" If Favourable then "Gain due to shift in Sales mix" If Unfav. Then "Loss due to shift in Sales mix" If Favourable then " Gain due to increase in units sold" If Unfav. Then " Loss due to decrease in units sold" INTERPRETATION If Favourable then "Gain due to increase in Sales price" If Unfav. Then "Loss due to decrease in sales price" If Favourable then "Gain due to decrease in cost price"