Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Toshio Taki

34,091 views

Fintechベンチャーがもたらす日本市場への示唆

Fintechベンチャーがもたらす日本市場への示唆(金融庁金融研究センター講演資料)

Internet

◦

Read more

59

Save

Share

Embed

Embed presentation

Download

Downloaded 265 times

1

/ 39

2

/ 39

3

/ 39

4

/ 39

5

/ 39

6

/ 39

7

/ 39

8

/ 39

9

/ 39

10

/ 39

11

/ 39

12

/ 39

13

/ 39

14

/ 39

15

/ 39

16

/ 39

17

/ 39

18

/ 39

19

/ 39

20

/ 39

21

/ 39

22

/ 39

23

/ 39

24

/ 39

25

/ 39

26

/ 39

27

/ 39

28

/ 39

29

/ 39

30

/ 39

31

/ 39

32

/ 39

33

/ 39

34

/ 39

35

/ 39

36

/ 39

37

/ 39

38

/ 39

39

/ 39

More Related Content

PDF

Fintech2017

by

Toshio Taki

PDF

Fintechにおける オープンイノベーションの最新動向(2015年8月)

by

Toshio Taki

PDF

2016年のFintech

by

Toshio Taki

PDF

三菱東京UFJ銀行 Fintech Challenge 2015キックオフイベント基調講演資料#1

by

yasuhiro yoshizawa

PDF

2015年のFintech振り返り

by

Toshio Taki

PDF

Fintech研究所『2016年振り返り』

by

Toshio Taki

PDF

FintechとID・サービス連携のエコシステム - OpenID Summit 2015

by

OpenID Foundation Japan

PDF

20160916 fintech night_01

by

ANKET_PE-BANK

Fintech2017

by

Toshio Taki

Fintechにおける オープンイノベーションの最新動向(2015年8月)

by

Toshio Taki

2016年のFintech

by

Toshio Taki

三菱東京UFJ銀行 Fintech Challenge 2015キックオフイベント基調講演資料#1

by

yasuhiro yoshizawa

2015年のFintech振り返り

by

Toshio Taki

Fintech研究所『2016年振り返り』

by

Toshio Taki

FintechとID・サービス連携のエコシステム - OpenID Summit 2015

by

OpenID Foundation Japan

20160916 fintech night_01

by

ANKET_PE-BANK

What's hot

PDF

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

PDF

スマートフォン・モバイルEXPO2016春ICJ発表資料

by

yasuhiro yoshizawa

PPTX

20160214 fintech革命

by

FED事務局

PDF

20161208 金融制度ワーキンググループ マネーフォワード資料

by

Toshio Taki

PDF

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

PDF

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

PPT

Fin tech議連第1回勉強会

by

Masakazu Masujima

PPTX

日本版FinTechの野望と挑戦

by

Masakazu Masujima

PDF

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

PPTX

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

PPTX

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

PPTX

Digital insurance agenda for japan

by

Masakazu Masujima

PPTX

Insur tech regulation_in_japan

by

Masakazu Masujima

PDF

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

PPT

Ny州仮想通貨法

by

Masakazu Masujima

PPTX

Token salesについて

by

Masakazu Masujima

PPTX

Civil law theory on cryptoassets

by

Masakazu Masujima

PPTX

Future of crypto assets

by

Masakazu Masujima

PDF

起業1年で6億円調達!マネーフォワード流・サービス&即戦力チーム作りの肝 先生:辻 庸介

by

schoowebcampus

PPT

FINOLAB Insurtech meetup

by

Masakazu Masujima

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

スマートフォン・モバイルEXPO2016春ICJ発表資料

by

yasuhiro yoshizawa

20160214 fintech革命

by

FED事務局

20161208 金融制度ワーキンググループ マネーフォワード資料

by

Toshio Taki

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

Fin tech議連第1回勉強会

by

Masakazu Masujima

日本版FinTechの野望と挑戦

by

Masakazu Masujima

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

Digital insurance agenda for japan

by

Masakazu Masujima

Insur tech regulation_in_japan

by

Masakazu Masujima

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

Ny州仮想通貨法

by

Masakazu Masujima

Token salesについて

by

Masakazu Masujima

Civil law theory on cryptoassets

by

Masakazu Masujima

Future of crypto assets

by

Masakazu Masujima

起業1年で6億円調達!マネーフォワード流・サービス&即戦力チーム作りの肝 先生:辻 庸介

by

schoowebcampus

FINOLAB Insurtech meetup

by

Masakazu Masujima

Similar to Fintechベンチャーがもたらす日本市場への示唆

PDF

2024年3月25日デジタル庁・経済産業省主催「国際データガバナンスアドバイザリー委員会」株式会社マネーフォワード代表取締役社長 CEO辻に...

by

Money Forward, Inc.

PPTX

成長戦略としてのフィンテック~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

PPTX

成長戦略としてのフィンテック ~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

PPTX

20210622 lookerbeacon mf_sasaki

by

Ea Sasaki

PDF

フィンテックがもたらす事業機会:社会構造変革への挑戦

by

Accenture Japan

PDF

フィンテックの発展と新たな社会価値創出

by

Accenture Japan

PDF

マネーフォワード クラウド経費サービス資料

by

Money Forward, Inc.

PPT

業界内部から見たマイクロファイナンスの最前線と課題

by

Living in Peace

PDF

20170207 bigdata analytics_tokyo講演資料

by

tetsuro ito

PDF

マネーフォワードビジネスカンパニー 紹介資料 | We are hiring!

by

ssuserbbde72

PDF

20180325

by

Toshio Taki

PPTX

【日商USA】webinar 2022.11.18 Money20/20 から見る金融業界トレンド

by

Sojitz Tech-Innovation USA

PDF

フィンテック基礎知識

by

Masaaki Ito(伊藤正明)

PPTX

The current state of FinTech and the future of the financial industry

by

ssuser48b0bd

PDF

20110221

by

Takanobu Mizuta

PPTX

【日商USA】Finovate 2023 Spring 金融業界最新トレンド

by

Sojitz Tech-Innovation USA

PDF

201008 comken mizuta

by

Takanobu Mizuta

PDF

第4次産業革命とプラットフォームエコノミー

by

Hiroshi Takahashi

PDF

20190514

by

Toshio Taki

PPTX

あなたがFinTech企業マネーフォワードの社長ならどのような経営戦略を取るか?

by

ぽこしー

2024年3月25日デジタル庁・経済産業省主催「国際データガバナンスアドバイザリー委員会」株式会社マネーフォワード代表取締役社長 CEO辻に...

by

Money Forward, Inc.

成長戦略としてのフィンテック~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

成長戦略としてのフィンテック ~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

20210622 lookerbeacon mf_sasaki

by

Ea Sasaki

フィンテックがもたらす事業機会:社会構造変革への挑戦

by

Accenture Japan

フィンテックの発展と新たな社会価値創出

by

Accenture Japan

マネーフォワード クラウド経費サービス資料

by

Money Forward, Inc.

業界内部から見たマイクロファイナンスの最前線と課題

by

Living in Peace

20170207 bigdata analytics_tokyo講演資料

by

tetsuro ito

マネーフォワードビジネスカンパニー 紹介資料 | We are hiring!

by

ssuserbbde72

20180325

by

Toshio Taki

【日商USA】webinar 2022.11.18 Money20/20 から見る金融業界トレンド

by

Sojitz Tech-Innovation USA

フィンテック基礎知識

by

Masaaki Ito(伊藤正明)

The current state of FinTech and the future of the financial industry

by

ssuser48b0bd

20110221

by

Takanobu Mizuta

【日商USA】Finovate 2023 Spring 金融業界最新トレンド

by

Sojitz Tech-Innovation USA

201008 comken mizuta

by

Takanobu Mizuta

第4次産業革命とプラットフォームエコノミー

by

Hiroshi Takahashi

20190514

by

Toshio Taki

あなたがFinTech企業マネーフォワードの社長ならどのような経営戦略を取るか?

by

ぽこしー

Fintechベンチャーがもたらす日本市場への示唆

1.

© Money Forward

Inc. All Rights Reserved 1 © Money Forward Inc. All Rights Reserved Fintechベンチャーがもたらす 日本市場への示唆 株式会社マネーフォワード 取締役COO 瀧 俊雄

2.

© Money Forward

Inc. All Rights Reserved 2 © Money Forward Inc. All Rights Reserved 会社概要 株式会社マネーフォワード 2,203,445,000円(資本準備金含む) 辻 庸介 ジャフコSV4 共有投資事業有限責任組合 マネックス・ビジネス・インキュベーション株式会社 株式会社クレディセゾン 三井住友海上キャピタル株式会社が出資する投資事業組合 電通デジタル投資事業有限責任組合 TBSイノベーション・パートナーズ投資事業組合 三菱UFJキャピタル4号投資事業有限責任組合 等 社名 資本金 代表者 主要株主

3.

© Money Forward

Inc. All Rights Reserved 3 © Money Forward Inc. All Rights Reserved© Money Forward Inc. All Rights Reserved 瀧 俊雄(たき としお) マネーフォワード取締役COO 2004年 慶應義塾大学経済学部卒業後、野村證券 入社。野村資本市場研究所にて、家計行動、年金制 度、金融機関ビジネスモデル等の研究に従事。 2011年 スタンフォード大学経営大学院卒業。 2011年より野村ホールディングスCEOオフィスに 所属。 2012年10月より株式会社マネーフォワードに参加。 経営全般を担当。 TechCrunchや週刊金融財政事情などに寄稿。 プロフィール

4.

© Money Forward

Inc. All Rights Reserved 4 © Money Forward Inc. All Rights Reserved© Money Forward Inc. All Rights Reserved 4 2014年1月 米国大使館主催 「日本起業家賞2014」米国大使館賞 2014年2月 独立行政法人 中小企業基盤整備機構主催 「ジャパンベンチャーアワード2014」 JVA審査委員長賞 2014年3月 株式会社電通国際情報サービス主催 「金融イノベーションビジネスカンファレンスFIBC2014」大賞 主な受賞履歴

5.

© Money Forward

Inc. All Rights Reserved 5 © Money Forward Inc. All Rights Reserved No.1のお金のプラットフォームへ コアテクノロジーをベースに、個人・法人向けのお金に関する日本No.1 そしてグローバルに通用するオープンプラットフォームを目指す

6.

© Money Forward

Inc. All Rights Reserved 6 © Money Forward Inc. All Rights Reserved 本日のトピックス 1.Fintechとはなにか 2.プレーヤーの事例(PFMを中心に) 3.Fintechの機能的分析 4.金融機関へのインプリケーション

7.

© Money Forward

Inc. All Rights Reserved 7 © Money Forward Inc. All Rights Reserved 本日のトピックス 1.Fintechとはなにか 2.プレーヤーの事例(PFMを中心に) 3.Fintechの機能的分析 4.金融機関へのインプリケーション

8.

© Money Forward

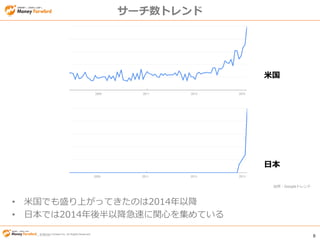

Inc. All Rights Reserved 8 © Money Forward Inc. All Rights Reserved サーチ数トレンド 米国 日本 • 米国でも盛り上がってきたのは2014年以降 • 日本では2014年後半以降急速に関心を集めている 出所:Googleトレンド

9.

© Money Forward

Inc. All Rights Reserved 9 © Money Forward Inc. All Rights Reserved Fintechとは • FinanceとTechnologyを合成した造語 • 従来は大規模ベンダーを指す用語であったが、近年は金融領域に おけるベンチャービジネスを指す用語に American Banker Fintech上位10社 代表的なFintech10社 1. FIS 2. タタ・コンサルタンシー 3. FISERV 4. COGNIZANT 5. NCR 6. INFOSYS 7. DIEBOLD 8. SunGard 9. 野村総合研究所 10. CA Technologies 1. Square:スマホカード決済 2. Lending Club:P2P金融 3. Mint(Intuit):PFM 4. SIMPLE:銀行アプリ 5. STRIPE:ECサイト決済 6. PayPal:決済・送金 7. Wealthfront:資産一任運用 8. Credit Karma:クレジットスコア 9. Xero:クラウド会計 10. Coinbase:ビットコイン取引所 出所:http://www.americanbanker.com/fintech-forward/rankings/ ※当社調べ

10.

© Money Forward

Inc. All Rights Reserved 10 © Money Forward Inc. All Rights Reserved 米ベンチャー市場における資金需給 出所:米国ベンチャーキャピタル協会 VC資金調達額推移 VCによる投資額推移

11.

© Money Forward

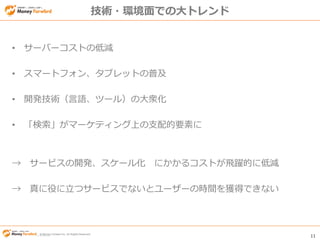

Inc. All Rights Reserved 11 © Money Forward Inc. All Rights Reserved 技術・環境面での大トレンド • サーバーコストの低減 • スマートフォン、タブレットの普及 • 開発技術(言語、ツール)の大衆化 • 「検索」がマーケティング上の支配的要素に → サービスの開発、スケール化 にかかるコストが飛躍的に低減 → 真に役に立つサービスでないとユーザーの時間を獲得できない

12.

© Money Forward

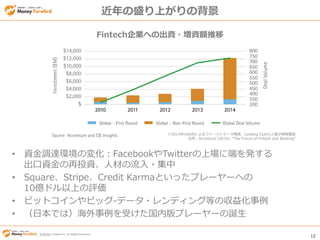

Inc. All Rights Reserved 12 © Money Forward Inc. All Rights Reserved 近年の盛り上がりの背景 • 資金調達環境の変化:FacebookやTwitterの上場に端を発する 出口資金の再投資、人材の流入・集中 • Square、Stripe、Credit Karmaといったプレーヤーへの 10億ドル以上の評価 • ビットコインやビッグ-データ・レンディング等の収益化事例 • (日本では)海外事例を受けた国内版プレーヤーの誕生 ※2014年はKKRによるファーストデータ増資、Lending Clubの上場が特殊要因 出所:Accenture (2015): “The Future of Fintech and Banking” Fintech企業への出資・増資額推移

13.

© Money Forward

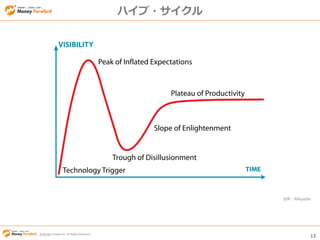

Inc. All Rights Reserved 13 © Money Forward Inc. All Rights Reserved ハイプ・サイクル 出所:Wikipedia

14.

© Money Forward

Inc. All Rights Reserved 14 © Money Forward Inc. All Rights Reserved 本日のトピックス 1.Fintechとはなにか 2.プレーヤーの事例(PFMを中心に) 3.Fintechの機能的分析 4.金融機関へのインプリケーション

15.

© Money Forward

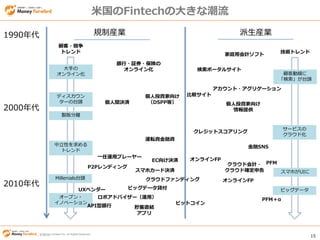

Inc. All Rights Reserved 15 © Money Forward Inc. All Rights Reserved 米国のFintechの大きな潮流 1990年代 2000年代 2010年代 規制産業 派生産業 銀行・証券・保険の オンライン化 検索ポータルサイト PFM PFM+α ビットコイン 金融SNS サービスの クラウド化 個人投資家向け (DSPP等) アカウント・アグリゲーション ディスカウン ターの台頭 スマホカード決済 ロボアドバイザー(運用) 一任運用プレーヤー 大手の オンライン化 中立性を求める トレンド 家庭用会計ソフト P2Pレンディング ビッグデータ貸付 個人投資家向け 情報提供 クラウド会計・ クラウド確定申告 運転資金融資 オープン・ イノベーション 個人間決済 クラウドファンディング API型銀行 EC向け決済 オンラインFP オンラインFP スマホがUIに 顧客動線に 「検索」が台頭 比較サイト 技術トレンド 顧客・競争 トレンド ビッグデータ Millenials台頭 UXベンダー クレジットスコアリング 製販分離 貯蓄直結 アプリ

16.

© Money Forward

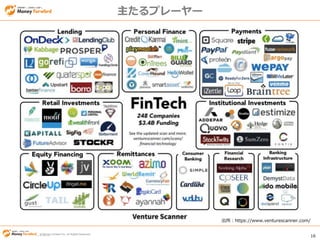

Inc. All Rights Reserved 16 © Money Forward Inc. All Rights Reserved 主たるプレーヤー 出所:https://www.venturescanner.com/

17.

© Money Forward

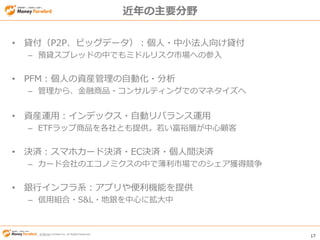

Inc. All Rights Reserved 17 © Money Forward Inc. All Rights Reserved 近年の主要分野 • 貸付(P2P、ビッグデータ):個人・中小法人向け貸付 – 預貸スプレッドの中でもミドルリスク市場への参入 • PFM:個人の資産管理の自動化・分析 – 管理から、金融商品・コンサルティングでのマネタイズへ • 資産運用:インデックス・自動リバランス運用 – ETFラップ商品を各社とも提供。若い富裕層が中心顧客 • 決済:スマホカード決済・EC決済・個人間決済 – カード会社のエコノミクスの中で薄利市場でのシェア獲得競争 • 銀行インフラ系:アプリや便利機能を提供 – 信用組合・S&L・地銀を中心に拡大中

18.

© Money Forward

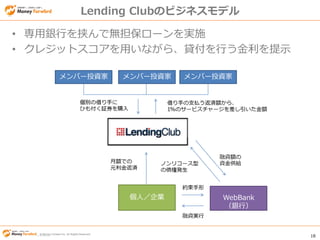

Inc. All Rights Reserved 18 © Money Forward Inc. All Rights Reserved Lending Clubのビジネスモデル • 専用銀行を挟んで無担保ローンを実施 • クレジットスコアを用いながら、貸付を行う金利を提示

19.

© Money Forward

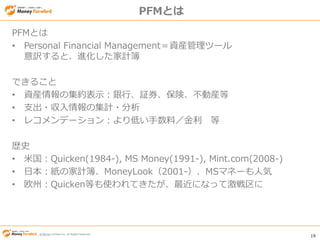

Inc. All Rights Reserved 19 © Money Forward Inc. All Rights Reserved PFMとは PFMとは • Personal Financial Management=資産管理ツール 意訳すると、進化した家計簿 できること • 資産情報の集約表示:銀行、証券、保険、不動産等 • 支出・収入情報の集計・分析 • レコメンデーション:より低い手数料/金利 等 歴史 • 米国:Quicken(1984-), MS Money(1991-), Mint.com(2008-) • 日本:紙の家計簿、MoneyLook(2001-)、MSマネーも人気 • 欧州:Quicken等も使われてきたが、最近になって激戦区に

20.

© Money Forward

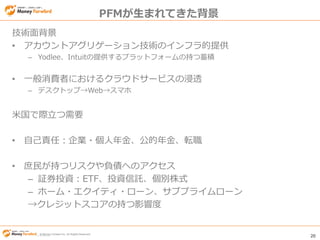

Inc. All Rights Reserved 20 © Money Forward Inc. All Rights Reserved PFMが生まれてきた背景 技術面背景 • アカウントアグリゲーション技術のインフラ的提供 – Yodlee、Intuitの提供するプラットフォームの持つ蓄積 • 一般消費者におけるクラウドサービスの浸透 – デスクトップ→Web→スマホ 米国で際立つ需要 • 自己責任:企業・個人年金、公的年金、転職 • 庶民が持つリスクや負債へのアクセス – 証券投資:ETF、投資信託、個別株式 – ホーム・エクイティ・ローン、サブプライムローン →クレジットスコアの持つ影響度

21.

© Money Forward

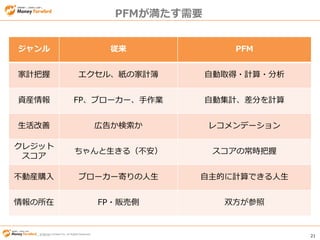

Inc. All Rights Reserved 21 © Money Forward Inc. All Rights Reserved PFMが満たす需要 ジャンル 従来 PFM 家計把握 エクセル、紙の家計簿 自動取得・計算・分析 資産情報 FP、ブローカー、手作業 自動集計、差分を計算 生活改善 広告か検索か レコメンデーション クレジット スコア ちゃんと生きる(不安) スコアの常時把握 不動産購入 ブローカー寄りの人生 自主的に計算できる人生 情報の所在 FP・販売側 双方が参照

22.

© Money Forward

Inc. All Rights Reserved 22 © Money Forward Inc. All Rights Reserved 米国のPFMサービス • 金融機関のオンラインサービスが浸透する中、1990年台後半から、一元管理の利便性と、専門性が 求められる資産・家計管理機能を提供するPFM(Personal Financial Management)ツールが普及。 自己責任社会での個人を、インターネットツールがサポート。 • mint.comは1,200万人が使う国民的ツールに成長。ほかにも、401(k)向け運用に特化したFinancial Engines、福利厚生モデルを取るHelloWallet、資産運用系FPに特化したPersonal Capital、 FPコンサルを手がけるLearnVest、不正セキュリティ対策のBillGuard等、専門プレーヤーが登場中。 資産管理ツールとともに、 401(k)向け投資助言業を展開 運用資産5.7兆円、2010年上場 企業の福利厚生の一環で 家計管理サービス(2010年創業) 有料会員30万人、約12億円を調達 2000年 2006年創業。1,200万人が利用する 米国を代表する家計管理ツール 会計ソフト会社インテュイットが 約150億円で買収(09年) サービス開始年1990年代後半 2006年 2010年 資産管理・ 運用型 家計管理型 米国における主なPFMツール 家計管理ツールを基点に、低コストの 一任運用とフィナンシャル・プランナー への紹介を展開。09年設立、25億円を 調達。Intuitの元CEOが創立 2000年創業。アグリゲーション データのプラットフォームとして 最大手。累計で$116Mを調達 アグリゲーション機能と ゲーム性を取り入れた カード債務削減支援ツール 不正請求、 手数料明確化銀行のオンライン口座サービス 証券会社、運用会社のオンラインサービス 安価なFPによる コンサルティング

23.

© Money Forward

Inc. All Rights Reserved 23 © Money Forward Inc. All Rights Reserved 1,200万人が使うサービス:mint.com 口座の一元管理 • 16,000の金融機関のオンライン口座情報取得に対応 見やすい家計管理ツールの提供 • 複雑なお金の流れを見やすく整理 • 将来のゴール(自動車・家の購入、学費積立、退職向け貯蓄等)に 対して、現在の生活における貯蓄額を提示 • スマートフォンやデスクトップガジェットにも対応 クレジットスコアに配慮したサービス提供 • クレジットカードや住宅ローンへの支払いに対して、 残高が十分か確認できる 充実したアラート機能 • 週次で設定した予算などに対して、「まだ使えるお金」の金額を メールで配信 • クレジットスコアの低下や、不自然な出費などが計測された際に、 SMSでアラートメールを発信 ソリューションの一環として金融商品を推奨 • コストの低い金融機関等の推奨、会計ソフトのクロスセル等につな げることで、数十億円の売上を計上 0 200 400 600 800 1,000 1,200 07年10月 08年10月 09年10月 10年10月 11年10月 (万人) Mint.comのユーザー数 サービス開始 (2007年9月) Intuitが買収発表 (2009年9月) 1,000万人到達 (2012年9月)

24.

© Money Forward

Inc. All Rights Reserved 24 © Money Forward Inc. All Rights Reserved 専門特化が進むPFMベンチャー(1) (オンライン家計簿+FPアドバイス): 2007年創業、累計$69m調達 • 自動取得を行う家計簿と、FPへの安価アクセスを提供 • 3種類の有料プラン:初期設定($89、$299、$399)+月額19ドルで、 それぞれ 予算設計、貯蓄・退職等へのアドバイス、ポートフォリオ分析 に ついてのコンサルティングを書面と電話により提供 (不正請求防止、手数料監視): 2011年創業、累計$13m調達 • クレジットカード利用履歴の監視サービス。不正請求や見に覚えのない支払い、 不明確な手数料等のユーザー情報を集合知として蓄積して、アラートを提供 • Tap-to-Resolve:取引が行われた商店に直接照会・仲介するサービス • カード2枚まで無料、年額$45で10枚までを監視するサービス (引き落としアラート、支払補助): 2007年創業、Intuitが3.6億ドルで買収 • クレジットカードの引き落とし日・金額に対するアラートサービス • 原則無料、月額$7でクレジットスコアの監視サービスを提供 米国ではYodleeやIntuitがインキュベーターとして自動取得機能を低コストで提供している。 個別のベンチャーはこれらをプラットフォームとして、専門的なサービスに特化

25.

© Money Forward

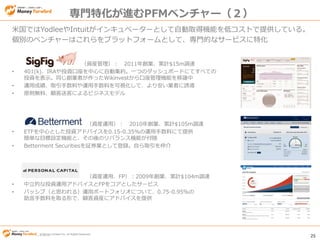

Inc. All Rights Reserved 25 © Money Forward Inc. All Rights Reserved 専門特化が進むPFMベンチャー(2) (資産管理): 2011年創業、累計$15m調達 • 401(k)、IRAや投資口座を中心に自動集約。一つのダッシュボードにてすべての 投資を表示。同じ創業者が作ったWikinvestから口座管理機能を移譲中 • 運用成績、取引手数料や運用手数料を可視化して、より安い業者に誘導 • 原則無料、顧客送客によるビジネスモデル (資産運用): 2010年創業、累計$105m調達 • ETFを中心とした投資アドバイスを0.15-0.35%の運用手数料にて提供 簡単な目標設定機能と、その後のリバランス機能が付随 • Betterment Securitiesを証券業として登録。自ら取引を仲介 (資産運用、FP):2009年創業、累計$104m調達 • 中立的な投資運用アドバイスとFPをコアとしたサービス • パッシブ(と思われる)運用ポートフォリオについて、0.75-0.95%の 助言手数料を取る形で、顧客資産にアドバイスを提供 米国ではYodleeやIntuitがインキュベーターとして自動取得機能を低コストで提供している。 個別のベンチャーはこれらをプラットフォームとして、専門的なサービスに特化

26.

© Money Forward

Inc. All Rights Reserved 26 © Money Forward Inc. All Rights Reserved 本日のトピックス 1.Fintechとはなにか 2.プレーヤーの事例(PFMを中心に) 3.Fintechの機能的分析 4.金融機関へのインプリケーション

27.

© Money Forward

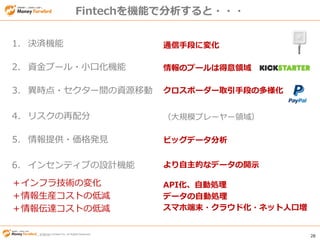

Inc. All Rights Reserved 27 © Money Forward Inc. All Rights Reserved Fintechの本質(の前に) 1. 決済機能 2. 資金プール・小口化機能 3. 異時点・セクター間の資源移動 4. リスクの再配分 5. 情報提供・価格発見 6. インセンティブの設計機能 金融の本質とは(機能的分析の観点から) ボディ、マートン他(1995)

28.

© Money Forward

Inc. All Rights Reserved 28 © Money Forward Inc. All Rights Reserved Fintechを機能で分析すると・・・ 1. 決済機能 2. 資金プール・小口化機能 3. 異時点・セクター間の資源移動 4. リスクの再配分 5. 情報提供・価格発見 6. インセンティブの設計機能 通信手段に変化 情報のプールは得意領域 クロスボーダー取引手段の多様化 (大規模プレーヤー領域) ビッグデータ分析 より自主的なデータの開示 +インフラ技術の変化 +情報生産コストの低減 +情報伝達コストの低減 API化、自動処理 データの自動処理 スマホ端末・クラウド化・ネット人口増

29.

© Money Forward

Inc. All Rights Reserved 29 © Money Forward Inc. All Rights Reserved 起きている変化 データのクラウド化・API化 • 昔から利用可能だったものの、活かされてこなかった データを「加工・利用」するコストが減少 • 情報処理コストが格段に低下したことで、大型インフラを 持つ金融機関の優位性が消滅 スマートフォン・タブレットの普及 • 情報の伝え方が、文字データからアプリへと移行 • 無料の通信インフラがどこにでも配置された形 新しい情報インフラを利用したいユーザーの期待値 • 中立性、利便性、コスト感覚がWantからMustへ

30.

© Money Forward

Inc. All Rights Reserved 30 © Money Forward Inc. All Rights Reserved Fintechの本質(1) • 歴史的にも金融の諸機能は、情報や仕組みの力によって、 一体提供からモジュールごとの提供に移行。 – 資本家によるガバナンス→所有と経営の分離 – 銀行の住宅ローン貸付→証券化による組成とリスク負担の分離 – 製販一体→製販分離 • 上記の背景には「範囲の経済」「インセンティブ問題」があった。 情報生産コストが安くなると、上記がアンバンドルされていく。 • Fintechは値段の安さ・使いやすさ・効率性に向けた競争を誘発。 顧客接点や、サービス比較の競争の結果、非効率なサービス提供者は 中抜きされる傾向へ アンバンドリング

31.

© Money Forward

Inc. All Rights Reserved 31 © Money Forward Inc. All Rights Reserved Fintechの本質(2) • 技術要因というよりは後発者のメリット。既存のプレーヤーが 広範な層に向けてサービスを行うコストがある中で、単機能・ 特定セグメントに絞った提供が可能 • 事例:ロボアドバイザー VS 伝統的な資産運用会社 – 若年富裕層の資産形成というボリュームゾーンに特化 – Ex. Wealthfront, Betterment vs. Charles Schwab, Blackrock • 目的が明確で、投資決定を自己で行える自律的な投資家層 (⇔マーケティングコストや投資教育コストが低い)に絞った サービス提供が可能。また、既に価格競争が働いたETFを活用 できることもコスト上の大きな利点 サービスのチェリーピッキング

32.

© Money Forward

Inc. All Rights Reserved 32 © Money Forward Inc. All Rights Reserved Fintechの本質(3) • ビッグデータによる新たな情報付加 – クレジットスコア等を加味した独自の審査システム – 事例:Lending Clubの審査機能、Kreditech(独)のSNS分析 – ビッグデータを用いることで、従来、難しかった 「好ましくない顧客層」を排除することが可能となった • 利用者が自ら登録するデータ – ユーザーの顕示するデータ – 事例:Zillow(住宅価格サイト)における住宅内容の入力、 Kreditechにおける所得保証書のアップロード – 自動車保険におけるOBD IIの活用、テレマティクス保険 顧客のチェリーピッキング

33.

© Money Forward

Inc. All Rights Reserved 33 © Money Forward Inc. All Rights Reserved 本日のトピックス 1.Fintechとはなにか 2.プレーヤーの事例(PFMを中心に) 3.Fintechの機能的分析 4.金融機関へのインプリケーション

34.

© Money Forward

Inc. All Rights Reserved 34 © Money Forward Inc. All Rights Reserved Wells Fargoのウェブサイト

35.

© Money Forward

Inc. All Rights Reserved 35 © Money Forward Inc. All Rights Reserved

36.

© Money Forward

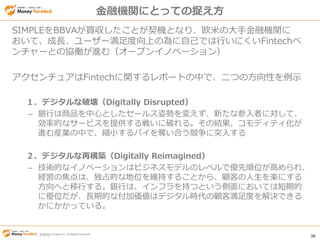

Inc. All Rights Reserved 36 © Money Forward Inc. All Rights Reserved 金融機関にとっての捉え方 SIMPLEをBBVAが買収したことが契機となり、欧米の大手金融機関に おいて、成長、ユーザー満足度向上の為に自己では行いにくいFintechベ ンチャーとの協働が進む(オープンイノベーション) アクセンチュアはFintechに関するレポートの中で、二つの方向性を例示 1.デジタルな破壊(Digitally Disrupted) – 銀行は商品を中心としたセールス姿勢を変えず、新たな参入者に対して、 効率的なサービスを提供する戦いに破れる。その結果、コモディティ化が 進む産業の中で、縮小するパイを奪い合う競争に突入する 2.デジタルな再構築(Digitally Reimagined) – 技術的なイノベーションはビジネスモデルのレベルで優先順位が高められ、 経営の焦点は、独占的な地位を維持することから、顧客の人生を楽にする 方向へと移行する。銀行は、インフラを持つという側面においては短期的 に優位だが、長期的な付加価値はデジタル時代の顧客満足度を解決できる かにかかっている。

37.

© Money Forward

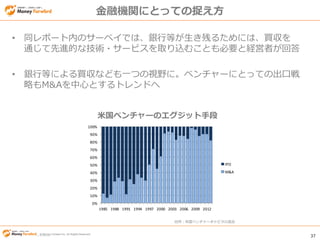

Inc. All Rights Reserved 37 © Money Forward Inc. All Rights Reserved 金融機関にとっての捉え方 • 同レポート内のサーベイでは、銀行等が生き残るためには、買収を 通じて先進的な技術・サービスを取り込むことも必要と経営者が回答 • 銀行等による買収なども一つの視野に。ベンチャーにとっての出口戦 略もM&Aを中心とするトレンドへ 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 IPO M&A 出所:米国ベンチャーキャピタル協会 米国ベンチャーのエグジット手段

38.

© Money Forward

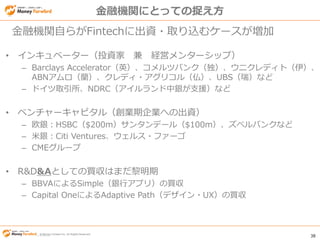

Inc. All Rights Reserved 38 © Money Forward Inc. All Rights Reserved • インキュベーター(投資家 兼 経営メンターシップ) – Barclays Accelerator(英)、コメルツバンク(独)、ウニクレディト(伊)、 ABNアムロ(蘭)、クレディ・アグリコル(仏)、UBS(瑞)など – ドイツ取引所、NDRC(アイルランド中銀が支援)など • ベンチャーキャピタル(創業期企業への出資) – 欧銀:HSBC($200m)サンタンデール($100m)、ズベルバンクなど – 米銀:Citi Ventures、ウェルス・ファーゴ – CMEグループ • R&D&Aとしての買収はまだ黎明期 – BBVAによるSimple(銀行アプリ)の買収 – Capital OneによるAdaptive Path(デザイン・UX)の買収 金融機関自らがFintechに出資・取り込むケースが増加 金融機関にとっての捉え方

39.

© Money Forward

Inc. All Rights Reserved 39 © Money Forward Inc. All Rights Reserved corp@moneyforward.co.jp 03-6453-9160(代) ご意見・ご感想等はお気軽にお送りくださいませ。 個別のご説明等も喜んで承ります。

Download