Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Masakazu Masujima

PPTX, PDF

2,390 views

Insur tech regulation_in_japan

Guidance of insurance regulation for entrepreneurs who plan to enter Insurtech space.

Law

◦

Read more

8

Save

Share

Embed

Embed presentation

Download

Downloaded 42 times

1

/ 11

2

/ 11

3

/ 11

4

/ 11

5

/ 11

6

/ 11

7

/ 11

8

/ 11

9

/ 11

10

/ 11

11

/ 11

More Related Content

PPTX

Future of crypto assets

by

Masakazu Masujima

PPTX

Civil law theory on cryptoassets

by

Masakazu Masujima

PPTX

Digital insurance agenda for japan

by

Masakazu Masujima

PPTX

日本版FinTechの野望と挑戦

by

Masakazu Masujima

PDF

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

PPTX

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

PDF

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

PPTX

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

Future of crypto assets

by

Masakazu Masujima

Civil law theory on cryptoassets

by

Masakazu Masujima

Digital insurance agenda for japan

by

Masakazu Masujima

日本版FinTechの野望と挑戦

by

Masakazu Masujima

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

What's hot

PPTX

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

PPTX

icoトークンセールの正体

by

Masakazu Masujima

PDF

InsurTechの時代と保険代理店final version

by

Masakazu Masujima

PDF

Icoトークンセールスの最新事情

by

Masakazu Masujima

PPT

Ny州仮想通貨法

by

Masakazu Masujima

PDF

ブロックチェーンと契約取引

by

Masakazu Masujima

PPTX

Token salesについて

by

Masakazu Masujima

PPT

Fin tech議連第1回勉強会

by

Masakazu Masujima

PDF

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

PDF

仮想通貨法解説 20170427

by

GOTO_A

PDF

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

PDF

InsurTechの時代と保険代理店

by

Masakazu Masujima

PPTX

【B dash】token salesプレゼン

by

Masakazu Masujima

PDF

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

PPT

FINOLAB Insurtech meetup

by

Masakazu Masujima

PPTX

Democratizing japan's capital access in the internet era

by

Masakazu Masujima

PPTX

Governance innovation ‐ How to design real time monitoring norm?

by

Masakazu Masujima

PPTX

Preventing insurance fraud and artificial intelligence

by

Masakazu Masujima

PPTX

AI/SUM Agile Governance Strategy in Digital Era

by

Masakazu Masujima

PDF

アントレプレナー研究会

by

Masakazu Masujima

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

icoトークンセールの正体

by

Masakazu Masujima

InsurTechの時代と保険代理店final version

by

Masakazu Masujima

Icoトークンセールスの最新事情

by

Masakazu Masujima

Ny州仮想通貨法

by

Masakazu Masujima

ブロックチェーンと契約取引

by

Masakazu Masujima

Token salesについて

by

Masakazu Masujima

Fin tech議連第1回勉強会

by

Masakazu Masujima

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

仮想通貨法解説 20170427

by

GOTO_A

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

InsurTechの時代と保険代理店

by

Masakazu Masujima

【B dash】token salesプレゼン

by

Masakazu Masujima

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

FINOLAB Insurtech meetup

by

Masakazu Masujima

Democratizing japan's capital access in the internet era

by

Masakazu Masujima

Governance innovation ‐ How to design real time monitoring norm?

by

Masakazu Masujima

Preventing insurance fraud and artificial intelligence

by

Masakazu Masujima

AI/SUM Agile Governance Strategy in Digital Era

by

Masakazu Masujima

アントレプレナー研究会

by

Masakazu Masujima

More from Masakazu Masujima

PPTX

Digital regulatory reform update in japan

by

Masakazu Masujima

PPTX

東北大学講義 優先株って何だ?

by

Masakazu Masujima

PPTX

Japan's financial services intermediary act

by

Masakazu Masujima

PPTX

Data management 2020 presentation

by

Masakazu Masujima

PPTX

資本アクセスの民主化の実現に向けて

by

Masakazu Masujima

PDF

Blockchain flowchart

by

Masakazu Masujima

PPTX

Japan's virtual currency regulation

by

Masakazu Masujima

PPTX

[OECD roundtable] japan insurtech challenges

by

Masakazu Masujima

PDF

Testimony 196th diet_lower_house_masa masujima

by

Masakazu Masujima

PPTX

Japan's virtual currency regulation and its recent developments ver3a

by

Masakazu Masujima

PDF

大企業と技術開発型ベンチャーの連携

by

Masakazu Masujima

PDF

Japan's virtual currency regulation and its recent developments

by

Masakazu Masujima

Digital regulatory reform update in japan

by

Masakazu Masujima

東北大学講義 優先株って何だ?

by

Masakazu Masujima

Japan's financial services intermediary act

by

Masakazu Masujima

Data management 2020 presentation

by

Masakazu Masujima

資本アクセスの民主化の実現に向けて

by

Masakazu Masujima

Blockchain flowchart

by

Masakazu Masujima

Japan's virtual currency regulation

by

Masakazu Masujima

[OECD roundtable] japan insurtech challenges

by

Masakazu Masujima

Testimony 196th diet_lower_house_masa masujima

by

Masakazu Masujima

Japan's virtual currency regulation and its recent developments ver3a

by

Masakazu Masujima

大企業と技術開発型ベンチャーの連携

by

Masakazu Masujima

Japan's virtual currency regulation and its recent developments

by

Masakazu Masujima

Insur tech regulation_in_japan

1.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 0‐ ©2013 Mori Hamada & Matsumoto all rights reserved InsurTechに取り組むにあたり問題となる 規制上のトピックについて ©2017 Mori Hamada & Matsumoto all rights reserved April 2018 森・濱田松本法律事務所 パートナー弁護士 増 島 雅 和

2.

Copyright © 2017

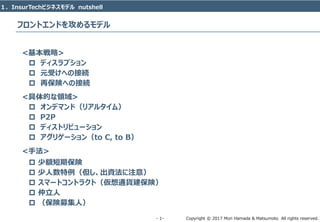

Mori Hamada & Matsumoto All rights reserved.‐ 1‐ フロントエンドを攻めるモデル <基本戦略> ディスラプション 元受けへの接続 再保険への接続 <具体的な領域> オンデマンド(リアルタイム) P2P ディストリビューション アグリゲーション(to C, to B) <手法> 少額短期保険 少人数特例(但し、出資法に注意) スマートコントラクト(仮想通貨建保険) 仲立人 (保険募集人) 1.InsurTechビジネスモデル nutshell

3.

Copyright © 2017

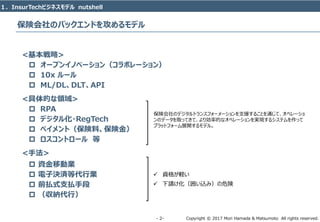

Mori Hamada & Matsumoto All rights reserved.‐ 2‐ 保険会社のバックエンドを攻めるモデル <基本戦略> オープンイノベーション(コラボレーション) 10x ルール ML/DL、DLT、API <具体的な領域> RPA デジタル化・RegTech ペイメント(保険料、保険金) ロスコントロール 等 <手法> 資金移動業 電子決済等代行業 前払式支払手段 (収納代行) 資格が軽い 下請け化(囲い込み)の危険 1.InsurTechビジネスモデル nutshell 保険会社のデジタルトランスフォーメーションを支援することを通じて、オペレーショ ンのデータを取ってきて、より効率的なオペレーションを実現するシステムを作って プラットフォーム展開するモデル。

4.

Copyright © 2017

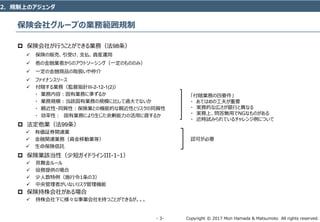

Mori Hamada & Matsumoto All rights reserved.‐ 3‐ 保険会社グループの業務範囲規制 保険会社が行うことができる業務(法98条) 保険の販売、引受け、支払、資産運用 他の金融業者からのアウトソーシング(一定のもののみ) 一定の金融商品の取扱いや仲介 ファイナンスリース 付随する業務(監督指針III-2-12-1(2)) ・ 業務内容:固有業務に準ずるか ・ 業務規模:当該固有業務の規模に比して過大でないか ・ 親近性・同質性:保険業との機能的な親近性とリスクの同質性 ・ 効率性: 固有業務により生じた余剰能力の活用に資するか 法定他業(法99条) 有価証券関連業 金融関連業務(資金移動業等) 生命保険信託 保険業該当性(少短ガイドラインIII-1-1) 見舞金ルール 役務提供の場合 少人数特例(施行令1条の3) 中央管理者がいないリスク管理機能 保険持株会社がある場合 持株会社下に様々な事業会社を持つことができるが。。。 2.規制上のアジェンダ 「付随業務の四要件」 ・ あてはめの工夫が重要 ・ 実務的な広さが銀行と異なる ・ 実務上、問答無用でNGなものがある ・ 近時試みられているチャレンジ例について 認可が必要

5.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 4‐ 保険会社の委託先管理規制(個人データ管理) 金融分野における個人情報保護に関するガイドライン 利用目的に対する本人同意 同意は記録が残る方法でオプトインのみ 保健医療情報はセンシティブ情報に該当するため保険業の業務運営のために利用する場合以外は取得、利用又は第三者提供不可 管理体制の整備 委託内容の契約上の明確化 委託先への報告義務、立入検査権 改善要求権 解除権 委託先には金融庁の立入検査あり 代理店ライセンスを取得した場合 保険会社の委託先に該当 共同ゲートウェイの情報の取扱い 保険募集に際して取得したセンシティブデータ(病歴、事故歴等) 2.規制上のアジェンダ

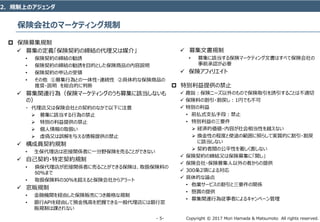

6.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 5‐ 保険会社のマーケティング規制 保険募集規制 募集の定義「保険契約の締結の代理又は媒介」 • 保険契約の締結の勧誘 • 保険契約の締結の勧誘を目的とした保険商品の内容説明 • 保険契約の申込の受領 • その他 ①募集行為との一体性・連続性 ②具体的な保険商品の 推奨・説明 を総合的に判断 募集関連行為(保険マーケティングのうち募集に該当しないも の) ・ 代理店又は保険会社との契約のなかで以下に注意 募集に該当する行為の禁止 特別の利益提供の禁止 個人情報の取扱い 虚偽又は誤解を与える情報提供の禁止 構成員契約規制 • 生保代理店は密接関係者に一分野保険を売ることができない 自己契約・特定契約規制 • 損保代理店が密接関係者に売ることができる保険は、取扱保険料の 50%まで • 取扱保険料の30%を超えると保険会社からアラート 窓販規制 • 金融機関を経由した保険販売につき厳格な規制 • 銀行APIを経由して預金残高を把握できる一般代理店には銀行窓 販規制は課されない 2.規制上のアジェンダ 募集文書規制 • 募集に該当する保険マーケティング文書はすべて保険会社の 事前承認が必要 保険アフィリエイト 特別利益提供の禁止 趣旨:保険ニーズ以外のもので保険取引を誘引することは不適切 保険料の割引・割戻し:1円でも不可 特別の利益 • 前払式支払手段:禁止 • 特別利益の三要件 経済的価値・内容が社会相当性を越えない 換金性の程度と使途の範囲に照らして実質的に割引・割戻 に該当しない 契約者間の公平性を著しく害しない 保険契約の締結又は保険募集に「関し」 保険会社・保険募集人以外の者からの提供 300条2項による対応 具体的な論点 • 他業サービスの割引と三要件の関係 • 懸賞の提供 • 募集関連行為従事者によるキャンペーン管理

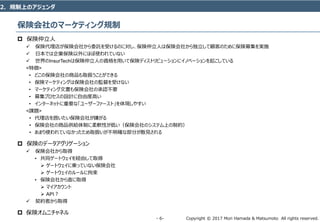

7.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 6‐ 保険会社のマーケティング規制 保険仲立人 保険代理店が保険会社から委託を受けるのに対し、保険仲立人は保険会社から独立して顧客のために保険募集を実施 日本では企業保険以外にほぼ使われていない 世界のInsurTechは保険仲立人の資格を用いて保険ディストリビューションにイノベーションを起こしている <特徴> • どこの保険会社の商品も取扱うことができる • 保険マーケティングは保険会社の監督を受けない • マーケティング文書も保険会社の承認不要 • 募集プロセスの設計に自由度高い • インターネットに重要な「ユーザーファースト」を体現しやすい <課題> • 代理店を囲いたい保険会社が嫌がる • 保険会社の商品供給体制に柔軟性が低い(保険会社のシステム上の制約) • あまり使われていなかったため取扱いが不明確な部分が散見される 保険のデータアグリゲーション 保険会社から取得 • 共同ゲートウェイを経由して取得 ゲートウェイに乗っていない保険会社 ゲートウェイのルールに拘束 • 保険会社から直に取得 マイアカウント API? 契約者から取得 保険オムニチャネル 2.規制上のアジェンダ

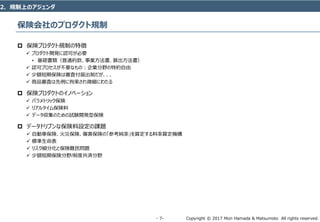

8.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 7‐ 保険会社のプロダクト規制 保険プロダクト規制の特徴 プロダクト開発に認可が必要 • 基礎書類(普通約款、事業方法書、算出方法書) 認可プロセスが不要なもの:企業分野の特約自由 少額短期保険は審査付届出制だが、、、 商品審査は先例に拘束され微細にわたる 保険プロダクトのイノベーション パラメトリック保険 リアルタイム保険料 データ収集のための試験開発型保険 データドリブンな保険料設定の課題 自動車保険、火災保険、傷害保険の「参考純率」を算定する料率算定機構 標準生命表 リスク細分化と保険難民問題 少額短期保険分野/制度共済分野 2.規制上のアジェンダ

9.

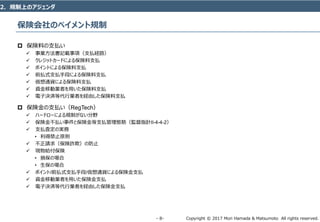

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 8‐ 保険会社のペイメント規制 保険料の支払い 事業方法書記載事項(支払経路) クレジットカードによる保険料支払 ポイントによる保険料支払 前払式支払手段による保険料支払 仮想通貨による保険料支払 資金移動業者を用いた保険料支払 電子決済等代行業者を経由した保険料支払 保険金の支払い(RegTech) ハードローによる規制がない分野 保険金不払い事件と保険金等支払管理態勢(監督指針II-4-4-2) 支払査定の実務 • 利得禁止原則 不正請求(保険詐欺)の防止 現物給付保険 • 損保の場合 • 生保の場合 ポイント/前払式支払手段/仮想通貨による保険金支払 資金移動業者を用いた保険金支払 電子決済等代行業者を経由した保険金支払 2.規制上のアジェンダ

10.

Copyright © 2017

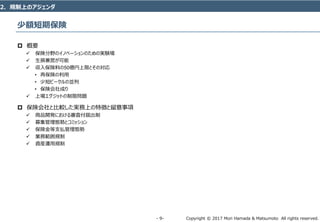

Mori Hamada & Matsumoto All rights reserved.‐ 9‐ 少額短期保険 概要 保険分野のイノベーションのための実験場 生損兼営が可能 収入保険料の50億円上限とその対応 • 再保険の利用 • 少短ビークルの並列 • 保険会社成り 上場エグジットの制限問題 保険会社と比較した実務上の特徴と留意事項 商品開発における審査付届出制 募集管理態勢とコミッション 保険金等支払管理態勢 業務範囲規制 資産運用規制 2.規制上のアジェンダ

11.

Copyright © 2017

Mori Hamada & Matsumoto All rights reserved.‐ 10‐ お問い合わせ 弁護士 増 島 雅 和 森・濱田松本法律事務所 tel. 03.5220.1812 email. masakazu.masujima@mhmjapan.com

Download

![[OECD roundtable] japan insurtech challenges](https://cdn.slidesharecdn.com/ss_thumbnails/oecdroundtablejapaninsurtechchallenges-180425075332-thumbnail.jpg?width=640&height=640&fit=bounds)