Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Toshio Taki

2,487 views

Fintech2017

マネーフォワードFintech研究所による2017年のFintech総括

Internet

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 25

2

/ 25

3

/ 25

4

/ 25

5

/ 25

6

/ 25

7

/ 25

8

/ 25

9

/ 25

10

/ 25

11

/ 25

12

/ 25

13

/ 25

14

/ 25

15

/ 25

16

/ 25

17

/ 25

18

/ 25

19

/ 25

20

/ 25

21

/ 25

22

/ 25

23

/ 25

24

/ 25

25

/ 25

More Related Content

PDF

Fintech研究所『2016年振り返り』

by

Toshio Taki

PDF

Fintechにおける オープンイノベーションの最新動向(2015年8月)

by

Toshio Taki

PDF

Fintechベンチャーがもたらす日本市場への示唆

by

Toshio Taki

PDF

20161208 金融制度ワーキンググループ マネーフォワード資料

by

Toshio Taki

PDF

FintechとID・サービス連携のエコシステム - OpenID Summit 2015

by

OpenID Foundation Japan

PDF

三菱東京UFJ銀行 Fintech Challenge 2015キックオフイベント基調講演資料#1

by

yasuhiro yoshizawa

PDF

20160916 fintech night_01

by

ANKET_PE-BANK

PDF

2016年のFintech

by

Toshio Taki

Fintech研究所『2016年振り返り』

by

Toshio Taki

Fintechにおける オープンイノベーションの最新動向(2015年8月)

by

Toshio Taki

Fintechベンチャーがもたらす日本市場への示唆

by

Toshio Taki

20161208 金融制度ワーキンググループ マネーフォワード資料

by

Toshio Taki

FintechとID・サービス連携のエコシステム - OpenID Summit 2015

by

OpenID Foundation Japan

三菱東京UFJ銀行 Fintech Challenge 2015キックオフイベント基調講演資料#1

by

yasuhiro yoshizawa

20160916 fintech night_01

by

ANKET_PE-BANK

2016年のFintech

by

Toshio Taki

What's hot

PPTX

20160214 fintech革命

by

FED事務局

PDF

2015年のFintech振り返り

by

Toshio Taki

PDF

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

PDF

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

PDF

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

PDF

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

PPTX

日本版FinTechの野望と挑戦

by

Masakazu Masujima

PPTX

Digital insurance agenda for japan

by

Masakazu Masujima

PPTX

Insur tech regulation_in_japan

by

Masakazu Masujima

PPTX

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

PPTX

Civil law theory on cryptoassets

by

Masakazu Masujima

PDF

20120218 BBRG04

by

branchlessbanking

PPTX

Future of crypto assets

by

Masakazu Masujima

PPT

Fin tech議連第1回勉強会

by

Masakazu Masujima

PDF

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

PPT

Ny州仮想通貨法

by

Masakazu Masujima

PDF

銀行オープンAPIの実装これまでの歩みとこれから必要なこと - OpenID Summit 2020

by

OpenID Foundation Japan

PDF

アントレプレナー研究会

by

Masakazu Masujima

PPTX

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

PDF

DXをささえる銀行API - OpenID BizDay #13

by

OpenID Foundation Japan

20160214 fintech革命

by

FED事務局

2015年のFintech振り返り

by

Toshio Taki

Blockchain Startups landscape in Japan (国内ブロックチェーンベンチャーカオスマップ)

by

Hitoshi Kakizawa

FinTech そのビジョンと実現に向けての施策

by

Masakazu Masujima

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

日本版FinTechの野望と挑戦

by

Masakazu Masujima

Digital insurance agenda for japan

by

Masakazu Masujima

Insur tech regulation_in_japan

by

Masakazu Masujima

Libra preliminary review from macro-prudential supervisory perspective

by

Masakazu Masujima

Civil law theory on cryptoassets

by

Masakazu Masujima

20120218 BBRG04

by

branchlessbanking

Future of crypto assets

by

Masakazu Masujima

Fin tech議連第1回勉強会

by

Masakazu Masujima

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

Ny州仮想通貨法

by

Masakazu Masujima

銀行オープンAPIの実装これまでの歩みとこれから必要なこと - OpenID Summit 2020

by

OpenID Foundation Japan

アントレプレナー研究会

by

Masakazu Masujima

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

DXをささえる銀行API - OpenID BizDay #13

by

OpenID Foundation Japan

Similar to Fintech2017

PPTX

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

PPTX

The current state of FinTech and the future of the financial industry

by

ssuser48b0bd

PDF

フィンテック基礎知識

by

Masaaki Ito(伊藤正明)

PPTX

20160131 fintech革命

by

FED事務局

PDF

フィンテックがもたらす事業機会:社会構造変革への挑戦

by

Accenture Japan

PPTX

LiBRA 02.2019 / ブロックチェーン

by

Masanori Saito

PDF

フィンテックの発展と新たな社会価値創出

by

Accenture Japan

PDF

フィンテックアプリケーション 金融への応用事例 2-april2016 のコピー

by

Yoshimitsu Homma

PPTX

成長戦略としてのフィンテック~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

PPTX

成長戦略としてのフィンテック ~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

PDF

金融APIセキュリティの動向・事例と今後の方向性

by

Tatsuo Kudo

PPTX

FinTechと金融サービスの将来像

by

Kindai University

PPTX

金融業界におけるAPIエコノミー / Fintech meetup / IBM

by

Rasmus Ekman

PDF

月8日向け api連携プラットフォームサービス

by

FIDO Alliance

PDF

インドフィンテックレポート2018 〜成功モデルが輸出される時代がくる?〜

by

Fukuyama Hidehito

PDF

仮想通貨のブロックチェイン技術によるFinTech

by

Kindai University

PDF

170311 JAWS days 2017 fintech

by

Toshihide Atsumi

PDF

Japan/UK Open Banking and APIs Summit 2018 TOI

by

Tatsuo Kudo

PDF

Fit forum seminar_20170623

by

Ken Lam

PPTX

【日商USA】Finovate 2023 Spring 金融業界最新トレンド

by

Sojitz Tech-Innovation USA

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

The current state of FinTech and the future of the financial industry

by

ssuser48b0bd

フィンテック基礎知識

by

Masaaki Ito(伊藤正明)

20160131 fintech革命

by

FED事務局

フィンテックがもたらす事業機会:社会構造変革への挑戦

by

Accenture Japan

LiBRA 02.2019 / ブロックチェーン

by

Masanori Saito

フィンテックの発展と新たな社会価値創出

by

Accenture Japan

フィンテックアプリケーション 金融への応用事例 2-april2016 のコピー

by

Yoshimitsu Homma

成長戦略としてのフィンテック~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

成長戦略としてのフィンテック ~日本型エコシステムの共創を通じた発展の道筋~

by

Accenture Japan

金融APIセキュリティの動向・事例と今後の方向性

by

Tatsuo Kudo

FinTechと金融サービスの将来像

by

Kindai University

金融業界におけるAPIエコノミー / Fintech meetup / IBM

by

Rasmus Ekman

月8日向け api連携プラットフォームサービス

by

FIDO Alliance

インドフィンテックレポート2018 〜成功モデルが輸出される時代がくる?〜

by

Fukuyama Hidehito

仮想通貨のブロックチェイン技術によるFinTech

by

Kindai University

170311 JAWS days 2017 fintech

by

Toshihide Atsumi

Japan/UK Open Banking and APIs Summit 2018 TOI

by

Tatsuo Kudo

Fit forum seminar_20170623

by

Ken Lam

【日商USA】Finovate 2023 Spring 金融業界最新トレンド

by

Sojitz Tech-Innovation USA

Fintech2017

1.

1 © Money Forward

Inc. All Rights Reserved 2017年のFintech振り返りと 2018年の展望 2017年12月22日 株式会社マネーフォワード 取締役Fintech研究所長 瀧 俊雄

2.

2 © Money Forward

Inc. All Rights Reserved 去年からの答え合わせ (出所)当社2016年12月19日付プレスリリース

3.

3 © Money Forward

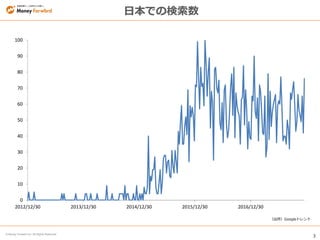

Inc. All Rights Reserved 日本での検索数 0 10 20 30 40 50 60 70 80 90 100 2012/12/30 2013/12/30 2014/12/30 2015/12/30 2016/12/30 (出所)Googleトレンド

4.

4 © Money Forward

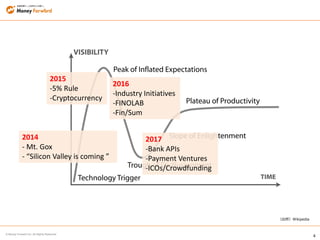

Inc. All Rights Reserved (出所)Wikipedia 2014 - Mt. Gox - “Silicon Valley is coming ” 2015 -5% Rule -Cryptocurrency 2016 -Industry Initiatives -FINOLAB -Fin/Sum 2017 -Bank APIs -Payment Ventures -ICOs/Crowdfunding

5.

5 © Money Forward

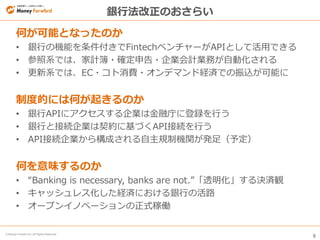

Inc. All Rights Reserved 銀行法改正のおさらい 何が可能となったのか • 銀行の機能を条件付きでFintechベンチャーがAPIとして活用できる • 参照系では、家計簿・確定申告・企業会計業務が自動化される • 更新系では、EC・コト消費・オンデマンド経済での振込が可能に 制度的には何が起きるのか • 銀行APIにアクセスする企業は金融庁に登録を行う • 銀行と接続企業は契約に基づくAPI接続を行う • API接続企業から構成される自主規制機関が発足(予定) 何を意味するのか • “Banking is necessary, banks are not.”「透明化」する決済観 • キャッシュレス化した経済における銀行の活路 • オープンイノベーションの正式稼働

6.

6 © Money Forward

Inc. All Rights Reserved 金融機関の変化 イノベーションに向けた組織発足・拡大 • Japan Digital Design (MUFG) • Blue Lab (みずほ銀行) • Diagonal Run Tokyo (ふくおかFG) 電子マネー • Jコイン • MUFGコイン • さるぼぼコイン等の地域マネー 技術の本格活用・試行 • ブロックチェーン • J.Score • LINE Payのセブン銀行での入出金

7.

7 © Money Forward

Inc. All Rights Reserved 制度的な変化 実務家レベルでの運用基準アップデート • FISC:銀行システムのクラウド化、安対基準の改定作業 • 全国銀行協会:APIのあり方に関する検討会・契約ひな形 • 仮想通貨交換業の登録 制度の再検討 • 電子決済等代行事業者 • 本人確認制度(オンライン経済圏、2019年FATF第4次審査) • 横断的法制における「機能」の議論 推進的なイニシアチブ • 未来投資戦略:3年80行、2027年40%、SCCC5%改善 • FSB、バーゼル銀行監督委員会における整理 • Fintech型銀行を巡る議論(米)、PSD2の施行(欧)

8.

8 © Money Forward

Inc. All Rights Reserved 記憶されるべき3大テーマ 仮想通貨の値動き • BTC15倍、ETH100倍、XRP160倍 • 分裂騒動と先物取引市場 • 「安心して買える」「安定して使える」ための整備とは ICO • COMSAの109億円 • Omiseの27億円 • 世界的な4000億円 即金経済圏 • CASH70億円 • メルカリの改めての強さ • VALU・タイムバンク

9.

9 © Money Forward

Inc. All Rights Reserved ベンチャープレーヤーの潮流 本格化するスピード • CAMPFIRE • WealthNavi400億円 • MFクラウドファイナンス • Origami Pay2万店舗 • Coineyの地域金融連携 新規性・新陳代謝は落ち着いてきた? • インキュベーションオフィスは増えたが、 「新星」プレーヤーが少なくなってきている? • 異彩を放つOne Financialのピボット感 • 舞台が教科書的Fintechから、 テクノロジー企業の金融進出(本来のFintech)に

10.

10 © Money Forward

Inc. All Rights Reserved 2018年予想:キーワード 具体化しつつあるキーワード • 横断的規制 • データポータビリティ • 本人確認のあり方 • オンデマンド経済圏 • Alipay • キャッシュアウト 来るかもしれないキーワード • Insurtech • デビットカード • カードコントロール • NFC2.0 • アマゾン銀行 • スマートスピーカー • サンドボックス • Nudge • 高齢者向けサービス • PDS

11.

11 © Money Forward

Inc. All Rights Reserved 参考資料

12.

12 © Money Forward

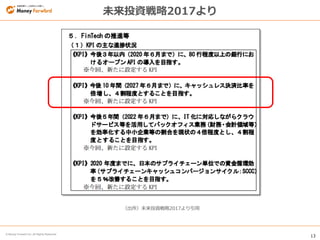

Inc. All Rights Reserved 未来投資戦略2017より

13.

13 © Money Forward

Inc. All Rights Reserved 未来投資戦略2017より (出所)未来投資戦略2017より引用

14.

14 © Money Forward

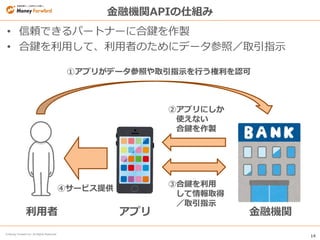

Inc. All Rights Reserved 金融機関APIの仕組み • 信頼できるパートナーに合鍵を作製 • 合鍵を利用して、利用者のためにデータ参照/取引指示 ①アプリがデータ参照や取引指示を行う権利を認可 ②アプリにしか 使えない 合鍵を作製 ③合鍵を利用 して情報取得 /取引指示 ④サービス提供 利用者 アプリ 金融機関

15.

15 © Money Forward

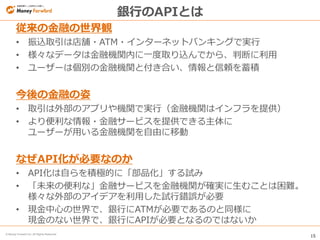

Inc. All Rights Reserved 銀行のAPIとは 従来の金融の世界観 • 振込取引は店舗・ATM・インターネットバンキングで実行 • 様々なデータは金融機関内に一度取り込んでから、判断に利用 • ユーザーは個別の金融機関と付き合い、情報と信頼を蓄積 今後の金融の姿 • 取引は外部のアプリや機関で実行(金融機関はインフラを提供) • より便利な情報・金融サービスを提供できる主体に ユーザーが用いる金融機関を自由に移動 なぜAPI化が必要なのか • API化は自らを積極的に「部品化」する試み • 「未来の便利な」金融サービスを金融機関が確実に生むことは困難。 様々な外部のアイデアを利用した試行錯誤が必要 • 現金中心の世界で、銀行にATMが必要であるのと同様に 現金のない世界で、銀行にAPIが必要となるのではないか

16.

16 © Money Forward

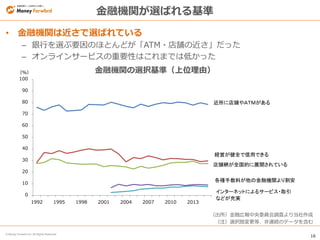

Inc. All Rights Reserved • 金融機関は近さで選ばれている – 銀行を選ぶ要因のほとんどが「ATM・店舗の近さ」だった – オンラインサービスの重要性はこれまでは低かった 金融機関が選ばれる基準 0 10 20 30 40 50 60 70 80 90 100 1992 1995 1998 2001 2004 2007 2010 2013 (%) 近所に店舗やATMがある 経営が健全で信用できる 店舗網が全国的に展開されている 各種手数料が他の金融機関より割安 インターネットによるサービス・取引 などが充実 金融機関の選択基準(上位理由) (出所)金融広報中央委員会調査より当社作成 (注)選択肢変更等、非連続のデータを含む

17.

17 © Money Forward

Inc. All Rights Reserved • 金融では取引自体に価値はない – 小売やレジャーとは異なり、取引そのものに楽しさはない – やらなくてすむなら、ない方がよい 決済の透明化 ①決済の透明化 ②決済手続きの排除 ③取引の省略 (出所)Amazon Dash Button購入ページ https://www.amazon.co.jp/b?node=4752863051 より画像引用 (出所)Youtube上の説明動画 https://www.youtube.com/watch?v=NrmMk1Myrxc より画像引用 (出所)Uberアプリより画像引用

18.

18 © Money Forward

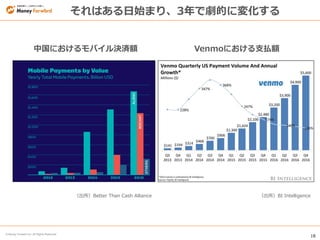

Inc. All Rights Reserved それはある日始まり、3年で劇的に変化する 中国におけるモバイル決済額 Venmoにおける支払額 (出所)BI Intelligence(出所)Better Than Cash Alliance

19.

19 © Money Forward

Inc. All Rights Reserved Fintechの本質(の前に) 1. 決済機能 2. 資金プール・小口化機能 3. 異時点・セクター間の資源移動 4. リスクの再配分 5. 情報提供・価格発見 6. インセンティブの設計機能 金融の本質とは(機能的分析の観点から) ボディ、マートン他(1995)

20.

20 © Money Forward

Inc. All Rights Reserved ソフトとインフラの主客転倒 時価総額ランキング ソフトウェアの世界支配 (出所)下記サイトにおける2017年4月1日時点表示 https://www.wsj.com/articles/SB1000142405311190348 0904576512250915629460 https://techcrunch.com/2016/06/07/software-is-eating- the-world-5-years-later/ https://www.finextra.com/news/fullstory.aspx?newsitemi d=27080 順位 会社名 時価総額 (10億ドル) 1 Apple Inc. 802.6 2 Alphabet Inc 677.3 3 Microsoft Corporation 585.1 4 Facebook, Inc. 497.3 5 Amazon.com, Inc. 471.2 6 Berkshire Hathaway Inc. 461.2 7 Alibaba Group Holding Ltd 458.2 8 Tencent Holding Ltd 432.2 9 Johnson & Johnson 357.5 10 Exxon Mobil Corporation 347.5 11 JPMorgan Chase & Co. 341.7 12 Samsung Electronic 323.9 13 Bank of America Corp 275.7 14 Wells Fargo & Co 275.0 15 NESTLE SA 260.2 16 Royal Dutch Shell plc 254.7 17 Visa Inc 242.9 18 AT&T Inc. 242.6 19 Wal-Mart Stores Inc 237.2 20 Proctor & Gamble Co 234.7 ※ADRを含む。2017年10月5日時点の価格に基づく。 (出所)Google Financeよりマネーフォワード社作成

21.

21 © Money Forward

Inc. All Rights Reserved Fintechが生む新たな社会課題について データとプライバシー • キャッシュレス化はプライバシーの問題を早晩提起 • すべての決済取引に「マイナンバー」が付される社会は好ましいか • 保険や融資に「一物一価」が成立するとマーケットがなくなるのではないか AIプロシクリカリティ • 伝統的な与信データに加えて、行動データ等が利用可能に • クレジットの出し手の多様化(個人・機関投資家がP2P型で) • AIが資産運用や融資を担った場合、景気変動が増幅し、管理が困難になるのではないか 高齢化に即したソフトウェア • Fintechは若者向け・一過性のものと考えてはいないか • 任意・成年後見制度が10年後に迎える需要(人口)面と供給(技術)面の制約 • ライフシフト時代の社会保障コストに対していますぐとりかかるべき課題 ブロックチェーンに関して • シニョレッジ・兌換型デジタル通貨の価値・コネクテッド経済圏の価値 • ゼロベースでシステムを作るコスト・信頼できる人たちで合意システムを作るコスト 上記は、ブロックチェーンで実装する必然性はないトピックである

22.

22 © Money Forward

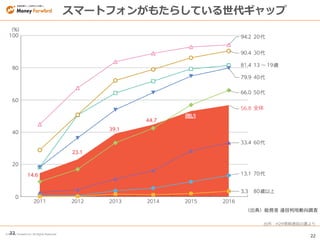

Inc. All Rights Reserved22 出所:H29情報通信白書より スマートフォンがもたらしている世代ギャップ

23.

23 © Money Forward

Inc. All Rights Reserved 現状のECでの利用率は8%、P2P送金は1% RBCがリーダー的な立場 Voiceはアプリケーションエコノミーを吸収しつつある。 次のマジカルな体験で一気にKiller Appになり 人間/機械 の会話の 捉え方が一段階異なるものとなる Voice Payment

24.

24 © Money Forward

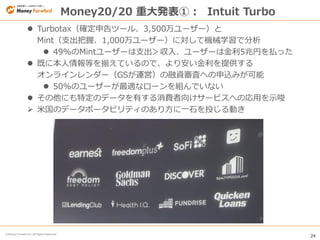

Inc. All Rights Reserved Turbotax(確定申告ツール、3,500万ユーザー)と Mint(支出把握、1,000万ユーザー)に対して機械学習で分析 49%のMintユーザーは支出>収入、ユーザーは金利5兆円を払った 既に本人情報等を揃えているので、より安い金利を提供する オンラインレンダー(GSが運営)の融資審査への申込みが可能 50%のユーザーが最適なローンを組んでいない その他にも特定のデータを有する消費者向けサービスへの応用を示唆 米国のデータポータビリティのあり方に一石を投じる動き Money20/20 重大発表①: Intuit Turbo

25.

25 © Money Forward

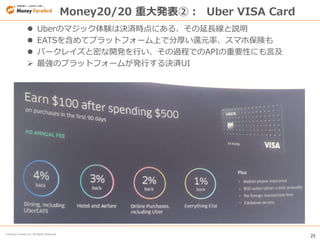

Inc. All Rights Reserved Money20/20 重大発表②: Uber VISA Card Uberのマジック体験は決済時点にある、その延長線と説明 EATSを含めてプラットフォーム上で分厚い還元率、スマホ保険も バークレイズと密な開発を行い、その過程でのAPIの重要性にも言及 最強のプラットフォームが発行する決済UI

Download