Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

PPTX, PDF

281 views

2018意思決定会計論(経営分析論Ⅱ)①

2018年度意思決定会計論(経営分析論Ⅱ)の第1回講義資料です。

Education

◦

Read more

2

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 23

2

/ 23

3

/ 23

4

/ 23

5

/ 23

6

/ 23

7

/ 23

8

/ 23

9

/ 23

10

/ 23

11

/ 23

12

/ 23

13

/ 23

14

/ 23

15

/ 23

16

/ 23

17

/ 23

18

/ 23

19

/ 23

20

/ 23

21

/ 23

22

/ 23

23

/ 23

More Related Content

PPTX

2017経営分析論Ⅱ①

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ①

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ①

by

Tsutomu TOBITA

PDF

2014経営分析論ⅰ①

by

Tsutomu TOBITA

PPTX

2018経営分析論①

by

Tsutomu TOBITA

PDF

2019経営分析論①

by

Tsutomu TOBITA

PDF

グローバルブルー企業向け英語研修

by

globalblue

2017経営分析論Ⅱ①

by

Tsutomu TOBITA

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

2015経営分析論ⅱ①

by

Tsutomu TOBITA

2015経営分析論ⅰ①

by

Tsutomu TOBITA

2014経営分析論ⅰ①

by

Tsutomu TOBITA

2018経営分析論①

by

Tsutomu TOBITA

2019経営分析論①

by

Tsutomu TOBITA

グローバルブルー企業向け英語研修

by

globalblue

Similar to 2018意思決定会計論(経営分析論Ⅱ)①

PDF

2014経営分析論ⅱ①

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ①

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

PDF

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

PDF

財務分析基礎プログラム ご紹介スライド

by

aimsoul

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

半日で分かるエクセル基礎マスターコース

by

Hitoshi Kumano

PPTX

2017経営分析論Ⅱ②

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

エクセルで学ぶビジネスシミュレーション②: 実践編

by

Hitoshi Kumano

PPTX

薬局管理者向け 財務会計セミナー(管理会計編)

by

kamadaakihiro

PDF

エクセルで学ぶビジネス・シミュレーション①: 超入門

by

Hitoshi Kumano

PPTX

【東京CPA】 公認会計士講座 財務会計論(計算) 短答過去問分析

by

tokyocpa

PDF

エクセル部資料 0918

by

Yoshiaki Tsunoda

PDF

2018工業経営(九産大)①

by

Tsutomu TOBITA

PDF

業務改善ゼミ3

by

Daisuke Tsutsui

PDF

ビジネス・シミュレーション③:会計基礎

by

Hitoshi Kumano

PPTX

2018意思決定会計論⑦

by

Tsutomu TOBITA

2014経営分析論ⅱ①

by

Tsutomu TOBITA

2017経営分析論ⅰ①

by

Tsutomu TOBITA

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

財務分析基礎プログラム ご紹介スライド

by

aimsoul

2014経営分析論ⅱ②

by

Tsutomu TOBITA

2014経営分析論ⅱ②

by

Tsutomu TOBITA

半日で分かるエクセル基礎マスターコース

by

Hitoshi Kumano

2017経営分析論Ⅱ②

by

Tsutomu TOBITA

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

2015経営分析論ⅱ②

by

Tsutomu TOBITA

エクセルで学ぶビジネスシミュレーション②: 実践編

by

Hitoshi Kumano

薬局管理者向け 財務会計セミナー(管理会計編)

by

kamadaakihiro

エクセルで学ぶビジネス・シミュレーション①: 超入門

by

Hitoshi Kumano

【東京CPA】 公認会計士講座 財務会計論(計算) 短答過去問分析

by

tokyocpa

エクセル部資料 0918

by

Yoshiaki Tsunoda

2018工業経営(九産大)①

by

Tsutomu TOBITA

業務改善ゼミ3

by

Daisuke Tsutsui

ビジネス・シミュレーション③:会計基礎

by

Hitoshi Kumano

2018意思決定会計論⑦

by

Tsutomu TOBITA

More from Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PDF

2019経営分析論④⑤

by

Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2019経営分析論⑫

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

2019経営分析論④⑤

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2018意思決定会計論(経営分析論Ⅱ)①

1.

意思決定会計① ガイダンス:前期の復習と後期の講義内容

2.

• 原則として期末テスト一発勝負 毎回コミュニケーション・ペーパーで質問を受け付ける。 →良い質問をしてくれた学生には加点します。 • 出席は取りません。以下のルールを遵守すること。 •

テキスト 松村勝弘・松本敏史・篠田朝也 『財務諸表分析入門 Excelでわかる企業力』Bkc出版 →講義はテキストに準拠して進めます。 必ず購入すること。 • 講義で使用するpptは以下のURLに掲載しますので参考にどうぞ。 http://www.slideshare.net/tsutomutobita/ 成績評価と講義中のルール

3.

• 講義中のルール ①電卓を必ず持参すること。 ②私語厳禁 →話すなら講義に出てこないこと。 筆談 or

携帯メールでやり取りすることはOK。 ③食事は禁止。飲み物,ガム,飴はOK。 • わからないことは質問すること。 研究室(2711)にどうぞ。 成績評価と講義中のルール

4.

講義目的 • シラバス 本講義は「経営分析論」で学んだ知識を基礎として,企業の意思決定において 会計情報(特に管理会計情報)がいかに活用されているのかについて学習しま す。具体的には(1)企業経営の仕組みへの理解,(2)会計情報を読み解くと いう「経営分析論」の学習内容に加えて,(3)企業経営者や管理者が意思決 定を行う際に必要となる会計情報を「事業や事業部の存続・廃止」,「設備投 資」,「資金繰り(キャッシュ・フロー分析)」という3つの側面を中心に講 義します。また,これらの考え方は企業価値評価を行う際にも用いられるので ,基礎的な企業価値評価に関する理論についても講義します。 そのため,講義は2回あるいは3回で1つのテーマを取り上げます。 初めの1回で会計情報を用いて経営分析するための計算式への理解, 次の1回ないし2回でケーススタディやVTRを通じて計算式から企業経営の仕組 みをどう読み取ることができるのかについて講義します。 これにより,企業経営の良し悪しを判断するための基本的な方法を学びます。

5.

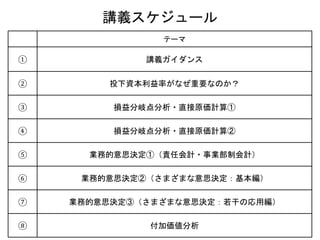

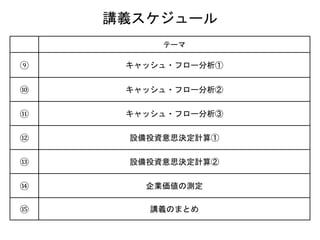

講義スケジュール テーマ ① 講義ガイダンス ② 投下資本利益率がなぜ重要なのか? ③

損益分岐点分析・直接原価計算① ④ 損益分岐点分析・直接原価計算② ⑤ 業務的意思決定①(責任会計・事業部制会計) ⑥ 業務的意思決定②(さまざまな意思決定:基本編) ⑦ 業務的意思決定③(さまざまな意思決定:若干の応用編) ⑧ 付加価値分析

6.

講義スケジュール テーマ ⑨ キャッシュ・フロー分析① ⑩ キャッシュ・フロー分析② ⑪

キャッシュ・フロー分析③ ⑫ 設備投資意思決定計算① ⑬ 設備投資意思決定計算② ⑭ 企業価値の測定 ⑮ 講義のまとめ

7.

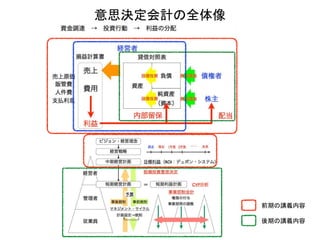

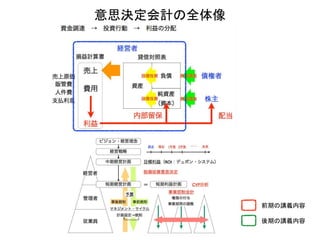

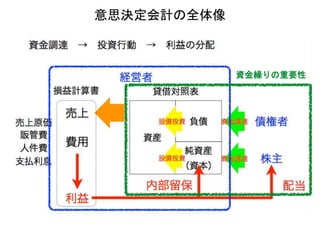

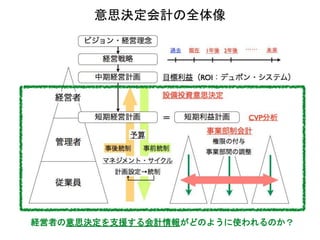

意思決定会計の全体像 前期の講義内容 後期の講義内容

8.

意思決定会計の全体像 前期の講義内容 後期の講義内容

9.

意思決定会計の全体像 資金繰りの重要性

10.

意思決定会計の全体像 経営者の意思決定を支援する会計情報がどのように使われるのか?

11.

• 企業経営の良し悪しを判断するための基礎的な方法を学習することを 目的とする。 ① 経営戦略論を中心とした「企業経営の仕組み」 特にポーターによる競争戦略論と価値連鎖分析をもとに,企業の 利益創出力がどのようにして生まれているのかを検討した。 競争戦略論 コストリーダーシップ:価格を低く抑える。 差別化:付加価値を高める。 集中:特定の領域に絞る。 前期の学習内容の確認

12.

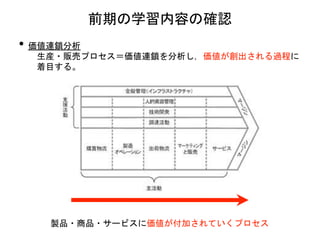

• 価値連鎖分析 生産・販売プロセス=価値連鎖を分析し,価値が創出される過程に 着目する。 前期の学習内容の確認 製品・商品・サービスに価値が付加されていくプロセス

13.

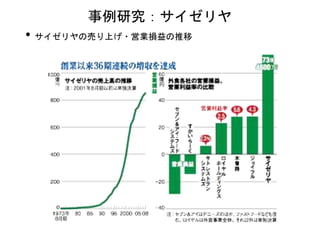

• サイゼリヤの売り上げ・営業損益の推移 事例研究:サイゼリヤ

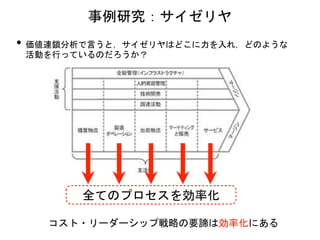

14.

• 価値連鎖分析で言うと,サイゼリヤはどこに力を入れ,どのような 活動を行っているのだろうか? 事例研究:サイゼリヤ 全てのプロセスを効率化 コスト・リーダーシップ戦略の要諦は効率化にある

15.

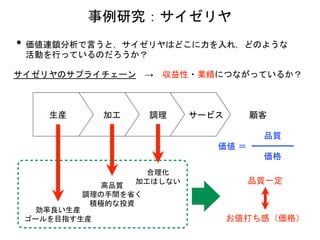

• 価値連鎖分析で言うと,サイゼリヤはどこに力を入れ,どのような 活動を行っているのだろうか? 事例研究:サイゼリヤ 生産 加工

調理 サービス サイゼリヤのサプライチェーン → 収益性・業績につながっているか? 顧客 価値 = 品質 価格 効率良い生産 ゴールを目指す生産 高品質 調理の手間を省く 積極的な投資 合理化 加工はしない 品質一定 お値打ち感(価格)

16.

② 企業経営を貨幣的価値として表現した「会計情報を読み解く」 財務諸表,特に貸借対照表と損益計算書をもとに,以下の視点の分析を 行う。 (1)支払能力,財務安定性の分析 流動比率,当座比率,固定比率,固定長期適合率,自己資本比率 (2)収益力の分析 売上総利益率,売上高営業利益率,売上高経常利益率, 売上高当期利益率,ICR (3)資本運用効率の分析 棚卸資産回転率,売上債権回転率,有形固定資産回転率, 総資本回転率 ☞ 各指標を読み取るには,企業がどの産業に属しているのか, 産業はどのような特徴を有しているのか,独自の戦略などの特徴 は あるのかといった視点から分析を行う。 前期の学習内容の確認

17.

前期試験のふりかえり

18.

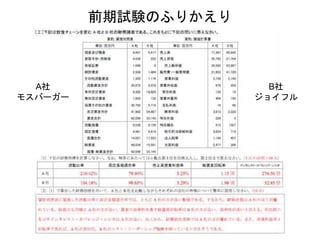

前期試験のふりかえり A社 モスバーガー B社 ジョイフル

19.

前期試験のふりかえり

20.

前期試験のふりかえり

21.

• カルビーの戦略 前期試験のふりかえり 既存商品の販売力の強さ と 新製品・新市場の開拓 イノベーション(成長戦略) 余剰生産能力の有効活用 コストリダクション(原価低減) 生産力up →

営業力で売上up ムダカット → 新製品の製造 教科書的な財務戦略 営業力強化 → 営業CFの増加 コスト低減 → 営業CFの増加 ↓ 設備投資の実施 / 企業価値up 内部留保の蓄積

22.

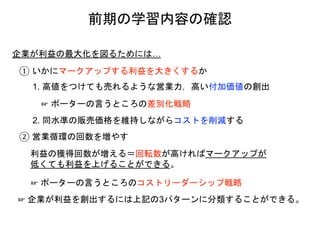

企業が利益の最大化を図るためには… ① いかにマークアップする利益を大きくするか 1. 高値をつけても売れるような営業力,高い付加価値の創出 2.

同水準の販売価格を維持しながらコストを削減する ② 営業循環の回数を増やす 利益の獲得回数が増える=回転数が高ければマークアップが 低くても利益を上げることができる。 ☞ 企業が利益を創出するには上記の3パターンに分類することができる。 ☞ ポーターの言うところの差別化戦略 ☞ ポーターの言うところのコストリーダーシップ戦略 前期の学習内容の確認

23.

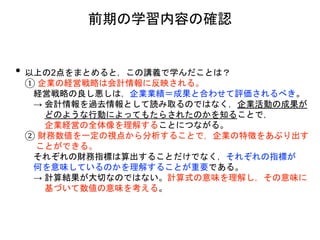

• 以上の2点をまとめると,この講義で学んだことは? ① 企業の経営戦略は会計情報に反映される。 経営戦略の良し悪しは,企業業績=成果と合わせて評価されるべき。 →

会計情報を過去情報として読み取るのではなく,企業活動の成果が どのような行動によってもたらされたのかを知ることで, 企業経営の全体像を理解することにつながる。 ② 財務数値を一定の視点から分析することで,企業の特徴をあぶり出す ことができる。 それぞれの財務指標は算出することだけでなく,それぞれの指標が 何を意味しているのかを理解することが重要である。 → 計算結果が大切なのではない。計算式の意味を理解し,その意味に 基づいて数値の意味を考える。 前期の学習内容の確認

Download