1. 4.1. ВЫРАЩИВАНИЕ И

ПЕРЕРАБОТКА МЯСА

(1) Характеристика отрасли

За 6 месяцев 2011 года на убой отправлено 185,2 тыс. тонн скота и птицы в живом весе, из

них 36% приходится на птицу, и 34% – на КРС.

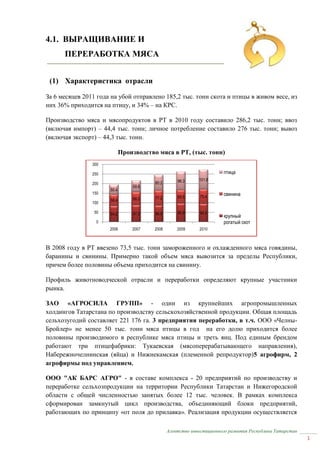

Производство мяса и мясопродуктов в РТ в 2010 году составило 286,2 тыс. тонн; ввоз

(включая импорт) – 44,4 тыс. тонн; личное потребление составило 276 тыс. тонн; вывоз

(включая экспорт) – 44,3 тыс. тонн.

Производство мяса в РТ, (тыс. тонн)

300

250 птица

96.3 101.8

200 80.2

59.8

50.4

150 свинина

68.2 77.2 69.5 75.4

58.4

100

50 84.2 87.2 86.9 95.9 94.5

крупный

0 рогатый скот

2006 2007 2008 2009 2010

В 2008 году в РТ ввезено 73,5 тыс. тонн замороженного и охлажденного мяса говядины,

баранины и свинины. Примерно такой объем мяса вывозится за пределы Республики,

причем более половины объема приходится на свинину.

Профиль животноводческой отрасли и переработки определяют крупные участники

рынка.

ЗАО «АГРОСИЛА ГРУПП» - один из крупнейших агропромышленных

холдингов Татарстана по производству сельскохозяйственной продукции. Общая площадь

сельхозугодий составляет 221 176 га. 3 предприятия переработки, в т.ч. ООО «Челны-

Бройлер» не менее 50 тыс. тонн мяса птицы в год на его долю приходится более

половины производимого в республике мяса птицы и треть яиц. Под единым брендом

работают три птицефабрики: Тукаевская (мясоперерабатывающего направления),

Набережночелнинская (яйца) и Нижнекамская (племенной репродуктор)5 агрофирм, 2

агрофирмы под управлением.

ООО "АК БАРС АГРО" - в составе комплекса - 20 предприятий по производству и

переработке сельхозпродукции на территории Республики Татарстан и Нижегородской

области с общей численностью занятых более 12 тыс. человек. В рамках комплекса

сформирован замкнутый цикл производства, объединяющий блоки предприятий,

работающих по принципу «от поля до прилавка». Реализация продукции осуществляется

Агентство инвестиционного развития Республики Татарстан

1

2. через собственные торговые сети (более 170 магазинов на территории Республики

Татарстан). В 2011г. Птицекомплекс «Ак Барс» поставил потребителям Татарстана 14 тыс.

тонн мяса птицы (106%) в 2010 г. В период с 2005 по 2010 годы, в рамках целого ряда

инвестиционных проектов, в сельское хозяйство региона было инвестировано более 3,6

млрд. рублей. В ближайшей перспективе запланированы вложения в размере около 6

млрд. рублей.

"ТАТПОТРЕБСОЮЗ" - совокупный объем выручки "Татпотребсоюза" за 2010 год

составил 9,232 млрд. рублей (рост к 2009г. – 126%), в том числе розничная торговля – 4,83

млрд. рублей (рост к 2010г. - 117%), общественное питание - 416 млн. рублей (рост к

2010г. – 114%), заготовительная деятельность – 3 млрд. рублей (рост к 2010г. – 147%),

производственная деятельность – 975 млн. рублей (рост к 2010г. – 129%).Заготовительный

оборот «Татпотребсоюза» в 2010 году составил более 3 млрд. 8 млн. руб. (147% к уровню

прошлого года). В течение года районными потребительскими обществами

заготавливается от 8,4 до 10 тысяч тонн мяса. http://agro.tatarstan.ru

ОАО "ТАТПТИЦЕПРОМ" - работают два отделения агрофирмы в поселках

Октябрьский и Осиново. в 2010 году в агрофирме произведено 1,5 тыс. тонн мяса индеек

(для сравнения: в 2009 году было 850 тонн). В 2011 году производство мяса индеек

планируется увеличить до 2,5 тысячи тонн, однако для этого нужны новые цеха по убою и

по выращиванию молодняка. В 2012 году также планируется начать строительство нового

инкубатора и 4 цехов по выращиванию молодняка на новой площадке. Предприятие имеет

четыре собственные торговые точки.

В настоящее время выращивание индеек на промышленной основе ведется в нескольких

птицеводческих хозяйствах Республики Татарстан. Наиболее перспективные и с

большими объемами производства комплексы объектов расположены в Зеленодольском и

Высокогорском районах (ООО ППР «Юдинский», ООО Агрофирма «Индейка» и КФХ

Марс).

(2) Рынок переработанной мясной продукции Татарстана

Рыночные позиции крупных компаний РТ в производстве мяса птицы (куры), свинины

наиболее крепки и содержат ограниченные возможности для развития малого

предпринимательства. По данным Татарстанстата в республике в последние годы

отмечается увеличение количества производителей, а также рост производства как

мясопродуктов в целом, так и колбасных изделий. За 10 месяцев 2011 года в Республике

Татарстан произведено 19 тыс. тонн колбасных изделий, что на 2% больше, чем за

аналогичный период прошлого года.

На республиканском рынке колбасных изделий действуют не только республиканские

производители: ОАО «Челны-мясо», ИП Мутигуллин Р.М. (г. Мамадыш), ОАО

«Казанский мясокомбинат», Елабужский МКМ и др, но и поставщики из Москвы,

Республики Башкортостан, Республики Марий Эл, Республики Мордовия, Ульяновской,

Нижегородской, Самарской, Саратовской области и других регионов России.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

2

3. Динамика производства колбасных изделий

в Республике Татарстан, тыс.тонн

30 27.15

23.9

25 20.1 21.7 20.2

20

15

10

5

0

2006 2007 2008 2009 2010

Кроме крупных и средних в Татарстане работают многие десятки малых

мясоперерабатывающих и колбасных цехов (ИП, КФХ), которые обслуживаю локальные

рынки, но многие из них испытывают проблемы:

недостаток качественного сырья;

использование широкого спектра ингредиентов в интересах снижения

себестоимости;

отсутствие высокотехнологичных боен;

недостаток современных разделочных цехов (европейская разделка) и

холодильников;

другие.

(3) Производство основных видов продукции.

Динамика производства мяса и мясных изделий в РТ, тыс. тонн

200

180

160

140 60.1

46.4

120

100 24.3 21.6 22.7

38.4 36.4 26.4

80 28.3 20.2

60 20.1 21.7

21.3 20.1

40 85.1 89.3

68.2

20 44.5 44.5 49.8 52.5

0

2004 2005 2006 2007 2008 2009 2010

Мясо и субпродукты Колбасные изделия Мясные полуфабрикаты

*Статистический ежегодник «Республика Татарстан 2010г»

Объем потребления мяса и мясопродуктов на одного жителя Татарстана составил в

2011году 70-73 кг, из которых около 30 кг составляют колбасные изделия.

Агентство инвестиционного развития Республики Татарстан

3

4. Структура потребления мясопродуктов в Республике Татарстан

14% 13% Свинина и мясные п/ф

6%

Баранина

22% Колбасные изделия

Мясо птицы

45%

Говядина

Наблюдаемое «вытеснение» мяса мясопродуктами обусловлено изменением социальной

ситуации в обществе: наблюдается устойчивая тенденция к снижению свободного

времени у людей и рост спроса на продукцию, не требующую длительного

приготовления, что делает рынок колбасных изделий и полуфабрикатов привлекательным

для предпринимателей.

Доля татарстанских колбасных изделий в рационе 1 потребителя составляет около 7 кг,

остальной объем (не менее 20 кг) ввозится на рынок из-за пределов Республики. Этот

факт отражает, прежде всего, низкий уровень переработки КРС и МРС, который

колеблется от 24 до 28 %.

В Татарстане строится крупнейший в России мясоперерабатывающий комплекс

стоимостью 1,3 млрд. руб. в Рыбно-Слободском районе республики. Новый комплекс

обеспечит качественным мясом жителей Татарстана и других регионов России. Мощность

комплекса – 2630 тонн мраморной говядины (в ресторанах она стоит 1 доллар за 1 грамм)

и 10 тыс. тонн говядины высшего качества.

В секторе КРС на долю малого бизнеса КФХ и личных подсобных хозяйств (ЛПХ),

приходится не менее 50%, т.е. не менее 45 тыс. тонн. В секторе МРС (овцы и козы)

позиции малого, среднего и крупного бизнеса одинаково слабы (точные данные

отсутствуют), что отражает низкий уровень интереса к данной сфере и наличием

ограничений в виде земельных, финансовых и др. ресурсов.

КРС, выращенный в личных подворьях и КФХ, как правило, представляет собой по

большей части выбраковку от молочного стада, в силу этого качество продукции пока

соответствует лишь минимальному потребительскому уровню. По мере естественного

возрастания потребительских запросов спрос на мясо низкого качества будет неизбежно

снижаться.

Мясные породы КРС составляют ничтожно малую часть поголовья КРС, но ситуация

начинает постепенно меняться - уже имеются производители, занимающиеся мясным

скотоводством, разводя герефордскую, лимузинскую и ангусскую породы коров.

Определенная часть поставляется на переработку, реализуется в живом весе на рынке или

коммерческим посредникам (для поставки переработчикам или для перепродажи).

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

4

5. Наименьшая часть поставляется для производства колбасных изделий и других

мясопродуктов.

Факторы, сдерживающие развитие МСП в сфере выращивания и переработки мяса

говядины:

ограниченность земельных и финансовых ресурсов;

низкий уровень технической оснащенности;

дороговизна коммуникаций, тарифов, ГСМ;

разобщенность и низкий уровень межхозяйственных кооперационных связей;

другие.

Эксперты обращают внимание на сложность проектов по выращиванию мясного КРС, чем

и объясняют их относительно небольшое количество сегодня. "Потянуть такие проекты

способны только крупные компании в силу их дороговизны и долгих сроков

окупаемости", – уверен аналитик Института конъюнктуры аграрного рынка Михаил

Григорьев. "От разведения товарных или племенных животных мясной породы нет

сиюминутной выгоды, так как спрос на высококачественное мясо на российском рынке

только формируется", – поддерживает коллегу Алексей Кочетков, генеральный директор

Союза животноводов России. Впрочем, господин Кочетков считает, что "у отрасли

хорошие перспективы, поскольку ниша почти свободна": "Мяса скота мясной породы на

рынке не более 3%, но потребительские предпочтения россиян все же меняются, поэтому

у тех участников рынка, которые первыми займут эту нишу, есть неплохая перспектива".

www.begarat.ru

(4) Российский рынок говядины

В России устойчиво хороший спрос на говядину, а вот ее предложение, как охлажденной,

так и замороженной, ограничено(http://www.begarat.ru/BlazeServer/page.jsp?pk=node_1316584192740:).

Объем рынка говядины – 1.8 млн. тонн в год, доля импорта в объеме рынка составляет не

менее 30%.Основные страны-экспортеры говядины в Россию в 2010 году - страны

Латинской Америки - Бразилия, Уругвай, Парагвай.

В среднем в денежном выражении оценка рынка составляет от $3,6 до $3,8 млрд., а его

емкость в натуральном выражении – порядка 1,8 млн. т. в год.

Динамика развития рынка говядины РФ

2011 2012

ПОКАЗАТЕЛИ 2008 2009 2010

(прогноз) (прогноз)

Емкость рынка, $ млрд. 3,13-3,39 3,26-3,53 3,6-3,8 3,8-4,0 4,05-4,2

Рост рынка в год, % 10,60 3-5 7,6-10,4 5,3-5,6 5-6,6

Емкость рынка, тыс. т 1730-1735 1755-1760 1800-1825 1830-1875 1875-1950

Рост рынка в год, % 1,88 1,45 2,6-3,7 1,7-2,7 2,5-4

* http://www.sfera.fm/analitika/rynok-zamorojennyh-polufabrikatov-rost-sp

Агентство инвестиционного развития Республики Татарстан

5

6. Некоторые тенденции и особенности рынка говядины мясных полуфабрикатов:

98% нашей говядины фактически производится из молочного поголовья (на

мясо идут отбракованные коровы и телята молочных пород);

объем производства парной и замороженной говядины в России в 2010 году

сократился почти на 14% (по оценке "Экспресс-Обзор"); в 2009 году в

структуре парного мяса говядина занимала 10,5%, в 2010 году – уже 7,8%;

замороженное мясо производится в меньших объемах, чем парное, остывшее,

охлажденное мясо, и является основной статьей импорта говядины в Россию;

доля говядины в структуре производства мяса в РФ (говядина, свинина,

баранина, птица) – менее 10% (http://www.sfera.fm/analitika/rynok-zamorojennyh-polufabrikatov-rost-sprosa.html);

на российском рынке мясных полуфабрикатов и мясных кулинарных изделий в

январе-ноябре 2010 г. отмечался рост производства по сравнению с январем-

ноябрем 2009 г. на 7,7%;

доля мясных кулинарных изделий в анализируемом периоде 2010 г. в общем

объеме производства составила 4,7%, соответственно, 95,3% приходится на

мясные полуфабрикаты;

увеличение производства в январе-ноябре 2010 г. наблюдалось во всех

федеральных округах РФ, максимальный рост был зафиксирован в

Приволжском ФО – 15,3%;

в январе-ноябре 2010 г., по сравнению с январем-ноябрем 2009 г., произошло

сокращение импортных поставок мясных полуфабрикатов и мясных

кулинарных изделий на 42,0%; лидирующие позиции за 11 месяцев текущего

года занимают: Россия (через Калининградскую таможню), Франция и

Бразилия, доля которых в общем объеме импорта составляет 90,9%;

вместе с тем, в анализируемом периоде отмечалась также и тенденция

сокращения экспорта мясных полуфабрикатов и мясных кулинарных изделий;

в январе-ноябре 2010 г. по сравнению с январем-ноябрем 2009 г. экспорт

сократился на 55,7%; самые большие объемы мясных полуфабрикатов

экспортировались в Азербайджан, Белоруссию и Казахстан, доля которых в

общем объеме экспорта составила 80,5%.

Мясо кур, свиней перерабатывается полностью. По мясу других видов (говядина, индейка,

гусь, утка, баранина)данные отсутствуют.

(5) Цели МСП РТ в сфере выращивания и переработке мяса:

1) увеличить в 2-3 раза долю МСП в производстве мяса КРС по средствам разведения

и откорма поголовья преимущественно мясных пород, а также МРС;

2) развивать переработку КРС и МРС с использованием современных технологий и

обеспечивать поставки на рынок РТ и РФ охлажденного и переработанного мяса;

3) создавать и продвигать собственные бренды, объединяющие бизнес

скооперированных производителей;

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

6

7. 4) не ограничиваясь рынком РТ, осваивать различные сегменты рынка Российской

Федерации.

(6) Основные направления развития МСП:

a) Выращивание КРС мясных пород и МРС с использованием современных

технологий с ориентацией на рынок РТ и РФ,

b) Развитие переработки мяса с использованием современных технологий;

c) Производство мясной халяль продукции с ориентацией на внутренний и внешний

рынки;

d) Кооперация мелких производителей под общими брендами;

e) Производство кормов и кормовых добавок,

f) Производство мяса птицы в ассортименте (кроме курятины) по современным

технологиям и в упаковке в соответствии с запросами потребителей.

При выборе места производства важно учитывать рекомендации «Программы размещение

производительных сил РТ на основе кластерного подхода до 2020г.ю и на период до

2030г»

«Производство мяса значительное свое развитие получит в Западном, Северном

экономических районах. В Казанской, Нижнекамской пригородных зонах будут

производиться преимущественно говядина и мясо птицы. В других зонах повысится

удельный вес свиноводства. По производству мяса (КРС и свиньи) – Азнакаевский,

Альметьевский, Апастовский, Бугульминский, Буинский, Лаишевский, Мамадышский,

Нижнекамский, Нурлатский, Пестречинский, Сабинский, Тукаевский и Чистопольский

районы; в сфере птицеводства – Зеленодольский, Лаишевский, Пестречинский,

Тукаевский и Чистопольский районы».

Агентство инвестиционного развития Республики Татарстан

7

9. 4.2. ПРОИЗВОДСТВО

КОНДИТЕРСКИХ ИЗДЕЛИЙ

(1) Характеристика

Кондитерская промышленность относится к числу наиболее динамичных отраслей

России. Размещение предприятий кондитерской промышленности в РФ крайне не

равномерно: 50 % всех мощностей приходится на Центральный и Северо-Западный

регионы, 15 % — на Поволжский регион, 13 % — на Северо-Кавказкий. На остальные

регионы приходится по 2-7 %. Крупные предприятия и международные бренды во многом

определяют состояние отрасли. В Республике Татарстан средние и малые предприятия

успешно конкурируют с крупными внешними игроками лишь по отдельным позициям

мучных кондитерских изделий, поскольку конфетное и особенно шоколадное

производство не получили должного развития.

В состав кондитерской промышленности входят две группы производств и

соответственно продуктов:

1. сахаристые: карамель, шоколадное и пастиломармеладное драже;

2. мучные: вафли, печенье, крекеры, галеты, торты, пирожные и др.

Кондитерская промышленностьТатарстана представлена несколькими десятками

преимущественно, средних предприятий, которые определяют профиль отрасли, а также

несколькими сотнями кондитерских цехов, включая кондитерские отделы торговых

центров, предприятий общественного питания, учебных заведений, промышленных

предприятий. При минимальном количестве специализированных кондитерских

предприятий основную нагрузку по обеспечению внутреннего рынка, все больше берут на

себя хлебозаводы Республики.

Производство кондитерской продукции в РТ, тыс.тонн

50 44.1 45

45 41.9 42.2

39.2

40 34.8

35 32

27.7 27.5 29.1

30

25

20

15

10

5

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Наибольшую активность на кондитерском рынке проявляют ООО «Семь хлебов»,

«Заинский крекер», хлебозаводы Казани, Чистополя, Нижнекамска, Заинска, Васильево,

Набережных Челнов, а также пекарни «Татпотребсоюза». В 2010 году только

Агентство инвестиционного развития Республики Татарстан

9

10. хлебопекарными предприятиями Татарстана, входящими в состав Союза

хлебопроизводителей РТ, выпущено продукции более чем на 6 млрд. руб.

Объем рынка кондитерских изделий РТ можно оценить от 70 до 76 тыс. тонн (точные

данные отсутствуют), темпы ежегодного роста рынка с 2005г. – 7-10%. Объем ввоза

оценивается в 27- 32 тыс. тонн в год.

В структуре отраслевого производства преобладает производство мучной группы

кондитерских изделий, а доля сахарной группы (конфеты) составляет менее 10% и

продолжает снижаться, что связано с закрытием кондитерской фабрики «Заря», переездом

фабрики «Браво» и «ИП Акульчев» в соседние регионы (данные требуют уточнения).

На рынке Татарстана активно представлены:

Российские бренды: "Красный Октябрь", «Коркунов», "Бабаевский","Рот

Фронт","Марс",ЗАО «Фабрика «Русский шоколад»,"Сладко","Ясная

Поляна",«Новосибирская»,ОАО «Кондитерская фабрика «ТАКФ», Чебоксарская

кондитерская фабрика «Акконд», ОАО «Йошкар - Олинская кондитерская

фабрика»,ОАО «Воронежская кондитерская фабрика», ОАО «Благовещенская

кондитерская фабрика «ЗЕЯ»,ЗАО «Сормовская кондитерская фабрика»,ОАО

«Южуралкондитер», ЗАО «Кондитерская фабрика им. К. Самойловой»,ЗАО

«КОНТИ-РУС» и др.;

Международные бренды: "Roshen" - Украина; "Grisbi" - Италия; "Fluide" -

Норвегия; "Raffaello" - Бельгия; "Domior" - Украина; "Cote Dor" - Автрия; "Ferrero

Rosher" – Германия, является Alfred Ritter GmbH с серией шоколада Ritter Sport,

др.;

Татарстанские производители: ЗАО «Челны-хлеб», ОАО «Булочно-

кондитерский комбинат», Заинский крекер, Академия вкуса Казань, ООО

Булочно-кондитерский комбинат и др..

Кондитерский рынок относится к высокобрендированному, в котором известность и

имидж Торговой Марки во многом определяют успех и в этой связи особенно заметно

отставание Татарстанских производителей в построении и продвижении Брендов.

(2) Рынок РФ

Более 41% всего объема российского производства кондитерских изделий приходится на

Центральный федеральный округ. Приволжский ФО в данной структуре занимает пятую

часть. Доля Сибирского ФО - 12%, Северо-Западного ФО - более 10%, Южного ФО -

около 7%, Уральского ФО - более 5%, а Дальневосточного ФО - около 1,4%.

Ассоциация кондитерских предприятий России (АСКОНД) оценивает прирост

кондитерского рынка РФ в 2010 г. на 7,5% - до 3 051 тыс. тонн. Об этом сообщил

президент АСКОНД Сергей Носенко на конференции «Рынок сахара СНГ 2011:

реализации и перспективы». По его словам, в 2010 г. кондитерской промышленности РФ

удалось преодолеть отставание, допущенное в 2009 г., и выработать 2 887,4 тыс. тонн

кондитерских изделий, что на 5,7% больше, чем в 2008 г. http://foodretail.ru

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

10

11. Объем и структура рынка РФ

Объем рынка РФ 2003 2010

кондитерские всего (тыс.т.), в том числе: 1599 3 051

мучные 750 1 440

карамель и изделия из сахара 415

шоколад 434 680-750

В 2010 году объем розничных продаж шоколада и шоколадных изделий составил порядка

157.5 млрд. рублей (или 695.9 тыс. тонн), увеличившись на 9% по сравнению с

предыдущим годом.

Импорт:

В 2009 году на российский рынок странами-импортерами было поставлено

порядка 112 тыс. тонн шоколадной продукции (без учета шоколада, ввозимого

для промышленной переработки);

Главные импортеры – Украина, Германия, Польша, с совокупной долей в

объеме российского импорта около 90%, второй эшелон представляют Италия,

Франция, Швейцария, Бельгия – совокупная доля около 5%;

Доля Украины в общем Российском импорте кондитерских изделий — свыше

70 %.

Некоторые особенности потребления:

Как показывают исследования, россияне тратят на кондитерские изделия 2,5-

3% своего потребительского бюджета, что позволяет считать их одними из

самых больших сладкоежек в мире, в соответствии с традициями

Татарстанские потребители склонны в большей степени к потреблению

мучных кулинарных изделий, однако точные данные по объемам потребления

отсутствуют;

Около 82% россиян потребляют шоколад в том или ином виде; сегмент

шоколадной продукции, по разным оценкам, составляет от 680 до 750 тыс.

тонн в структуре кондитерского рынка, то есть от 50 до 55% объема рынка;

Наибольшей популярностью у россиян пользуются развесные шоколадные

конфеты, второе место занимают шоколадные плитки, на третьем месте

расположились конфеты в коробках, затем идут батончики и совсем уж

небольшую долю делят между собой орехи и фрукты в шоколаде, и

шоколадные фигуры; http://www.gek.ru/articles

В России потребление шоколада на душу населения составляет только 50% от

объемов потребления западноевропейского рынка. Россияне потребляют в

среднем 4–5 кг шоколадных изделий в год на душу населения, а граждане,

например, Ирландии или Швейцарии – более 10 кг, в Германии – 8,4 кг.

Агентство инвестиционного развития Республики Татарстан

11

12. (3) Цели МСП

Используя мощную сырьевую базу (сахар, молоко) и растущий спрос

увеличить объем производства кондитерских изделий к 2015г в 3-4 раза;

Модернизировать существующее производство и строительство новых малых

высокотехнологичных предприятий;

Развивать местные бренды;

Внедрить новую и традиционную продукцию на рынок РТ и РФ.

(4) Основные направления развития МСП в отрасли

a) Производство сахаристых изделий в ассортименте с использованием современных

технологий: шоколадных конфет и плиток, карамели, мармелада, молочно-

сливочных и др. конфет под ТМ и брендами Татарстана, особенно подарочных

вариантов (обеспечение узнаваемости РТ, с символикой, Казани, Универсиады и

др. мест и событий, проч.),

b) Производство высококачественных мучных изделий (упакованных и развесных) в

широком ассортименте: вафель, печенье, крекеров, галет, торты, пирожных и др.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

12

13. 4.3.ПЕРЕРАБОТКА ОВОЩЕЙ,

ЯГОД И ФРУКТОВ

(1) Характеристика отрасли

В Республике Татарстан накоплен огромный опыт селекции, выращивания и переработки

овощей, фруктов и ягод, однако сегодня все достижения советского периода находятся

под угрозой полной утраты.

Около 50% овощных культур выращивается в хозяйствах населения, на долю КФХ - мене

5%.

Валовой сбор овощей (в хозяйствах всех категорий), тыс.тонн

400

338

350 312 304

277 285 280 274 275 287

300

245

250 218

200

150

100

50

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Рынки овощей и фруктов РТ находятся в зависимости от ввоза из десятков регионов и

стран СНГ и дальнего зарубежья. Причем, продукты завозятся не только в свежем, но и в

консервированном, а также замороженном видах.

Объем ввоза овощей и бахчевых в РТ в 2010г (неурожайный год) составил: 82.6 тыс. тонн.

(2) Переработка

Количество предприятий – около 20, данный сектор МСП практически не развит (данные

отсутствуют).

Производство соков, джемов, салатов и других консервированных овощей и фруктов

обеспечивает потребности РТ на 3-4%.

Овощи возделываются как в открытом грунте, так и в крупных тепличных комбинатах

(«Майский» - г. Казань, «Весенний» - г. Набережные Челны), Елабуга.

Объемы производства овощей в теплицах постоянно возрастают. В частности, их

производство за последние 5 лет увеличилось в 1,5 раза - не полная загруженность даже

имеющихся производственных мощностей.

Уровень переработки (оценка МСБ):

Агентство инвестиционного развития Республики Татарстан

13

14. картофеля составляет менее 1%;

капусты около 3%;

моркови 3-5%;

свеклы 2-3%;

ягод и фруктов до 3%;

сахарной свеклы около 100%.

В последние годы стал заметно возрастать интерес представителей малого и среднего

развития бизнеса к сфере выращивания и переработки.

(3) Состояние и перспективы развития рынка РФ и РТ.

В РФ, РТ возрастает на 5-7% в год. Ранок РТ зависим от завоза соков, джемов, салатов и

проч. на 99%. Рынок РФ - на 35%.

Структура и объем рынка переработанных овощей, фруктов и ягод РФ

Оборот рынка Объем Емкость Объем производства

млрд.руб. продаж рынка в рос.домохозяйствах

Соки и нектары 116,8 2 500 млн. л. 2 600 млн. л 147 млн. л.

Овощная консервация 122.0 906 тыс. тонн 2,3 млн. тонн 1,4 млн. тонн

Плодово-ягодные консервы 214,5 1050,8 тыс. т. 2 900 тыс. т. 1 800 тыс. т

Замороженные овощи и фрукты нд 302 тыс.т. нд нд

*http://businesstat.ru/russia/surveys/food/beverages/juice:

(4) Спрос по отдельным секторам рынка.

Соки и нектары:

Объем рынка соков в России в 2010 году составил порядка3 865 млн. условных банок, что

на 12% больше 2009 года. В предыдущие три года рынок имел отрицательную динамику.

Ежегодное снижение составляло порядка 22,2%. По итогам 1 полугодия 2011 года объем

рынка снизился на 6,3% и составил 1 784 млн. условных банок.

Доли нектаров 38,5% в 2010 г. стоимостный объем продаж соков и нектаров растет

темпами, намного опережающими рост рынка в натуральном выражении. Опережение

обусловлено постоянным ростом цены на соковую продукцию: с 2006 по 2010 гг. средняя

цена 1 л. соков и нектаров выросла на 35,3% – с 35,2 до 47,6 руб. Емкость рынка соков и

нектаров в 2010 г составила 2,6 млрд. литров. Разница между объемом и емкостью рынка

объясняется наличием натурального производства соковой продукции в России. Иными

словами, часть соков и нектаров делается из выращенных в домохозяйствах овощей и

фруктов. Произведенные в домохозяйствах соки и нектары не попадают в торговлю.

Ежегодно в российских частных хозяйствах изготавливается порядка 147 млн. литров

соков и нектаров.

Согласно экспертным оценкам Российского союза производителей сока (РСПС), общий

объем соковой продукции российского производства в 2010 году составил 3,025 млрд.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

14

15. литров. По сравнению с 2009 годом объем вырос на 6%, но докризисный уровень

достигнут не был, что позволяет прогнозировать дальнейший рост.

По оценке исследовательской компании Euromonitor, объем продаж соков в России в 2010

году составил $4,1 млрд.. По данным Euromonitor, крупнейшими производителями сока на

российском рынке являются компании: "Лебедянский" с долей рынка 32% (принадлежит

PepsiCo, бренды "Я", "Тропикана", "Фруктовый сад", "Долька", "Тонус" и другие); "Вимм-

Билль-Данн" с долей рынка 18,7% (также входит в PepsiCo, множество молочных брендов,

а также J7, "Любимый сад" и так далее); "Мултон" с долей рынка 18% (принадлежит Coca-

Cola, бренды "Добрый", Rich, Nico Biotime и другие); "Нидан Соки" с долей рынка 17,7%

(также принадлежит Coca-Cola, бренды Caprice, "Чемпион", "Моя семья" и другие).

В Татарстане производятся соки в очень ограниченном количестве и в основном из

привозного сырья (статистические данные отсутствуют). Потенциал собственной

сырьевой базы (яблоки, слива, вишня, смородина, морковь, капуста, свекла и др.)

практически не используется.

Рынок замороженных овощей и фруктов в России растет.

В натуральном выражении основной объем продаж замороженных овощей и фруктов

приходится на замороженные овощи и грибы, кроме картофеля (53,5%), второе место

занимают замороженные фрукты и ягоды (23,8%), на третьем месте находится

замороженный картофель (22,7%).

Продажи замороженных овощей и фруктов в России в 2011-2015 гг. будут расти в среднем

на 7,2% в год. В 2015 г объем продаж составит 427 тыс. тонн. Увеличение продаж

объясняется рядом причин.

Во-первых, в настоящее время происходит ускорение темпа жизни, в котором важную

роль играет быстрота, и удобство приготовления пищи. Во-вторых, в России происходят

демографические изменения – в стране появляется все больше одиноких молодых или

пожилых людей, которые являются основными потребителями замороженных овощей и

фруктов. В-третьих, имеет место развитие тенденций здорового питания и возможность

употреблять в пищу, разнообразные овощи и фрукты независимо от времени года.

Замороженные овощи и фрукты сохраняют весь комплекс витаминов и минеральных

веществ в процессе заморозки. Для россиян, страдающих дефицитом витаминов и

минералов, этот продукт является очень важным – особенно в зимнее время, когда свежие

овощи и фрукты дорогие и не всегда доступны.

В Татарстане технологии заморозки овощей, фруктов, грибов и ягод если и используются,

то в очень ограниченных объемах. По крайней мере, в торговых сетях производители

Татарстана себя не представляют.

Агентство инвестиционного развития Республики Татарстан

15

16. Рынок овощной консервации.

В настоящее время российский рынок овощных консервов импортозависим. В 2010 г

предложение консервов состояло из 373,6 тыс. тонн российской продукции и 593,7 тыс.

тонн импортной продукции. В перспективе доля импорта овощной консервации будет

снижаться и к 2015 г составит 51,5% от общего объема предложения.

В Татарстане производством консервированных овощей начали заниматься некоторые

малые предприятия, цеха и КФХ, которые поставляют продукцию на локальные рынки.

Данные по объемам производства отсутствуют.

Стоимостный объем рынка плодово-ягодных консервов в России вырос на 81%. За какое время?

В настоящее время российский рынок плодовых и ягодных консервов составляет, в

основном, отечественная продукция. В 2010 г предложение консервов состояло из 838,8

тыс. тонн российской продукции и 265,7 тыс. тонн импортной продукции.

В Республике Татарстан несколько предприятий, а также цехов производят плодово-

ягодную консервацию: джемы из черной смородины, клубники, апельсинов, а также др. и

поставляют ее на локальные, республиканские и в отдельных случаях на рынки соседних

регионов (ТМ «Махеев»).

База развития имеется, но она должна стимулироваться переработкой.

(5) Основные цели развития МСП в отрасли:

увеличение объемов выращивания плодов и ягод в 2-3 раза;

расширение доходоприносящей базы для жителей сел и малых городов;

максимальное использование и развитие имеющееся ресурсной базы;

создание нескольких сотен новых рабочих мест;

возрождение отрасли на новой экономической и технологической основах;

развитие местных брендов;

обеспечение рынков РТ и выход на рынки др. регионов РФ.

(6) Основные направления развития и поддержки бизнеса:

Выращивания плодов и ягод;

Развитие переработки овощей, фруктов и ягод;

выращивание овощей и производство овощных консервов в ассортименте;

производство соков, смесей и джемов в ассортименте;

производство замороженных овощей и фруктов;

производство очищенных и вакуумированных овощей;

другие.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

16

17. (7) Основные условия успеха:

поддерживать системы скооперированных бизнесов, объединенных общим

брэндом;

использовать самые современные технологии выращивания, переработки и

продвижения;

стратегия маркетинга, основанная на тщательном анализе рынков, должна

лежать в основе многих бизнес решений.

«Ассоциация фермеров настаивает на регулировании ценообразования. Существующие на рынке цены не дают

возможности вести расширенное воспроизводство. Оборудование у собственников изнашивается, а средств у фермеров

на его обновление недостаточно, так как продукция не отпускается. Результативным МБ в с/х бывает только благодаря

субсидиям от государства. При этом необходимо равное отношение к малым, средним и крупным предприятиям с/х:

сейчас на МБ приходится только 3% всех средств госбюджета. Малые же формы хозяйствования, имея только 3%

господдержки производят, несмотря на засуху и кризис, 53% валовой с/х продукции Татарстана.

Председатель Ассоциации фермеров Татарстна считает, что необходимо организовать земельный банк, что даст

дополнительно залоговую возможность привлечения инвестиций. По предварительным расчетам, если запустить такой

механизм, то можно привлечь от 94 до 96 млрд.руб. в с/х РТ. (Из интервью председателя Ассоциации фермеров и

крестьянских подворий Татарстана Камияра Байтемирова "Где Деньги"

Размещение предприятий должно соответствовать рекомендациям «Программы

размещение производительных сил РТ на основе кластерного подхода до 2020г. и на

период до 2030г» :

«Производство овощей концентрируется в местах их потребления (Казанская и

Нижнекамская пригородные зоны). Вместе с тем остальные зоны тоже должны

обеспечивать себя овощами сами. В связи с этим в Западном, Южном и Восточном

экономических районах производство этой продукции предстоит увеличить. Пищевая

промышленность республики размещается на перспективу в основном в крупных городах

и районных центрах.Основной стратегией дальнейшего развития пищевой и

перерабатывающей промышленности Республики Татарстан является разработка

программ продвижения продукции в регионы России. По такому пути уже пошли

республиканские предприятия по производству пива, молочной продукции, продукции

птицеводства».

Агентство инвестиционного развития Республики Татарстан

17

19. 5. ПРОИЗВОДСТВО

СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

(1) Характеристика отрасли

В Татарстане более 500 предприятий промышленности строительных материалов, в том

числе, из которых не менее 240 представляют малый и средний бизнес (Справка по

промышленности строительных материалов в РТ с сайта

http://minstroy.tatarstan.ru/rus/index.htm). Кроме этого в отрасли работают десятки цехов,

часто в юридической форме ИП, которые производят строительные и отделочные

материалы. Наибольшее количество малых и средних предприятий ориентировано на

производство:

оконных и дверных блоков,

мелкоштучных стеновых материалов и брусчатки,

железобетонных изделий,

металлопластиковых и пропиленовых изделий,

изделий из древесины,

кровельных материалов,

а также других материалов и изделий.

По многим из перечисленных позиций малый и средний бизнес имеет рыночную долю в

размере от 30 до 90% и в то же время покрывает значительную часть потребностей

внутреннего рынка.

Производство некоторых строительных материалов в РТ

Единица

№ Наименование продукции 2010 г. 2011 г.

измерения

1 Кирпич строительный (силикатный, из цемента и бетона) млн.шт. 144,3 164,6

2 Кирпич керамический строительный млн.шт. 310,1 357,3

3 Производство сборного железобетона и бетона тыс.куб.м 690,4 855,3

4 Производство товарного бетона и раствора тыс.куб.м 934,1 1224,6

5 Производство лаков и красок тонн 15305 19647,2

6 Производство теплоизоляционных материалов на основе

минерального волокна тыс.куб.м 1264 1221,6

7 Производство готовых металлических изделий (сталь) тонн 1417,6 2127,0

8 Производство строительных материалов из дерева,

в том числе:

- лесоматериал продольно распиленный тыс.куб.м 31,6 31,4

- блоки оконные и дверные в сборе тыс. кв.м 47,9 38,7

* по официальным данным территориального органа Федеральной службы государственной статистики по

Республике Татарстан (ТАТАРСТАНСТАТ).

Стоимость отгруженных товаров собственного производства составила в 2010 году 16,144

млрд. рублей, в 2011 превысила 20 млрд. руб. Объем ввоза по разным оценкам составляет

от 5 до 8 млрд.руб.

Агентство инвестиционного развития Республики Татарстан

19

20. Динамизм отрасли – ее главная отличительная черта, которая находит свое проявление в

нескольких процессах, одним из которых является модернизация действующих

производств. За последние 3-4 года на многих предприятиях отрасли реализованы планы

по освоению выпуска новых материалов. Все больше производится продукции,

удовлетворяющей современным требованиям и соответствующей по качеству мировым

аналогам. С точки динамичности развития, освоения новых технологий и привлечения

иностранных инвестиций малый и средний бизнес существенно проигрывает крупному

бизнесу. Например, в производстве стеновых, теплоизоляционных материалов вектор

модернизации задают по большей части крупные и средние предприятия.

Вместе с тем для строительной отрасли республики характерны некоторые ограничения и

проблемы:

Недостаток сырьевых ресурсов для производства всего спектра строительных

материалов;

Медленное обновление ассортимента продукции в сторону более экономичных и

сравнительно дешевых материалов;

Высокий уровень износа основных фондов: 55-60 %, что в свою очередь

сдерживает процесс повышения качества продукции;

Инвестиционные потребности для модернизации предприятий отрасли,

составляют, по экспертным оценкам, порядка 25-30 млрд. рублей.

В силу существующих ограничений, а также некоторых других причин, производство

строительных материалов, не полностью обеспечивает потребности Республики:

часть строительных материалов в Республике не производится,

часть строительных материалов производится в недостаточных объемах,

часть строительных материалов выгоднее (используются различные варианты

коммерческой практики) приобрести в соседних, особенно приграничных

регионах.

(2) Рынок

Рынок строительных материалов демонстрирует восстановительный рост с середины 90-х

годов. В настоящее время отрасль превысила объемы советского периода и активно

развивается под воздействием нескольких факторов:

рост масштабов жилищного строительства, в том числе и модернизации

устаревшего жилого фонда,

увеличение объемов промышленного строительства,

скачкообразный рост масштабов строительства и модернизации транспортной

инфраструктуры,

развитие спортивной инфраструктуры на фоне подготовки к важнейшим

международным спортивным событиям,

других.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

20

21. Перспективность рынка определена масштабностью задач, поставленных перед

строительной отраслью РТ в «Программе социально-экономического развития РТ на 2011-

2015 годы».

Перспективные объемы и структура ввода жилья в Республике Татарстан

на 2011 – 2015 годы (кв.метров)

Планируемые объемы ввода жилья

Наименование

показателя 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 2015 г.

(факт) (прогноз) (прогноз) (прогноз) (прогноз) (прогноз)

Ввод жилья 2 027 267 2 390 000 2 480 000 2 321 000 2 555 000 2 810 000

Многоэтажное жилье,

1 156 621 1 400 512 1 474 070 1 264 632 1 412 871 1 520 263

в том числе:

панельное, в том числе

488 094 656 685 691 175 592 972 701 449 782 379

комбинированное с кирпичом

монолитно-каркасное

218 601 253 508 266 823 228 912 244 256 252 950

и сборно-монолитное

из штучных стеновых материалов 449 926 490 319 516 072 442 748 467 166 484 933

Малоэтажное жилье,

870 646 989 488 1 005 930 1 056 368 1 142 129 1 289 737

в том числе:

из штучных стеновых материалов 635 994 764 109 741 815 779 010 818 417 888 297

сборно-каркасные, щитовые,

быстровозводимые из комплектов 158 976 197 883 190 675 211 258 226 423 244 471

заводской готовности

из других материалов (деревянные,

панельные, объемно-блочные и 75 677 27 496 73 440 66 100 97 290 156 969

другие)

Позиции малого и среднего бизнеса в отрасли определяются: (а)уровнем и характером

конкуренции во многих отраслях и подотраслях производства строительных материалов,

(в) внутри- и межрегиональным разделением труда, (с) способностью самого бизнеса

переходить к использованию современных технологий производства и на этой основе

обеспечения своей конкурентоспособности.

(3) Ввоз строительных материалов и конструкций.

Ввоз из других регионов Российской Федерации и зарубежья составляет около 50% от

общего объема строительных материалов и конструкций, используемых в Республике

Татарстан. Ввозится широкая номенклатура строительных материалов, изделий и

конструкций. «В перечень этой номенклатуры входят материалы и изделия, которые не

могут производиться в республике из-за отсутствия или недостатка соответствующих

сырьевых ресурсов для их производства: металлы, арматурная сталь и высокопрочные

заполнители для железобетонных изделий и конструкций, портландцемент, листовое

стекло, асбестоцементные изделия и некоторые другие». (Программа развития

конкуренции в Республике Татарстан на период до 2012 года).

Кроме перечисленных строительных материалов в Республику ввозятся и другие

материалы и изделия:

метоллоконструкции и изделия,

оконные и дверные блоки,

Агентство инвестиционного развития Республики Татарстан

21

22. материалы для производства ПВХ окон,

лакокрасочные материалы и клеи,

металлопластиковые материалы,

компоненты для производства газобетона,

другие.

В Республику Татарстан по разным оценкам ввозятся строительные материалы и изделия

на сумму 5 до 8 млрд.руб. в год, а с учетом динамичности рынков, данные могут меняться

в ту или другую стороны.

(4) Вывоз строительных материалов и конструкций.

Из Республики в больших объемах вывозится рядовой керамический кирпич,

крупноформатные поризованные керамические блоки, монолитный и сотовый

поликарбонат, минераловатные теплоизоляционные материалы, трубы из полимерных

материалов (Программа размещения производительных сил РТ до 2030 года), а также

конструкций и деталей из сборного железобетона.

(5) Рынок строительных материалов по отдельным позициям

1) Лицевой кирпич и мелкоштучные стеновые материалы.

Объем рынка РТ составляет от 590 до 630 млн. в год. Имеет место ввоз и вывоза кирпича,

но их соотношение не поддается точным измерениям.

Производством керамического и силикатного кирпича занимаются 27 действующих

заводов и цехов общей мощностью 960 млн.штук усл. кирпича в год, в их числе: 24 завода

керамического кирпича общей мощностью 620 млн.штук усл. кирпича. Не менее

12заводов имеют изношенные фонды и устаревшие технологии производства.

Производства силикатного кирпича общей мощностью 340 млн.штук усл.кирпича. Около

50% лицевого керамического кирпича является привозным. Продукция ЗАО «Тетюшский

КСМ», после ввода его в эксплуатацию в 2013 г., должна покрыть дефицит строительного

комплекса республики в обеспечении лицевым керамическим кирпичом.

Мелким, чаще всего технологически устаревшим, кирпичным заводам, приходится

конкурировать с созданными в последние годы средними и крупными предприятиями,

которые задают тон в технологиях, качестве и объемах производства. Тем не менее, для

малого предпринимательства имеются возможности для развития бизнеса:

укрепление позиций отдельных сегментов локальных рынков РТ, после

обновления технологии и управления,

освоение производства наиболее экономичных и энергосберегающих стеновых

материалов.

Спрос. Прогнозные потребности Республики Татарстан в мелкоштучных стеновых

материалах к 2015 году составят 1,1-1,3 млрд.шт.усл.кирпича. С 2009 г. по 2015 г.

предусматривается реализация ряда инвестиционных проектов, которые сегодня

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

22

23. включены в Инвестиционный меморандум (Программа развития конкуренции в РТ до

2012 года).

2) Теплоизоляционные материалы

Объем рынка – данные отсутствуют.

В РТ работают три предприятия по выпуску теплоизоляционных материалов на основе

базальтового волокна общей проектной мощностью более 1 350 тыс. куб. м. в год. Общая

проектная мощность предприятий Республики Татарстан по производству

пенополистирола (экструдированного и беспрессового) составляет свыше 550 тыс. куб. м.

в год, в том числе экструдированного - 110 тыс. куб. м. в год. Также в республике в

незначительных объемах производятся материалы из вспененного полиэтилена,

пенополиуретана.

3) Металлические изделия и конструкции.

Отрасль обладает развитой сетью предприятий по производству широкой номенклатуры

металлических изделий и конструкций: пролетных строений зданий и сооружений, ферм и

балок покрытий и перекрытий, комплексных универсальных и производственных зданий,

стеновых и кровельных панелей, профилированного настила, витражей и светопрозрачных

кровель, ограждений балконов и лоджий, карнизов, лестниц, лестничных ограждений,

перегородок. Общая мощность производств- около 130 тыс.тонн металлоконструкций и 100

тыс.кв.метров стеновых и кровельных сэндвич-панелей в год.

4) Полимерные строительные материалы.

Объем рынка - данные отсутствуют.

В РТ работают 3 предприятия по производству линолеума, более 20 предприятий по

производству оконных и дверных блоков из ПВХ, 12 предприятий производят

полиэтиленовые и полипропиленовые трубы.

Потребности строительного комплекса РТ в пластмассовых оконных и дверных блоках

покрываются полностью собственным производством (с учетом изготовления изделий из

привозных ПВХ-профилей). Из поливинилхлоридных композиций методом экструзии

получают погонажные изделия: сайдинг, профили для последующего изготовления оконных

и дверных блоков.

Потребности в полипропиленовых и полиэтиленовых трубах для внутренних систем

канализации и систем водоснабжения обеспечиваются республиканскими производителями.

Мощности по производству линолеума рулонного и плиточного обеспечивают менее 40

процентов потребности Республики Татарстан, в связи с этим в республику поставляется

линолеум от производителей из других регионов.

5) Кровельные материалы:

Объем рынка – данные отсутствуют.

Агентство инвестиционного развития Республики Татарстан

23

24. Рулонные битумно-полимерные материалы производятся на 3 предприятиях общей

мощностью 6 млн.кв.метров в год.

Проектные мощности действующих предприятий покрывают потребности строительного

комплекса. Предприятия, производящие кровельные материалы, неравномерно размещены на

территории Республики Татарстан, в связи, с чем имеет место ввоз рулонных кровельных

материалов в республику из других субъектов Российской Федерации и стран.

Спрос. Прогнозные потребности в кровельных материалах в 2015 г. составят порядка 6

млн.кв.м., в т.ч. в рулонных – более 500 тыс.кв.м. Вместе с тем недостаточно широк

ассортимент, а качество продукции некоторых предприятий, в связи, с чем некоторые

виды кровельных материалов завозятся в Республику Татарстан из 60 других стран и

регионов Российской Федерации и стран. «Использование производственных мощностей

предприятия рулонных кровельных материалов составляет менее 40%. В связи с этим

актуальной является модернизация оборудования и технологических процессов

предприятий, выпускающих кровельные материалы, с увеличением номенклатуры и

улучшением качества продукции. Учитывая ожидаемый рост индивидуального

жилищного строительства, целесообразной является организация производства мягкой

черепицы, волнистых кровельных листов на основе битума на действующих предприятиях

рулонных кровельных материалов» (Программа развития конкуренции в РТ до 2012 года).

18 предприятий, производящих листовые кровельные материалы: профилированный настил,

металлочерепицу, фальцевую кровлю.Проектные мощности этих предприятий составляют

более 20 млн. кв. м. в год и покрывают потребности строительного комплекса РТ.

6) Изделия из древесины

Объем рынка- данные отсутствуют.

В РТболее 30 предприятий (без учета цехов и полукустарных производств), которые в

основном покрывают потребности строительства. Из них 23 организаций ГБУ «Лес»,

подведомственных Министерству лесного хозяйства, производят пиломатериалы.

Лесосырьевой потенциал: леса Татарстана занимают 1 270,3 тыс.гектаров - 17,2%

территории, в них сосредоточено 168,8 млн.куб. метров древесины. Расчетная лесосека,

определяющая научно-обоснованный размер рубки, установлена в объеме 1 371,7

тыс.куб.метров (Долгосрочная целевая программа «Развитие жилищного строительства

в Республике Татарстан на 2011 – 2015 годы»).

В секторе производства оконных и дверных блоков наблюдается ввоз изделий из Марий

ЭЛ, Кировской области и др. регионов РФ, предприятий которых обладают более высокой

конкурентоспособностью.

«Стратегические приоритеты развития малого и среднего бизнеса Республики Татарстан на 2012-2016 гг.»

24

25. (6) Цели развития МСП в сфере производства строительных

материалов.

1) Увеличить объемы производства строительных материалов предприятиями малого и

среднего бизнеса в 1.5-2.0 раза,

2) Добиться лидерства в технологиях,

3) Использовать системы управления качеством в качестве основы долговременной

конкурентоспособности,

4) Добиться лидерства в производстве ресурсосберегающих материалов.

(7) Направления развития и поддержки малых и средних предприятий

1) Производство мелкоштучных стеновых материалов.

2) Производство кровельных и теплоизоляционных материалов.

3) Производство полимерных строительных материалов расширение ассортимента

полимерных труб и соединительных деталей к ним, создание новых, улучшенных

композиций и разработка высокотехнологичных типов полимерных труб:

многослойных высокопрочных труб, труб сверхшироких диаметров (более 4 метров в

диаметре), гофрированные и армированные трубы с различными матрицами и

армирующими элементами и т.д.

4) Организация производств керамической черепицы, волнистых кровельных листов на

основе битума, полимерных добавок и целлюлозных волокон.

5) Организация лесоперерабатывающих комплексов с глубокой переработкой

древесины, в частности, производство ориентированно-стружечных плит (OSB плит);

обновление и модернизация существующих и создание новых производств

деревянных клееных материалов и конструкций.

6) Производства металлических конструкций на основе современных технологий.

7) производств химических добавок для товарного бетона, бетонных и железобетонных

изделий, строительных растворов, сухих строительных смесей;

8) Производств гипсовых вяжущих, гипсоангидритовых, ангидритовых, гипсо-

цементопуццолановых вяжущих, высокопрочного гипса и широкой номенклатуры

строительных материалов на их основе, отделочных и акустических изделий; при

этом объемы производства этой продукции должны обеспечить не только

потребности внутреннего рынка Республики Татарстан, но и возможности поставок

на внешние рынки Из программы Развитие конкуренции в РТ до 2012 года);

(8) Развитие производства строительных материалов с

использованием отходов промышленности, переработки отходов

строительных материалов и ТБО:

(1) использование отходов нефтехимической и химической промышленности в

производстве легких заполнителей, керамики, химических добавок для бетонов и

растворов;

(2) использование отходов полимерных материалов в производстве кровельных,

теплоизоляционных и отделочных материалов;

Агентство инвестиционного развития Республики Татарстан

25