Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Tetsu Kawata

3,231 views

IT資産価値の多面的な評価の枠組み

2013年8月10日の「浜名湖フォーラム(カリアック会議)」での発表資料です。 IT資産価値研究会のメンバーの一人として、多面的な評価の枠組みについての問題提起をしています。

Technology

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 41 times

1

/ 14

2

/ 14

3

/ 14

4

/ 14

5

/ 14

6

/ 14

7

/ 14

8

/ 14

9

/ 14

10

/ 14

11

/ 14

12

/ 14

13

/ 14

14

/ 14

More Related Content

PDF

ITポートフォリオの公開モデルのご紹介と応用例

by

Tetsu Kawata

PDF

価値再発見のためのオペレーションマネジメント

by

Tetsu Kawata

PDF

IT投資のオペレーション・マネジメントの価値

by

Tetsu Kawata

PDF

ソフトウェア資産管理とIT投資マネジメントの関係性

by

Tetsu Kawata

PDF

データ視点のit資産価値評価の検討(経営情報学会2014)

by

Tetsu Kawata

PDF

ソフトウェアライセンスの 最適化を実現するには?

by

Flexera

PDF

Ai sam 製品概要 4-5

by

龍雄 炭田

PDF

It資産管理におけるeamの必要性

by

伸夫 森本

ITポートフォリオの公開モデルのご紹介と応用例

by

Tetsu Kawata

価値再発見のためのオペレーションマネジメント

by

Tetsu Kawata

IT投資のオペレーション・マネジメントの価値

by

Tetsu Kawata

ソフトウェア資産管理とIT投資マネジメントの関係性

by

Tetsu Kawata

データ視点のit資産価値評価の検討(経営情報学会2014)

by

Tetsu Kawata

ソフトウェアライセンスの 最適化を実現するには?

by

Flexera

Ai sam 製品概要 4-5

by

龍雄 炭田

It資産管理におけるeamの必要性

by

伸夫 森本

What's hot

PDF

データ視点のIT資産価値評価の検討

by

Tetsu Kawata

PPTX

IT資産の可視化とIT構成の最適化

by

UNIRITA Incorporated

PDF

(続)Itプロジェクトマネジメント成功のための勘どころ 20140318

by

ITinnovation

PDF

150318 次世代itアーキテクトの本質と育成

by

ITinnovation

PDF

ビジネスに貢献するIT部門への変革に必要な3つのポイント

by

UNIRITA Incorporated

PDF

データサイエンティストとは? そのスキル/ナレッジレベル定義の必要性

by

BrainPad Inc.

PPT

110518_本気で考える! I T人財育成研究部会 討議資料

by

kashima yasuyuki

PDF

Big Data Analytics Tokyo講演資料

by

BrainPad Inc.

PDF

「事業と一体化するシステム…」桑原里恵

by

Sapporo Sparkle k.k.

PDF

C14_ひとつのdbでは夢を現実に変えられない!Human Dreams.Make IT Real by 石川太一

by

Insight Technology, Inc.

PDF

20161101_ITスキル研究フォーラム主催セミナー講演資料_「SoR」と「SoE」を繋げる人材育成プラン_ITI 関 和美

by

it-innovation

PDF

データサイエンティスト協会 木曜勉強会 #02 講演2:『ビッグデータの0次分析手法と適用例のご紹介 ~俯瞰から始まる企業内ビッグデータの活用~』

by

The Japan DataScientist Society

PDF

TechTarget新サービス

by

リード研究所 / Lead Lab

PDF

ビジネスモデリングによる問題解決型アプローチ

by

Kent Ishizawa

PPT

ユーザ事例から見るITサービスマネジメントツールの活用効果

by

UNIRITA Incorporated

PDF

[G-Tech2015]攻めのIT経営銘柄に選ばれたアサヒグループホールディングス様の基幹刷新への取り組み ~MCFrameによる基幹システム刷新事例 F...

by

Trainocate Japan, Ltd.

PDF

自己紹介にかえて-変化する企業ITと“ワクワク感” 桑原里恵

by

Sapporo Sparkle k.k.

PDF

20160710_PMI日本フォーラム2016_講演資料_ITI小久保v1.1

by

it-innovation

PDF

超高速開発の基礎概念 20141119 0

by

正善 大島

PDF

クラウド化後のITサービス向上とは

by

UNIRITA Incorporated

データ視点のIT資産価値評価の検討

by

Tetsu Kawata

IT資産の可視化とIT構成の最適化

by

UNIRITA Incorporated

(続)Itプロジェクトマネジメント成功のための勘どころ 20140318

by

ITinnovation

150318 次世代itアーキテクトの本質と育成

by

ITinnovation

ビジネスに貢献するIT部門への変革に必要な3つのポイント

by

UNIRITA Incorporated

データサイエンティストとは? そのスキル/ナレッジレベル定義の必要性

by

BrainPad Inc.

110518_本気で考える! I T人財育成研究部会 討議資料

by

kashima yasuyuki

Big Data Analytics Tokyo講演資料

by

BrainPad Inc.

「事業と一体化するシステム…」桑原里恵

by

Sapporo Sparkle k.k.

C14_ひとつのdbでは夢を現実に変えられない!Human Dreams.Make IT Real by 石川太一

by

Insight Technology, Inc.

20161101_ITスキル研究フォーラム主催セミナー講演資料_「SoR」と「SoE」を繋げる人材育成プラン_ITI 関 和美

by

it-innovation

データサイエンティスト協会 木曜勉強会 #02 講演2:『ビッグデータの0次分析手法と適用例のご紹介 ~俯瞰から始まる企業内ビッグデータの活用~』

by

The Japan DataScientist Society

TechTarget新サービス

by

リード研究所 / Lead Lab

ビジネスモデリングによる問題解決型アプローチ

by

Kent Ishizawa

ユーザ事例から見るITサービスマネジメントツールの活用効果

by

UNIRITA Incorporated

[G-Tech2015]攻めのIT経営銘柄に選ばれたアサヒグループホールディングス様の基幹刷新への取り組み ~MCFrameによる基幹システム刷新事例 F...

by

Trainocate Japan, Ltd.

自己紹介にかえて-変化する企業ITと“ワクワク感” 桑原里恵

by

Sapporo Sparkle k.k.

20160710_PMI日本フォーラム2016_講演資料_ITI小久保v1.1

by

it-innovation

超高速開発の基礎概念 20141119 0

by

正善 大島

クラウド化後のITサービス向上とは

by

UNIRITA Incorporated

Similar to IT資産価値の多面的な評価の枠組み

PDF

ベンチマーク×アセスメントによる価値の創出に向けて

by

UNIRITA Incorporated

PDF

観光産業におけるEamの必要性

by

伸夫 森本

PDF

男It番長 it投資評価のすすめ

by

小島 規彰

PDF

AtScope 3つの活用シーン [ET2016]

by

b-slash

PPTX

[Et2016] AtScope 3つの活用シーン

by

b-slash

PDF

IT VALUE EXPERTS会社案内資料

by

IT VALUE EXPERTS Inc.

PDF

20110229

by

Kohei Nakatani

PDF

関西バランス・スコアカード研究会 資料

by

関西 バランス・スコアカード研究会

PDF

業務価値分析によるIT部門の変革アプローチ 2013

by

UNIRITA Incorporated

PDF

Developers Summit 2013【15-B-6】開発者の "資産形成" につながる Action とは?

by

インフラジスティックス・ジャパン株式会社

PPTX

業界・業種による特許価値の違いと”知的財産・知的資産”価値評価の試案

by

e-Patent Co., Ltd.

PDF

“Next ITSM”への準備はできていますか?(itSMF Japan conference expo 2019講演資料)

by

IT VALUE EXPERTS Inc.

PDF

Learnigs from Software Capitalization

by

Keisuke Yamaguchi

PPTX

製造業のサービス化論課題

by

Yasuji Suda

PDF

IP Analyst Seminar 2013-04-11

by

Koichiro Matsumoto

PPTX

[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革

by

Katsuyuki Watanabe

PDF

It実行力強化のためのスキル調査と活用方法

by

コシキ・バリューハブ株式会社/KOSHIKI ValueHub

PPTX

IT department change story

by

koichi ikeda

PDF

20170419 ピッチ用資料v2.0

by

yohei yamaguchi

ベンチマーク×アセスメントによる価値の創出に向けて

by

UNIRITA Incorporated

観光産業におけるEamの必要性

by

伸夫 森本

男It番長 it投資評価のすすめ

by

小島 規彰

AtScope 3つの活用シーン [ET2016]

by

b-slash

[Et2016] AtScope 3つの活用シーン

by

b-slash

IT VALUE EXPERTS会社案内資料

by

IT VALUE EXPERTS Inc.

20110229

by

Kohei Nakatani

関西バランス・スコアカード研究会 資料

by

関西 バランス・スコアカード研究会

業務価値分析によるIT部門の変革アプローチ 2013

by

UNIRITA Incorporated

Developers Summit 2013【15-B-6】開発者の "資産形成" につながる Action とは?

by

インフラジスティックス・ジャパン株式会社

業界・業種による特許価値の違いと”知的財産・知的資産”価値評価の試案

by

e-Patent Co., Ltd.

“Next ITSM”への準備はできていますか?(itSMF Japan conference expo 2019講演資料)

by

IT VALUE EXPERTS Inc.

Learnigs from Software Capitalization

by

Keisuke Yamaguchi

製造業のサービス化論課題

by

Yasuji Suda

IP Analyst Seminar 2013-04-11

by

Koichiro Matsumoto

[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革

by

Katsuyuki Watanabe

It実行力強化のためのスキル調査と活用方法

by

コシキ・バリューハブ株式会社/KOSHIKI ValueHub

IT department change story

by

koichi ikeda

20170419 ピッチ用資料v2.0

by

yohei yamaguchi

IT資産価値の多面的な評価の枠組み

1.

ブレインズテクノロジー株式会社 IT資産価値の多面的な評価の枠組み (IT資産価値研究会Vol.4) 「ITがもたらす価値の創造と最大化に貢献すること」が私たちの使命です。 可能性は無限大 Infinite Possibilities 2013年8月10日 河田

哲

2.

Copyright (c) Brains

Technology, Inc. Japan Agenda はじめに 1.課題認識 2.IT資産価値評価のバリエーション(案) 3.知的財産の価値評価 4.企業独自のスコアリング評価 5.システムマップ活用評価 6.多面的なIT資産価値評価の枠組み検討案 Discussion Purpose Only1 ブレインズテクノロジー株式会社 河田 哲(かわたてつ) 経歴:神⼾大学 経営学部卒(1997) →NTT(4年)→フューチャーアーキテクト(10年)→現在 職業:ITマネジメント領域&システム基盤技術分野を専門と するITコンサルタント、CISA、ITコーディネータ (⾦融/通信/エネルギー等主に社会インフラ系の企業を 中心に数十社のIT推進支援<計画~実装>を担当) プロフィールプロフィール

3.

2 「Enterprise Intelligence」という新しい概念を掲げ、 ITによる企業活動の生産性向上を ITマネジメントとサービス(テクノロジー)で実現することを わりと本気で考えている会社です。

4.

Copyright (c) Brains

Technology, Inc. Japan ソフトウェア資産管理における本来の位置付け、対象範囲を鑑みれば…自社開発 ソフトウェアも含めたソフトウェア管理(≠ライセンス管理)が妥当 管理会計視点で扱うことにより、開発ソフトウェアを「事業資産」として、継続的 に管理することは可能 開発ソフトウェアの資産管理は、IT投資の判断に有用であり、IT投資マネジメント の一つのテーマとしてソフトウェア資産管理を扱う意義は大きい はじめに:検討の出発点 (昨年度発表資料~ソフトウェア資産管理とIT投資マネジメントの関係性~より) Discussion Purpose Only3 【今後の課題】 企業実務において、IT資産をどのような枠組みで継続的にマネジメントすべきか?

5.

Copyright (c) Brains

Technology, Inc. Japan 1.改めて…課題認識 IT資産価値評価の悩ましさ、例えば… IT投資額≠IT資産価値であり、累積投資額の大きさで価値は測れない システムとして有効に使われてこそ、IT資産の価値が認められる 業務的ノウハウが詰め込まれたシステムに、単純償却の概念(数年後に価値ゼロ)は 馴染まない 改めて… 誰のため、何のためのIT資産価値(評価)か? →経営者にとってのIT資産価値と社内外のステークホルダーにとってのIT資産価値は同じ? IT資産価値の測定⽅法は、全ての企業で一律であるべきか? →事業に占めるIT投資額の高低(IT資産の⽐率の高低≒業種業態)、IT予算の管理箇所(IT部門 or 事業部門)、大企業と中小企業等、複数軸で仮説が考えられる? IT資産価値を企業実務で評価・活用するためには、いくつかのバリエーションを 持つことも含めて検討が必要? Discussion Purpose Only4

6.

Copyright (c) Brains

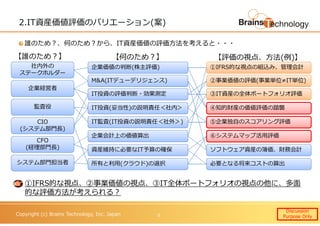

Technology, Inc. Japan 2.IT資産価値評価のバリエーション(案) 誰のため?、何のため?から、IT資産価値の評価⽅法を考えると・・・ 社内外の ステークホルダー 企業経営者 監査役 CIO (システム部門⻑) CFO (経理部門⻑) システム部門担当者 企業価値の判断(株主評価) M&A(ITデューデリジェンス) IT投資の評価判断・効果測定 IT投資(妥当性)の説明責任<社内> 資産維持に必要なIT予算の確保 企業会計上の価値算出 所有と利用(クラウド)の選択 【誰のため?】 【何のため?】 【評価の視点、⽅法(例)】 ②事業価値の評価(事業単位≠IT単位) ④知的財産の価値評価の踏襲 ソフトウェア資産の簿価、財務会計 ①IFRS的な視点の組込み、管理会計 必要となる将来コストの算出 IT監査(IT投資の説明責任<社外>) ⑤企業独自のスコアリング評価 ⑥システムマップ活用評価 ③IT資産の全体ポートフォリオ評価 ①IFRS的な視点、②事業価値の視点、③IT全体ポートフォリオの視点の他に、多面 的な評価⽅法が考えられる? Discussion Purpose Only5

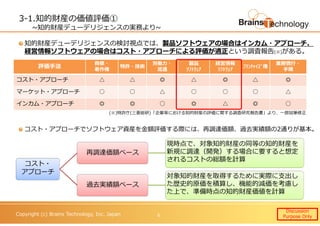

7.

Copyright (c) Brains

Technology, Inc. Japan 3-1.知的財産の価値評価① ~知的財産デューデリジェンスの実務より~ 知的財産デューデリジェンスの検討視点では、製品ソフトウェアの場合はインカム・アプローチ、 経営情報ソフトウェアの場合はコスト・アプローチによる評価が適正という調査報告(※)がある。 評価手法 商標・ 著作権 特許・技術 労働⼒・ 流通 製品 ソフトウェア 経営情報 ソフトウェア フランチャイズ権 業務慣⾏・ 手順 コスト・アプローチ △ △ ◎ △ ◎ △ ◎ マーケット・アプローチ ○ ○ △ ○ ○ ○ △ インカム・アプローチ ◎ ◎ ○ ◎ △ ◎ ○ コスト・ アプローチ 再調達価額ベース 現時点で、対象知的財産の同等の知的財産を 新規に調達(開発)する場合に要すると想定 されるコストの総額を計算 過去実績額ベース 対象知的財産を取得するために実際に支出し た歴史的原価を積算し、機能的減価を考慮し た上で、準備時点の知的財産価値を計算 (※)特許庁(三菱総研)「企業等における知的財産の評価に関する調査研究報告書」より、一部加筆修正 コスト・アプローチでソフトウェア資産を⾦額評価する際には、再調達価額、過去実績額の2通りが基本。 Discussion Purpose Only6

8.

Copyright (c) Brains

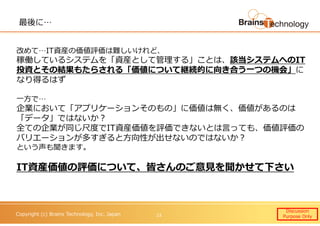

Technology, Inc. Japan 3-2.知的財産の価値評価② ~ソフトウェア著作権の価値評価の決定要因~ 前述のマーケット・アプローチで、ソフトウェア著作権の価値評価の決定要因に着目すると、 [必要性],[対象物の評価],[開発費/維持費]の重要度が⾼いという調査報告(※)がある。 (※)特許庁(帝国データバンク)「知的財産の価値評価を踏まえた 特許等の活用の在り⽅に関する調査研究報告書」より、一部加筆修正 ソフトウェア著作権の価値評価の決定要因 ソフトウェア区分 ① ② ③ ④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⑪ ⑫ ⑬ システムソフトウェア 4.1 4.1 2.9 3.7 3.7 3.4 4.0 3.5 3.5 3.4 3.8 2.8 3.1 汎用アプリケーション 4.2 3.9 3.0 3.7 3.6 3.0 2.9 3.5 3.4 3.2 3.6 3.1 3.0 特定用途向アプリケーション 3.6 3.6 3.0 3.5 3.0 3.1 3.4 3.1 3.1 3.5 3.6 3.2 2.8 ①当事者におけるライセンスの必要性 ②ライセンス対象物の評価 ③特許権の存続期間、権利範囲の広さ ④技術の商業的完成レベル、代替技術有無 ⑤技術の利用の容易性 ⑥ライセンスの種類、範囲、先例の有無 ⑦開発費、権利の取得・維持費 ⑧需要の⾒込み、予想収益額 ⑨ロイヤルティの回収⾒通し ⑩ライセンスを受ける側の技術⼒、経済⼒の信頼性 ⑪当事者の事業上、技術上の関係 ⑫契約期間 ⑬ライセンスを受ける企業の国籍 【決定要因の重要度(5段階評価)】 同調査の中では、知的財産のライフサイクル期間の平均値は11.1年ながら、ソフトウェア著作 権のライフサイクル期間は6.8年と最も短いことも報告されている。 Discussion Purpose Only7

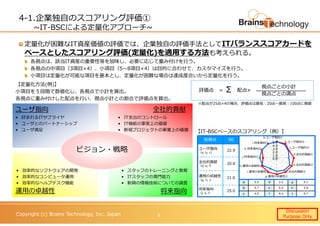

9.

Copyright (c) Brains

Technology, Inc. Japan 4-1.企業独自のスコアリング評価① ~IT-BSCによる定量化アプローチ~ 定量化が困難なIT資産価値の評価では、企業独自の評価手法としてITバランススコアカードを ベースとしたスコアリング評価(定量化)を適用する方法も考えられる。 各視点は、該当IT資産の重要性等を加味し、必要に応じて重み付けを⾏う。 各視点の中項目(3項目×4)、小項目(5〜8項目×4)は目的に合わせて、カスタマイズを⾏う。 小項目は定量化が可能な項目を基本とし、定量化が困難な場合は達成度合いから定量化を⾏う。 ユーザ指向 将来指向運用の卓越性 全社的貢献 • 好まれるITサプライヤ • ユーザとのパートナーシップ • ユーザ満足 • 効率的なソフトウェアの開発 • 効率的なコンピュータ運用 • 効率的なヘルプデスク機能 • スタッフのトレーニングと教育 • ITスタッフの専門能⼒ • 新興の情報技術についての調査 • IT支出のコントロール • IT機能の事実上の価値 • 新規プロジェクトの事業上の価値 ビジョン・戦略 【定量化⽅法(例)】 小項目を5段階で数値化し、各視点で小計を算出。 各視点に重み付けした配点を⾏い、視点小計との割合で評価点を算出。 Σ評価点 = 配点× 視点ごとの小計 視点ごとの満点 ※配点が25点×4の場合、評価点は最低:20点〜最高:100点に換算 総得点 90 ユーザ指向 (a, b, c) 22.9 全社的貢献 (d, e, f) 20.8 運用の卓越性 (g, h, i) 21.0 a 5.0 d 3.5 g 4.1 将来指向 (j, k, l) 25.0 b 4.7 e 4.4 h 3.8 c 4.0 f 4.4 I 4.7 k.将来指向② a.ユーザ指向① b.ユーザ指向② c.ユーザ指向③ d.全社的貢献① e.全社的貢献② f.全社的貢献③ g.運用の卓越性① h.運用の卓越性② i.運用の卓越性③ j.将来指向① l.将来指向③ 0.0 1.0 2.0 3.0 4.0 5.0 【IT-BSCベースのスコアリング(例)】 Discussion Purpose Only8

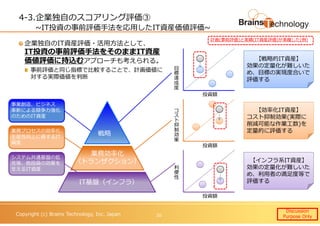

10.

Copyright (c) Brains

Technology, Inc. Japan 低 高低 高 4-2.企業独自のスコアリング評価② ~IT資産のサービス性に着目したポートフォリオ管理~ 高 低 ランニングコスト ビ ジ ネ ス 貢 献 度 C E D A B 高 低 技術的充足度 機 能 的 充 足 度 C E A 更新 (再構築) 維持・改良 (過剰設備抑制) 合理化 (機能改善) 廃止・置換 企業独自のIT資産評価・活用⽅法として、IT資産のサービス性に着目し[ビジネス貢献度] ×[ランニングコスト]でスコアリング評価、対応検討するアプローチも考えられる。 下記例ではコスト高なサービスを「機能」×「技術」充足度で分析し、サービスの対応⽅針を検討 ITILv3に定義された既存サービスの⾒直しへ(「維持」「置換」「合理化」「改良」「更新」「廃止」) Discussion Purpose Only9

11.

Copyright (c) Brains

Technology, Inc. Japan 4-3.企業独自のスコアリング評価③ ~IT投資の事前評価手法を応用したIT資産価値評価~ 企業独自のIT資産評価・活用⽅法として、 IT投資の事前評価手法をそのままIT資産 価値評価に持込むアプローチも考えられる。 事前評価と同じ指標で⽐較することで、計画価値に 対する実際価値を判断 情報 業務効率化 (トランザクション) 事業創造、ビジネス ⾰新による競争⼒強化 のためのIT資産 システム共通基盤の拡 充等、他投資の効果を 支えるIT資産 業務プロセスの効率化、 生産性向上に資するIT 資産 IT基盤(インフラ) 戦略 投資額 投資額 投資額 目 標 達 成 度 コ ス ト 抑 制 効 果 利 便 性 【戦略的IT資産】 効果の定量化が難しいた め、目標の実現度合いで 評価する 【効率化IT資産】 コスト抑制効果(実際に 削減可能な作業工数)を 定量的に評価する 【インフラ系IT資産】 効果の定量化が難しいた め、利用者の満足度等で 評価する Discussion Purpose Only10 計画(事前評価)と実績(IT資産評価)が乖離した(例)

12.

Copyright (c) Brains

Technology, Inc. Japan 5.システムマップ活用評価 IT資産の価値を⼀律の評価軸で判断するのではなく、システムマップの区分に応じて 個別に評価、対応検討するアプローチも考えられる。 事業継続領域/コア業務領域のIT資産:価値ある資源としてIT資産を⾦額換算で評価 クラウド検討領域/ノンコア領域のIT資産:資産ではなくコストとしてTCOのみの評価 市 場 調 達 の 難 易 度 競争差別化の難易度 ⾒極めIT領域 コア業務領域 ノンコア業務領域 IT活用領域 個別検討(戦略系) SaaS検討 個別検討 (基幹系) 小回り試⾏小回り試⾏ コ ス ト 重 視 (事 務 処 理 ) 品 質 重 視 (サ ー ビ ス 提 供 ) ロングライフ重視 (変化小) スピード重視 (変化大) 戦略サービス戦略サービス 業務支援業務支援 事業継続事業継続 個別検討 (情報系) プライベートクラウド検討 IaaS検討 【システムマップ(例1)】 【システムマップ(例2)】 Discussion Purpose Only11 IT資産価値評価の対象(例) Discussion Purpose Only

13.

Copyright (c) Brains

Technology, Inc. Japan 6. 多面的なIT資産価値評価の枠組み検討案(まとめ) IT資産の価値を(適正な測定⽅法で)⾦額換算して評価 →IFRS的な視点を組込み、管理会計としての⽅法論を確⽴ 知的財産の価値判断⽅法を踏襲してコスト・アプローチで評価 →再調達価格、若しくは過去実績額による⾦額換算 業態または事業間の相対的な財務構造の⽐較から定量評価 →事業運営に必要なITコスト、事業間/他社⽐較による財務構造の適切さ等 企業独自のスコアリング評価 →ITバランススコアカード、ポートフォリオ等による重要度のスコア換算 システムマップ活用評価 →数値換算は止め、サプライチェーンやシステムマップとのマッピングで IT資産の位置付け/重要度を把握するに留める Discussion Purpose Only12 理論 重視 実践 重視

14.

Copyright (c) Brains

Technology, Inc. Japan 最後に… Discussion Purpose Only13 改めて…IT資産の価値評価は難しいけれど、 稼働しているシステムを「資産として管理する」ことは、該当システムへのIT 投資とその結果もたらされる「価値について継続的に向き合う⼀つの機会」に なり得るはず 一⽅で… 企業において「アプリケーションそのもの」に価値は無く、価値があるのは 「データ」ではないか? 全ての企業が同じ尺度でIT資産価値を評価できないとは言っても、価値評価の バリエーションが多すぎると⽅向性が出せないのではないか? という声も聞きます。 IT資産価値の評価について、皆さんのご意⾒を聞かせて下さい

Download

![Copyright (c) Brains Technology, Inc. Japan

3-2.知的財産の価値評価②

~ソフトウェア著作権の価値評価の決定要因~

前述のマーケット・アプローチで、ソフトウェア著作権の価値評価の決定要因に着目すると、

[必要性],[対象物の評価],[開発費/維持費]の重要度が⾼いという調査報告(※)がある。

(※)特許庁(帝国データバンク)「知的財産の価値評価を踏まえた 特許等の活用の在り⽅に関する調査研究報告書」より、一部加筆修正

ソフトウェア著作権の価値評価の決定要因

ソフトウェア区分 ① ② ③ ④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⑪ ⑫ ⑬

システムソフトウェア 4.1 4.1 2.9 3.7 3.7 3.4 4.0 3.5 3.5 3.4 3.8 2.8 3.1

汎用アプリケーション 4.2 3.9 3.0 3.7 3.6 3.0 2.9 3.5 3.4 3.2 3.6 3.1 3.0

特定用途向アプリケーション 3.6 3.6 3.0 3.5 3.0 3.1 3.4 3.1 3.1 3.5 3.6 3.2 2.8

①当事者におけるライセンスの必要性

②ライセンス対象物の評価

③特許権の存続期間、権利範囲の広さ

④技術の商業的完成レベル、代替技術有無

⑤技術の利用の容易性

⑥ライセンスの種類、範囲、先例の有無

⑦開発費、権利の取得・維持費

⑧需要の⾒込み、予想収益額

⑨ロイヤルティの回収⾒通し

⑩ライセンスを受ける側の技術⼒、経済⼒の信頼性

⑪当事者の事業上、技術上の関係

⑫契約期間

⑬ライセンスを受ける企業の国籍

【決定要因の重要度(5段階評価)】

同調査の中では、知的財産のライフサイクル期間の平均値は11.1年ながら、ソフトウェア著作

権のライフサイクル期間は6.8年と最も短いことも報告されている。

Discussion

Purpose Only7](https://image.slidesharecdn.com/20130810it-130829111733-phpapp02/85/IT-8-320.jpg)

![Copyright (c) Brains Technology, Inc. Japan

低 高低 高

4-2.企業独自のスコアリング評価②

~IT資産のサービス性に着目したポートフォリオ管理~

高

低

ランニングコスト

ビ

ジ

ネ

ス

貢

献

度

C

E

D

A

B

高

低

技術的充足度

機

能

的

充

足

度

C

E

A

更新

(再構築)

維持・改良

(過剰設備抑制)

合理化

(機能改善)

廃止・置換

企業独自のIT資産評価・活用⽅法として、IT資産のサービス性に着目し[ビジネス貢献度]

×[ランニングコスト]でスコアリング評価、対応検討するアプローチも考えられる。

下記例ではコスト高なサービスを「機能」×「技術」充足度で分析し、サービスの対応⽅針を検討

ITILv3に定義された既存サービスの⾒直しへ(「維持」「置換」「合理化」「改良」「更新」「廃止」)

Discussion

Purpose Only9](https://image.slidesharecdn.com/20130810it-130829111733-phpapp02/85/IT-10-320.jpg)

![[G-Tech2015]攻めのIT経営銘柄に選ばれたアサヒグループホールディングス様の基幹刷新への取り組み ~MCFrameによる基幹システム刷新事例 F...](https://cdn.slidesharecdn.com/ss_thumbnails/g-tech2015it-151027002535-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![AtScope 3つの活用シーン [ET2016]](https://cdn.slidesharecdn.com/ss_thumbnails/et2016atscope3-170215051155-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Et2016] AtScope 3つの活用シーン](https://cdn.slidesharecdn.com/ss_thumbnails/et2016atscope320161115-1-170419031847-thumbnail.jpg?width=640&height=640&fit=bounds)

![[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革](https://cdn.slidesharecdn.com/ss_thumbnails/it-160825235122-thumbnail.jpg?width=640&height=640&fit=bounds)