知財ガバナンス研究会の7月定例会で発表したスライド資料 「業界・業種による特許価値の違いと”知的財産・知的資産”価値評価の試案」をテーマに発表させていただきました 後半の”知的財産・知的資産”価値評価の試案については、未完成なところもありますがご了承ください

![19

© e-Patent Co., Ltd.

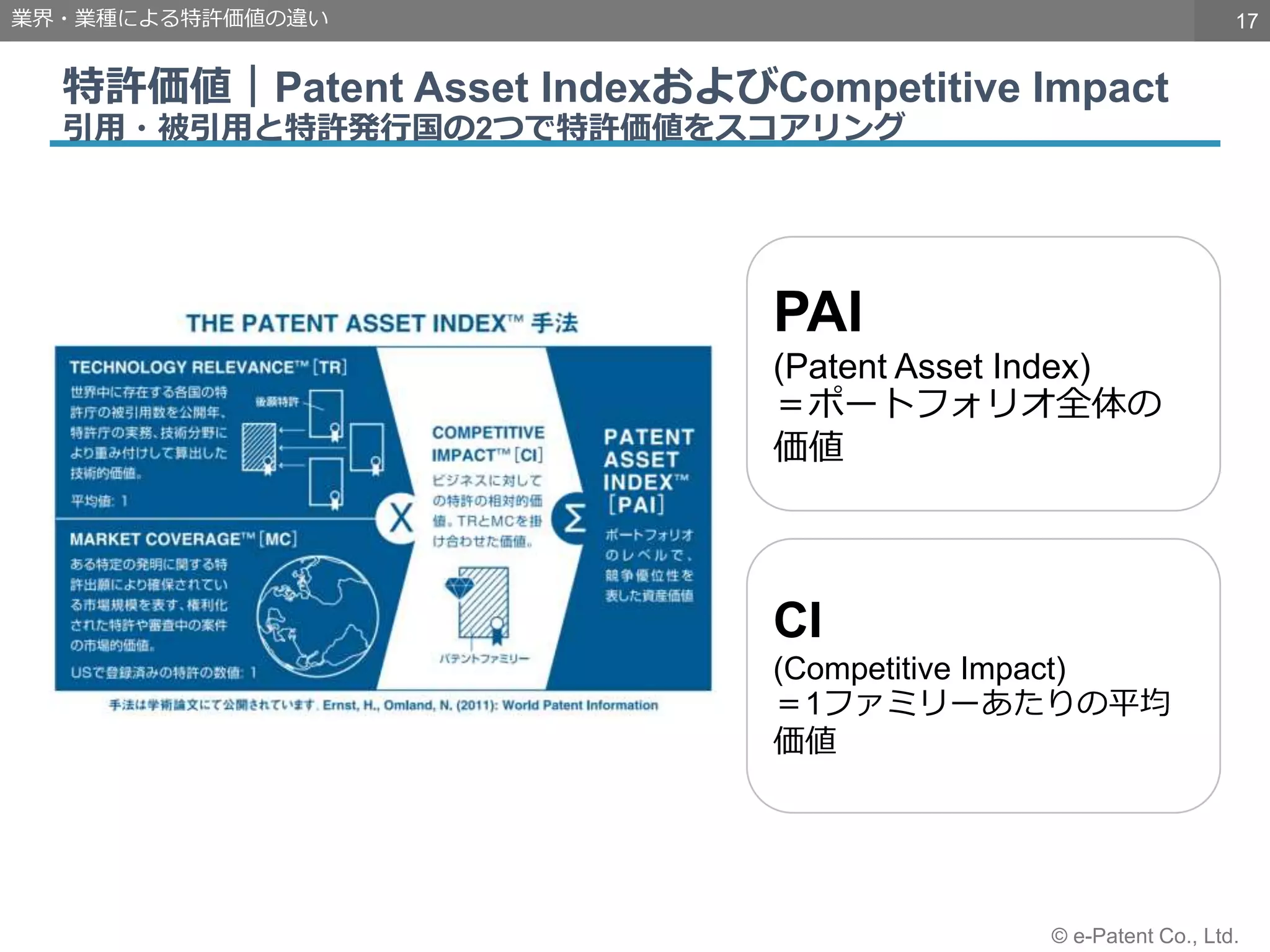

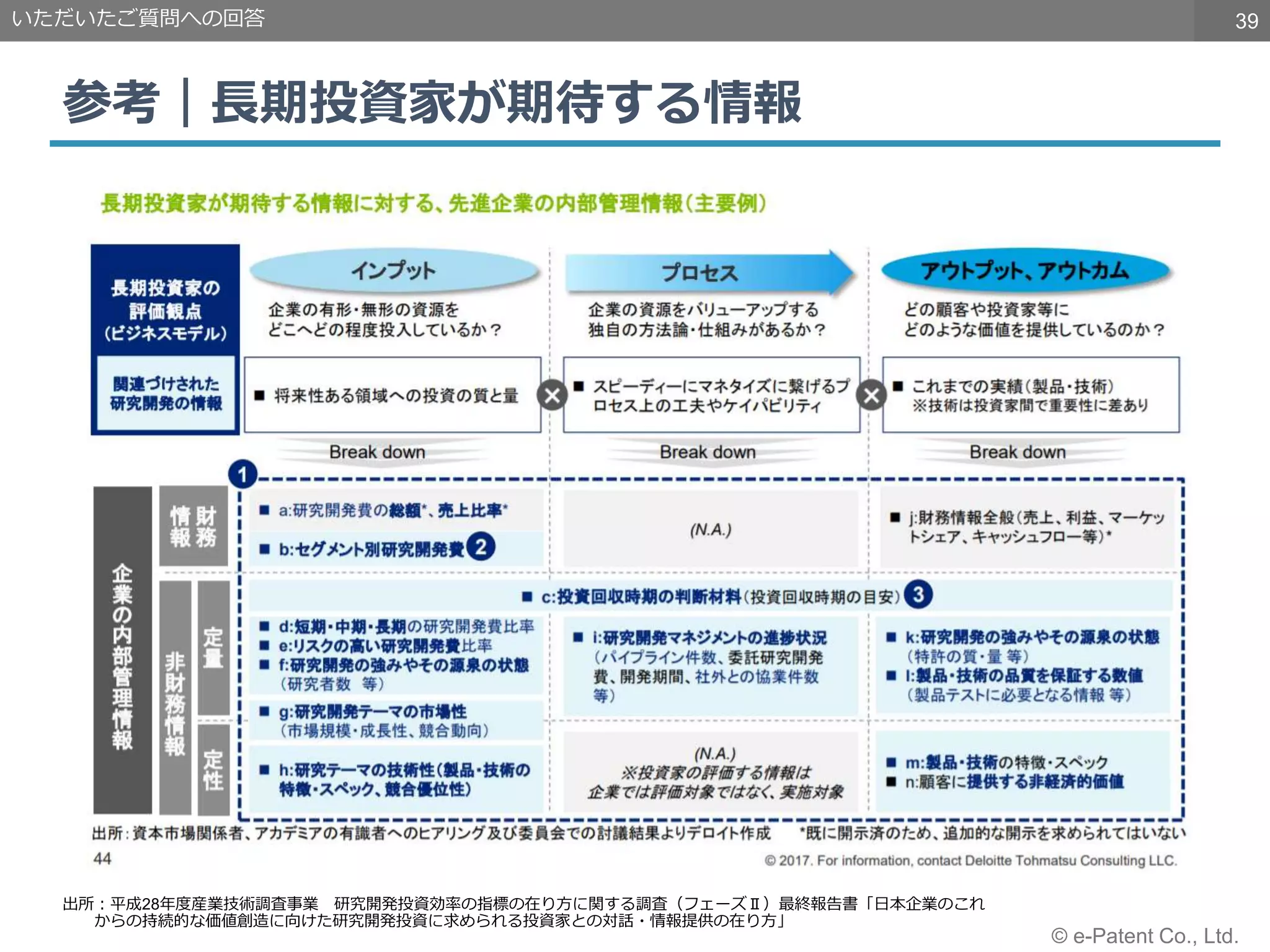

売上高と特許価値の関係

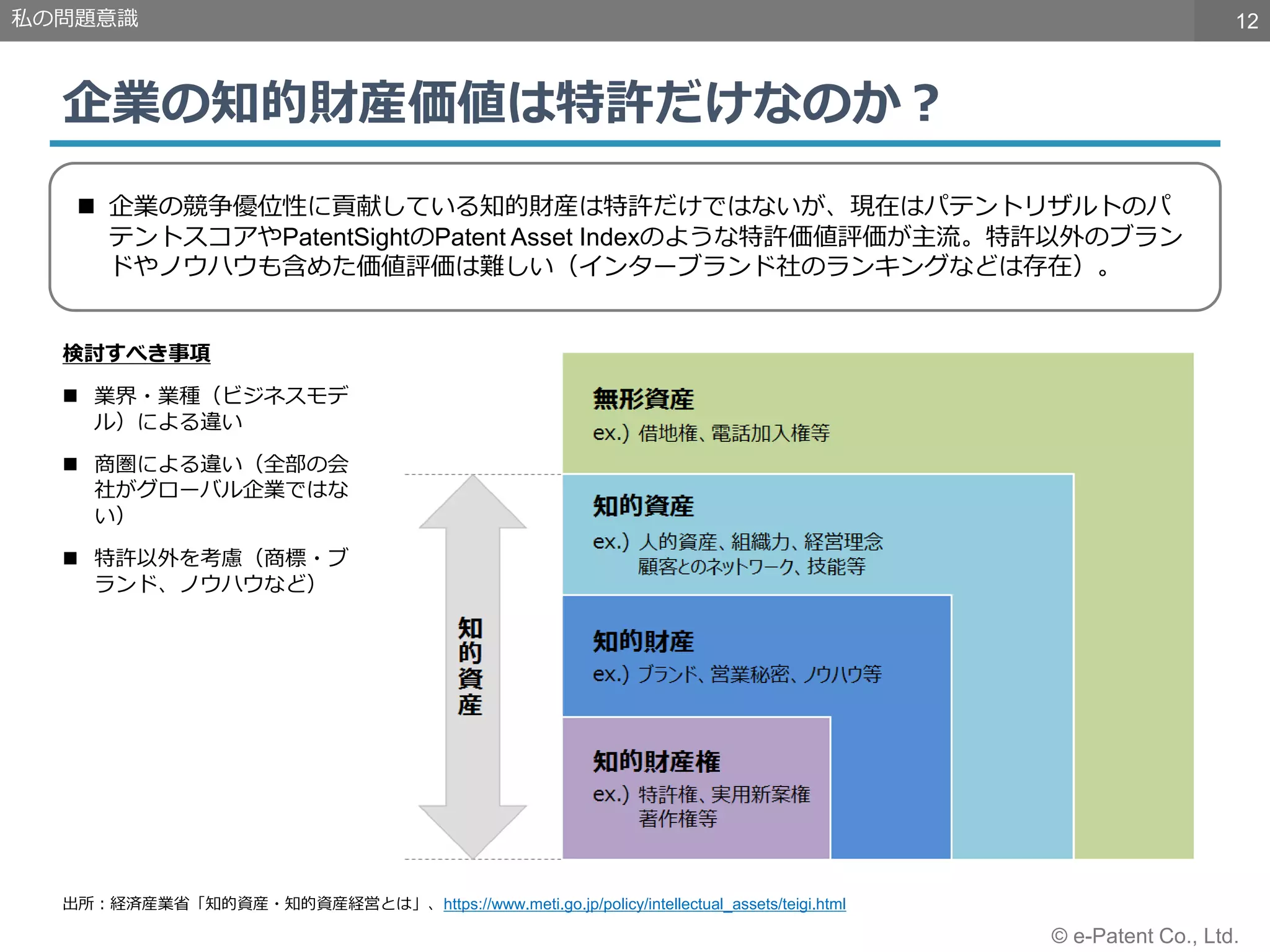

業界・業種による特許価値の違い

縦軸にPAIと売上高の相関係数、横軸にCIと売上高の相関係数を取り、6つの業界・業種をプロッ

ト。第1象限は「ポートフォリオ全体+1ファミリーあたりの価値と売上高に強い相関がある」業

界・業種。あくまでも直近の会計年度のデータである点に注意。

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

-0.4 -0.2 0 0.2 0.4 0.6 0.8

売上高-PAI相関係数

売上高-CI相関係数

売上高と特許価値の関係](https://image.slidesharecdn.com/20217-210714042206/75/slide-19-2048.jpg)

![20

© e-Patent Co., Ltd.

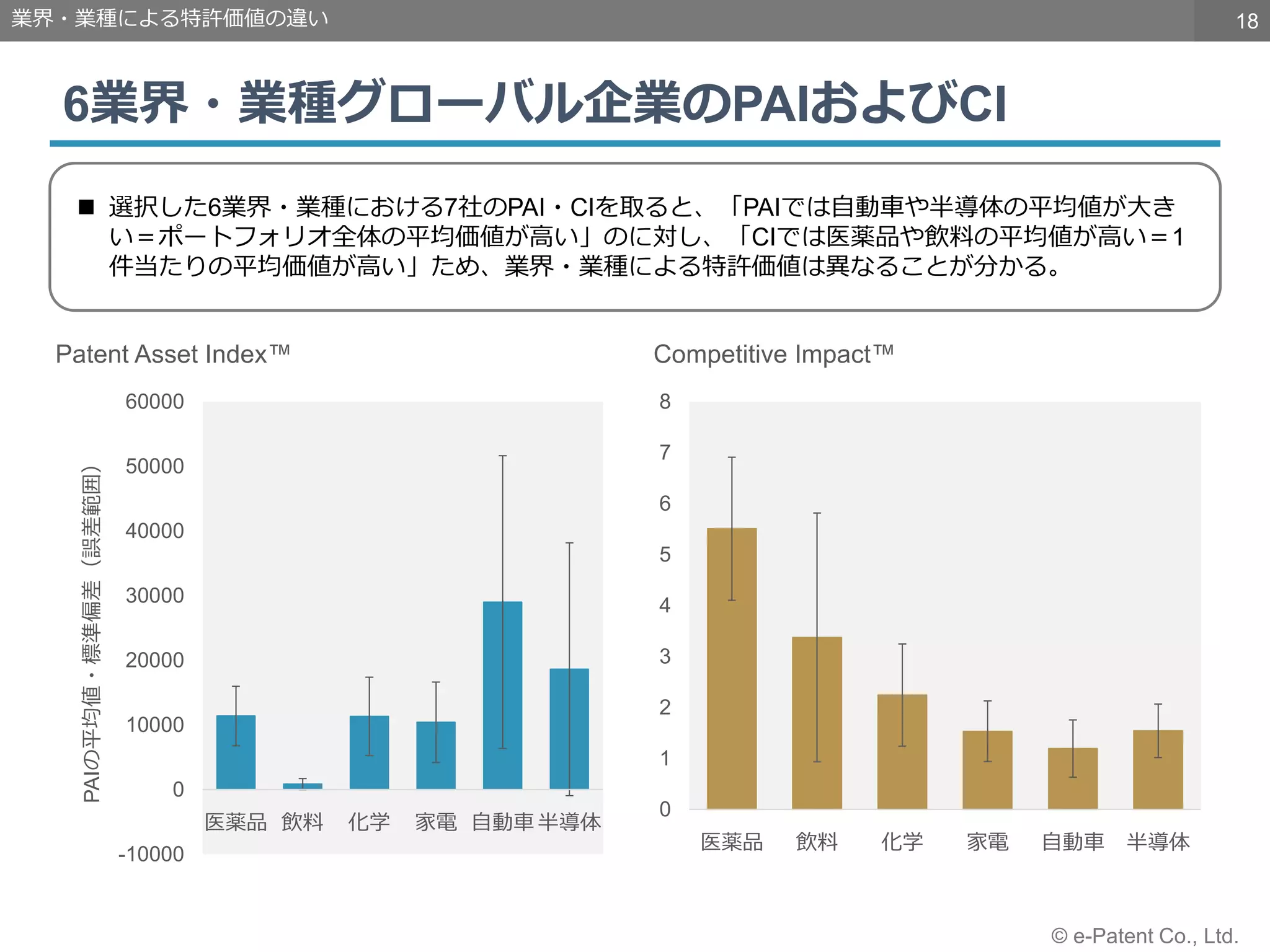

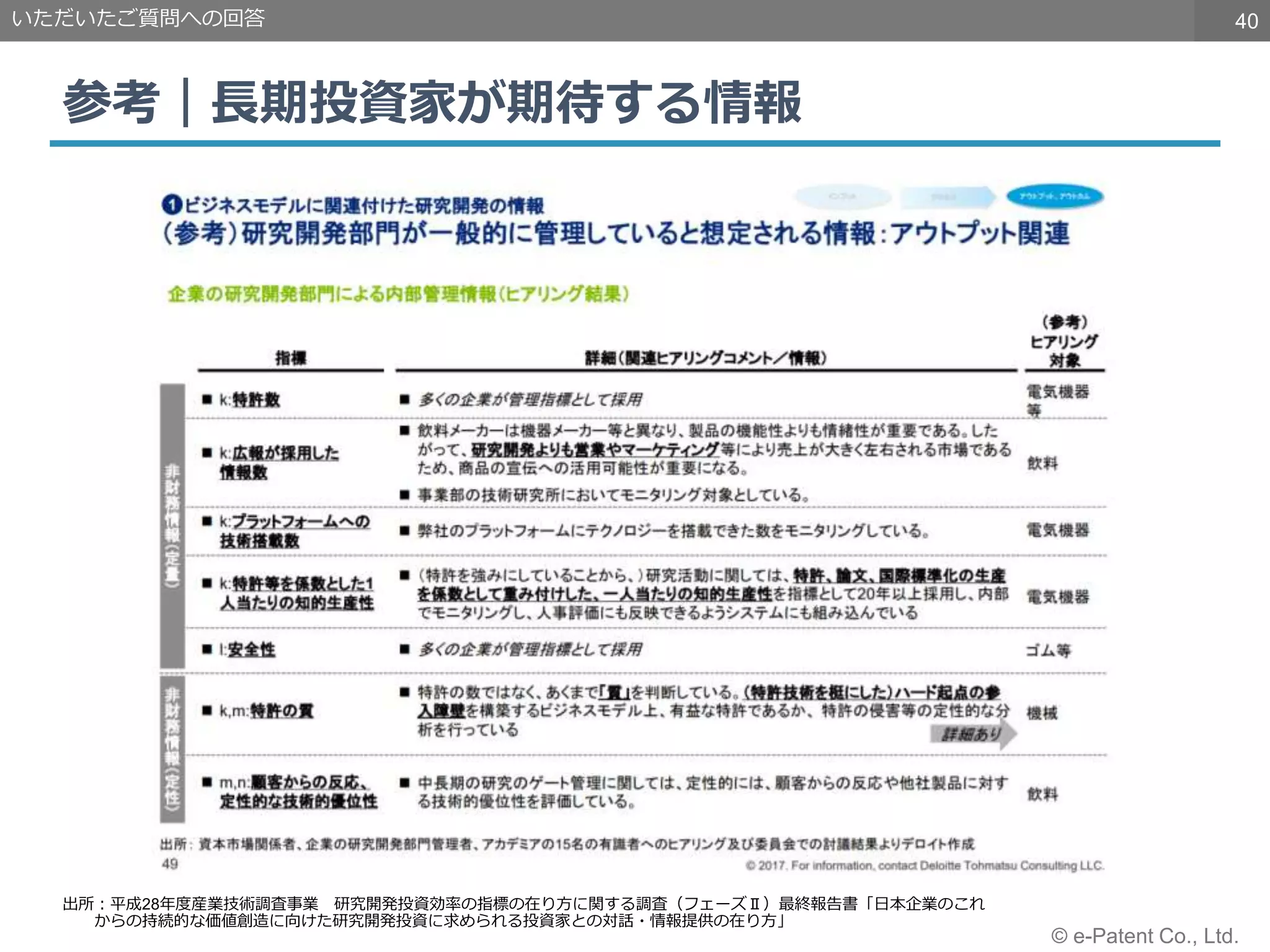

営業利益と特許価値の関係

業界・業種による特許価値の違い

縦軸にPAIと営業利益の相関係数、横軸にCIと営業利益の相関係数を取り、6つの業界・業種をプ

ロット。第1象限は「ポートフォリオ全体+1ファミリーあたりの価値と営業利益に強い相関があ

る」業界・業種。あくまでも直近の会計年度のデータである点に注意。

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

-0.4 -0.2 0 0.2 0.4 0.6 0.8

営業利益-PAI相関係数

営業利益-CI相関係数

営業利益と特許価値の関係](https://image.slidesharecdn.com/20217-210714042206/75/slide-20-2048.jpg)

![22

© e-Patent Co., Ltd.

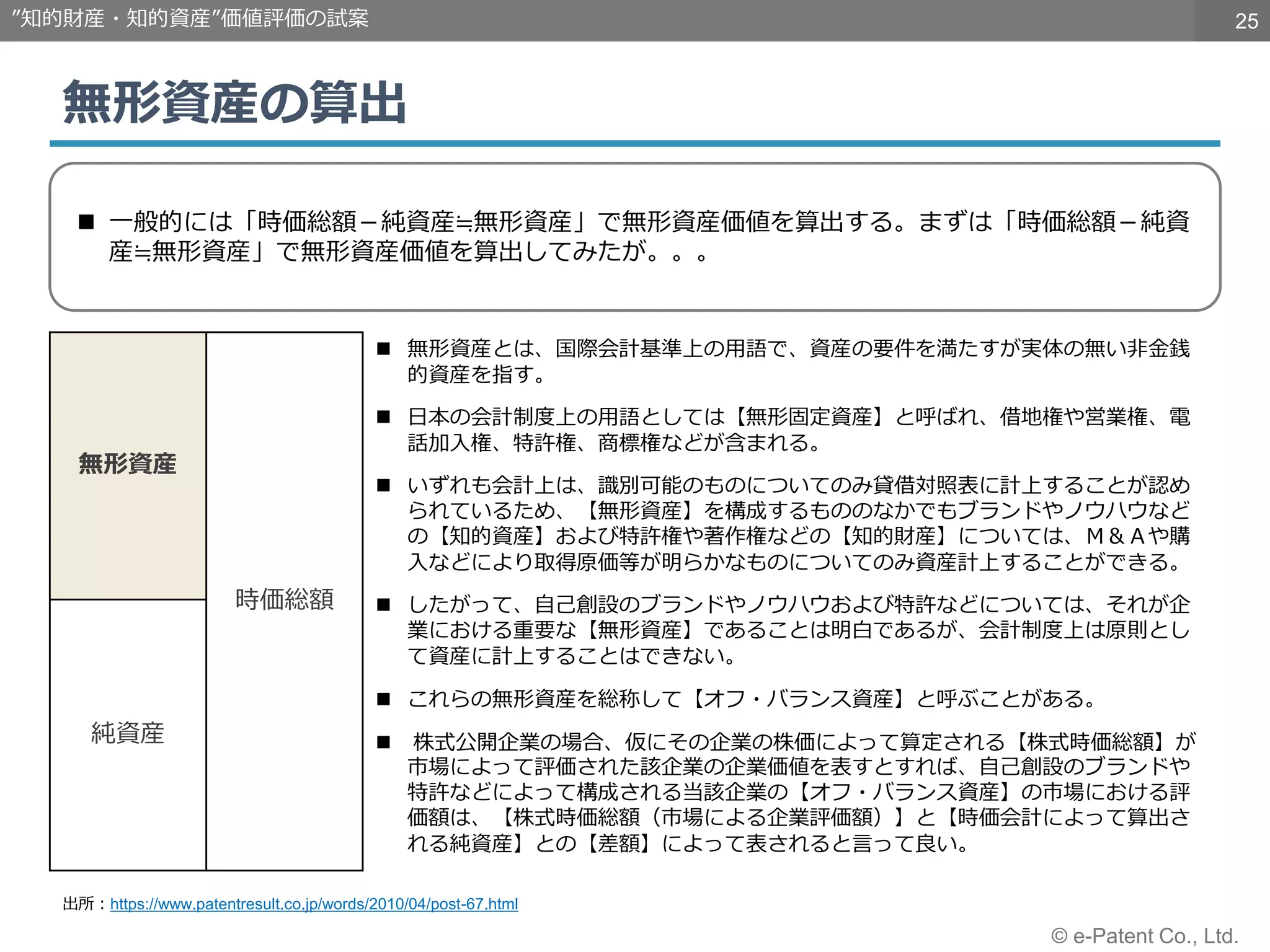

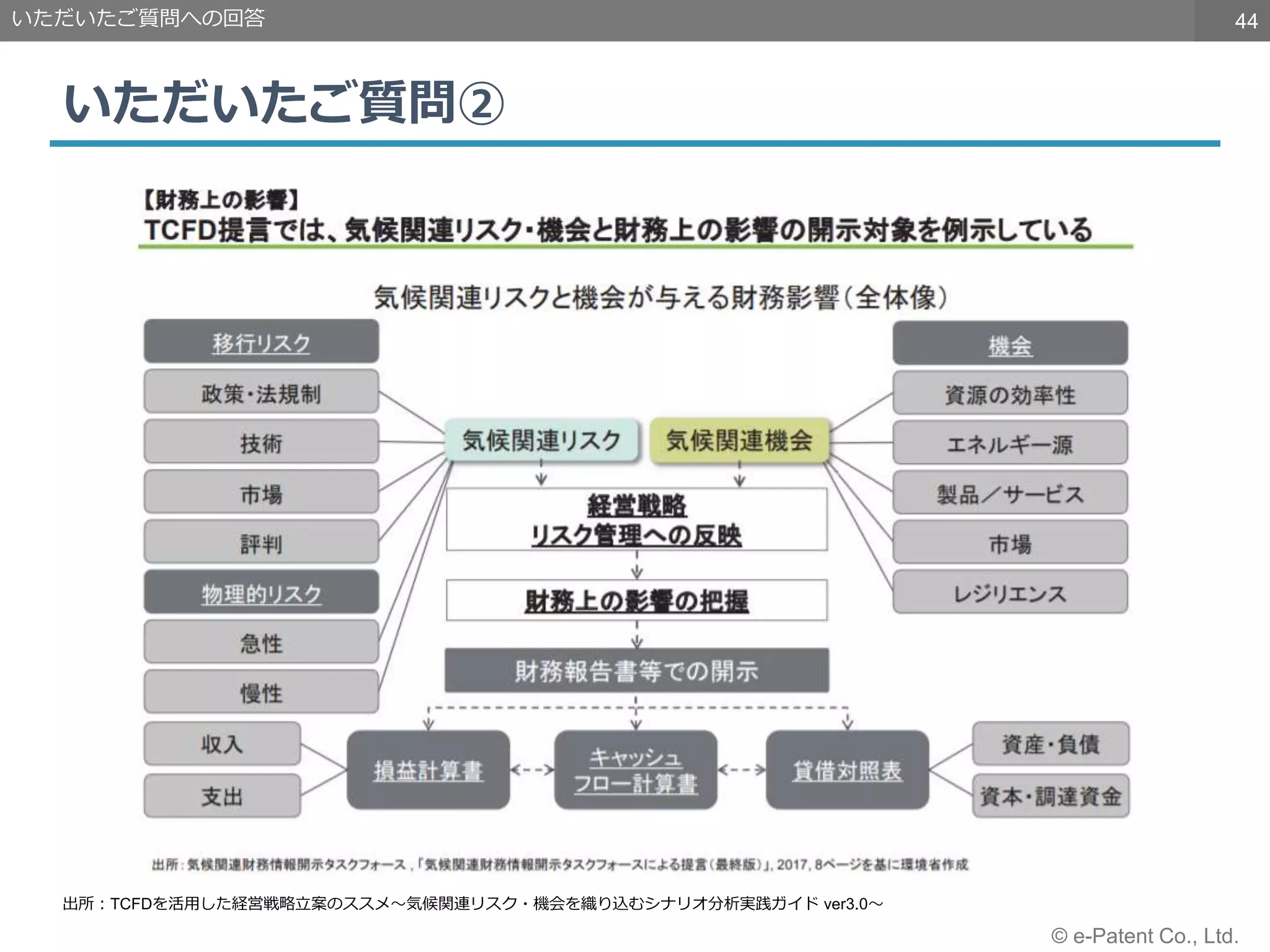

蓄光材料分野の被引用回数分析例

業界・業種による特許価値の違い

備考:バブルサイズは累積件数。出願人は筆頭出願人を利用(簡易的に名寄せを実施)

蓄光材料でグローバルニッチトップの根本特殊化学を被引用回数面からみても、最大値・平均値

とも低い(被引用回数を用いた分析の有用性を否定するものではなく、あくまでも業種・業界、

ビジネスモデル・KSFを考慮して用いることが重要)。

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

] [CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

0

5

10

15

20

25

30

0 2 4 6 8 10

最大被引用回数

平均被引用回数

(全権利状態)

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

[CELLRANGE

]

0

5

10

15

20

25

30

0 2 4 6 8 10 12 14

最大被引用回数

平均被引用回数

(生きている特許)](https://image.slidesharecdn.com/20217-210714042206/75/slide-22-2048.jpg)

![[研究室論文紹介用スライド] Adversarial Contrastive Estimation](https://cdn.slidesharecdn.com/ss_thumbnails/acepub-181119101425-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Control as Inferenceと発展](https://cdn.slidesharecdn.com/ss_thumbnails/20191004-191204055019-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】 株式会社カンゲンエージェント [ 11 月 30 日作成資料公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/11-251211095054-61b5c9e6-thumbnail.jpg?width=640&height=640&fit=bounds)