Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

yitowe

PDF, PPTX

1,474 views

ライフネット生命 還暦ベンチャー社長が挑む保険業界のタブー

マイコミジャーナル Twitter CAFE 「ライフネット生命 還暦ベンチャー社長が挑む保険業界のタブー」 の資料です。

Economy & Finance

◦

Read more

2

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 43

2

/ 43

3

/ 43

4

/ 43

5

/ 43

6

/ 43

7

/ 43

8

/ 43

9

/ 43

10

/ 43

11

/ 43

12

/ 43

13

/ 43

14

/ 43

15

/ 43

16

/ 43

17

/ 43

18

/ 43

19

/ 43

20

/ 43

21

/ 43

22

/ 43

23

/ 43

24

/ 43

25

/ 43

26

/ 43

27

/ 43

28

/ 43

29

/ 43

30

/ 43

31

/ 43

32

/ 43

33

/ 43

34

/ 43

35

/ 43

36

/ 43

37

/ 43

38

/ 43

39

/ 43

40

/ 43

41

/ 43

42

/ 43

43

/ 43

More Related Content

PDF

Ing japan disclosure

by

skvinodh

PDF

保険コンサルティングのご提案

by

小宇佐・針田FP事務所

PPT

目からウロコの保険塾

by

totodaisuke

PDF

FAプレゼンテーション

by

合同会社コンテイジャス

PDF

07.2010 0329 japan_genkijuku

by

Living in Peace

PDF

ad:Tech Tokyo2010 ワークショップ 「PC & Mobileインターネットでモノを広める方法」

by

PR TIMES Inc.

PPTX

ゲームアプリと「仮想通貨」

by

Masayuki Watanabe

PDF

InsurTechの時代と保険代理店final version

by

Masakazu Masujima

Ing japan disclosure

by

skvinodh

保険コンサルティングのご提案

by

小宇佐・針田FP事務所

目からウロコの保険塾

by

totodaisuke

FAプレゼンテーション

by

合同会社コンテイジャス

07.2010 0329 japan_genkijuku

by

Living in Peace

ad:Tech Tokyo2010 ワークショップ 「PC & Mobileインターネットでモノを広める方法」

by

PR TIMES Inc.

ゲームアプリと「仮想通貨」

by

Masayuki Watanabe

InsurTechの時代と保険代理店final version

by

Masakazu Masujima

What's hot

PDF

ハピタス

by

さい ぞう

PDF

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

PPTX

icoトークンセールの正体

by

Masakazu Masujima

PDF

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

PPTX

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

PDF

財政再建に関する特命委員会20160518資料 山口揚平

by

yohei yamaguchi

PDF

Kit虎ノ門大学講演20170421 ver2.0

by

yohei yamaguchi

PPTX

Preventing insurance fraud and artificial intelligence

by

Masakazu Masujima

PPTX

日本版FinTechの野望と挑戦

by

Masakazu Masujima

PPTX

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

PDF

平成24年12月期決算説明資料

by

nexon-ir

PDF

エントランス中

by

tomomoto418

PDF

エントランス中2

by

tomomoto418

ハピタス

by

さい ぞう

【Jasrac寄附講座】クリエイティブ産業とファイナンス

by

Masakazu Masujima

icoトークンセールの正体

by

Masakazu Masujima

ビットコイン ブロックチェーン技術と既存金融サービス事業者の事業戦略

by

Masakazu Masujima

コンテンツビジネスの資金調達とファンド管理

by

Masakazu Masujima

財政再建に関する特命委員会20160518資料 山口揚平

by

yohei yamaguchi

Kit虎ノ門大学講演20170421 ver2.0

by

yohei yamaguchi

Preventing insurance fraud and artificial intelligence

by

Masakazu Masujima

日本版FinTechの野望と挑戦

by

Masakazu Masujima

Startup hub tokyo 技術革新と金融業の未来

by

Masakazu Masujima

平成24年12月期決算説明資料

by

nexon-ir

エントランス中

by

tomomoto418

エントランス中2

by

tomomoto418

Viewers also liked

PDF

Webワークフローシステム R@bitFlow

by

Ricoh IT Solutions

PDF

サイボウズOfficeワークフローの設定方法

by

Cybozucommunity

PPTX

チーム55連発 新資産3分法 土地の4つの色分

by

チーム55連発 大田勉(Tsutomu Ota)

PDF

Questetra ハンズオンセミナー「ビギナー向け業務プロセス設計」 2014/10/15

by

Akihiro HATANAKA

PPTX

チーム55連発 FP大田勉 生前に意志を伝える方法3つ

by

チーム55連発 大田勉(Tsutomu Ota)

PDF

InsurTechの時代と保険代理店

by

Masakazu Masujima

PPT

ILE-RPG Study 001

by

Yoshiki Ushida

PDF

第2回HTML5企業Webシステム開発セミナー hifive紹介資料

by

Osamu Shimoda

PDF

一から作る業務システム vol.1

by

Mitsuaki Kida

PDF

第3回企業Webシステム開発セミナー「業務システムにHTML5を上手に取り入れるためには?」

by

Osamu Shimoda

PDF

VCファンディングの基礎

by

Reiji Yamanaka

PDF

20120706-readablecode

by

Masanori Kado

PDF

とりあえず一人で始めてしまおう!ソロ起業のすすめ

by

Daisaku Yamamoto

PDF

失敗しにくいサービスのつくり方 20151006

by

Daisaku Yamamoto

PPTX

プログラマが欲しい仕様書とは

by

Katsutoshi Makino

Webワークフローシステム R@bitFlow

by

Ricoh IT Solutions

サイボウズOfficeワークフローの設定方法

by

Cybozucommunity

チーム55連発 新資産3分法 土地の4つの色分

by

チーム55連発 大田勉(Tsutomu Ota)

Questetra ハンズオンセミナー「ビギナー向け業務プロセス設計」 2014/10/15

by

Akihiro HATANAKA

チーム55連発 FP大田勉 生前に意志を伝える方法3つ

by

チーム55連発 大田勉(Tsutomu Ota)

InsurTechの時代と保険代理店

by

Masakazu Masujima

ILE-RPG Study 001

by

Yoshiki Ushida

第2回HTML5企業Webシステム開発セミナー hifive紹介資料

by

Osamu Shimoda

一から作る業務システム vol.1

by

Mitsuaki Kida

第3回企業Webシステム開発セミナー「業務システムにHTML5を上手に取り入れるためには?」

by

Osamu Shimoda

VCファンディングの基礎

by

Reiji Yamanaka

20120706-readablecode

by

Masanori Kado

とりあえず一人で始めてしまおう!ソロ起業のすすめ

by

Daisaku Yamamoto

失敗しにくいサービスのつくり方 20151006

by

Daisaku Yamamoto

プログラマが欲しい仕様書とは

by

Katsutoshi Makino

Similar to ライフネット生命 還暦ベンチャー社長が挑む保険業界のタブー

PPTX

保険のはなし

by

ishiki-takai

PPT

ライフネット生命商品概要

by

totodaisuke

PDF

日本の投資信託は家計の資産形成手段になりえるのか

by

Anna Fujishiro

PDF

ライフネット生命の営業戦略

by

LIFENET INSURANCE

DOC

(11)福利厚生と退職金および企業年金

by

Kenta Funaki

PPT

ズバリ!保険料を100万円単位で節約

by

Saeki Noriyuki

PDF

【生放送限定】ライフネット生命保険・出口CEOに学ぶ、優れたパートナーの見つけ方 先生:出口 治明

by

schoowebcampus

PDF

保険相談の日々

by

hoken-buffet

PDF

Spc10 j06

by

sendenkaigi

PDF

Vltd

by

合同会社コンテイジャス

PPT

チーム55連発 FP大田勉 司法書士・行政書士向け セミナー

by

チーム55連発 大田勉(Tsutomu Ota)

PDF

保険相談の日々

by

hoken-buffet

PDF

0 text

by

dc-nenkinnet

PDF

保険相談の日々

by

hoken-buffet

PDF

保険相談の日々

by

hoken-buffet

PPTX

東京一極集中は変わるのか・コロナ下の賃貸マーケットを分析 賃貸フェア東京_20210915

by

宗健 SO,Takeshi

PDF

ライフネット生命保険・岩瀬大輔社長に学ぶ、いち早く活躍する社会人の仕事術 【質疑応答あり】 先生:岩瀬 大輔

by

schoowebcampus

保険のはなし

by

ishiki-takai

ライフネット生命商品概要

by

totodaisuke

日本の投資信託は家計の資産形成手段になりえるのか

by

Anna Fujishiro

ライフネット生命の営業戦略

by

LIFENET INSURANCE

(11)福利厚生と退職金および企業年金

by

Kenta Funaki

ズバリ!保険料を100万円単位で節約

by

Saeki Noriyuki

【生放送限定】ライフネット生命保険・出口CEOに学ぶ、優れたパートナーの見つけ方 先生:出口 治明

by

schoowebcampus

保険相談の日々

by

hoken-buffet

Spc10 j06

by

sendenkaigi

Vltd

by

合同会社コンテイジャス

チーム55連発 FP大田勉 司法書士・行政書士向け セミナー

by

チーム55連発 大田勉(Tsutomu Ota)

保険相談の日々

by

hoken-buffet

0 text

by

dc-nenkinnet

保険相談の日々

by

hoken-buffet

保険相談の日々

by

hoken-buffet

東京一極集中は変わるのか・コロナ下の賃貸マーケットを分析 賃貸フェア東京_20210915

by

宗健 SO,Takeshi

ライフネット生命保険・岩瀬大輔社長に学ぶ、いち早く活躍する社会人の仕事術 【質疑応答あり】 先生:岩瀬 大輔

by

schoowebcampus

ライフネット生命 還暦ベンチャー社長が挑む保険業界のタブー

1.

ライフネット生命のチャレンジ ~還暦のベンチャー社長が挑む保険業界のタブー~

2010年3月6日 ライフネット生命保険株式会社 代表取締役社長 出口治明 1

2.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

2

3.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

3

4.

【起業の動機1】 生命保険は子育て世代にこそ必要! 子育て世代の保険料を半分にしたい。 保険料を半分にするから 安心して赤ちゃんを

産んでほしい 4

5.

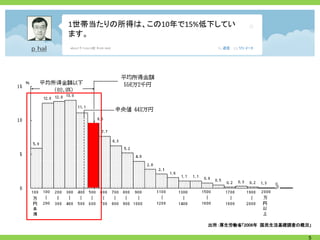

1世帯当たりの所得は、この10年で15%低下してい ます。

出所:厚生労働省「2008年 国民生活基礎調査の概況」 5

6.

子育てを終えた世代より、これから子育てをする世 代の方が貧しい。これが今の日本の実態です。

6

7.

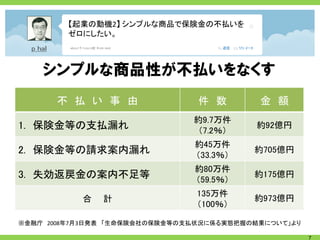

【起業の動機2】 シンプルな商品で保険金の不払いを

ゼロにしたい。 シンプルな商品性が不払いをなくす 不 払 い 事 由 件 数 金 額 約9.7万件 1. 保険金等の支払漏れ (7.2%) 約92億円 約45万件 2. 保険金等の請求案内漏れ (33.3%) 約705億円 約80万件 3. 失効返戻金の案内不足等 (59.5%) 約175億円 135万件 合 計 約973億円 (100%) ※金融庁 2008年7月3日発表 「生命保険会社の保険金等の支払状況に係る実態把握の結果について」より 7

8.

【起業の動機3】生命保険も「比較して、納得して、

加入する」習慣を広めたい。 【現在】 【将来】 8

9.

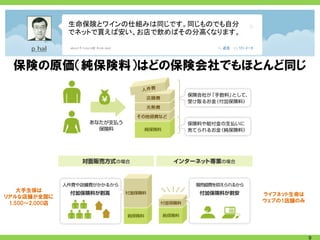

生命保険とワインの仕組みは同じです。同じものでも自分

でネットで買えば安い、お店で飲めばその分高くなります。 保険の原価(純保険料)はどの保険会社でもほとんど同じ 大手生保は リアルな店舗が全国に ライフネット生命は 1,500~2,000店 ウェブの1店舗のみ 9

10.

そこで、ライフネット生命は、日本で初めて「保険の

原価」を公開しました。 (円) 付加保険料(手数料)の開示により比較が容易に 6,000 付加保険料(手数料) 5,040 5,000 純保険料(保険の原価) 月額保険料 4,000 保険会社 純保険料 付加保険料 3,680 合計 3,600 3,261 A社 1,779円 3,261円 5,040円 3,000 1,901 1,821 2,406 B社 1,779円 1,901円 3,680円 2,000 627 C社 1,779円 1,821円 3,600円 ライフネット 生命 1,779円 627円 2,406円 1,000 1,779 1,779 1,779 1,779 定期型の死亡保険 (男性、30 歳、保険期間10年、保険金額2,000万円)の月額保険料比較 「日経トレンディ2010年2月号」より作成 0 ※ 有配当保険、無配当保険の区別は考慮していない A社(国内大手) B社(外資/異業種系) C社(損保系) ライフネット生命 10

11.

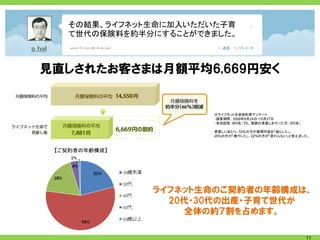

その結果、ライフネット生命に加入いただいた子育

て世代の保険料を約半分にすることができました。 見直しされたお客さまは月額平均6,669円安く ※ライフネット生命契約者アンケート ・調査期間: 2009年9月24日~9月27日 ・有効回答:993名(うち、保険の見直しを行った方:355名) 見直しにあたり、53%の方が保障内容を「減らした」、 25%の方が「増やした」、22%の方が「変わらない」と答えました。 【ご契約者の年齢構成】 ライフネット生命のご契約者の年齢構成は、 20代・30代の出産・子育て世代が 全体の約7割を占めます。 11

12.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

12

13.

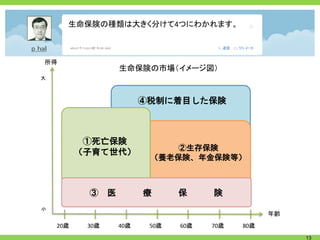

生命保険の種類は大きく分けて4つにわかれます。

~生命保険の市場(概念図)~ 所得 生命保険の市場(イメージ図) 大 ④税制に着目した保険 ①死亡保険 ②生存保険 (子育て世代) (養老保険、年金保険等) ③ 医 療 保 険 小 年齢 20歳 30歳 40歳 50歳 60歳 70歳 80歳 13

14.

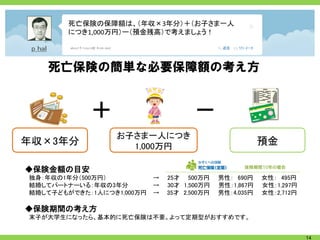

死亡保険の保障額は、(年収×3年分)+(お子さま一人

につき1,000万円)ー(預金残高)で考えましょう! ~生命保険の市場(概念図)~ 死亡保険の簡単な必要保障額の考え方 + - お子さま一人につき 年収×3年分 1,000万円 預金 保険期間10年の場合 ◆保険金額の目安 独身:年収の1年分(500万円) → 25才 500万円 男性: 690円 女性: 495円 結婚してパートナーいる:年収の3年分 → 30才 1,500万円 男性:1,867円 女性:1,297円 結婚して子どもができた:1人につき1,000万円 → 35才 2,500万円 男性:4,035円 女性:2,712円 ◆保険期間の考え方 末子が大学生になったら、基本的に死亡保険は不要。よって定期型がおすすめです。 14

15.

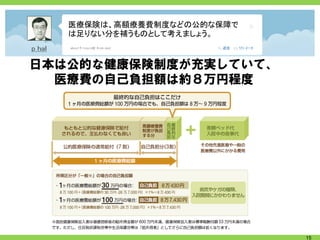

医療保険は、高額療養費制度などの公的な保障で

は足りない分を補うものとして考えましょう。 日本は公的な健康保険制度が充実していて、 医療費の自己負担額は約8万円程度 15

16.

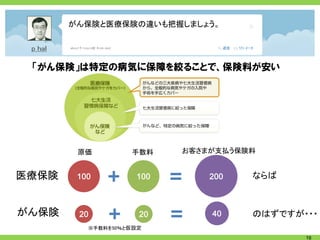

がん保険と医療保険の違いも把握しましょう。 「がん保険」は特定の病気に保障を絞ることで、保険料が安い

原価 手数料 お客さまが支払う保険料 医療保険 100 + 100 = 200 ならば がん保険 20 + 20 ※手数料を50%と仮設定 = 40 のはずですが・・・ 16

17.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

17

18.

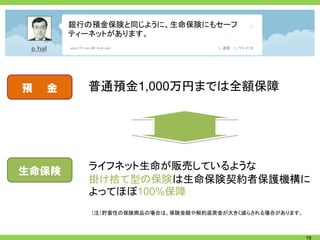

銀行の預金保険と同じように、生命保険にもセーフ

ティーネットがあります。 預 金 普通預金1,000万円までは全額保障 生命保険 ライフネット生命が販売しているような 掛け捨て型の保険は生命保険契約者保護機構に よってほぼ100%保障 (注)貯蓄性の保険商品の場合は、保険金額や解約返戻金が大きく減らされる場合があります。 18

19.

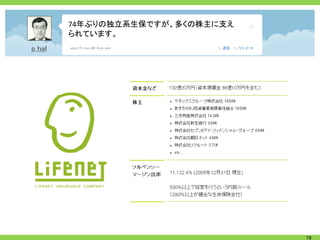

74年ぶりの独立系生保ですが、多くの株主に支え られています。

19

20.

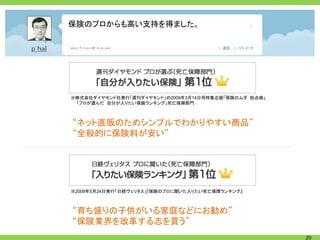

保険のプロからも高い支持を得ました。 ※株式会社ダイヤモンド社発行「週刊ダイヤモンド」の2009年3月14日号特集企画「保険のムダ 総点検」 「プロが選んだ

自分が入りたい保険ランキング」死亡保障部門 “ネット直販のためシンプルでわかりやすい商品” “全般的に保険料が安い” ※2009年5月24日発行「日経ヴェリタス」『保険のプロに聞いた入りたい死亡保障ランキング』 “育ち盛りの子供がいる家庭などにお勧め” “保険業界を改革する志を買う” 20

21.

おかげさまで、契約件数は伸び続けています。

月平均の増加率は21.8% ※開業翌月~2010年1月 21

22.

当社の経営理念は、「ライフネットの生命保険マニ フェスト」としてまとめています。 ライフネットの生命保険マニフェスト 「生命保険はむずかしい」 そう言われる時代は、

もう、終りにさせたい。 22

23.

第1章 私たちの行動指針

(1) 私たちは、生命保険を原点に戻す。生命保険は生活者の「ころばぬ先の杖が欲しい」という希望から生れ てきたもので、生命保険会社という、制度が先にあったのではないという、原点に。 (2) 一人一人のお客さまの、利益と利便性を最優先させる。私たちもお客さまも、同じ生活者であることを忘れ ない。 (3) 私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない。 (4) 顔の見える会社にする。経営情報も、商品情報も、職場も、すべてウェブサイトで公開する。 (5) 私たちの会社は、学歴フリー、年齢フリー、国籍フリーで人材を採用する。そして子育てを重視する会社に していく。働くひとがすべての束縛からフリーであることが、ヒューマンな生命保険サービスにつながると確信する。 (6) 私たちは、個人情報の保護をはじめとしてコンプライアンスを遵守し、よき地球市民であることを誓う。あくま でも誠実に行動し、倫理を大切にする。 23

24.

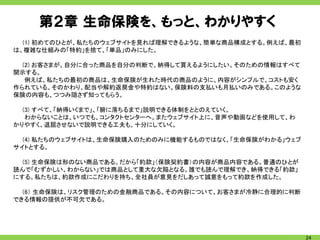

第2章 生命保険を、もっと、わかりやすく

(1) 初めてのひとが、私たちのウェブサイトを見れば理解できるような、簡単な商品構成とする。例えば、最初 は、複雑な仕組みの「特約」を捨て、「単品」のみにした。 (2) お客さまが、自分に合った商品を自分の判断で、納得して買えるようにしたい。そのための情報はすべて 開示する。 例えば、私たちの最初の商品は、生命保険が生れた時代の商品のように、内容がシンプルで、コストも安く 作られている。そのかわり、配当や解約返戻金や特約はない。保険料の支払いも月払いのみである。このような 保険の内容も、つつみ隠さず知ってもらう。 (3) すべて、「納得いくまで」、「腑に落ちるまで」説明できる体制をととのえていく。 わからないことは、いつでも、コンタクトセンターへ。またウェブサイト上に、音声や動画などを使用して、わ かりやすく、退屈させないで説明できる工夫も、十分にしていく。 (4) 私たちのウェブサイトは、生命保険購入のためのみに機能するものではなく、「生命保険がわかる」ウェブ サイトとする。 (5) 生命保険は形のない商品である。だから「約款」(保険契約書)の内容が商品内容である。普通のひとが 読んで「むずかしい、わからない」では商品として重大な欠陥となる。誰でも読んで理解でき、納得できる「約款」 にする。私たちは、約款作成にこだわりを持ち、全社員が意見をだしあって誠意をもって約款を作成した。 (6) 生命保険は、リスク管理のための金融商品である。その内容について、お客さまが冷静に合理的に判断 できる情報の提供が不可欠である。 24

25.

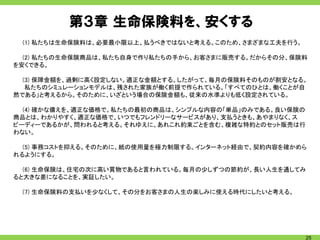

第3章 生命保険料を、安くする (1)

私たちは生命保険料は、必要最小限以上、払うべきではないと考える。このため、さまざまな工夫を行う。 (2) 私たちの生命保険商品は、私たち自身で作り私たちの手から、お客さまに販売する。だからその分、保険料 を安くできる。 (3) 保障金額を、過剰に高く設定しない。適正な金額とする。したがって、毎月の保険料そのものが割安となる。 私たちのシミュレーションモデルは、残された家族が働く前提で作られている。「すべてのひとは、働くことが自 然である」と考えるから。そのために、いざという場合の保険金額も、従来の水準よりも低く設定されている。 (4) 確かな備えを、適正な価格で。私たちの最初の商品は、シンプルな内容の「単品」のみである。良い保険の 商品とは、わかりやすく、適正な価格で、いつでもフレンドリーなサービスがあり、支払うときも、あやまりなく、ス ピーディーであるかが、問われると考える。それゆえに、あれこれ約束ごとを含む、複雑な特約とのセット販売は行 わない。 (5) 事務コストを抑える。そのために、紙の使用量を極力制限する。インターネット経由で、契約内容を確かめら れるようにする。 (6) 生命保険は、住宅の次に高い買物であると言われている。毎月の少しずつの節約が、長い人生を通してみ ると大きな差になることを、実証したい。 (7) 生命保険料の支払いを少なくして、その分をお客さまの人生の楽しみに使える時代にしたいと考える。 25

26.

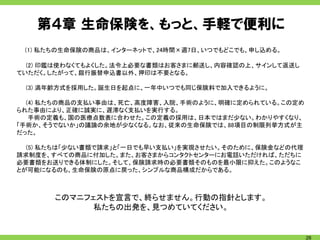

第4章 生命保険を、もっと、手軽で便利に (1)

私たちの生命保険の商品は、インターネットで、24時間×週7日、いつでもどこでも、申し込める。 (2) 印鑑は使わなくてもよくした。法令上必要な書類はお客さまに郵送し、内容確認の上、サインして返送し ていただく。したがって、銀行振替申込書以外、押印は不要となる。 (3) 満年齢方式を採用した。誕生日を起点に、一年中いつでも同じ保険料で加入できるように。 (4) 私たちの商品の支払い事由は、死亡、高度障害、入院、手術のように、明確に定められている。この定め られた事由により、正確に誠実に、遅滞なく支払いを実行する。 手術の定義も、国の医療点数表に合わせた。この定義の採用は、日本ではまだ少ない。わかりやすくなり、 「手術か、そうでないか」の議論の余地が少なくなる。なお、従来の生命保険では、88項目の制限列挙方式が主 だった。 (5) 私たちは「少ない書類で請求」と「一日でも早い支払い」を実現させたい。そのために、保険金などの代理 請求制度を、すべての商品に付加した。また、お客さまからコンタクトセンターにお電話いただければ、ただちに 必要書類をお送りできる体制にした。そして、保険請求時の必要書類そのものを最小限に抑えた。このようなこ とが可能になるのも、生命保険の原点に戻った、シンプルな商品構成だからである。 このマニフェストを宣言で、終らせません。行動の指針とします。 私たちの出発を、見つめていてください。 26

27.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

27

28.

ウェブサイトでは、保険料の見積り、比較が容易に できます。

28

29.

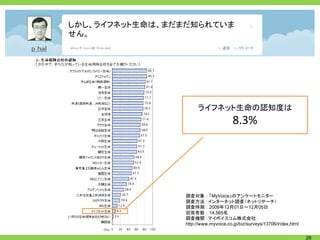

しかし、ライフネット生命は、まだまだ知られていま せん。

ライフネット生命の認知度は 8.3% 調査対象 : 「MyVoice」のアンケートモニター 調査方法 :インターネット調査(ネットリサーチ) 調査時期 : 2009年12月01日~12月05日 回答者数 : 14,565名 調査機関 :マイボイスコム株式会社 http://www.myvoice.co.jp/biz/surveys/13706/index.html 29

30.

そこで、街頭にも立ちました。

30

31.

配ったのはこちらのカード。

31

32.

そして、全国各地で講演会を行っています。 明治の初め生命保険ができたころ全国をまわって、地域の有力者に説明 → ライフネット生命も全国行脚をしています。

講演回数(2009年) 出口:55回 岩瀬:45回 いつでも、どこへでも呼んでください! ▼ ライフネット生命 お問い合わせフォーム https://www.lifenet-seimei.co.jp/app/sp/wif/e/inquiry 32

33.

また、著名なブロガーの方々から、いろいろとアド バイスをいただきました。

33

34.

ひとりでも多くの方に知ってもらうために本を書きま

した。 2009/12/22 刊行 2009/4/10 刊行 2009/10/17 刊行 (副社長 岩瀬) PDFで無料ダウンロード配布中! http://bit.ly/9FvloA 34

35.

それでも認知度はまだまだです。 皆さん、気に入っていただけたら、ライフネット生命をクチ コミして下さい。 ブログやツイッターで取り上げてください! バナーやブログパーツを用意しています!

▼ バナー、ブログパーツ http://www.lifenet-seimei.co.jp/usage/link-kit/ http://frm.lifenet-seimei.co.jp/blogparts/ 35

36.

皆さまからよくいただく質問 どうしてゼロから生命保険会社を作ろうと思ったのでしょうか? 生命保険商品を選ぶ際のポイントを教えて下さい。 新しい保険会社なので、期待していますが、一方で不安です。 ネットで保険は売れるんでしょうか? これからどんな保険会社を目指していきますか?

36

37.

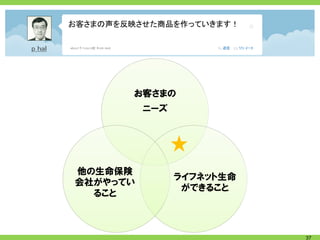

お客さまの声を反映させた商品を作っていきます!

お客さまの ニーズ 他の生命保険 ライフネット生命 会社がやってい ができること ること 37

38.

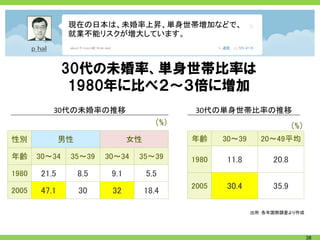

現在の日本は、未婚率上昇、単身世帯増加などで、

就業不能リスクが増大しています。 30代の未婚率、単身世帯比率は 1980年に比べ2~3倍に増加 30代の未婚率の推移 30代の単身世帯比率の推移 (%) (%) 性別 男性 女性 年齢 30~39 20~49平均 年齢 30~34 35~39 30~34 35~39 1980 11.8 20.8 1980 21.5 8.5 9.1 5.5 2005 30.4 35.9 2005 47.1 30 32 18.4 出所:各年国勢調査より作成 38

39.

働き盛りの25~44才においては、死亡リスクと比較し

ても看過できない発生率となっています。 死 亡 率 と 障 害 発 生 率 (%) (1)死亡率 (2)障害発生率 (2)/(1) 年齢 (%) (1~3級 %) (%) 25~34 0.61 0.25 41 男性 35~44 1.01 0.52 51 45~54 2.73 1.19 44 25~34 0.25 0.25 100 女性 35~44 0.47 0.45 96 45~54 1.27 0.8 63 出所:明田 裕(2005) 生活リスクの変化と生命保険事業の将来 日本保険医学会誌 第103巻第2号 39

40.

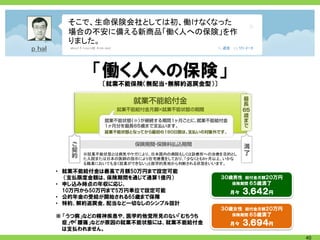

そこで、生命保険会社としては初、働けなくなった 場合の不安に備える新商品「働く人への保険」を作

りました。 「働く人への保険」 〔就業不能保険(無配当・無解約返戻金型)〕 ※就業不能状態とは病気やケガにより、日本国内の病院もしくは診療所への治療を目的とし た入院または日本の医師の指示により在宅療養をしており、「少なくとも6ヶ月以上、いかな る職業においても全く就業ができない」と医学的見地から判断される状態をいいます。 • 就業不能給付金は最高で月額50万円まで設定可能 (支払限度金額は、保険期間を通じて通算1億円) 30歳男性 給付金月額20万円 • 申し込み時点の年収に応じ、 保険期間 65歳満了 10万円から50万円まで5万円単位で設定可能 月々 3,642円 • 公的年金の受給が開始される65歳まで保障 • 特約、解約返戻金、配当など一切なしのシンプル設計 30歳女性 給付金月額20万円 ※ 「うつ病」などの精神疾患や、医学的他覚所見のない「むちうち 保険期間 65歳満了 症」や「腰痛」などが原因の就業不能状態には、就業不能給付金 月々 3,694円 は支払われません。 40

41.

10年後には、アジアで最も市場(お客さま)の評価 の高い保険会社に。

41

42.

100年後、世界一の保険会社に。

42

43.

ライフネット生命の新卒採用は、まわり道、迷い道、 大歓迎。定年もありません。

43

Download