Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Living in Peace

547 views

23.2010 1024 lifenet

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 85

2

/ 85

3

/ 85

4

/ 85

5

/ 85

6

/ 85

7

/ 85

8

/ 85

9

/ 85

10

/ 85

11

/ 85

12

/ 85

13

/ 85

14

/ 85

15

/ 85

16

/ 85

17

/ 85

18

/ 85

19

/ 85

20

/ 85

21

/ 85

22

/ 85

23

/ 85

24

/ 85

25

/ 85

26

/ 85

27

/ 85

28

/ 85

29

/ 85

30

/ 85

31

/ 85

32

/ 85

33

/ 85

34

/ 85

35

/ 85

36

/ 85

37

/ 85

38

/ 85

39

/ 85

40

/ 85

41

/ 85

42

/ 85

43

/ 85

44

/ 85

45

/ 85

46

/ 85

47

/ 85

48

/ 85

49

/ 85

50

/ 85

51

/ 85

52

/ 85

53

/ 85

54

/ 85

55

/ 85

56

/ 85

57

/ 85

58

/ 85

59

/ 85

60

/ 85

61

/ 85

62

/ 85

63

/ 85

64

/ 85

65

/ 85

66

/ 85

67

/ 85

68

/ 85

69

/ 85

70

/ 85

71

/ 85

72

/ 85

73

/ 85

74

/ 85

75

/ 85

76

/ 85

77

/ 85

78

/ 85

79

/ 85

80

/ 85

81

/ 85

82

/ 85

83

/ 85

84

/ 85

85

/ 85

More Related Content

PDF

20.2010 1009 osaka_i

by

Living in Peace

PDF

10.2010 0527 keio_bs

by

Living in Peace

PDF

マイクロファイナンス機関に関するLIP調査報告書シリーズ Case8:MJI (Myanmar)

by

Living in Peace

PDF

アジア圏における人事事情

by

01Booster

PDF

07.2010 0329 japan_genkijuku

by

Living in Peace

PDF

11.securite event

by

Living in Peace

PDF

ソーシャル×テレビの関連性をみる調査結果簡易レポート 120731 pdf

by

consultant

PDF

【配布版】日立情報システムズ様セミナー登壇資料20110727

by

loftwork

20.2010 1009 osaka_i

by

Living in Peace

10.2010 0527 keio_bs

by

Living in Peace

マイクロファイナンス機関に関するLIP調査報告書シリーズ Case8:MJI (Myanmar)

by

Living in Peace

アジア圏における人事事情

by

01Booster

07.2010 0329 japan_genkijuku

by

Living in Peace

11.securite event

by

Living in Peace

ソーシャル×テレビの関連性をみる調査結果簡易レポート 120731 pdf

by

consultant

【配布版】日立情報システムズ様セミナー登壇資料20110727

by

loftwork

What's hot

PDF

01.2011 0114 uzabase

by

Living in Peace

PDF

12.2010 0614 social_fin

by

Living in Peace

PDF

21.kyoto 2011 1223

by

Living in Peace

PDF

19.2010 0929 aif

by

Living in Peace

PDF

17.2010 0908 securite

by

Living in Peace

PPT

EM

by

Yoshio Tsuji

PDF

演習実習【2019後期第4回】

by

Yasutaka Ueda

PDF

Microfinance Forum 2009 (4.Taejun Shin Presentation)

by

Living in Peace

PDF

04.venture consortium 2011-0422

by

Living in Peace

PDF

新春セミナー資料 Metaps資料

by

Michiyasu Yabuki

01.2011 0114 uzabase

by

Living in Peace

12.2010 0614 social_fin

by

Living in Peace

21.kyoto 2011 1223

by

Living in Peace

19.2010 0929 aif

by

Living in Peace

17.2010 0908 securite

by

Living in Peace

EM

by

Yoshio Tsuji

演習実習【2019後期第4回】

by

Yasutaka Ueda

Microfinance Forum 2009 (4.Taejun Shin Presentation)

by

Living in Peace

04.venture consortium 2011-0422

by

Living in Peace

新春セミナー資料 Metaps資料

by

Michiyasu Yabuki

Similar to 23.2010 1024 lifenet

PDF

児童養護施設テンプレート

by

Living in Peace

PDF

Tocfe日本支部の取り組み

by

TOC for Education, Japan Branch

PPTX

3月6日 出口社長講演資料

by

Shito Tei

PDF

消費税増税に賛成?反対?(2012/10/17)

by

Yahoo!みんなの政治

PDF

12.waseda

by

Living in Peace

PDF

01.2011 0114 uzabase

by

Living in Peace

PDF

07.fyp k

by

Living in Peace

PDF

27.2010 1123 81_seminar

by

Living in Peace

PDF

22.2010 1012 施設新設で職員数を二倍に

by

Living in Peace

PDF

18.lifenet benkyo kai

by

Living in Peace

PDF

17.edu forum

by

Living in Peace

PDF

01.fed読書会

by

Living in Peace

PDF

2012-12-13 eco japan cup 「日本再生プロジェクト『抜擢』国民投票」(AKB総選挙式政策クラウドファンディング)

by

10

PDF

20100602

by

Fusaji Hayasaka

PDF

Cm説明書 2012 0206

by

Living in Peace

PPTX

2011年はこうなるデータ

by

Keisuke Natsume

PDF

1 わがまちのプラチナ構想【佐賀県】pdf

by

platinumhandbook

PDF

01.2011 0114 uzabase

by

Living in Peace

PDF

ツタグライベント 藻谷氏セッション資料

by

tsutagra

PDF

15.人権協会

by

Living in Peace

児童養護施設テンプレート

by

Living in Peace

Tocfe日本支部の取り組み

by

TOC for Education, Japan Branch

3月6日 出口社長講演資料

by

Shito Tei

消費税増税に賛成?反対?(2012/10/17)

by

Yahoo!みんなの政治

12.waseda

by

Living in Peace

01.2011 0114 uzabase

by

Living in Peace

07.fyp k

by

Living in Peace

27.2010 1123 81_seminar

by

Living in Peace

22.2010 1012 施設新設で職員数を二倍に

by

Living in Peace

18.lifenet benkyo kai

by

Living in Peace

17.edu forum

by

Living in Peace

01.fed読書会

by

Living in Peace

2012-12-13 eco japan cup 「日本再生プロジェクト『抜擢』国民投票」(AKB総選挙式政策クラウドファンディング)

by

10

20100602

by

Fusaji Hayasaka

Cm説明書 2012 0206

by

Living in Peace

2011年はこうなるデータ

by

Keisuke Natsume

1 わがまちのプラチナ構想【佐賀県】pdf

by

platinumhandbook

01.2011 0114 uzabase

by

Living in Peace

ツタグライベント 藻谷氏セッション資料

by

tsutagra

15.人権協会

by

Living in Peace

More from Living in Peace

PDF

デューデリジェンス・レポート Case5:TYM (Vietnam)

by

Living in Peace

PDF

社会的養護の今(2017)

by

Living in Peace

PDF

デューデリジェンス・レポート Case6:Sewa Finance (Sri Lanka)

by

Living in Peace

PDF

デューデリジェンス・レポート Case3:TYM

by

Living in Peace

PDF

10.日比谷図書館

by

Living in Peace

PDF

16.2010 0829 b4_s_seminar

by

Living in Peace

PDF

05.cmh

by

Living in Peace

PDF

06.jica

by

Living in Peace

PDF

02.ajito presentation

by

Living in Peace

PDF

00.cm説明書

by

Living in Peace

PDF

Lip mf資料.pptx

by

Living in Peace

PDF

03.academy hills presentation

by

Living in Peace

PDF

デューデリジェンス・レポート Case7:SAMIC PLC (Cambodia)

by

Living in Peace

PDF

Forum flyer2012 v2

by

Living in Peace

PDF

デューデリジェンス・レポート Case2:セイラニティ・リミテッド (Cambodia)

by

Living in Peace

PDF

04.lip勉強会

by

Living in Peace

PDF

デューデリジェンス・レポート Case4:SAMIC PLC (Cambodia)

by

Living in Peace

PDF

デューデリジェンス・レポート Case4:SAMIC PLC (Cambodia)

by

Living in Peace

PDF

16.share piece

by

Living in Peace

PDF

Chace Maker プログラム評価レポート

by

Living in Peace

デューデリジェンス・レポート Case5:TYM (Vietnam)

by

Living in Peace

社会的養護の今(2017)

by

Living in Peace

デューデリジェンス・レポート Case6:Sewa Finance (Sri Lanka)

by

Living in Peace

デューデリジェンス・レポート Case3:TYM

by

Living in Peace

10.日比谷図書館

by

Living in Peace

16.2010 0829 b4_s_seminar

by

Living in Peace

05.cmh

by

Living in Peace

06.jica

by

Living in Peace

02.ajito presentation

by

Living in Peace

00.cm説明書

by

Living in Peace

Lip mf資料.pptx

by

Living in Peace

03.academy hills presentation

by

Living in Peace

デューデリジェンス・レポート Case7:SAMIC PLC (Cambodia)

by

Living in Peace

Forum flyer2012 v2

by

Living in Peace

デューデリジェンス・レポート Case2:セイラニティ・リミテッド (Cambodia)

by

Living in Peace

04.lip勉強会

by

Living in Peace

デューデリジェンス・レポート Case4:SAMIC PLC (Cambodia)

by

Living in Peace

デューデリジェンス・レポート Case4:SAMIC PLC (Cambodia)

by

Living in Peace

16.share piece

by

Living in Peace

Chace Maker プログラム評価レポート

by

Living in Peace

23.2010 1024 lifenet

1.

すべての人に、チャンスを。 第2種金融商品取引業者の登録のないLIPは、金融商品の勧誘、募集等の 行為は一切行っておりません。

2.

本日の進行について • Living in

Peaceの紹介 (15分) 慎泰俊 (Living in Peace 代表理事) • 講演「日本の課題」 (60分) 出口治明(ライフネット生命保険株式会社 社長) • インタビューセッション(30分) • 会場とのディスカッション(60分)

3.

Living in Peaceについて

4.

すべての人に、チャンスを。

5.

マイクロファイナンス

6.

誰もが自分の運命の主人になれる。

11.

今も金融へのアクセスが不足している地域がある CGAP “Financial Access

2010” サハラ以南 南アジア アフリカ 22% 12%

12.

現状のMFI投資には二重の偏りがある 大手MFIに投資が集中

不均一な地域分散 $0 $50 $100 $150 $200 アフリカ& 債券・貸付の 東アジア、 中東, 6% 大洋州、南 平均投資サイズ アジア, 15% 東ヨーロッ パ&中央 アジア, 43% 大手ファンドの 最低投資金額 ラテンアメ リカ&カリ ブ海諸国, 36% 下位50%MFIの 望ましい調達額 ソース:CGAP

13.

LIP Microfinance Fund

for MDGs – 1, 2 & 3 LIP MFI選定、デューディリジェンス、モニタリング (Japan) 三者業務提携 CARD MRI (Philippines) Music Securities (Japan) TK契約媒介 出資&業務支援 Microfinance 個人投資家 (Japan) Institution 出資 (Cambodia)

14.

児童養護施設支援

16.

虐待を受けた子どもが半分以上

不明, 1,752, 6% 虐待なし, 虐待あり, 12,902, 41% 16,867, 53%

17.

母子家庭が3分の1以上

不詳, 2,165, 7% 両親ともいない, 実の両親あり, 3,187, 10% 7,301, 23% 養父もしくは養母 あり, 2,921, 9% 実父のみ, 4,858, 16% 実母のみ, 11,161, 35%

22.

子ども向け支出が圧倒的に少ない日本 日本の子ども向け支出の対GDP比は先進国でも最低水準(少子高齢化傾向を 除いても変わらない)

14% オーストリア 12% イタリア ギリシャ ドイツ フランス 10% スウェーデン 日本 ポルトガル 8% スペイン ノルウェー 対高齢者支出 ベルギー デンマーク スイス イギリス 6% アメリカ オランダ フィンランド ニュージーランド アイスランド ルクセンブルク 4% カナダ オーストラリア アイルランド 2% 韓国 0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 対家族・子ども向け支出

23.

配置基準(現在) 現在、児童養護施設の配置基準に基づくと、小学生以上の子ども6人に対して一 人の児童指導員を雇用できる人件費しか支払われない。(東京都の場合は5人 に対して1人)

24.

「職員が二倍になれば・・・」が現場の声 平均的な施設では、職員が勤務時間に平均9~10の子どものケアをすることに なる。 児童養護施設の統計調査において、職員の悩みのトップは常に「人手不足」。 十分な数の職員がいないため、子どもに必要なケアをもたらすことが難しい。 子ども一人あたり実質配置職員数

6時-9時 9時-12時 12時-15時 15時-18時 18時-21時 21時-24時 0時-3時 3時-6時 大舎 0.08 0.1 0.13 0.15 0.12 0.07 0.05 0.04 小舎 0.12 0.13 0.15 0.19 0.18 0.13 0.09 0.09 手厚い配置の施設 0.09 0.11 0.14 0.16 0.14 0.09 0.06 0.06 平均的な施設 0.11 0.11 0.12 0.15 0.15 0.11 0.03 0.03

25.

小規模グループケア加算 施設がグループホームの場合、小規模グループケア加算の対象となり、「小規模 のグループケアを行う場合、専任の職員として児童指導員または保育士を一名 加配する」ことができる。 従来の施設(大舎、中舎など)

グループホーム 特別加算

26.

計算例 児童数が60人の施設を、6人が暮らしグループホーム×10に変えた場合、職員 数は約2倍になる。 従来の施設の場合

グループホームの場合 基本配置 基本配置 60人÷6=10 60人÷6=10人 (東京都の場合は12) (東京都の場合は12) + 特別加算 10棟×1=20人 児童指導員数=10人 児童指導員数=20人

27.

告知

28.

フォーラムのご案内 LIP 教育フォーラム 2010年11月14日(日)14:00~18:00 (受付:13:30) 日本財団2F大会議室(赤坂) LIP

マイクロファイナンスフォーラム 2010年11月28日(日)) 日本財団2F大会議室(赤坂)

29.

有難うございました。

32.

ライフネット生命保険株式会社

日本の課題 2010年10月24日 ライフネット生命保険株式会社 代表取締役社長 出口治明 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 32

33.

ライフネット生命保険株式会社

森の姿 日本の課題 ライフネット生命のビジョン Copyright© LIFENET INSURANCE COMPANY All rights reserved. 33

34.

ライフネット生命保険株式会社

森の姿 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 34

35.

ライフネット生命保険株式会社

1.世界金融経済危機の構図 日本 ①自動車の輸出 米国 ②代金支払い ③代金をそのまま返還 (中国も同じ構造) (米国債購入) ④サブプライムローン (消費者金融)≒過剰消費(10%でも100兆円) ⑤家計はReturn the Key ⑥金融機関はアセットが痛む(不良債権) ⑦CDS等の証券化商品による増幅⇒ スパイラル化 ①誰が機関車になるか? 課 ⇒やはり米国?もしくは東アジア、BRICS! 題 ②機関車不在なら100兆円分の製造業が整理(消失) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 35

36.

ライフネット生命保険株式会社 2.異常な少子高齢化と異常な財政赤字

65歳以上の対総人口比 債務残高の国際比較(対GDP比) 出所:「国勢調査」(総務省)及び「日本の将来推計人口」 出所:OECD/エコノミック·アウトルック(83号(2008年6月))。計数はSNAベース、一般政府。 (2006年12月国立社会保障・人口問題研究所)、外国は国連推計) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 36

37.

ライフネット生命保険株式会社 3.日本経済の構造問題(1つ目のねじれ)

① 日本は何歳か? ② 中高年なら『高通貨、高金利』が常識:お金に働いてもらう ③ 何故、『低通貨、低金利』政策に固執するか 異常な借金(財政赤字) 輸出主導経済(20歳の戦略) ④ 根本は少子高齢化 人口が減って栄えた国家や都市、地域は皆無 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 37

38.

ライフネット生命保険株式会社

4.リーダーの不在 ① 根本は一票の格差:『男性老人国』 www.ippyo.org/ ② 国債は問題がないのか:95%は国内で消化 ③ 「仕組み」の重要性 市民やメディアの意識のせいなのか インターネット投票 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 38

39.

ライフネット生命保険株式会社

5.政権交代の意義(2つ目のねじれ) 統制(中央集権) ① ③ 自民党 小泉政権 談合(鎖国志向) 競争 (グローバル志向) 本来の 鳩山・菅政権 民主党? ④ ② 分散(地方自治) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 39

40.

ライフネット生命保険株式会社

6.メディア VS 自分の頭で考える 100.0 90.0 80.0 72.5 70.0 61.7 59.8 58.4 60.0 53.1 49.1 50.0 45.8 45.2 43.9 38.1 37.8 37.1 36.8 40.0 36.0 33.6 32.2 31.7 28.6 27.2 30.0 25.0 24.7 23.4 20.0 12.9 11.4 10.0 0.0 日 韓 香 中 ル メ チ グ コ フ キ ア ポ ロ フ ス オ ド ス ニ イ 米 英 オ イ 本 国 港 国 ー キ リ ア ロ ラ プ ン ー シ ィ ウ ラ イ ロ ュ タ 国 国 ー ラ マ ン ド ア ン ベ ー シ テ ン ロ ラ ェ ン ツ ジ リ ス ク ニ コ マ ビ ス ス ラ ン ラ ー ダ ニ ア ト ア ラ ア ン デ ア ー 公 ド ラ ラ 国 ド ン リ ン ド ア 出所:電通総研「世界価値観調査2005」 * 『組織・制度への信頼』という設問において、「新聞・雑誌」について「非常に信頼する」「やや信頼する」との回答率の合計。 ※本項目に関し、イラクは調査対象外 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 40

41.

ライフネット生命保険株式会社

日本の課題 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 41

42.

ライフネット生命保険株式会社

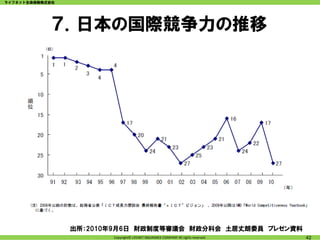

7.日本の国際競争力の推移 出所:2010年9月6日 財政制度等審議会 財政分科会 土居丈朗委員 プレゼン資料 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 42

43.

ライフネット生命保険株式会社

8.競争に負ければ衰退しかない 成長戦略 VS 競争力の強化 産業政策という誤謬 各セクター(個人・学校・企業・NPO・都市・政府 etc.)の競争力の強化こそがKFS 栄えるカレー屋やコーヒー店は何が違うのか Copyright© LIFENET INSURANCE COMPANY All rights reserved. 43

44.

ライフネット生命保険株式会社

国別TOEFL平均点数 (アジア圏比較) 9.個人の競争力 倭寇の海上帝国 ある大学生の物語 -日本は沈んでもいい、 自分は助かりたい- 出所: TOEFLテスト結果データ 2009 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 44

45.

ライフネット生命保険株式会社

10.大学 グローバルスタンダードは DoctorやMaster 東大の留学生 UDP 出所:英国QS社調査 2009 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 45

46.

ライフネット生命保険株式会社

11.企業 すべては株価に集約 キリンとサントリー 経団連VS亀井大臣 -政治は2流でも経済は1流か- 奇跡の半世紀はむしろ「神風」による 毛沢東 パージ 人口の急増 朝鮮戦争 ドッジライン 平和憲法 etc. Copyright© LIFENET INSURANCE COMPANY All rights reserved. 46

47.

ライフネット生命保険株式会社

12.NPO 社会企業という言葉 衣食足りて礼節を知る ↓ 人はパンのみに生くるにあらず フェアトレード マザーハウス(山口絵里子)のチャレンジ Copyright© LIFENET INSURANCE COMPANY All rights reserved. 47

48.

ライフネット生命保険株式会社

13.都市 東京 VS 上海・シンガポール 港湾の轍を踏んではならない 空港とバリアフリー化がKFS ウィンブルドンは立派な戦略 シームレスが苦手 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 48

49.

ライフネット生命保険株式会社

14.若者と女性のリーダーを 世界人口に占める若者と女性の割合 グローバル企業のリーダーはこの割合でなければならないのでは 日本の国会女性議員比率 13.3% : 120位/185カ国 他G7で最低比率:米国90位 日本のGEM(Gender Empowerment Measure) 0.567 : 57位/109カ国 他G7で最低比率:イタリア21位 出所:米国勢調査局 及び 国連開発計画 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 49

50.

ライフネット生命保険株式会社

15.希望は山ほどある 地政学的位置 水と食事 豊かな四季と温泉 -タテに長い国のメリット- キメ細かいサービス 新幹線 1600人 VS 800人 大資源大国である -海を含めれば面積でも6位- Copyright© LIFENET INSURANCE COMPANY All rights reserved. 50

51.

ライフネット生命保険株式会社

Copyright© LIFENET INSURANCE COMPANY All rights reserved. 51

52.

ライフネット生命保険株式会社 16.経済産業省:産業構造ビジョン2010 ①

日本の今後の産業政策の指針(2010年6月3日発表) 【4つの転換】 政府・民間を通じ産業のグローバル競争力強化 1 産業構造の転換 隠れた強みをビジネスにつなげる「新・産業構造」の構築 2 企業のビジネスモデルの転換 技術で勝って、事業でも勝つ 3 グローバル化と国内雇用の関係に関する発想の転換 積極的グローバル化と世界水準のビジネスインフラ強化による雇用創出 4 政府の役割の転換 国家間の熾烈な付加価値獲得競争に勝ち抜く Copyright© LIFENET INSURANCE COMPANY All rights reserved. 52

53.

ライフネット生命保険株式会社 16.経済産業省:産業構造ビジョン2010 ②

【ポイント】 ・2020年までに149兆円を稼ぎ出す戦略5分野を策定 *インフラの海外輸出 *環境・エネルギー *医療・介護・健康 *ファッションやコンテンツなどの文化 *ロボットや宇宙などの先端分野 ・上記の市場創出により、257万9千人の雇用を確保 ・現在約40%の法人実効税率 →中長期的に国際水準の25~30%程度に ・企業合併や再編を促進するため会社法の見直し Copyright© LIFENET INSURANCE COMPANY All rights reserved. 53

54.

ライフネット生命保険株式会社

17.政府の成長戦略 グリーン・イノベーションによる環境・エネルギー大国戦略 ex. 次世代自動車・スマートグリッド ライフ・イノベーションによる健康大国戦略 ex. 医療介護ロボット・外国人患者受入(医療ビザ新設) アジア経済戦略 ex. グローバル人材育成・あらゆる分野でのハブ化 観光立国・地域活性化戦略 ex. 総合特区制度・中小企業へ海外展開支援パッケージ 科学・技術・情報通信立国戦略 ex. リーディング大学院構想・産学官連携ナノテクアリーナ構想 雇用・人材戦略 ex. 幼保一体化・日本版NVQ(職業能力評価制度)創設 金融戦略 ex. 企業結合規制や組織再編手続の検証と見直し Copyright© LIFENET INSURANCE COMPANY All rights reserved. 54

55.

ライフネット生命保険株式会社

ライフネット生命のビジョン Copyright© LIFENET INSURANCE COMPANY All rights reserved. 55

56.

ライフネット生命保険株式会社

18. 生命保険料を半分にしたい ~平均所得はこの10年で15%減少~ 1世帯当たりの所得金額 (10年前は657万7千円) 出所:厚生労働省「2008年 国民生活基礎調査の概況」 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 56

57.

ライフネット生命保険株式会社

~20代、30代の子育て世代が一番貧しい 子育てを終えた世代より、これから子育てをする世代の方が貧しい。 これが今の日本の実態です。 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 57

58.

ライフネット生命保険株式会社

19.そして生命保険料は半分になった 契約者年齢構成 加入状況 加入の満足度 平均月額保険料(※) 大手生保4社の新契約1件当たりの月払い保険料 保険検討・以前 保険検討・完了後 新契約件数 月額保険料 日本生命 971,385件 19,914円 14,550 円 7,881 円 第一生命 912,930件 14,647円 削減額 削減率 住友生命 814,520件 13,796円 明治安田生 575,588件 11,237円 6,669 円 46% 命 四社平均 ― 15,398円 ※見直しにあたり、53%の方が保障内容を「減らした」、 ※月額保険料算出のため、新契約のうち一時払契約を除く。 25%の方が「増やした」、22%の方が「変わらない」と答えました。 出所:Insurance2008年版生命保険統計号より計算 出所:ライフネット生命契約者アンケート ・調査期間: 2009年9月24日~9月27日 ・有効回答:993名(うち、保険の見直しを行った方:355名) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 58

59.

ライフネット生命保険株式会社

20.純保険料と付加保険料の内訳 ■個人保険契約条件:30歳男性、期間10年、保険金額3,000万円、月払口座振替扱い、特約なし 注1)健康体割引適用契約のうちC社は非喫煙条件あり 注2)A社とB社は有配当保険のため、両社開示の類似商品配当例の直近配当率から配当額を推定し年間保険料から減額した Copyright© LIFENET INSURANCE COMPANY All rights reserved. 59

60.

ライフネット生命保険株式会社

21.ライフネット生命の概要 ライフネット生命保険株式会社 102-0083 東京都千代田区麹町二丁目14番地2 麹町NK ビル 開業日 2008年5月18日(日) 資本金等 13,200,200千円 (資本準備金6,600,100千円を含む) 代表取締役社長 出口 治明 ソルベンシーマージン比率 6,774.5% (2010年6月末日現在) 株主 (以下の会社もしくは以下の会社が運用する投資事業組合及びファンド) マネックスグループ株式会社 株式会社リクルート あすかDBJ投資事業有限責任組合 株式会社東京大学エッジキャピタル 三井物産株式会社 三菱UFJキャピタル株式会社 株式会社新生銀行 株式会社ジャフコ 株式会社セブン&アイ・フィナンシャル・グループ りそなキャピタル株式会社 Farallon Capital Management, L.L.C. ngi group株式会社 資産管理サービス信託銀行株式会社 株式会社アドバンスクリエイト 株式会社朝日ネット SMBCベンチャーキャピタル株式会社 株式会社グロービス・キャピタル・パートナーズ 大和企業投資株式会社 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 60

61.

ライフネット生命保険株式会社

22.業績の推移 ~開業以来新契約は毎月平均10.8%増 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 61

62.

ライフネット生命保険株式会社

23.お客さまの判断 2011年度版 オリコン顧客満足度ランキング 「医療保険部門」 総合第1位 ・「保険料」の満足度 :第1位 ・「保険プランのわかりやすさ」の満足度 :第1位 ・「保険プランの豊富さ」の満足度 :第1位 ・「保険加入までのスピード」の満足度 :第1位 ・「保険加入手続きの容易さ」の満足度 :第1位 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 62

63.

ライフネット生命保険株式会社

24.プロの判断 ※株式会社ダイヤモンド社発行「週刊ダイヤモンド」の2010年3月20日号特集企画「保険をリストラ」の 「プロが選んだ 自分が入りたい保険ランキング」死亡保障部門で発売初年度から2年連続で第1位 “ネット直販のためシンプルでわかりやすい商品” “全般的に保険料が安い” ※2009年5月24日発行「日経ヴェリタス」『保険のプロに聞いた入りたい死亡保障ランキング』 “育ち盛りの子供がいる家庭などにお勧め” “保険業界を改革する志を買う” Copyright© LIFENET INSURANCE COMPANY All rights reserved. 63

64.

ライフネット生命保険株式会社

25.「信用」に対するライフネット生命の考え方 1.政府のセーフティネットを活用 ・預金・・・普通預金なら1,000万円まで保護 ・生保・・・掛け捨て保険なら(ほぼ)100%保護 2.お客さまに見えないリスクを「最小限」にする ・商品は、3商品とも掛け捨て型 ・当初は、株式も外貨も不動産も一切やらない →運用は国債など高格付の円債が中心 3.厚い資本(132億円)、安定感のある株主(18社)構成 4.圧倒的に高いソルベンシーマージン比率 →6774.5%(2010年6月末) →500%以上で経営を行うという内部ルール (200%以上が健全な生命保険会社) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 64

65.

ライフネット生命保険株式会社

26.保険金・給付金の支払い実績 ライフネット生命の2008年5月18日開業から2010年6月末までの保険金・給付金の支払い実績 支払い件数 : 221件 支払い総額 : 61,595,000円 平均支払い所要日数: 3.16日 ※お客さまにご記入いただいた請求書類がライフネット生命に届いてからの日数 2008年度 2009年度 2010年度第1四半期累計 合計 (2008年5月18日開業~2009年3月末) (2009年4月~2010年3月末) (2010年4月~2010年6月末) 支払い件数 11 143 67 221 死亡保険金 1 1 0 2 入院給付金 7 110 49 166 手術給付金 3 32 18 53 2008年度 2009年度第3四半期累計 2010年度第1四半期累計 合計 (2008年5月18日開業~2009年3月末) (2009年4月~2010年3月末) (2010年4月~2010年6月末) 支払い総額 20,500,000 34,220,000 6,875,000 61,595,000 死亡保険金 20,000,000 20,000,000 0 40,000,000 入院給付金 200,000 11,020,000 5,075,000 16,295,000 手術給付金 300,000 3,200,000 1,800,000 5,300,000 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 65

66.

ライフネット生命保険株式会社

27.死亡保険金はいくら必要か (年収×3年分)+(1,000万円)-(預金残高) ~子ども一人につき ライフネット生命の例 (保険期間10年) 年齢 保険金 保険料 男性 500万円 690円 25才 女性 500万円 495円 男性 1,500万円 1,867円 30才 女性 1,500万円 1,297円 男性 2,500万円 4,035円 35才 女性 2,500万円 2,712円 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 66

67.

ライフネット生命保険株式会社

28.生保業界初の本格的な就業不能保険 『働く人への保険』 就業不能給付金は最高で月額50万円まで設定可能 30歳男性 給付金月額20万 円 (支払限度金額は、保険期間を通じて通算1億円) 保険期間 65歳満了 申し込み時点の年収に応じ、 月々 3,642円 10万円から50万円まで5万円単位で設定可能 30歳女性 給付金月額 20万 円 公的年金の受給が開始される65歳まで保障 保険期間 65歳満了 特約、解約返戻金、配当など一切なしのシンプル設計 月々 3,694円 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 67

68.

ライフネット生命保険株式会社

29.ウェブサイト紹介 商品の情報、約款も自 お客さまのライフステー 損しない保険選びに役 由にダウンロードいただ ジに適したプランを紹介 立つ情報を紹介してい けます しています ます 契約から成約までの簡 単プロセスをご紹介 死亡保障の保険金額を プラン作成時、よく迷わ カンタンにシミュレーショ れる項目に関する情報 ンできます を、ピンポイントでご確 認いただけます じっくり検討したい方の ために、無料の資料も ご用意しています 保険料は満年齢により 保険相談も、24時間受 異なります、誕生日が 付しています、 近い方には、注意を促 来店型の対面相談も受 します け付けています 他社商品とライフネット 様々な疑問を解決でき 生命の保険料の比較が る各種FAQをご用意し できます ています コンタクトセンターはお 仕事帰りでもご利用い ただけるように、平日夜 10時まで開いています クチコミ情報や、お申込 (土曜日もOPEN) み前の様々な疑問を解 消するための情報をご 用意 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 68

69.

ライフネット生命保険株式会社

30.ライフネット生命のマニフェスト 「生命保険はむずかしい」 そう言われる時代は、 もう、終りにさせたい。 ライフネットの生命保険マニフェスト Copyright© LIFENET INSURANCE COMPANY All rights reserved. 69

70.

ライフネット生命保険株式会社

ライフネット生命のマニフェスト 第1章 私たちの行動指針 (1) 私たちは、生命保険を原点に戻す。生命保険は生活者の「ころばぬ先の杖が欲しい」 という希望から生れてきたもので、生命保険会社という、制度が先にあったのではな いという、原点に。 (2) 一人一人のお客さまの、利益と利便性を最優先させる。私たちもお客さまも、同じ生 活者であることを忘れない。 (3) 私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売 らない。 (4) 顔の見える会社にする。経営情報も、商品情報も、職場も、すべてウェブサイトで公 開する。 (5) 私たちの会社は、学歴フリー、年齢フリー、国籍フリーで人材を採用する。そして子育 てを重視する会社にしていく。働くひとがすべての束縛からフリーであることが、ヒュー マンな生命保険サービスにつながると確信する。 (6) 私たちは、個人情報の保護をはじめとしてコンプライアンスを遵守し、よき地球市民で あることを誓う。あくまでも誠実に行動し、倫理を大切にする。 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 70

71.

ライフネット生命保険株式会社

ライフネット生命のマニフェスト 第2章 生命保険を、もっと、わかりやすく (1) 初めてのひとが、私たちのウェブサイトを見れば理解できるような、簡単な商品構成とする。例えば、 最初は、複雑な仕組みの「特約」を捨て、「単品」のみにした。 (2) お客さまが、自分に合った商品を自分の判断で、納得して買えるようにしたい。そのための情報はす べて開示する。例えば、私たちの最初の商品は、生命保険が生れた時代の商品のように、内容がシ ンプルで、コストも安く作られている。そのかわり、配当や解約返戻金や特約はない。保険料の支払 いも月払いのみである。このような保険の内容も、つつみ隠さず知ってもらう。 (3) すべて、「納得いくまで」、「腑に落ちるまで」説明できる体制をととのえていく。わからないことは、いつ でも、コンタクトセンターへ。またウェブサイト上に、音声や動画などを使用して、わかりやすく、退屈さ せないで説明できる工夫も、十分にしていく。 (4) 私たちのウェブサイトは、生命保険購入のためのみに機能するものではなく、「生命保険がわかる」 ウェブサイトとする。 (5) 生命保険は形のない商品である。だから「約款」(保険契約書)の内容が商品内容である。普通のひ とが読んで「むずかしい、わからない」では商品として重大な欠陥となる。誰でも読んで理解でき、納 得できる「約款」にする。私たちは、約款作成にこだわりを持ち、全社員が意見をだしあって誠意を もって約款を作成した。 (6) 生命保険は、リスク管理のための金融商品である。その内容について、お客さまが冷静に合理的に 判断できる情報の提供が不可欠である。 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 71

72.

ライフネット生命保険株式会社

ライフネット生命のマニフェスト 第3章 生命保険料を、安くする (1) 私たちは生命保険料は、必要最小限以上、払うべきではないと考える。このため、さまざまな工 夫を行う。 (2) 私たちの生命保険商品は、私たち自身で作り私たちの手から、お客さまに販売する。だからそ の分、保険料を安くできる。 (3) 保障金額を、過剰に高く設定しない。適正な金額とする。したがって、毎月の保険料そのものが 割安となる。私たちのシミュレーションモデルは、残された家族が働く前提で作られている。「すべて のひとは、働くことが自然である」と考えるから。そのために、いざという場合の保険金額も、従来の 水準よりも低く設定されている。 (4) 確かな備えを、適正な価格で。私たちの最初の商品は、シンプルな内容の「単品」のみである。 良い保険の商品とは、わかりやすく、適正な価格で、いつでもフレンドリーなサービスがあり、支払う ときも、あやまりなく、スピーディーであるかが、問われると考える。それゆえに、あれこれ約束ごと を含む、複雑な特約とのセット販売は行わない。 (5) 事務コストを抑える。そのために、紙の使用量を極力制限する。インターネット経由で、契約内 容を確かめられるようにする。 (6) 生命保険は、住宅の次に高い買物であると言われている。毎月の少しずつの節約が、長い人 生を通してみると大きな差になることを、実証したい。 (7) 生命保険料の支払いを少なくして、その分をお客さまの人生の楽しみに使える時代にしたいと 考える。 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 72

73.

ライフネット生命保険株式会社

ライフネット生命のマニフェスト 第4章 生命保険を、もっと、手軽で便利に (1) 私たちの生命保険の商品は、インターネットで、24時間×週7日、いつでもどこでも、申し込め る。 (2) 印鑑は使わなくてもよくした。法令上必要な書類はお客さまに郵送し、内容確認の上、サイン して返送していただく。したがって、銀行振替申込書以外、押印は不要となる。 (3) 満年齢方式を採用した。誕生日を起点に、一年中いつでも同じ保険料で加入できるように。 (4) 私たちの商品の支払い事由は、死亡、高度障害、入院、手術のように、明確に定められてい る。この定められた事由により、正確に誠実に、遅滞なく支払いを実行する。手術の定義も、国 の医療点数表に合わせた。この定義の採用は、日本ではまだ少ない。わかりやすくなり、「手 術か、そうでないか」の議論の余地が少なくなる。なお、従来の生命保険では、88項目の制限 列挙方式が主だった。 (5) 私たちは「少ない書類で請求」と「一日でも早い支払い」を実現させたい。そのために、保険金 などの代理請求制度を、すべての商品に付加した。また、お客さまからコンタクトセンターにお 電話いただければ、ただちに必要書類をお送りできる体制にした。そして、保険請求時の必要 書類そのものを最小限に抑えた。このようなことが可能になるのも、生命保険の原点に戻っ た、シンプルな商品構成だからである。 このマニフェストを宣言で、終らせません。行動の指針とします。 私たちの出発を、見つめていてください。 ライフネット生命保険株式会社 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 73

74.

ライフネット生命保険株式会社

31.ブログで集まったスタッフ 私がはじめてネットライフを知ったとき、資本金は5000万円だった。当時会社の同僚と 「ハーバードだかなんだか知らんけど、こりゃ本気じゃねーよ」と言いあった。 私がはじめてネットライフを訪ねたとき、やや薄暗いビルの郵便ポストには「ネットライフ企画」 と書かれたちょい汚れたラベルが貼ってあり、狭いオフィスには、狭くて岩瀬さんと出口さんし かいなかった。「本当に保険会社になるのだろうか。ここ」と思った。 私がネットライフ企画に行くことを上司に伝えたとき、「それって代理店?」と言われた。 さらに、「こんな時期(不払い問題)にそんな会社に免許がでることは絶対にない。やめるべき だ。そんな時期に辞めるお前は無責任だ。」と言われた。 さらに別の上司に「そんなとこに免許出るわけないだろう!免許取れなかった準備会社にい た経歴なんてお前にとってなんのプラスにもならない。評価もされない。それでもいいのか!」 と言われ、ボーナス月の前月に退職したため「あんたはどこまでお人よしなの!!」とヨメにあ きれられた。 私が会社を辞める時、送別会で「どうしてそんな会社に応募したんですか?」と聞かれ「ブログ で募集してたから」と答えると「そんないい加減なのでいいんですか!?」とまたあきれられ た。 私が会社を辞める時、父と母は「あんた東京でなんばのぼせとっとね!一か所で働き続けるこ Copyright© LIFENET INSURANCE COMPANY All rights reserved. 74

75.

ライフネット生命保険株式会社

32.ライフネット生命からのお願い 1.ウェブサイトを見てください(「ライフネット生命」で検索) http://www.lifenet-seimei.co.jp 2.気に入ったら 携帯QRコード ①加入を検討してください ②友人に口コミしてください 3.ブログやツィッターに書いてください 4.応援ブログパーツを貼ってください http://frm.lifenet-seimei.co.jp/blogparts/ 5.どこへでも行きますから、会合(勉強会等)があれば呼んでください 6.そして皆さんの力で、ライフネット生命を支えてください なお ・電話は、平日は夜10時までつながります 0120-205-566 ・いつでも、会社で無料の保険相談をやっています (ウェブサイトからお申し込みください) Copyright© LIFENET INSURANCE COMPANY All rights reserved. 75

76.

ライフネット生命保険株式会社

33.結び インプット vs アウトプット タテヨコ思考の重要性 小田実の人間チョボチョボ主義 『異質で多様な体験を』 H.キッシンジャー博士の言葉 開くか閉じるか 林則徐の遺志 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 76

77.

ライフネット生命保険株式会社

34.ご参考① 2009/12/22 刊行 2009/4/10 刊行 2010/6/25 刊行 Copyright© LIFENET INSURANCE COMPANY All rights reserved. 77

78.

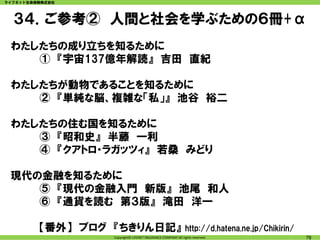

ライフネット生命保険株式会社 34.ご参考②

人間と社会を学ぶための6冊+α わたしたちの成り立ちを知るために ① 『宇宙137億年解読』 吉田 直紀 わたしたちが動物であることを知るために ② 『単純な脳、複雑な「私」』 池谷 裕二 わたしたちの住む国を知るために ③ 『昭和史』 半藤 一利 ④ 『クアトロ・ラガッツィ』 若桑 みどり 現代の金融を知るために ⑤ 『現代の金融入門 新版』 池尾 和人 ⑥ 『通貨を読む 第3版』 滝田 洋一 【番外】 ブログ 『ちきりん日記』 http://d.hatena.ne.jp/Chikirin/ Copyright© LIFENET INSURANCE COMPANY All rights reserved. 78

79.

インタビューセッション

80.

少子高齢化について

・人口は長期的に は減った方がよ いのでは? ・移民を増やすこ とによる解消は 難しい?

81.

財政赤字 政府債務 (GDP比)

許容可能な負債水準 2009年 • 90% (Reinhart et al) Japan 192% • 160% (IMF) Singapore 118% • 77% (World Bank) Italy 115% Greece 108% Iceland 101% 望ましい政策は? Belgium 99% • 定年の引き上げ United States 91% • 移民の受け入れ France 80% • 増税 Germany 77% • etc Canada 72% United Kingdom 69% Spain 60% ソース: CIA Fact book

82.

課題の解決のために •今すぐできることは?

83.

会場とのディスカッション

84.

Our problems are

man-made, therefore they may be solved by man. And man can be as big as he wants. No problem of human destiny is beyond human beings. John F. Kennedy

85.

多数の行為が誤っており、少数者の行為が正し いことがわかった例は、いくらでも挙げることが出 来ます。全ての変革は、もともと、多数者に対して 少数者が始めたものです。 自分が正しいと思うことが疑わしくなっても、思 い悩まず真摯に努力を重ねてゆけばよいので す。 歴史上かつて起こらなかったことは、今後も一 切起こらないだろうと信じるのは、人間の尊厳へ の不信の証拠です。

マハトマ・ガンジー

Download