ZİRAAT BANKASI HAKKINDA;

Ahmet Şefik Mithat Paşa, 1863 yılında Pirot Kasabası'nda kurduğu ilk Memleket Sandığını oluştururken Türk

gelenekleri arasında zaten varolan ve karşılıklı yardımlaşma esasına dayanan imece geleneğinden

esinlenmiştir.

1867 yılında “Memleket Sandıkları Nizamnamesi”yürürlüğe girmiş.15 Ağustos 1888’de Menafi Sandıkları’nın

yerine işlevlerini üstlenecek modern finans kuruluşu olarak Ziraat Bankası resmen kurulmuş, o tarihte

faaliyette bulunan Menafi Sandıkları da Banka şubelerine dönüştürülerek faaliyete başlamıştır.

1924 yılında çıkarılan kanunla banka, bir devlet kurumu olmaktan çıkarılıp bir anonim şirket haline geldi.

1988'de ilk defa tarımı desteklemede bir bölge tek başına ele alınarak GAP bölgesi üreticilerine, bölgenin

özelliklerine uygun kredi desteği verilmeye başlandı. 1989'da ilk kredi kartı verildi, ilk tüketici kredisi verildi,

altın satışına (Ziraat Altın) başlandı; bankanın ilk yatırım fonu kuruldu. 2001 yılında Türkiye Emlak Bankası,

Ziraat Bankası ile birleştirilerek kapatıldı. 2001 Türkiye ekonomik krizinin ardından diğer kamu bankalarıyla

ortak bir yönetim kurulu tarafından yönetilmeye başlandı; bu uygulama 2005 yılında sona erdi.

2003 yılında Ziraat Bankası'nın 140. yıldönümü anısına PTT tarafından Ziraat Bank logolu posta pulu

yayınlanmıştır.

3.

ZİRAAT BANKASI MİSYONU

Müşteri ihtiyaç ve beklentilerini en iyi şekilde anlayarak, onlara en doğru kanaldan en uygun

çözüm ve değer önerilerini sunan, yaygın şube ağı ve alternatif dağıtım kanalları ile geniş ürün

ve hizmet yelpazesini toplumun her kesimine en hızlı ve en etkin şekilde ulaştıran, etik

değerlerinin ve sosyal sorumluluğunun bilincinde olarak dünya standartlarında sürdürülebilir

karlılık ve verimlilikle faaliyet gösteren, müşteri memnuniyetini her şeyden üstün tutan bir

banka olmaktır.

4.

ZİRAAT BANKASI VİZYONU

Türkiye’de ve dünyanın her yerinde yaygın, güvenilir ve aynı kalitede hizmet sunan,

herkesin ve her kesimin bankası olan, müşteri ve insan kaynağını en değerli aktifi olarak

kabul eden, köklü geçmişine yakışır şekilde sürekli olarak fark ve değer yaratan,

rakiplerinin örnek aldığı, her aşamada bir bankadan daha fazlasını vaat eden, evrensel,

saygın ve piyasa değeri yüksek, lider banka olmaktır.

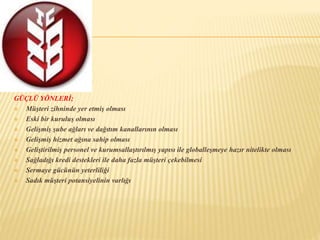

GÜÇLÜ YÖNLERİ;

Müşteri zihninde yer etmiş olması

Eski bir kuruluş olması

Gelişmiş şube ağları ve dağıtım kanallarının olması

Gelişmiş hizmet ağına sahip olması

Geliştirilmiş personel ve kurumsallaştırılmış yapısı ile globalleşmeye hazır nitelikte olması

Sağladığı kredi destekleri ile daha fazla müşteri çekebilmesi

Sermaye gücünün yeterliliği

Sadık müşteri potansiyelinin varlığı

7.

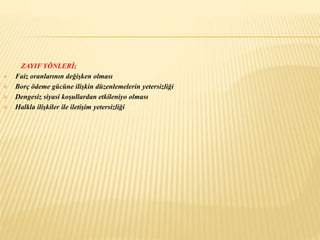

ZAYIF YÖNLERİ;

Faiz oranlarının değişken olması

Borç ödeme gücüne ilişkin düzenlemelerin yetersizliği

Dengesiz siyasi koşullardan etkileniyo olması

Halkla ilişkiler ile iletişim yetersizliği

8.

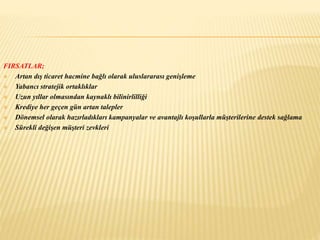

FIRSATLAR;

Artandış ticaret hacmine bağlı olarak uluslararası genişleme

Yabancı stratejik ortaklıklar

Uzun yıllar olmasından kaynaklı bilinirlilliği

Krediye her geçen gün artan talepler

Dönemsel olarak hazırladıkları kampanyalar ve avantajlı koşullarla müşterilerine destek sağlama

Sürekli değişen müşteri zevkleri

9.

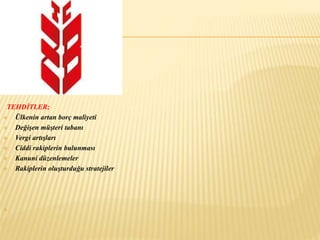

TEHDİTLER;

Ülkeninartan borç maliyeti

Değişen müşteri tabanı

Vergi artışları

Ciddi rakiplerin bulunması

Kanuni düzenlemeler

Rakiplerin oluşturduğu stratejiler